宇树科技冲刺人形机器人第一股盈利亮眼背后技术短板待补

从春晚舞台的“武术担当”到全球出货量冠军,宇树科技以惊人的营收增速和罕见的盈利能力,打破了机器人行业长期以来的“烧钱”魔咒。

5月25日,上海证券交易所上市审核委员会发布公告,定于6月1日召开2026年第31次上市审核会议,审议宇树科技股份有限公司的首发事项。若顺利通过,这家源自杭州的硬科技企业将正式登陆A股,成为“人形机器人第一股”。

本次IPO,宇树科技拟募集资金总额42亿元,全部投向四大核心项目:智能机器人模型研发、机器人本体研发、新型智能机器人产品开发以及智能机器人制造基地建设。若按发行10%股份计算,其初始发行市值将至少达到420亿元。值得一提的是,从受理到上会仅用时66天,这个速度远快于科创板的平均审核周期。

翻开股东名册,宇树科技的阵容堪称豪华,红杉、腾讯、阿里、美团及小米系顺为资本等一众产业巨头赫然在列。这不仅仅是财务投资,更显示出产业资本对其未来生态协同价值的高度认可。

股权结构方面,截至招股说明书签署日,创始人王兴兴直接持有公司8,671.4964万股股份,占总股本的23.8216%,为公司控股股东。通过表决权差异安排,王兴兴直接持股部分的表决权比例高达63.5457%,再加上其控制的上海宇翼股权激励持股平台,合计控制公司68.7816%的表决权。这种AB股架构赋予其绝对的表决权优势,有助于保障公司在关键发展期的战略稳定与执行连贯性。

盈利领跑行业,增速放缓信号显现

从业绩上看,宇树科技的招股书展现了一份足以令资本市场兴奋的“成绩单”。2025年,公司实现营业收入17亿元,扣非净利润高达5.9亿元,毛利率维持在60%以上。

这一数据不仅远超同行,更在事实上证明了其“硬件全栈自研+规模量产”模式的商业可行性。作为对比,同期在港股上市的优必选仍深陷亏损,宇树科技因此被视为硬科技IPO中难得的盈利标杆。

能够将毛利率维持在如此高位,核心秘密在于全栈自研。宇树科技实现了电机、减速器、控制器等核心零部件90%以上的自研自产,从而将硬件成本压缩至售价的40%左右。这种对供应链的深度掌控,构成了其成本护城河。

与许多依赖融资输血的初创企业不同,宇树科技的经营性现金流极为健康。2025年经营活动产生的现金流量净额达6.7亿元,同比增长248.26%。这意味着公司不仅实现了账面盈利,更具备了强大的自我造血能力,为后续的研发投入和市场扩张提供了坚实的资金保障。

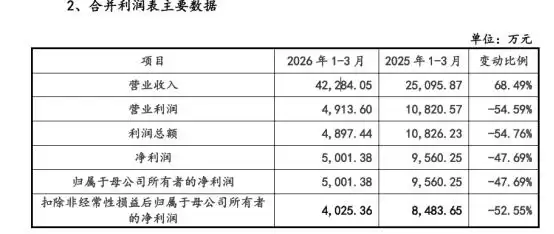

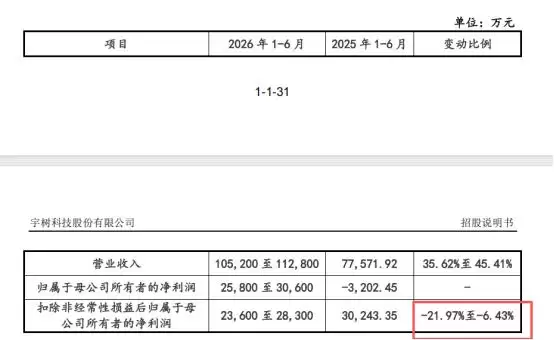

然而,高增长的背后,放缓的风险信号已逐步显现。2026年第一季度,公司营收虽同比增长68.49%至4.23亿元,但扣非净利润仅为4025.36万元,同比大幅下滑52.55%。公司预计2026年上半年扣非净利润将继续同比下降6.43%至21.97%,呈现出明显的“增收不增利”特征。

招股书也明确提示,随着营收基数扩大,以及研发投入、销售费用的大幅增加,业绩增速放缓甚至下滑已成为不可忽视的风险。这种“增收不增利”的现象,标志着公司正式告别了早期技术红利带来的“躺赚”阶段,进入了投入产出比面临严峻考验的新周期。

补全“大脑”,向生态主导者转型

长期以来,宇树科技身上都贴着“重本体、轻AI”的标签。这并非空xue来风,其核心竞争力确实在于强大的运动控制能力,也就是机器人的“小脑”。

其H1人形机器人奔跑速度超过5m/s,刷新了全球纪录,并且在关节设计、电机驱动等本体硬件上建立了深厚的技术护城河。这种对硬件的极致打磨,使其能够以极具竞争力的成本实现大规模量产,2025年人形机器人出货量超过5500台,连续两年位居全球第一。

与此相对的是,公司在“大脑”即人工智能层面的投入相对不足。宇树科技在招股书中坦言,公司前期研发投入侧重本体结构与运动控制(即本体与小脑),随着全球人工智能技术发展,自2024年起才开始逐步加强对具身大模型(即大脑)的研发投入,虽已取得阶段性成果,但报告期内研发投入占比相对较小。

数据对比更为直观:2025年,宇树科技的研发费用率为8.53%,金额为1.45亿元;而专注于大模型的竞争对手如优必选,同期的研发费用率则在25%左右,金额达5.07亿元。创始人王兴兴也曾公开表示,过去在AI大模型上的投入相对保守,更多精力放在了硬件本体上。

意识到短板后,宇树科技开始在AI领域疯狂补课。根据招股书,2026年一季度,研发费用同比增加3832.80万元,主要用于具身智能大模型、运动控制算法及新产品的开发。

目前,宇树科技已在2026年1月发布了通用VLA模型“UnifoLM-VLA-0”,并在自有工厂部署测试。公司计划将IPO募资的85%(约35.8亿元)投入研发,重点攻坚智能机器人大模型。能否利用这笔巨额募资迅速补齐AI这块关键拼图,将直接决定其未来能否从“顶尖硬件制造商”成功进化为“智能生态主导者”。

商业化提速,从“秀肌肉”到“真干活”

无论技术多么炫酷,企业长期发展的核心终究是商业化落地。宇树科技在这方面的进程堪称迅猛,人形机器人收入占比已超过51%,产品覆盖科研、工业及消费全场景,并启动了线下零售布局。其成功很大程度上得益于春晚等顶级IP带来的强大品牌效应,使其几乎无需支付高昂的营销费用即可获得广泛关注。

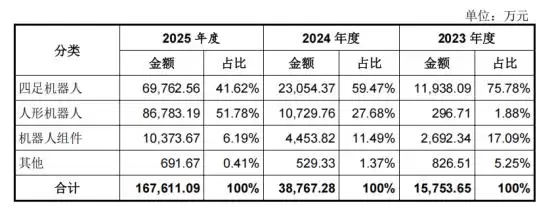

按产品类型划分,2025年四足机器人收入约7亿元,占比41.62%;人形机器人收入8.7亿元,占比51.78%;机器人组件及其他收入占比分别为6.19%、5.25%。对比过往数据,人形机器人已超越四足机器人,成为公司第一大收入来源。这是一个重要的里程碑,标志着公司主力产品完成了迭代。

据王兴兴介绍,宇树科技的机器人已经在工厂“打工”。他们自2024年开始与蔚来、吉利等车企合作。目前,机器人在执行装配零件等单一任务时,成功率可达100%,但遇到长序列、复杂的组合任务时,成功率还有待提升。他的愿景是“未来人形机器人能够在自己的工厂里生产下一代机器人”。

工厂之外,宇树机器人已进驻东京羽田机场承担部分地勤作业,并在电力巡检、安防等高危或重复性场景中发挥作用。

不过,招股书也坦承了风险:除特定场景外,消费级市场培育周期长,应用生态的构建仍面临不确定性。目前的销售主力仍集中在科研教育和部分工业巡检领域,距离真正进入千家万户或大规模替代工厂流水线,仍有很长的路要走。随着特斯拉Optimus、Figure等国际巨头的量产加速,以及国内智元、傅利叶等企业的奋力追赶,中端市场的价格战与技术迭代压力正在持续加剧。宇树科技亟需开拓更多高频、高价值的落地场景,来验证其产品的规模化应用价值。

此次募资投向年产7.5万台人形机器人制造基地与智能机器人模型研发项目,意图非常明确:一边巩固硬件产能与成本优势,一边全力弥补AI“大脑”的短板。面对上市审核的严格核查与瞬息万变的技术竞争格局,宇树科技的上市之路,绝不仅仅是资本层面的突破,更是一场关乎技术路线选择、商业化落地能力与长期核心竞争力的深度大考。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

如何用Kimi将复杂研报转化为通俗易懂的大白话

深度研报因专业术语和复杂逻辑难以理解。可利用Kimi的金融法律增强模式,准确转换专业概念。通过分段提取转折句、双指令交叉验证及预加载术语表等方法,将关键信息转化为通俗口语,确保解读既生动又准确。

魔视智能2026北京车展新品发布与前沿技术展示

魔视智能在2026北京车展以“智驾普惠,全域进化”为主题,展示了其世界模型、端到端自动驾驶架构及MagicWheel数据平台,推动高阶智驾普及。全新行泊一体域控制器基于自研技术,平衡成本与性能,助力规模化量产。产品矩阵覆盖行车、泊车及商用车安全,并向具身智能领域拓展,推动智能技术融入更广泛物理。

WorkBuddy CRM辅助工具使用体验与客户关系管理效果解析

WorkBuddy作为AI助手,能自动从文件、聊天记录中提取并结构化客户信息,生成Excel表格导入CRM。它还能分析会议内容,提取动态与待办事项,生成结构化清单,并基于客户数据批量创建个性化沟通文案。此外,它可模拟人工操作,在网页版CRM中自动完成任务,有效补足现有工作流的自动化短板。

AI时代大学生关注OPC中国的核心原因与就业前景

AI时代,大学生为什么开始关注OPC中国? 近年来,一个显著的趋势正在校园中蔓延:越来越多的大学生开始主动拥抱人工智能,积极学习AI相关知识与技能。 这股热潮背后的驱动力非常明确,甚至带有一丝紧迫感——人工智能正在深刻重塑未来的职业格局与就业市场。 AI正在改变未来就业 回顾过去,许多毕业生初入职场

从AIGC到AIAGC:未来属于一个人加AI军团的时代

不知道你有没有同感:ChatGPT、Midjourney、Sora……这些AI工具的能力迭代速度,快得让人有点应接不暇。 但说实话,真正碘伏性的变化,或许还没真正到来。 今天想深入聊聊一个概念,它很可能彻底重塑未来的工作与创业模式——AIAGC时代。 从AIGC到AIAGC,到底发生了什么质变? 要

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题