海澜之家赴港上市破局:破解增长瓶颈与海外扩张难题

作者|张宇

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

编辑|杨博宇

9月26日,男装品牌海澜之家发布公告称,计划在香港联合交易所主板发行H股并挂牌上市,以此深化全球化布局,加速海外业务拓展,提升国际化品牌影响力。公告中同时指出,具体发行细节目前尚未最终确定,且本次H股发行能否顺利通过相关监管机构的审批程序仍存在不确定性。

从公告内容来看,海澜之家的上市意图十分明确。当前服装行业正面临双重挑战:市场竞争日益激烈,消费需求趋于萎缩。在此背景下,推进国际化战略已成为众多服饰企业寻求突破的重要方向。通过在港股市场上市,海澜之家有望进一步提升其全球知名度与品牌影响力,增强在国际服装市场中的竞争力。

事实上,加速海外市场布局对海澜之家来说已不再是“可选项”,而是关乎未来发展空间的“必答题”。近年来,公司在国内市场的业绩增长明显放缓,营收与净利润均呈现波动态势,此次赴港IPO被视为打破发展瓶颈的关键一步。

一、业绩增长面临压力

曾凭借“男人的衣柜”这一广告语而家喻户晓的海澜之家,在男装市场长期占据重要地位。然而近年其主营业务增长乏力,逐步陷入“增收不增利”的困境。

公司的业务版图涵盖自主品牌运营、国际品牌授权与代理、团体定制以及跨境电商等多元板块。其中,自主品牌矩阵包括主品牌“海澜之家(HLA)”、女装品牌“OVV”、潮流品牌“黑鲸(HLA JEANS)”以及婴童品牌“英氏(YeeHoO)”等多个品牌。

2025年上半年,公司实现营业收入115.66亿元,同比微增1.73%。从品牌构成来看,作为核心业务的海澜之家系列收入同比下滑5.86%至83.95亿元,创下近三年同期新低,直接拖累了整体营收增长。

图源:海澜之家财报

值得关注的是,海澜之家营收增长乏力的问题早在2020年就已显露端倪。根据历年财报数据,2020年公司营收为179.59亿元,同比下降18.26%;2024年回升至201.88亿元,同比增长12.41%。但到2025年上半年,营收再度回落至185.62亿元,反映出其增长动能不足。

作为业绩支柱的海澜之家系列业务,在2020年至2024年期间,其收入分别为137.68亿元、151.33亿元、137.53亿元、164.58亿元和152.70亿元,五年间复合年增长率仅为2.65%,远低于行业平均水平。

净利润表现同样呈现波动。2020年公司归母净利润为17.85亿元,同比下降44.42%;2024年回升至24.91亿元,同比增长39.60%;但到2025年上半年再度下滑至21.55亿元,同比下降13.49%。虽然2024年反弹至29.52亿元,同比增长36.96%,但2025年上半年又回落至21.59亿元,同比下滑26.88%。进入2025年上半年,其归母净利润延续了下滑态势,同比下降3.42%至15.80亿元,反映出公司盈利能力的稳定性面临挑战。

导致净利润大幅波动的主要原因之一是销售费用的快速增长。公司销售费用从2020年的24.03亿元增至2024年的48.41亿元,五年间几乎翻倍。销售费用率也从2020年的13.38%提升至2024年的23.10%,增加了近10个百分点。2025年上半年,海澜之家的销售费用同比增长3.53%至24.72亿元,销售费用率进一步提升至23.97%。

居高不下的销售费用不仅未能有效带动营收增长,反而侵蚀了利润空间,最终影响了整体业绩表现。

二、运营效率亟待提升

海澜之家当前面临多重经营压力。

首先,库存问题持续困扰着公司发展。2025年上半年,公司存货规模达102.55亿元,较2024年同期的95.53亿元继续攀升。实际上,其存货水平在2024年就已突破百亿大关。从2020年至2024年,存货分别为74.16亿元、81.20亿元、94.55亿元、93.37亿元和119.87亿元,占流动资产比重分别为36.7%、34.98%、38.49%、37.34%和53.39%。高库存不仅加剧了现金流压力,还增加了仓储管理成本。

在存货规模持续增长的同时,存货跌价损失与周转效率问题也不容忽视。2020年至2025年上半年,海澜之家的存货跌价损失分别为8.52亿元、9.87亿元、9.28亿元、6.35亿元、8.60亿元和8.72亿元。同一时期,存货周转天数分别为263.3天、250天、298天、282.5天、330天和323天。这意味着公司平均需要近一年时间才能完成一次存货周转,销售效率明显下滑,也从侧面反映出其产品对消费者的吸引力正在减弱。

其次,多品牌协同效应尚未充分显现。早在2017年,海澜之家就开启了全面转型,积极推动OVV、黑鲸、英氏等品牌的发展,致力于从“男人的衣柜”向“全家人的衣柜”转型,以覆盖更广泛的消费群体。

不过,多品牌战略的推进仍面临挑战。2025年上半年,包括OVV、黑鲸、英氏在内的其他品牌业务收入为15.00亿元,尽管同比增长65.57%,但占营收比例仅为12.97%,反映出新品牌仍处于培育期,短期内尚难以扛起创收大旗。

与此同时,团体定制业务作为转型体系中的重要一环,2025年上半年实现收入13.43亿元,同比增长23.70%,占营收比例为11.61%。需要指出的是,该业务毛利率仅为40.36%,远低于主营业务的47.47%,这意味着该业务不仅未能有效贡献利润,反而拉低了整体盈利能力。

最后,线上线下销售渠道的协同发展面临挑战。2025年上半年,海澜之家的线上渠道收入为23.08亿元,同比微增4.34%,相比2024年同期超过47%的增速已明显放缓。

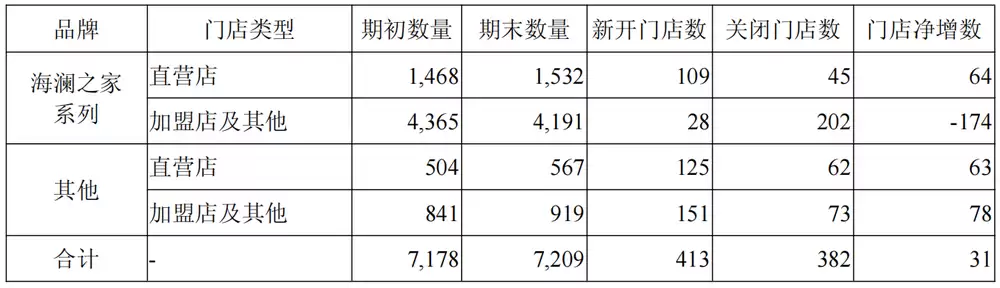

图源:海澜之家财报

截至2025年上半年,海澜之家旗下门店总数达7209家,其中直营店为2099家。这些门店贡献了89.29亿元的线下销售收入,占总营收的77.20%。但从门店数量变化来看,2025年上半年新增直营店127家,关闭加盟店96家。尽管直营店的扩张能够增强品牌形象和渠道控制力,但也带来了更高的运营成本,需要投入大量资金用于店铺装修、人员招聘和租金支付等方面。2025年上半年,海澜之家直营店运营成本同比增长13.37%,远超营收增速,这意味着其利润空间被大幅压缩。

三、国际化进程任重道远

面对国内市场竞争加剧、消费增长放缓的局面,海澜之家将目光投向了更具潜力的海外市场。

自2017年启动全球化战略以来,海澜之家已在新加坡开设首家海外门店。此后,其门店网络迅速拓展至东南亚多个国家和地区。截至2025年上半年,海澜之家的海外门店已达111家。公司在财报中明确表示,将通过“品牌出海”战略深耕东南亚市场,同时积极拓展中亚、中东、非洲等新兴市场。根据规划,公司将在悉尼开设澳大利亚首店。

不过,尽管海外布局起步较早,但海澜之家的国际化战略仍处于探索阶段。近年来,其海外市场收入占比始终未能突破2%。2020年至2024年,海外市场收入分别为1.11亿元、0.86亿元、2.19亿元、2.72亿元和3.55亿元,占营收比例分别为0.6%、0.4%、1.2%、1.3%和1.7%。

到2025年上半年,海澜之家海外市场收入同比增长27.42%至2.06亿元,但占营收比例仅为1.8%,对整体业绩的贡献仍然有限。

国际化战略虽然是海澜之家突破发展瓶颈的重要方向,但海外拓展之路并非坦途。一方面,公司在海外市场的品牌知名度较低,缺乏本土消费者认知基础;另一方面,不同国家和地区消费者对服饰的偏好、风格、尺码等存在差异,需要投入大量时间与资金进行本土化调整。同时,海外业务的发展还需要完善的供应链体系支撑,这会进一步增加运营成本。

能否通过国际化战略有效破解高库存、多品牌发展缓慢等现存难题,或将成为海澜之家从“男人的衣柜”成功迈向“世界的衣柜”的关键所在。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

领克GT概念跑车北京车展首发 百公里加速仅2秒

领克首款GT概念跑车亮相北京车展,由中欧团队联合打造。新车采用经典GT比例与低趴宽体设计,配备液态金属蓝涂装与2+2座舱,设有高性能模式按键可激活空气动力学套件。车辆采用后驱布局与AI智能运动控制系统,百公里加速约2秒,设计融合瑞典极简美学并参考全球用户反馈。

英伟达RTX 5070移动版GPU发布 12GB显存性能大幅提升

英伟达推出12GB显存版RTX5070移动GPU,与8GB版同步上市。两者均基于Blackwell架构,核心规格相同,仅显存容量不同。此举旨在缓解GDDR7芯片供应压力,为OEM提供灵活配置,加速笔记本产品布局,更大显存可更好满足游戏与AI应用需求。

微星新款雾面WOLED显示器MAG 276QRY28与276QRDY54正式发售

微星将于5月15日推出两款26 5英寸雾面WOLED显示器MAG276QRY28和276QRDY54,售价分别为2499元和6299元。均采用第四代WOLED面板,具备QHD分辨率、VESADisplayHDRTrueBlack500认证、1500尼特峰值亮度及99 5%DCI-P3色域覆盖。276QRY28刷新率为280Hz,高阶款276QRDY54支持4

中芯国际一季度净利润13.61亿元 同比增长0.4%

中芯国际2026年第一季度营收176 17亿元,同比增长8 1%;净利润13 61亿元,同比增长0 4%。公司预计第二季度收入环比增长14%至16%,毛利率指引上调至20%至22%。这反映出公司在行业复苏中展现出财务韧性,并通过运营优化增强了短期增长势头。

Google Cloud 持续优化 PostgreSQL 核心功能

谷歌云近期分享了其对PostgreSQL核心功能的贡献,重点涉及逻辑复制、升级流程与系统稳定性。更新包括逻辑复制的自动冲突检测、序列同步及订阅管理优化,提升了分布式架构可靠性。升级工具增强缩短了大型数据库升级时间,确保数据完整性。此外,修复了多项漏洞以增强系统稳健性,并预告了结构。

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题