赛英电子8成收入靠前五大客户,高毛利难掩低研发隐忧

12月19日,江阴市赛英电子股份有限公司在资本市场迎来重要节点,其首次公开发行股份的申请即将于北交所上会审议。根据计划,公司拟公开发行不超过1080万股新股。

细看其招股文件不难发现,报告期内公司业绩增长高度依赖前五大客户。数据显示,这几个大客户的销售收入占比始终维持在80%左右的高位。正是凭借这一集中的客户结构,赛英电子支撑起了营收与净利润的持续攀升。然而,与亮眼的增长形成鲜明反差的是,公司的盈利含金量却在持续缩水,经营活动产生的现金流净额逐年下滑。自2024年起,这一指标更是转为净流出状态。更值得注意的是,其经营活动现金流净额与净利润的比值长期低于1,这也引发了市场对其盈利质量的关注。

在毛利率方面,尽管赛英电子的毛利率呈现出下滑态势,却始终高于行业平均水平。然而,这种较高的毛利率表现,却与研发投入力度的不足形成了显著矛盾。“高毛利率+低研发投入”的组合,打破了技术密集型行业的盈利常规定律,也成为了此次北交所审核问询的核心焦点。

客户集中度居高不下

赛英电子是一家专业从事功率半导体器件关键部件研发、制造和销售的国家高新技术企业,其核心产品包括陶瓷管壳、封装散热基板等。这些产品主要应用于晶闸管、IGBT和IGCT等核心功率半导体器件,广泛应用于发电、输电、变电、配电、用电等电力系统全产业链,在特高压输变电、新能源发电、工业控制、新能源汽车、数据中心、轨道交通等关键领域扮演着重要角色。

从2023年至2025年上半年(即报告期),赛英电子的业绩表现颇为亮眼,营业收入分别为2.19亿元、3.21亿元、4.58亿元和2.89亿元,净利润则分别达到4392.18万元、5506.83万元、7390.15万元和4386.58万元,保持了持续增长的势头。

这份业绩增长的核心支撑,或源于其高度集中的客户结构。报告期内,公司对前五大客户产生的销售收入分别为19819.79万元、26355.33万元、36999.74万元和22956.86万元,占当期营业收入的比重高达90.50%、82.22%、80.92%和79.46%。客户集中度虽呈小幅下降趋势,但始终处于极高的水平,这无疑带来了相应的潜在风险。

对此,赛英电子自身也坦言,未来若公司在产品质量、技术创新或生产交货周期等方面无法满足主要客户的要求,或主要客户的经营、财务状况出现不利变化,而新客户的开发进展又较为缓慢,将对公司短期内的持续经营能力产生一定影响,并对经营业绩造成不利冲击。

与持续增长的业务数据形成鲜明反差的,是公司盈利质量的持续下滑。报告期内,赛英电子经营活动产生的现金流量净额分别为2370.44万元、1720.43万元、-772.26万元和-748.86万元,呈现持续走低的态势。尤其自2024年起,公司更是陷入了经营性现金流净流出的困境。与此同时,结合同期的经营活动现金流量净额和净利润计算,两者的比值分别为0.54、0.31、-0.1、-0.17,长期未能超过1,显示出“纸面利润”并未完全转化为真实的现金流入。

研发投入偏低,毛利率却逆势反超

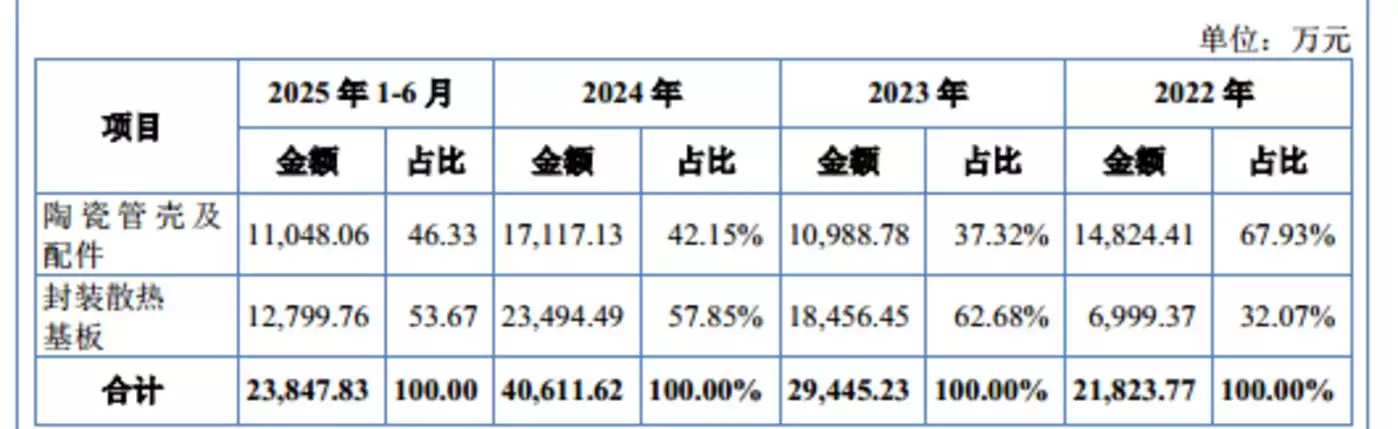

从业务结构上看,赛英电子主要拥有陶瓷管壳及配件、封装散热基板两大核心业务。其中,封装散热基板业务贡献的销售收入分别为6999.37万元、18456.45万元、23494.49万元和12799.76万元,占当期主营业务收入的比例从32.07%大幅提升至62.68%,后续虽略有回落,但仍稳定在53%以上,成为驱动公司营收增长的核心引擎。

然而,核心业务的盈利水平却呈现持续下滑态势。报告期内,封装散热基板的毛利率分别为24.79%、31.30%、27.09%、25.03%,自2024年达到峰值后便持续走低,2025年上半年毛利率较2024全年已下滑6.27个百分点。受此影响,公司整体毛利率也呈现波动下滑趋势,报告期内分别为33.02%、31.36%、30.09%、31.53%,下行趋势明显。

值得关注的是,尽管自身毛利率承压,赛英电子的盈利水平却已实现对同行的反超。公司在申报稿中披露的可比公司分别为黄山谷捷、菲高科技、国力电子,而这三家可比公司毛利率的均值分别为33.43%、31.51%、26.71%、23.38%。这意味着,赛英电子自2024年起毛利率便高于同行均值,到2025年上半年,两者差距进一步拉大至8.15个百分点。

一个特别需要说明的矛盾点是,报告期内,赛英电子的研发费用率分别为3.8%、3.21%、3.16%、3.78%,而同行可比公司的平均值分别为5.49%、5.74%、6.42%、4.51%。其研发费用率始终低于同行均值,且在2023年至2024年期间差距持续扩大。在研发投入力度显著弱于同行的背景下,公司毛利率却能逆势反超,这一矛盾现象无疑让市场对其盈利合理性产生了疑问。

对此,北交所要求赛英电子结合与同行业可比公司在技术水平、成本结构、议价能力、供应商与客户类型等方面的差异情况,说明发行人毛利率与同行业可比公司存在差异的原因及合理性。(文 | 公司观察,作者 | 邓昊天,编辑 | 曹济源)

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

叮咚买菜或将并入美团 前置仓模式持续驱动业务增长

叮咚买菜一季度GMV与营收连续九季度增长,国内业务收入提升且履约费用率下降,前置仓模式在华东效率优化。该业务已被列为终止经营,正等待美团收购审查。同期海外业务收入暴涨但亏损扩大,涵盖进口与出海板块。公司整体处于国内业务待交割与海外新投入的过渡阶段。

AI时代如何获取新知成为创作者必备技能

从“AI画饼”到“真金白银”:大模型商业化的现实路径与盈利模式 大模型的热潮已持续近两年。从最初的万众瞩目到如今的理性回归,整个行业面临的核心挑战愈发清晰:技术固然领先,但可持续的商业模式在哪里?当资本热潮逐渐消退,实现商业化盈利已不再是战略选项,而是企业生存与发展的关键底线。 当前市场已形成明

绿联新款160W速显充电器上市 多口输出功率全面升级

对于需要同时为笔记本电脑、手机、平板等多台数码设备高效充电的用户而言,一款大功率、多接口且智能分配的桌面充电器堪称“全能能量站”。近期,绿联对其广受欢迎的160W速显充电器进行了重要升级,新款产品在核心输出性能、便携体验乃至细节设计上均有优化,官方售价为279元。 产品最显著的亮点,是正面搭载的多视

美军战斗机遭两发光球体追击 UFO机密档案再公开

美国国防部5月22日公布第二批UFO机密档案,包含视频与文件。其中一段2024年红外视频显示不明物体高速掠过飞机;另一份2025年报告记录两颗发光球体曾追逐美军战斗机。军方表示调查后仍无证据表明与外星生命有关,但许多案例至今无法解释。

英特尔四代酷睿曝光 Hammer Lake统一核心与超线程技术解析

关于英特尔未来几代酷睿处理器的路线图,近期又有了新的爆料和解读。上个月曾有消息称英特尔放弃了为“Nova Lake”系列推出-AX型号的计划,但事情似乎没那么简单。 知名爆料人Moore‘s Law Is Dead在他的最新视频中澄清,英特尔并未彻底抛弃Nova Lake-AX处理器,但内部对此确实

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题