换血、干细胞,抗衰新贵为何难敌巨头竞争

作者| 梅花鹿观察 方圆

从每天服用上百粒补充剂、与亲生儿子交换血液,到定期进行私密部位冲击波治疗——硅谷富豪布莱恩·约翰逊每年豪掷1600万港元的激进抗衰计划,与最近"女子7年花费2000万做干细胞美容"的社会新闻,一同冲击着公众的认知。抗衰老乃至追求"长生不老",似乎成了人类独有的执念,也因此催生了一个规模庞大且快速增长的市场。

市场研究机构欧睿国际(Euromonitor)此前预测,2025年中国抗衰老市场规模将突破255.7亿元,年复合增长率接近10%。在这股浪潮中,"胶原蛋白"作为抗衰领域家喻户晓的成分,在医美赛道中备受追捧。据智研咨询发布的《2026-2032年中国医用重组胶原蛋白行业市场竞争格局及未来前景研判报告》,2024年市场规模达286亿元,预计2027年将增至1145亿元,重组Ⅲ型胶原蛋白成为研发应用核心型别。

巨大的市场空间,极高的天花板,吸引着众多玩家。巨子生物、锦波生物作为重组胶原蛋白领域的双巨头,也凭借先发优势交出了一份漂亮成绩。但是,看似一路增高的曲线背后,危机也已在2025年悄然浮现。

销量上升的"暗面"

2025年,巨子生物与锦波生物看似都交出了一份营收持续增长的答卷。

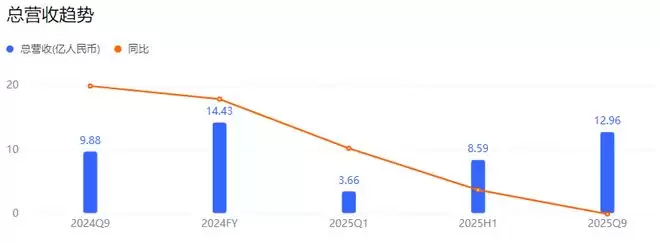

2025年上半年,巨子生物实现营业收入31.13亿元,同比增长22.52%;归母净利润11.82亿元,同比增长20.23%。锦波生物2025年上半年实现营业收入8.59亿元,同比增长42.43%;归母净利润达3.92亿元,同比增长26.65%;扣非归母净利润3.87亿元,同比增长27.56%。

(巨子生物总营收,来源:百度股市通)

双双增长的背后难掩增速放缓的事实。

2024年上半年,巨子生物实现营收25.40亿元,同比上年同期的16.06亿元增长58.2%;净利润9.81亿元,同比增长47.2%;归属于母公司持有者盈利9.83亿元,同比增长47.4%。锦波生物2024年上半年实现营业收入6.03亿元,同比增长90.59%;归属于上市公司股东的净利润3.1亿元,同比增长182.88%;归属于上市公司股东的扣除非经常性损益后的净利润3.04亿元,同比增长193.34%。

(锦波生物总营收,来源:百度股市通)

对比之下可以发现,不管是巨子生物还是锦波生物,2025年上半年的同比营收增速与净利润增速几乎可以用腰斩来形容。这还是在巨子生物推出可复美胶原棒2.0、帧域密修系列,以及可丽金胶原大膜王3.0,以及锦波生物推出"蜂巢胶原蛋白凝胶"等新品的情况下。

增速放缓之外,各自的"暗流"在2025年不断涌动。

对于"港股重组胶原蛋白第一股"巨子生物而言,2025年并不是平安的一年。

在618大促前,可复美核心产品胶原棒因成分争议引发关注。先是同行华熙生物率先"开火",点名巨子生物"借概念收割市场"。随后,网络博主"大嘴博士"发文质疑该产品实际重组胶原蛋白含量仅为0.0177%,远低于标注的0.1%,涉嫌虚假宣传与配方造假。双方经过几轮交锋后,巨子生物承认现有的质量标准、检测方法和标签标识在某些方面存在局限。

真正的警报拉响是在双十一,核心品牌可复美的销量出现严重下滑。2024年,可复美胶原棒单品在双11首日预售额达3.15亿元,成为国货美妆第一大单品;2024年双11期间,可复美在抖音电商销售额同比增长超过100%,跻身天猫美妆销售额前十。但是到了2025年的双11,可复美同比下滑25.5%,其中抖音平台同比增速为-66.7%。

虽然同期多个美妆品牌都"翻车",如润百颜跌幅达到39.9%,华熙生物旗下的夸迪同比下跌69.3%,福瑞达旗下瑗尔博士与颐莲也分别下滑23.1%与55.1%。但是资本市场并没有因此而对巨子生物手下留情,公司评级直接从"增持"被下调至"中性"。

另一头的"北交所/A股重组胶原蛋白第一股"锦波生物,在2025年,也并没有好到哪儿去。2025年一季度,锦波生物股东减持套现,引发市场对"高位套现"的质疑,动摇市场信心。而在2025年12月,董事、副总经理李万程卸任。高管团队的频频变动,或许也是造成其业绩承压的重要原因之一。

表面上看,巨子生物与锦波生物的营收曲线仍在向上延伸,但是增长引擎已经明显失速,就连新品也没能托住下滑的增速。

暴利下的隐忧

营收上涨、增速滑坡背后,两家企业其实面临着同样的困境,也有着各自的隐忧。

首当其冲的就是市场竞争越来越激烈——华熙生物、爱美客、珀莱雅等巨头纷纷入局分食重组胶原蛋白这块蛋糕。

2024年,华熙生物不仅推出了原料Bloomcolla Col III-Y05重组III型胶原蛋白,其旗下功能性护肤品牌润百颜还推出了"元气弹"胶原蛋白终端产品;爱美客则通过收购哈尔滨沛奇隆生物制药有限公司,切入胶原蛋白市场;珀莱雅也推出使用了独家成分XVII型重组胶原蛋白的源力精华3.0新品……除此之外,敷尔佳、福瑞达、丸美等公司也在加速布局,赛道越来越拥挤。

(来源:润百颜正式)

实际上,重组胶原蛋白赛道被"抢占"是迟早的事情,因为利润率实在是高得惊人。2024年,巨子生物毛利率达82.09%,锦波生物更是高达94.43%。巨子生物的净利率为37.22%,和五粮液基本相当;锦波生物的净利率则在50%以上,直接比肩贵州茅台。

更关键的是,技术的突破降低了这一领域的门槛。杭州美琉生物将Ⅲ型重组胶原蛋白成本从8万元/公斤降至1万元/公斤。这不仅会冲击以重组胶原蛋白为主营收的巨子生物和锦波生物,同时也给了众多想要进入该赛道的企业底气。

在外患的同时,巨子生物和锦波生物面临着不同的"内忧"。

巨子生物首先要面对的就是可复美的品牌信任危机。胶原蛋白含量被质疑,不仅导致公司股价单日暴跌超15%,市值蒸发数十亿港元,更重要的是它作为面向C端的产品,消费者的信任度在无形中已经下降。对比可复美2024年下半年和2025年下半年的百度指数,发现其均值从728降至476。同期,可复美的抖音指数均值从从20.9万降至12.9万。

这次信任危机的出现揭示了巨子生物的另一个问题——对单一品牌的高度依赖。2024年,仅可复美单品牌就贡献了公司82%的营收,可丽金等品牌营收占比较小,尚无法形成第二增长曲线。这种失衡的产品结构也导致整体风险较大,一旦可复美出现危机,整体营收就会遭受巨大影响。相较于欧莱雅、雅诗兰黛等组成的品牌矩阵,巨子生物的产品结构显得稍显单薄。

但是,巨子生物依旧有22.52%的增长,这得益于其营销的驱动。2025上半年,巨子生物的销售及经销开支10.59亿元,占收入比约34%。2024年,其销售费用高达20.08亿元,同比大增72.36%,远超57.17%的营收增速。相比之下,巨子生物研发投入占比长期偏低,2024年研发费用率为1.9%,远低于同行(如华熙生物约6%,锦波生物超10%)。

此外,巨子生物在医美领域的进展着实不能算快。锦波生物手握三张获批的重组III型人源化胶原蛋白三类医疗器械注册证,今年10月,巨子生物的重组I型α1亚型胶原蛋白冻干纤维获批"械三证",成为国内第四张重组胶原蛋白第三类医疗器械注册证。第五张重组胶原蛋白第三类医疗器械注册证并没有再次落在巨子生物头上,反而在2025年末,创健医疗自主研发的"交联重组胶原蛋白植入剂"正式获国家药监局批准。

再来看锦波生物,虽然手握三张获批的重组III型人源化胶原蛋白三类医疗器械注册证,但同样没有摆脱对单一产品的依赖。旗下重组Ⅲ型人源化胶原蛋白系列产品在2024年收入占比超90%,毛利率高达95.03%。产品矩阵单薄,缺乏多元化布局的情况下,一旦核心单品出现技术迭代慢、监管政策变化或者是市场替代品涌现的情况,整体营收都会受到冲击。

除此之外,品牌认知度低也是锦波生物目前存在的问题。除了对单一产品的依赖性强,锦波生物对单一渠道也有着较强的依赖性。截至2024年12月31日,自主品牌"薇旖美"已覆盖终端医疗机构约4000家,主要依赖医美机构推广,这种渠道的消费者忠诚度低,其复购率更是受医美机构的营销策略影响较深。

2026年,挑战与破局

随着市场竞争加剧,巨子生物和锦波生物面临着挑战,但是也必然会有破局之路。

对于两者来说,核心还是提升销量。巨子生物用10.59亿元的营销费用换来31.13亿收入的做法,可持续性有待观察。2025年,巨子生物一方面探索品牌的多渠道布局,如旗下品牌"可预"将依托一系列医疗器械类产品重点布局OTC渠道,场景的拓展有可能会为巨子生物的营收贡献一份力。因为,医疗器械在药店展现出强劲的增长力。米内网数据显示,2024年下半年,我国实体药店医疗器械零售规模连续六个月同比增长,12月医疗器械零售规模达到27亿元,环比增长10%,同比增长9%。

与此同时,巨子生物外部扩张不断。在2025年12月,与瑞典生物技术企业Nordberg Medical签署战略合作协议。巨子生物将授予Nordberg Medical其专利重组胶原蛋白在除中国内地以外全球市场的开发、生产及商业化权利,用于多款医美领域组织再生产品的研发。

(来源:巨子生物正式)

这种内部外部齐发力的布局,有助于巨子生物更有效地对冲敷尔佳等品牌加码重组胶原蛋白市场所带来的竞争冲击。

对于锦波生物来说,提升销量的关键在于加速C端的布局脚步。

作为率先拿到重组Ⅲ型人源化胶原蛋白械三证的企业,锦波生物在营收规模、利润表现和品牌声量上,都没能跟上巨子生物的步伐。锦波生物创始人杨霞曾公开表示,公司的定位并非医美企业,重组人源化胶原蛋白本质上是"人体的一种生命材料"。

(来源:锦波生物正式)

基于这一战略,锦波生物长期将资源聚焦于B端的药品与医疗器械研发与销售,忽视了面向C端消费市场的品牌建设与渠道开拓。

看到巨子生物在C端的成功后,锦波生物2025年加速了对C端市场的探索:在2025年的天猫618与双11李佳琦直播间的品牌榜单上,新品牌"同频"迅速蹿升,该品牌背后就是锦波生物创始人杨霞。锦波生物为同频提供核心技术背书,杨霞在宣传片中亲自出镜支持。

将医疗作为主航道的同时,锦波生物如何构建自主可控的消费品牌矩阵和渠道网络,将会是其在竞争激烈的市场中促进规模增长的核心。在资本期待以及产业发展中找到平衡,既能够以医疗级标准为基石,又能够被消费市场认可,能够快速变现的商业化路径将是决定锦波生物业绩在2026年走向何处的关键。

锦波生物面临的多重压力,也使得已51岁的"山西女首富"杨霞不得不从主导公司战略布局,到全面接手日常经营管理。据悉,锦波生物自2025年以来,创始股东已悉数发生变动。

实际上,从"营销+概念"就能实现快速增长,到监管日益严格,入局者逐渐增多,找到可持续的商业化路径,是巨子生物与锦波生物的必经之路。2026年,他们要面对的远不止这些,技术迭代速度与标准建设之间的"时差",以及消费者的高期待与严谨科学认知之间的差距,都是亟待解决的问题。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

HPE发布64TB内存服务器 专为内存数据库优化

HPE(慧与)近日重磅发布了业界首款64TB内存服务器——HPE Compute Scale-up Server 3250。这款产品精准定位于大型内存数据库与实时分析场景,致力于应对那些对内存容量、数据吞吐速度及延迟有严苛要求的核心关键业务负载。 简而言之,这是一款专为海量数据即时运算与实时处理设计

扎克伯格投资生物制药公司获诺和诺德细胞疗法技术

以细胞疗法为代表的前沿生物技术创新浪潮,正加速向一批具备AI基因的医疗科技公司汇聚。 当地时间5月11日,成立仅两年多的生物技术新锐Cellular Intelligence宣布,成功收购丹麦制药巨头诺和诺德旗下一款处于研发阶段的帕金森病细胞疗法。这笔交易并非简单的资产转让,其背后映射出AI驱动下生

HPE发布64TB内存服务器,专为内存数据库优化设计

5月12日,HPE(慧与)在美国正式发布了业界首款配备64TB超大内存的服务器——HPE Compute Scale-up Server 3250。这款产品精准定位于大型内存数据库、实时分析等对内存容量有极致需求的关键应用场景,旨在高效处理企业中最核心、最复杂的业务工作负载。 值得关注的是,这是HP

荣耀平板20配置曝光 搭载骁龙7 Gen3与10100mAh大电池

荣耀平板20详细配置曝光,核心参数全面揭晓。知名数码博主近期在社交平台分享了这款新品的完整规格,从屏幕素质到硬件性能,信息详尽,引发了广泛关注。 根据最新爆料,荣耀平板20的最大亮点是其12 1英寸的3K超清LCD大屏。这块屏幕不仅拥有16:10的黄金观影比例,更支持120Hz高刷新率,无论是观看高

山灵Majestic黑胡桃木限定版耳机上市 首发价8998元

山灵音频再推重磅新品。今日,品牌正式揭晓Majestic系列的全新力作——黑胡桃木限定版旗舰耳机。这款备受瞩目的新品定价为8998元,并将于5月13日(明日)全面启动发售。 熟悉山灵的发烧友会注意到,Majestic产品线始终致力于珍贵木料的声学探索。此前,该系列已相继推出黄花梨、海南黄花梨、黄金樟

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题