西部数据净利激增296%:HDD双寡头吃满AI基建红利

智通财经APP获悉,与闪迪、希捷共同位列美国三大存储产品领军势力的西部数据公司(WDC US)美东时间周四美股收盘后公布季度业绩以及未来展望,数据显示出全球科技企业对于近线高容量HDD近乎“无止境”

智通财经APP获悉,与闪迪、希捷共同位列美国三大存储产品领军势力的西部数据公司(WDC.US)美东时间周四美股收盘后公布季度业绩以及未来展望,数据显示出全球科技企业对于近线高容量HDD近乎“无止境”炸裂式需求推动之下,这家存储巨头季度业绩与业绩展望指引均全线超出华尔街分析师预期。继三星、SK海力士这两大存储芯片原厂以及同样身为HDD存储霸主的希捷(STX.US)公布无比强劲业绩数据之后,西部数据的这份全线超预期式强劲增长业绩,可谓全面强化存储产品巨头们强势领衔的所谓“存储超级周期”繁荣增长叙事。

包括“星际之门”在内的全球超大规模AI数据中心建设进程可谓如火如荼,因此在AI算力需求洪流推动企业级高性能HDD以及企业级数据中心SSD(即eSSD)需求持续炸裂扩张的强劲推动之下,希捷与西部数据旗下旗舰企业级存储系统可谓迎来史无前例的量价齐增阶段,这也是为何西部数据股价2025年全年涨幅高达285%,2026年以来涨幅则已经达到60%。此前另一HDD霸主希捷公布业绩之后,截至周三美股收盘,其股价单日大涨近20%。

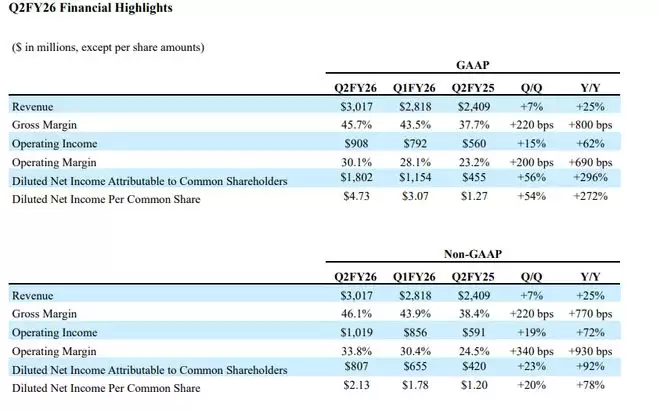

西部数据截至1月2日的2026财年第二财季业绩显示,该公司在这期间的总营收同比大幅增长25%至30.2亿美元,高于华尔街分析师们平均预期的约29.5亿美元,西部数据的这一季度营收可谓显著高于市场自2025年第四季度跟随西部数据、希捷等存储巨头股价暴涨而不断被上修的分析师一致预期。该公司公司第二财季 non-GAAP准则之下调整后毛利率为46.1%,高于分析师们平均预期的44.5%;自由现金流约为6.53亿美元,也高于分析师们平均预期的6.37亿美元。

其他的利润数据方面,non-GAAP准则之下,这家企业级近线高容量HDD领军者第二财季调整后的每股收益(EPS)为2.13 美元,高于分析师们平均预期的约1.93 美元;non-GAAP准则的调整后净利润约为8.07亿美元,实现同比大幅增长92%,调整后的营业利润则高达10.19亿美元,同比增长约72%。GAAP准则下,西部数据第二财季营业利润约9.08亿美元,同比增长62%,净利润约18.02亿美元,同比基准下激增296%。

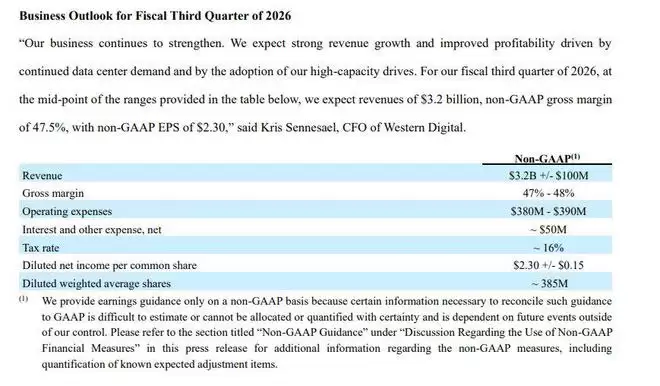

市场重点聚焦的业绩展望区间方面,西部数据管理层预计本季度(即2026财年第三财季)摊薄后每股收益 (EPS) 将在 2.15 美元至 2.45 美元之间,远超华尔街分析师们普遍预期的约 1.99 美元。该公司预计本季度的总营收范围将在 31 亿美元至 33 亿美元之间,同样高于分析师们近期不断上修的约30亿美元平均预期。该公司预计本季度累计资本开支大约3.8亿美元至3.9亿美元,反映出HDD寡头们在存储超级周期之下不急于大幅提升产能,而是以稳步姿态来温和扩张HDD产能。

“我们的业务持续大幅增长。我们预计,在AI数据中心需求持续增长以及企业级高容量硬盘领域渗透加速的推动下,营收将持续实现强劲增长,盈利能力也将得到提升。”西部数据首席财务官克里斯·塞内萨尔在一份业绩声明中表示。

包括Meta、微软以及谷歌在内的全球最大规模科技巨头们正愈发激进向AI数据中心以及密切相关联的AI基础设施投资领域数万亿美元规模,用于训练和高效率运行超大参数大语言模型(LMM)。这种AI算力需求持续井喷式扩张所带来的堪称无止境存储需求激增,正在史无前例地惠及西部数据、希捷以及闪迪等传统存储型硬件供应商,它们所提供的企业级近线HDD以及企业级NVMe SSD用于存储这些大模型高效率运营以及庞大AI训练工程所需的海量数据。

在近一年的存储类股票牛市行情中,除了SK海力士、三星以及美光这三大存储芯片原厂股价大涨,希捷、闪迪和西部数据这三大存储产品巨头2025年股价涨幅同样强劲,均上涨超过200%,其中从西部数据分拆出的企业级SSD存储系统领军者闪迪涨幅接近惊人的600%,这些存储芯片与产品线巨头们可谓大幅跑赢美股大盘乃至全球股票市场。

西部数据、希捷与闪迪这三大存储产品巨头股价涨势强劲的核心逻辑在于:AI数据中心建设进程如火如荼不仅带动HBM存储需求激增,导致存储芯片产能从消费电子级全面迁移至制造、封测工艺复杂得多的HBM端,AI数据中心的三层存储栈(热层NVMe SSD、温层/近线 HDD、冷层对象与备份)则同样都在同步指数级扩容,而HDD行业寡头长期以来的供给克制、NAND周期回暖叠加云厂商多年期锁量,让这三家的量价与订单能见度同时跃升。

西部数据——AI浪潮之下“最纯正的近线HDD股票标的”

自2025年2月闪存业务分拆为Sandisk(即“闪迪”)之后,西部数据公司的财务口径已不再并表NAND闪存或者eSSD,西部数据长期以来所涵盖的“企业级数据中心SSD(eSSD)超级业务线”,已经全面迁移至NAND存储巨头闪迪(即原WDC Flash 业务)——从西部数据分拆出的闪迪已经与2025年2月登陆美股市场公开交易;而西部数据公司作为上市主体,可谓是史无前例AI浪潮之下“最纯正的近线HDD股票标的”。

西部数据公司受益于AI超级浪潮的底层逻辑与希捷非常接近:当企业与云计算厂商们为满足AI训练/推理近乎“无止境”存储需求而大举扩建/新建设数据中心时,最先被“量”拉动的往往存储主题往往是企业级DRAM——以HBM存储系统为核心,以及数据的沉淀、回放、归档与再利用——也就是以“最低 TCO/每TB成本”承接指数级数据增长的近线(nearline)HDD大容量硬盘。

西部数据在最新财报中也把增长与盈利改善明确归因于“AI-driven data economy”下的高容量HDD规模交付与数据中心需求,并给出由数据中心需求与高容量盘渗透驱动的更强指引。

从“产品线”落地看,西部数据本轮最核心的受益点几乎就是数据中心/云计算基础设施领域的高容量HDD代际升级+高密度存储需求激增,这也与希捷在 AI基建周期里受益于nearline HDD 的逻辑类似。

Hyperscale/云数据中心近线 HDD,可谓是西部数据受益于本轮“存储超级周期”的最核心产品线,比如 32TB Ultrastar DC HC690(UltraSMR/SMR)、26TB 级别的 CMR/UltraSMR HDD 等,用于对象存储、warm/cold tier、深度内容存储与大规模数据湖扩容;西部数据公司在最新材料里直接把这些盘定位为面向 hyperscaler/CSP 的低TCO类型高性能存储扩容工具。

在规模呈现指数级持续扩张的AI训练/推理系统,AI语料、检索库(RAG corpus)、观测数据(日志/追踪/遥测)、合规留存与备份,最终都要落到最低TCO的容量层。因此当SK海力士与美光所主导的数据中心级别SSD价格因供需紧张被大幅抬升时,大型数据中心反而会更积极采用 SSD+HDD 的分层/混合架构以控制成本。

也就是说,当数据中心级别高性能SSD价格因为NAND价格紧张大幅上行,数据中心更倾向用相对少量SSD做缓存/热层,用HDD扛容量/冷温层,HDD的需求韧性反而持续增强。对AI Agent / RAG / 向量检索 / 在线推理这种“小块随机读、多并发、对尾延迟敏感”的工作负载,NVMe 的价值远大于 HDD/对象存储;而对“海量原始数据、日志留存、归档”,对象/HDD的单位成本优势更大。

不急于扩产能的HDD寡头

无论是谷歌无比庞大的TPU AI算力集群,抑或海量英伟达AI GPU算力集群,均离不开需要全面集成搭载AI芯片的HBM存储系统,以及当前科技巨头们加速新建或扩建AI数据中心必须大规模购置服务器级别DDR5存储以及企业级高性能SSD/HDD;而三星电子、SK海力士以及美光科技,加之西部数据、希捷以及铠侠等存储产品领军者正好同时卡在或者集中于这三块核心存储领域的某些细分类别:HBM、服务器DRAM(包括 DDR5/LPDDR5X)、以及高端数据中心级别SSD/HDD,这些存储巨头是“AI内存+存储堆栈”里最直接的受益势力,可谓吃到AI基建浪潮的“超级红利”。

西部数据与希捷之所以大幅受益于全球史无前例AI算力洪流所带来的近乎“无止境”存储需求,主要逻辑在于“星际之门”等超大规模AI数据中心对于希捷数据中心级别nearline HDD(即近线大容量HDD)与希捷高性能eSSD的炸裂式扩张需求。

AI 训练/推理把“数据生成—清洗—版本化—回放—归档”的链条拉到指数级,数据中心需要的是在 Exabyte 级别同时兼顾成本与规模的存储。在这个层面,近线(nearline)HDD 仍是“每TB成本/每瓦容量”最优解之一,因此云厂商与企业在扩 AI 基建时,会把大量预算投向高容量近线硬盘来承接数据湖/对象存储/冷温分层与长期留存需求。

至于这两大HDD超级寡头为何不急于加速扩产HDD产能,核心逻辑在于西部数据财报显示的“供给纪律”(supply discipline),以及“行业工程现实”这两点叠加。他们在主动避免重演 HDD 行业“扩产—过剩—价格战—利润坍塌”的老周期。西部数据管理层在业绩沟通里甚至把话说得很直白:我们现在不急于增加单位产能,而是用产品结构与技术迭代去匹配需求,也就是说用密度与结构升级输出 Exabytes,用供给纪律守住价格与利润,而不是用粗放扩产把自己再推回周期泥潭。

因此两家HDD寡头更倾向用更高面密度路线(例如希捷的HAMR、西部数据的 ePMR/Ultra SMR/OptiNAND 等)把“同样的单位产能”变成更多 Exabytes,同时把资本开支维持在更可控区间。

野村最新的判断显示,该机构重申这一轮“存储芯片超级周期”至少持续到2027年结束,且野村在研报中明确写到“有意义的供给增加最早在2028年”。报告中反复强调存储芯片以及HDD/SSD存储组件的产能扩产并非“说扩就扩”,涉及绿地/褐地/定制化半导体设备升级计划节奏。以SK海力士为例,野村直接把产能约束精确到洁净室长周期/晶圆产能、先进制程升级带来的良率与周期时间大幅延后变化、以及海外芯片工厂建设/升级受限等层面,从而推导出供给上行更慢且缺口持续时间更久。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

地下室发现尘封12年AMD前CEO旧PC苏姿丰签名推土机硬件

一位技工在客户家地下室发现一台属于AMD前CEORoryRead的旧PC,机箱上留有苏姿丰等高管签名,配置为推土机时代硬件且从未开机。这台电脑封存了AMD从推土机失败到Zen架构崛起的关键转折历史。

Laravel 12生态成熟助力全栈开发效率提升

Laravel12延续开发体验优势,在项目结构、查询构建、API开发、调试及性能上持续优化。其生态日趋成熟,形成Reverb、Pulse等完整工具链,覆盖API、SaaS、企业后台及AI应用开发。与Next js的组合逐渐流行,Laravel已演变为现代Web开发平台,保持社区活力。

Linux内核持续演进:Rust语言与零拷贝网络成新焦点

LinuxKernel6 15重大更新:Rust驱动正式入主线,NOVADRM成为首个实践案例;io_uring新增零拷贝网络接收,降低CPU开销与延迟;Btrfs增强实时zstd压缩、DirectIO及稳定性。内核同步推进安全化与高性能网络化。

谷歌Gemini进入Agent时代 打造全天候AI助理

Google推出GeminiSpark、Omni等新功能。Spark可全天候在后台运行,主动处理邮件、日历等任务;Omni侧重视频理解与环境推理,布局世界模型。AI正从被动回答转向主动观察、规划与执行,标志着竞赛进入新阶段。

CPU-Z 2.20.2正式版发布 支持Intel三大平台及AMD锐龙AI Max

CPU-Z2 20 2正式版发布,新增支持IntelPantherLake、WildcatLake、BartlettLake三大架构及AMD锐龙AIMax、Pro系列,加入锐炫G3识别库,修复缓存错误和锐龙77700X3D检测问题,免费下载。

- 热门数据榜

相关攻略

相关攻略

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

热门教程

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程