微软如何实现市值蒸发万亿美元?深度解析背后原因

导语:相比Azure云平台营收增速的放缓,微软与OpenAI之间“蜜月期”的终结才是微软股价走弱的一个根本原因。李平 作者 砺石商业评论 出品1万亿美元市值蒸发AI热潮退却之际,微软竟成了第一张倒下

导语:相比Azure云平台营收增速的放缓,微软与OpenAI之间“蜜月期”的终结才是微软股价走弱的一个根本原因。

李平/作者 砺石商业评论/出品

1

万亿美元市值蒸发

AI热潮退却之际,微软竟成了第一张倒下的“多米诺骨牌”。

2025年7月31日,微软盘中市值首次触及4万亿美元这一重要关口,成为继英伟达之后全球第二家市值突破4万亿美元的公司。2025年10月28日,微软股价大涨2%,收盘后市值站上4万亿美元大关。

然而,自2025年11月以来,微软股价持续走弱,从月K线来看股价已经是“四连跌”。截至最近一个交易日收盘,微软股价报收于410.68美元/股,总市值为3.05万亿美元。短短四个月之内,微软总市值已经蒸发近万亿美元。

戏剧性的是,微软股价的加速下跌竟源于一份堪称“史上最佳”的财报成绩单。

当地时间1月29日,微软发布2026财年第二季度财报(截至2025年12月末)。数据显示,2026财年第二季度,微软实现营收812.7亿美元,同比增长16.7%,高于市场预期1%;实现营业利润382.8亿美元,同比增长21%;GAAP净利润达到385亿美元,同比增长60%,主要得益于OpenAI资本重组带来的公允价值变动。

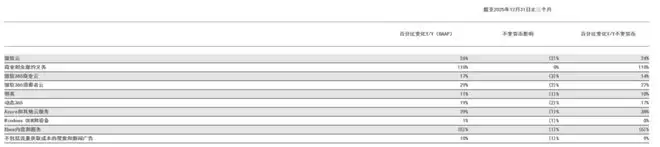

从营收构成上看,微软主营业务共分为微软生产力和业务流程部门(PBP)、智能云(Intelligent Cloud)以及个人计算(MPC)部门三部分。其中,智能云业务是由服务器产品和云服务两部分组成,主要以IaaS和PaaS服务为主;生产力和业务流程部门主要提供SaaS产品,细分产品包括Office 365、Dynamics和LinkedIn等产品;个人计算业务则包含Windows操作系统、游戏、硬件、搜索引擎和广告等业务。

2026财年第二季度,微软智能云业务实现营收329亿美元,同比增长29%,略高于分析师预期的323.9亿美元。其中,Azure及其他云服务实现销售收入256亿美元,同比增长39%,增速较上季度放缓1个百分点,这也是近一年来Azure云计算增速首次下滑。

同期,微软生产力与业务流程部门实现营收341.2亿美元,同比增长16%;其中,微软365商业云服务营收增长了17%;微软365消费者云服务营收增长了29%;商业社交 LinkedIn营收同比增长11%;商业应用Dynamics产品和云服务营收同比增长19%。

不难看出,微软生产力和业务流程部门以及智能云业务两大业务均保持了两位数的增速,基本盘表现非常稳健。但由于PC设备、Xbox主机等硬件产品销售较差,微软个人计算与设备业务本季度出现负增长。财报显示,本季度微软个人计算与设备业务实现营收142.5亿美元,同比增长-3%。从营收占比来看,微软个人业务在公司总营收中的占比已经不足18%。

尽管多项财报数据均超出此前的市场预期,微软股价却在财报公布之后迎来“史诗级暴跌”。1月29日,微软股价大幅跳空低开,盘中最高跌幅超过12%。截至当日收盘,微软股价暴跌近10%,创下自2013年7月以来最严重单日跌幅纪录,单日市值蒸发超过3500亿美元。

有分析认为,在微软看似漂亮的营收和盈利数据背后,隐藏着许多被常人忽略的“魔鬼细节”。首先,微软备受关注的Azure云服务营收增速由第一季度的40%降至第二季度的39%,剔除汇率影响后增速为38%,两者环比上一季度均有1个百分点的下滑,由此引发了外界对于其核心业务增速放缓的担忧。

2

微软Azure不及预期

自2014年萨提亚·纳德拉上任公司CEO之后,微软确立了“移动为先,云为先”的发展战略,全力投入云计算领域。自2024年以来,云业务就成为微软营收占比第一的部门,同时也是推动微软业绩增长的最强发动机。

近两年,强劲的AI需求推动了Azure业务的超预期增长。2025年7月,微软首次公布Azure实际收入。数据显示,2025财年全年(截至2025年6月30日),Azure营收超750亿美元,同比增长34%。2026财年第一季度,Azure云服务营收同比增长40%,剔除汇率影响后增速为39%,与上一季度增速持平,但略低于部分乐观买方预期的41%-42%。

由于Azure增速并未好于买方预期,微软股价在2026财年第一季度财报公布之后走势较为平稳。但从最新财报数据来看,微软Azure增速再次不及市场预期,环比增速则首次出现放缓,进而引发了部分投资者的抛售。

更为严重的是,在就Azure营收增速放缓的同时,微软的资本开支增速却再次超出了市场预期。数据显示,2026财年第二季度,微软资本支出约为375亿美元,较上一年同期增长近150亿美元,比市场普遍预期高出9%。2026财年上半年,微软资本支出总额达到724亿美元,主要用于AI数据中心和服务器等短生命期设备的采购。

在资本支出大幅攀升的情况下,Azure云平台营收增速却出现了放缓的迹象,由此引发了外界对于微软难以满足人工智能领域需求的担忧。随着时间的推移,微软如此高额资本支出能否带来相应回报也存在着较大的不确定性,就成为公司股价承压的另一个重要因素。

所幸的是,微软未履行合同余额还在不断攀升。数据显示,截至2026财年第二季度,微软未履行合同余额(RPO)达到6250亿美元,同比增长约110%,加权平均期限约为2.5年。其中约25%将在未来12个月内确认收入,同比增长39%。剩余部分将在十二个月后确认收入,同比增长15%。

但需要注意的是,微软本季度新增订单大多来自OpenAI。微软表示,公司在手订单之中约45%的合同金额来自OpenAI,其余部分(包含Anthropic承诺的300亿美元)同比增长了28%。

然而,由于目前OpenAI尚未盈利,上述订单能否真正兑现就引发了部分投资者的质疑。在此之前,甲骨文因收到OpenAI的3000亿美元的巨额订单一度被资金追捧,但最终股价却只是坐了过山车。因此,微软积压订单规模的翻倍增长反而引发了部分投资者对于微软风险敞口的担忧。

3

牵手OpenAI“蜜月期”结束

还得注意的是,在度过了数年的蜜月期之后,微软与OpenAI之间的合作关系似乎出现了微妙的变化。早在2025年年初,微软就曾发布公告称,OpenAI未来将不再完全依赖微软的Azure云基础设施,而是被允许使用其他竞争对手的计算资源。此外,微软还批准了OpenAI自主构建额外算力的计划。

公开资料显示,OpenAI的人工智能训练最初是在谷歌云上进行,2019年至2020年期间,OpenAI向谷歌支付了1.2亿美元的云计算费用,一度成为谷歌云的前五大企业客户之一。

2019年3月,OpenAI成立了营利性子公司OpenAI LP,并获得了微软的10亿美元注资。在此之后,OpenAI逐渐将云计算服务从谷歌云迁移到微软云Azure。

2024年1月,微软对OpenAI追加投资100亿美元,以便进一步深化技术合作。根据双方协议,微软将拥有ChatGPT的独家授权。至此,OpenAI的所有算力需求均由微软的Azure云提供支持。

得益于OpenAI的独家“云授权”,微软成功将AI功能整合进Teams以及Office办公套件中,成为SaaS行业商业模式的重大突破。与此同时,微软也将ChatGPT整合到云计算平台Azure之中。自此,Azure全球版企业客户可以在云平台上直接调用OpenAI模型,并享有Azure可信的企业级服务和为人工智能优化的基础设施。

随着全球企业争相训练和部署AI模型,Azure已成为不可或缺的算力基础设施。在过去两年里,微软几乎被视为AI商业化的最大赢家,这也是公司股价突破4万亿美元的一个关键因素。

然而,随着时间的推移,微软与OpenAI的亲密合作关系逐渐产生裂痕。一方面,经营层面持续亏损的OpenAI急需进一步融资,但微软却不为所动。有分析认为,由于微软高管们越来越担心他们的人工智能业务是否过于依赖OpenAI,微软开始对冲押注OpenAI的风险。

另一方面,由于此前双方排他性协议限制了OpenAI与其他云服务商合作的能力以及对外融资的能力,OpenAI不断寻求改变与微软之间的排他性合作协议。与此同时,为了降低运营成本,OpenAI曾多次试图与微软谈判降低成本,允许其从其他公司购买计算资源。

对此,就连微软CEO纳德拉在2025年6月一次采访中也罕见地承认:“我们和OpenAI的合作关系正在发生变化。”

最终,2025年10月28日,微软与OpenAI正式对外宣布了合作模式的重大调整。根据双方最新约定,OpenAI被允许向其他云服务商采购算力,且微软不再拥有首先供应算力的权利。作为回报,OpenAI承诺未来将从微软采购价值2500亿美元的Azure云服务,这也是微软本季度待履约企业合同余额暴涨的原因所在。

此外,新协议还增加了允许OpenAI与第三方共同开发产品的新条款,但OpenAI 开发出的任何API功能仍仅能独家在Azure这唯一云服务平台上提供。

最新消息显示,2026年2月27日,OpenAI宣布完成1100亿美元融资,投前估值为7300亿美元。其中,亚马逊投资500亿美元,英伟达和软银各投了300亿美元,而微软未参与本轮融资。从股权结构来看,微软仍为OpenAI的最大外部股东,但其持股比例从此前的约28%稀释至27%。

作为对Amazon巨额投资的回报,OpenAI宣布将最前沿的企业级Agent平台“Frontier”的第三方独家分发权交给AWS,并承诺在AWS上消耗大量算力资源(包括2吉瓦Trainium芯片算力)。至此,OpenAI已从单一依赖Azure转向“多云”战略,这也在一定程度上削弱了微软在OpenAI生态中的核心基础设施地位。

整体来看,微软Azure在微软与OpenAI的合作中仍占据着关键地位,且其仍是OpenAI API的独家云服务提供商。然而,由于微软失去了作为OpenAI计算服务提供商的优先购买权,后期OpenAI必然会将部分云计算需求转移至其他服务商。如此一来,亚马逊、谷歌就获得了在AI大模型和相关生态追赶微软Azure的机会。显然,这一问题要远比Azure营收增速的放缓更为严重,这也是微软股价遭遇重挫的一个深层次原因。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

地下室发现尘封12年AMD前CEO旧PC苏姿丰签名推土机硬件

一位技工在客户家地下室发现一台属于AMD前CEORoryRead的旧PC,机箱上留有苏姿丰等高管签名,配置为推土机时代硬件且从未开机。这台电脑封存了AMD从推土机失败到Zen架构崛起的关键转折历史。

Laravel 12生态成熟助力全栈开发效率提升

Laravel12延续开发体验优势,在项目结构、查询构建、API开发、调试及性能上持续优化。其生态日趋成熟,形成Reverb、Pulse等完整工具链,覆盖API、SaaS、企业后台及AI应用开发。与Next js的组合逐渐流行,Laravel已演变为现代Web开发平台,保持社区活力。

Linux内核持续演进:Rust语言与零拷贝网络成新焦点

LinuxKernel6 15重大更新:Rust驱动正式入主线,NOVADRM成为首个实践案例;io_uring新增零拷贝网络接收,降低CPU开销与延迟;Btrfs增强实时zstd压缩、DirectIO及稳定性。内核同步推进安全化与高性能网络化。

谷歌Gemini进入Agent时代 打造全天候AI助理

Google推出GeminiSpark、Omni等新功能。Spark可全天候在后台运行,主动处理邮件、日历等任务;Omni侧重视频理解与环境推理,布局世界模型。AI正从被动回答转向主动观察、规划与执行,标志着竞赛进入新阶段。

CPU-Z 2.20.2正式版发布 支持Intel三大平台及AMD锐龙AI Max

CPU-Z2 20 2正式版发布,新增支持IntelPantherLake、WildcatLake、BartlettLake三大架构及AMD锐龙AIMax、Pro系列,加入锐炫G3识别库,修复缓存错误和锐龙77700X3D检测问题,免费下载。

- 热门数据榜

相关攻略

相关攻略

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

热门教程

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程