守护者美团,如何应对即时零售六成市场份额

文|华尔街科技眼 侯煜守擂者美团,在即时零售市场正面临一场市场份额保卫战。美团高层在近日财报电话会上强调,美团即时零售GTV(Gross Transaction Value )占比仍超过六成。但由盈

文|华尔街科技眼 侯煜

守擂者美团,在即时零售市场正面临一场市场份额保卫战。

美团高层在近日财报电话会上强调,美团即时零售GTV(Gross Transaction Value )占比仍超过六成。

但由盈转亏的业绩和全球三大评级机构标普全球的最新报告相关印证,共同给出了更悲观的判断:美团国内即时配送市场份额,已从2024 年底的70%跌至 2025年底的略高于 50%。

财报由盈转亏、信用评级下调、财务收缩等多重压力之下,"六成份额",究竟能否守住?

标普下判断:市场份额只剩 50%

2025 年堪称即时零售巨头全面入局的一年,阿里、京东相继加码外卖与即时配送赛道,让身处守擂位置的美团压力陡增。

最新财报显示,美团 2025 年全年净亏损 234 亿元,经营亏损 250 亿元,经调整 EBITDA 为-137.8 亿元,而 2024 年这一指标仍为正 491 亿元。

惨烈的外卖补贴大战,最终呈现出 "杀敌八百、自损一千" 的局面。尽管亏损落在此前预警的 233 亿 - 243 亿元区间,但市场更关心美团是否还会在即时零售继续重金投入,即时零售市场的烧钱战是否会继续。

3 月 3 日,标普在报告中披露关键格局变化:美团份额从 2024 年底约70%下滑至2025年底略高于 50%;阿里巴巴依托饿了么、淘宝闪购,份额从约 20%大幅攀升至约 40%。

图:标普对市场份额的预测

这一组数据意味着,即时零售行业一家独大的时代正式终结。

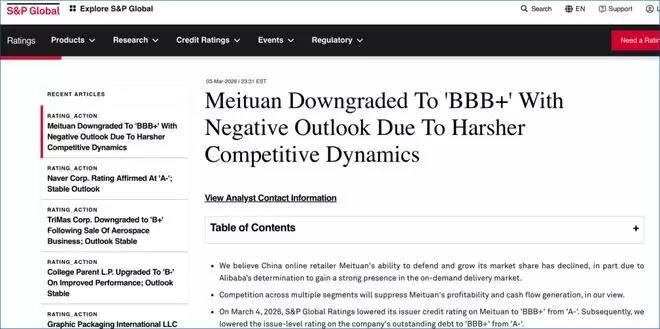

除此之外,标普正式将美团发行人信用评级及未偿债务评级从 "A-" 下调至 "BBB+",并赋予负面展望。标普在报告中明确指出,下调评级的核心原因是美团竞争地位削弱,与阿里之间持续的补贴战将进一步压制其利润率,并可能继续拖累市场份额。

标普进一步判断,美团很难轻易收复失地,因为阿里正展现出不惜牺牲行业盈利也要扩大份额的决心。与此同时,美团在单位配送成本、服务供给上的领先优势持续收窄。

标普认为,即便当前补贴力度较2025 年有所回落,2026 至 2027 年美团 EBITDA 利润率仍难以恢复,2026 年 EBITDA 利润预计仅为 2024 年峰值的两到三成。

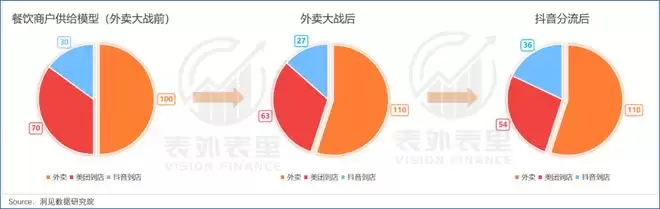

除了正面战场的挤压,抖音也从到店业务侧翼突袭。有财经媒体公开测算,外卖大战前美团与抖音到店份额为 7:3,战后变为 6:4,美团约丢失 23% 的到店市场份额,而抖音 2026 年目标直指超越美团。

标普认为,由于难定性"内卷",所以美团反复强调的 "反内卷",对行业竞争态势影响极小。

作为全球三大信用评级机构、巴塞尔协议认可的权威评估方,标普的结论直接影响国际资本流向与企业融资成本。

评级下调也直接转化为融资压力。尽管 BBB + 仍属投资级,但从 A - 降至 BBB+,会显著推高美团境外发债与银团贷款成本,债券投资者会要求更高利息补偿。而负面展望更是 6-24 个月内可能再度下调评级的警示信号。

节流:美团可能收缩扩张脚步

在此情境之下,美团已明显透露出全面收缩投资、严控现金流的倾向。而在多重竞争与财务压力夹击之下,其最核心的即时配送业务,想要守住王兴所说的六成市场份额也变得愈发艰难。

图:标普报告分析

首先来看,过去一年,美团看似利空出尽,实则财报暗藏多个需要注意的风险点。

手指,作为美团现金牛的核心本地商业板块,经营利润从 2024 年的盈利 524.15 亿元,直接转为 2025 年亏损 69.04 亿元,基本盘已然失守。

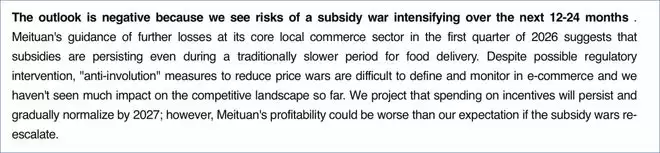

更值得警惕的是,2025 年美团销售费用高达 1029.34 亿元,占收入比重从 19.0% 飙升至 28.2%,同比大增 60.9%,规模几乎与现金储备持平。

标普认为,未来一到两年外卖市场补贴战仍有重燃可能。但如果再来一轮外卖大战,美团的现金缓冲几乎会被直接耗尽。

图:标普预测

目前美团手握现金及现金等价物1068 亿元,较去年的 708 亿元有所增加,另有 600 多亿元短期投资,但这份看似充裕的资金面,完全是以放缓扩张、谨慎节流换来的。

2025 年 12 月,美团优选全国关停;此前宣布以 7.17 亿美元收购叮咚买菜的交易至今未获审批,大额支出暂时搁置。

与此同时,此前快速扩张的海外业务 Keeta 也将在 2026 年明显放缓节奏。美团在财报电话会上明确表示,今年 Keeta 将聚焦现有市场、追求平衡发展,争取尽快盈利,预计 2026 年海外业务亏损将低于 2025 年。

标普全球同样指出,美团近几个季度大幅削减股票回购以保留现金:2025 年前九个月回购金额不足 10 亿元,而 2024 年同期高达 260 亿元。一系列动作都在表明,美团正在全面收缩投资与扩张,转向极度保守的财务策略。

除此之外,王兴在财报电话会上重点提及 AI 与美团会员两大方向,但即便在这些新领域,美团的投入也十分克制。尽管 2024 年就已布局 AI,但在本轮 AI 与补贴结合的竞争中,美团反而成为明显的受损方。今年春节期间,淘宝闪购联合千问 AI 大举补贴,直接导致美团茶饮外卖订单环比下降 18%-22%,一线城市部分商圈流失超 30%。

综合来看,短期美团仍有一定财务缓冲,若竞争缓和,亏损有望收窄,但即时配送市场份额已很难回到 2024 年水平。

长期来看,生活服务入口的争夺日趋白热化,美团不仅要面对阿里、京东、抖音的围攻,还要应对 AI 带来的格局重构。在持续收缩、四面承压的现状下,美团想要守住核心的六成即时配送市场份额,已经变得越来越不现实。

编辑手记:

研究美团在即时零售市场份额的变化,本质是观察这一新兴零售业态的整体趋势走向。"即时零售" 的核心本就是 "快、近、即买即送",这和美团靠即时配送起家的主营业务高度契合,也是它能先一步站稳脚跟的关键。

2025 年外卖大战打响后,阿里、京东、抖音等巨头纷纷加码即时配送,一下子打破了美团一家独大的局面,赛道彻底进入多强争霸的阶段。

这种变化对整个行业来说其实是好事,更多玩家入场,竞争更充分,既能推着各个平台在配送效率、服务体验、商品价格上不断优化,也能让商家不再依赖单一平台,整个即时零售行业的活力也被彻底激活。

当然,赛道边界拓宽,对美团这种轻资产平台模式也提出了新挑战。不可否认,美团在短时效、高频次的外卖和日用百货配送上,确实有自己的行业壁垒,不是轻易能被超越的。

但这些年,即时零售已经从最初的 "送个电动牙刷、泡面锅",慢慢延伸到更多的品类,赛道边界越扩越宽。

当配送物变为需要安装、重售后的高客单价品类,对平台供应链、仓储和售后体系提出了新的考验。在此维度上来看,相比其他有重资产物流支撑的平台,美团确实还有差距。

不过,事情总有两面性。短板的存在,恰恰说明美团在即时零售领域还有很大的改善和提升空间,如何补齐重资产相关的短板,平衡好轻资产优势与全品类布局的需求,或许就是其接下来守住市场份额、实现突围的关键。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

地下室发现尘封12年AMD前CEO旧PC苏姿丰签名推土机硬件

一位技工在客户家地下室发现一台属于AMD前CEORoryRead的旧PC,机箱上留有苏姿丰等高管签名,配置为推土机时代硬件且从未开机。这台电脑封存了AMD从推土机失败到Zen架构崛起的关键转折历史。

Laravel 12生态成熟助力全栈开发效率提升

Laravel12延续开发体验优势,在项目结构、查询构建、API开发、调试及性能上持续优化。其生态日趋成熟,形成Reverb、Pulse等完整工具链,覆盖API、SaaS、企业后台及AI应用开发。与Next js的组合逐渐流行,Laravel已演变为现代Web开发平台,保持社区活力。

Linux内核持续演进:Rust语言与零拷贝网络成新焦点

LinuxKernel6 15重大更新:Rust驱动正式入主线,NOVADRM成为首个实践案例;io_uring新增零拷贝网络接收,降低CPU开销与延迟;Btrfs增强实时zstd压缩、DirectIO及稳定性。内核同步推进安全化与高性能网络化。

谷歌Gemini进入Agent时代 打造全天候AI助理

Google推出GeminiSpark、Omni等新功能。Spark可全天候在后台运行,主动处理邮件、日历等任务;Omni侧重视频理解与环境推理,布局世界模型。AI正从被动回答转向主动观察、规划与执行,标志着竞赛进入新阶段。

CPU-Z 2.20.2正式版发布 支持Intel三大平台及AMD锐龙AI Max

CPU-Z2 20 2正式版发布,新增支持IntelPantherLake、WildcatLake、BartlettLake三大架构及AMD锐龙AIMax、Pro系列,加入锐炫G3识别库,修复缓存错误和锐龙77700X3D检测问题,免费下载。

- 热门数据榜

相关攻略

相关攻略

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

热门教程

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:06

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

2026-07-10 10:05

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程