比特币(BTC)和以太坊(ETH)DAT 的价格现在是买入良机吗?一文了解

比特币和以太坊 DAT 的价格现在是买入良机吗? 近几个月来,一个有趣的市场现象浮出水面:数字资产企业的估值溢价率已悄然跌破1。简单来说,相对于本身就处于折价状态的加密货币现货,这些企业的股票看上去更“便宜”。理论上,投资者如今可能只花费0 5到0 75美元,就能买到价值1美元的底层加密资产。 这听

比特币和以太坊 DAT 的价格现在是买入良机吗?

大家都在用的虚拟币交易平台推荐:

- OKX(欧易)>>>进入官网<<< >>>官方下载<<<

- Binance(币安)>>>进入官网<<< >>>官方下载<<<

近几个月来,一个有趣的市场现象浮出水面:数字资产企业的估值溢价率已悄然跌破1。简单来说,相对于本身就处于折价状态的加密货币现货,这些企业的股票看上去更“便宜”。理论上,投资者如今可能只花费0.5到0.75美元,就能买到价值1美元的底层加密资产。

这听起来是不是一笔诱人的交易?

为了探寻真相,我们有必要深入拆解折价背后的形成逻辑,并厘清驱动其估值回归平价所必需的条件。本文将首先复盘这类企业近期的市场表现,并回顾加密资产相关标的折价交易的历史;文章的后半部分则会聚焦于一个核心问题:究竟需要哪些关键变量的转变,才能让这些标的迎来转机——这究竟是一个绝佳的“捡漏”机会,还是一个可能吞噬资本的“价值陷阱”?

加密资产库类股票正被抛售,当下是否该出手?历史数据固然显示了其上涨潜力,但由于缺乏简易的套利机制,投资风险仍然居高不下。

核心要点

随着比特币和以太坊价格从近期高点显著回落,投资者的目光开始转向市场中潜在的价值洼地。当前正处于深度折价交易状态的数字资产库(DATs)类股票,已然成为了一个颇具吸引力的观察选项。

本文将深入探讨,这些低于资产净值倍数(mNAV)1.0的估值水平,究竟是类似灰度比特币信托(GBTC)那样上演逆袭剧本的良机,还是可能让人深陷其中的“价值陷阱”。

- 数字资产库类股票的估值状态,已从先前的大幅溢价彻底转向深度折价。如今,多家企业的市值远低于其账面上持有的比特币、以太坊等底层资产的价值。

- 尽管历史经验表明,此类折价状态有望催生可观的长期回报,但必须清醒认识到,多数数字资产库缺乏明确的估值修复机制,这意味着定价偏差可能持续存在,甚至进一步扩大。

- 股票回购与收益生成策略(尤其对于持有以太坊的资产库而言),或许能在一定程度上支撑估值,但同时也必然伴随着杠杆、流动性及执行层面的额外风险。

- 买入折价交易的数字资产库股票绝非无风险套利。它更适合作为基于高信念支撑的长期配置策略,而非用于短线抄底的投机工具。

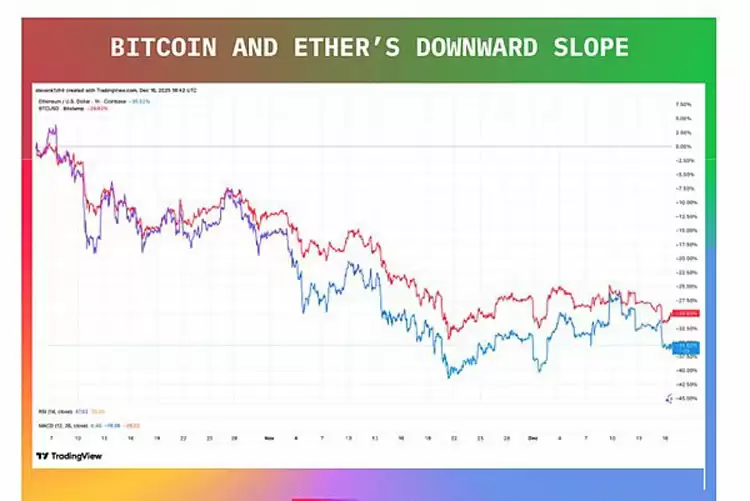

在加密市场持续下挫的背景下,“逢低买入”的声音再度高涨。毕竟,比特币价格较其在10月初创下的12.6万美元历史高点已回落约30%,而同期以太坊的跌幅更是超过了35%。

(数据来源:TradingView)

对于坚定看好加密资产长期前景的投资者来说,这似乎是一个不错的入场时点。但除此之外,市场上其实还有一种“折扣”力度更大的参与方式——购买那些大量囤积加密资产的数字资产企业股票。

这类被称为数字资产库的企业,在今年早些时候迅速崛起。其运作模式效仿了几年前Strategy董事长迈克尔・塞勒的著名策略,累计囤积了价值超过1500亿美元的比特币和170亿美元的以太坊。在今年春夏的大部分时间里,这些企业的股价相较于其持有的加密资产净值,一直维持着显著溢价。

本质上,那相当于投资者每向企业投入2美元,才能换得价值1美元的比特币。所有参与者都在一场“囤积竞赛”中竭力扩充储备,而投资者则押注于一种飞轮效应:加密货币价格上涨带动股价攀升,同时吸引更多投资者以更高溢价入场,从而实现双重收益。

然而,盛极必衰。随着本轮市场进入下行通道,这些企业的股价也应声暴跌。

盈透证券首席策略师史蒂夫・索斯尼克对此评价道:“无论包装得多么复杂,说到底,数字资产库类企业最贴切的类比,就是一只在市场向好时愿意大量增发股票的封闭式基金。这门生意的底层逻辑其实相当直白。很难想象2-3倍的估值倍数能够长期维持,那更像是一台短暂轰鸣的造富机器。”

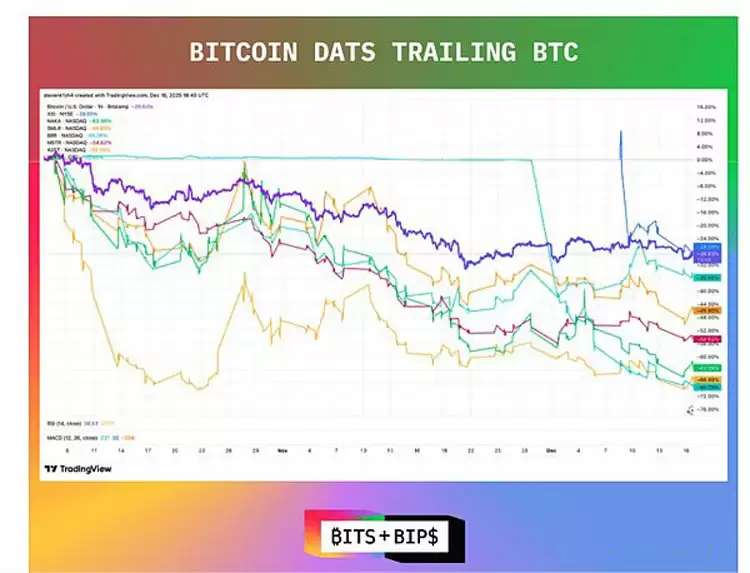

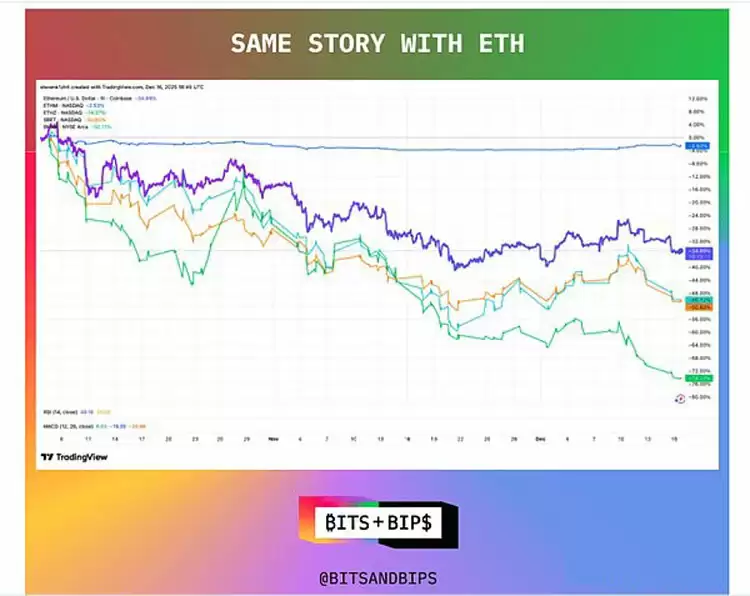

如今,几乎所有重仓比特币和以太坊的主流数字资产库企业,都进入了折价交易状态(即mNAV低于1.0)。这意味着,在当下市场眼中,这些企业的整体价值甚至低于其持有的加密资产本身。其中多家企业的交易价格,较其底层资产价值折价接近50%(具体可见下文关键图表)。

自10月初以来,这类企业的股价表现,也几乎全面跑输了它们所对标的加密资产。

(数据来源:TradingView)

这样的市场格局,向投资者抛出了一系列值得深思的问题:

- 如果市场终将反弹,买入这些股票是否会比直接投资现货,带来更丰厚的超额收益?

- 数字资产库企业的估值倍数,其天然中枢是否就应该围绕1波动?如果是,当前的大幅折价是否构成了一个独特的套利窗口?

关键背景

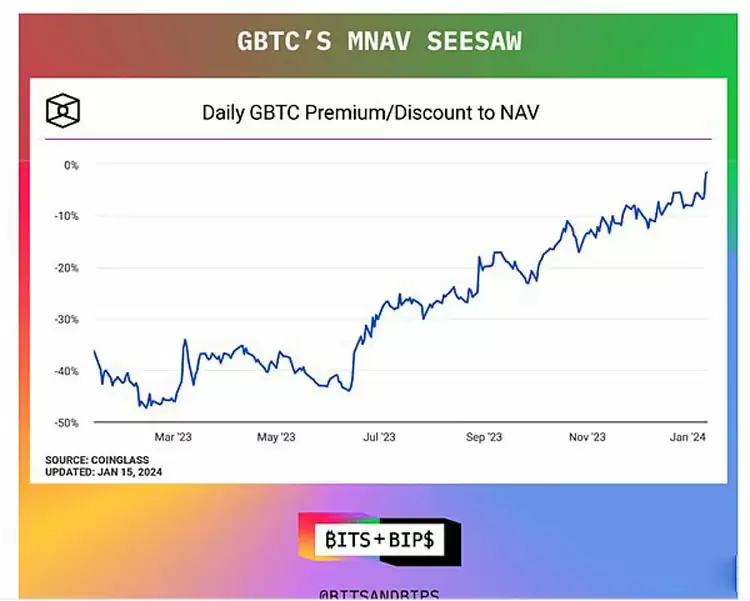

历史上,投资者确实曾利用类似的折价机会赚取过丰厚利润。在2021年2月到2024年初这段时间里,如今已转型为纽交所上市ETF的灰度比特币信托,其交易价格相较于资产净值的折价幅度一度接近50%。

(数据来源:The Block)

该信托出现如此深度的折价,背后有多重原因。首先,在成功转型为ETF之前,它本质上是一只封闭式基金——这意味着投资者虽能按净值申购份额,但份额一旦发行,便只能在二级市场上以溢价或折价的价格进行交易。而“封闭式”的核心特征在于,持有者无法将份额赎回为等值的底层加密资产。

在其存续的多年间(该信托于2013年首次发行),其交易价格长期维持着极高的溢价,峰值时期甚至突破100%。一个关键原因在于,当时投资者缺乏其他合规的加密资产投资渠道,尤其对于那些不愿自行保管私钥的群体,灰度信托几乎是唯一选择。

然而,随着加拿大首只支持实物赎回的比特币ETF获批上市,灰度信托的估值溢价开始转向折价;到了2022年加密寒冬,伴随着三箭资本、Genesis Trading、BlockFi等机构的连环爆雷,比特币价格一度跌破1.5万美元,其折价幅度也随之进一步扩大。

即便在2023年比特币价格开始回暖后,灰度信托的折价状态也未见改善。这很大程度上源于一个结构性缺陷:信托份额持有者无法将折价交易的份额,兑换为等值的现货比特币——这本质上是一种流动性折价。最终,转折点在2023年10月到来,灰度在美国证券交易委员会的诉讼中胜诉,其转型ETF的路径变得清晰,套利资金这才得以入场,逐步抹平了这一折价缺口。

那些在深度折价时期果断买入灰度信托份额的投资者,不仅享受了比特币价格上涨的红利,更从估值修复中获得了丰厚的额外收益。

关键图表

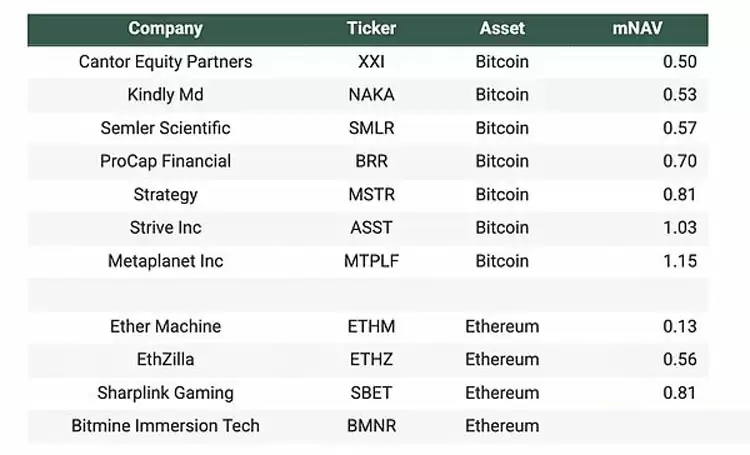

下表列出了主流的比特币、以太坊数字资产库企业及其对应的资产净值倍数。这一指标能够直观反映股票相较于其资产净值的溢价或折价程度。值得注意的是,部分企业当前的折价深度,与2022年加密寒冬时期的灰度比特币信托处境极为相似。在比特币资产库阵营中,折价幅度最大的三家企业分别是康托股权合伙公司、KindlyMD与塞姆勒科学公司;而在所有追踪标的中,折价最严重的当属以太坊机器公司,其资产净值倍数仅为0.13。

投资者可以这样理解这些数据:当mNAV低于1时,意味着你买入这家公司股票所付出的总价,低于公司账上加密资产的实际市场价值。

(数据来源:Unchained)

资产净值倍数(mNAV)的合理区间应该是多少?

灰度比特币信托的历史剧本会在这些DATs身上重演吗?答案取决于多重因素的交织。

但首先,我们需要明确这类产品估值的一个理论平衡点。与ETF不同,其合理估值倍数未必精确等于1,但大概率会围绕着1上下波动。索斯尼克指出:“很难确定一个具体的合理溢价或折价水平,但可以肯定的是,绝不应该是几倍的估值。有一种观点认为,如果这些企业能通过所持资产创造出额外收益,那么股票存在小幅溢价是合理的。”

灰度投资研究主管扎克・潘德尔对此表示认同:“从分析框架看,长期而言,资产净值倍数应趋向于在1附近波动。在私募信贷等领域,类似结构的产品通常会以折价交易,以覆盖其管理费等成本。但另一方面,如果数字资产库企业能够利用更复杂的融资工具,通过独特且难以复制的策略实现资产增值,那么从理论上讲,其长期估值倍数完全有可能略高于1。”

此外,不同底层代币的属性差异也是关键变量。例如,以太坊支持质押功能,属于生息资产;而比特币本身并不具备这种原生收益特性。B. 莱利证券研究分析师费多尔・沙巴林强调:“以太坊资产库企业可以通过质押及再质押策略创造经营性收入。例如,夏普林克游戏公司近期公布的三季度财报显示,其单靠质押业务就实现了超过1000万美元的营收。而比特币的代币属性本身,并不能直接带来这类收益。”

DATs 如何实现估值回归 1 倍资产净值?

然而,推动这类产品的估值回归到1倍资产净值附近,绝非易事。毕竟,投资者无法像在ETF市场中的授权参与者那样,通过申购企业股票来直接兑换对应比例的加密资产。

卢米达财富创始人拉姆・阿卢瓦利亚在分析中指出了症结所在:“数字资产库类企业需要建立明确的估值修复机制。当初灰度比特币信托和灰度以太坊信托之所以存在反转机会,是因为其转型为ETF的路径清晰可见。反观现在部分数字资产库企业,它们既缺乏合法的估值修复渠道,甚至在公司章程中明确禁止出售所持代币以回购股票。”

阿卢瓦利亚还提醒了当前市场与2022年的一个关键区别:“灰度那两只信托产品在2023年启动ETF转型程序时,市场价格的低点其实早已过去。仅仅因为存在折价就买入,理由并不充分。要知道在2022年,灰度信托也长期处于折价状态,但其折价缺口一度持续扩大。”

这一警示在当前环境下尤为重要。市场情绪依旧低迷,部分分析师警告加密资产价格可能进一步下探,甚至有人预测比特币价格会跌至2.5万美元。历史经验不止一次表明,在市场被恐慌情绪主导的阶段,这些数字资产库类股票的表现,往往会持续跑输它们所对标的加密资产本身。

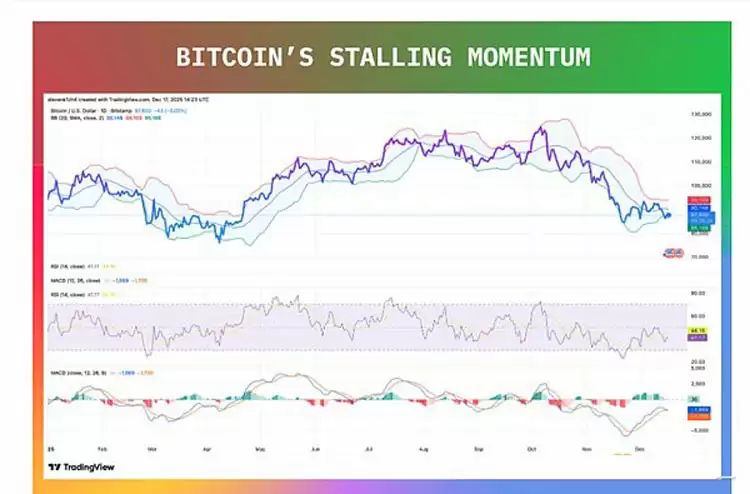

如下图表所示,尽管上周比特币价格曾因美联储降息等消息刺激而短暂回暖,但由于短期内缺乏持续性的利好催化剂,市场对加密资产陷入数月下行通道的担忧加剧,反弹动能也随之迅速衰竭。

(数据来源:TradingView)

行动建议

对于有意布局这类价值标的的投资者而言,明确自身的投资时间周期是首要任务。尽管从长期逻辑上看,只要不遭遇黑客攻击、欺诈或重大投资决策失误等极端风险,几乎所有数字资产库企业的估值最终都会向1倍资产净值靠拢,但这一过程注定不会一帆风顺。它可能需要数年时间来完成,甚至伴随着大规模的行业并购或是强制清算式的恶意收购。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

UTXO Stack获A轮融资 空投与TGE时间表出炉

UTXOStack完成A轮融资,估值5000万美元,由UTXOManagement、CMS和PAKA联合投资。该协议专注闪电网络流动性质押,计划2026年1月初启动空投,一季度完成TGE,旨在提升比特币生态资产流动性。

XRP币上涨目标14美元,市值重返第三大加密货币

XRP市值重返第三,一度超越贝莱德与迪士尼。上涨受RLUSD稳定币推出、SEC主席离职及特朗普政策预期共同推动。技术面看涨旗形目标指向14美元,持币地址持续增加,现货ETF预期升温,市场情绪高涨。多重利好叠加,投资者信心增强,短期动能强劲。

SEC共和党官员拟推动加密货币政策全面改革

美国证券交易委员会共和党委员计划推动加密货币政策改革,包括明确证券定义、重审执法案件、暂停部分诉讼及撤销相关会计指引。市场期待政策转向,但撤诉或改规则可能面临法律挑战,落地时间与风险尚不确定。

Avalanche价格预测2026至2030年能否突破100美元深度解析

Avalanche (AVAX) 价格深度分析:2026-2030年能否突破100美元大关? 在追求高吞吐量与可扩展性的区块链竞赛中,Avalanche (AVAX) 凭借其创新的共识机制和蓬勃发展的生态,已成为Web3领域不可忽视的核心力量。本文将深入剖析其技术基础、市场驱动、竞争格局与代币经济模

AI Agent赛道五大趋势:从TEE到链化解析

可信执行环境(TEE)将成为AIAgent时代的底层基础设施。单体AIAgentXBT凭借注意力经济占据优势,而ai16z则以开源社区驱动发展。正规军入场后,商业路径清晰的项目逐渐成为主流。此外,AIAgent链化趋势加速,相关基础设施将重构叙事。

- 热门数据榜

相关攻略

相关攻略

2026-07-09 17:16

2026-07-09 17:14

2026-07-09 17:12

2026-07-09 17:10

2026-07-09 17:08

2026-07-09 17:06

2026-07-09 17:04

2026-07-09 17:01

热门教程

2026-07-09 17:16

2026-07-09 17:14

2026-07-09 17:12

2026-07-09 17:10

2026-07-09 17:08

2026-07-09 17:06

2026-07-09 17:04

2026-07-09 17:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程