黑天鹅原来是它:本轮比特币暴跌的真正原因

深度解析:2月5日加密市场暴跌,一场由期权与ETF触发的结构性海啸 2024年2月5日,对于全球加密货币市场而言,是一个被刻入历史的“极端波动日”。比特币价格短时间内闪崩近13%,一度逼近60,000美元关口,超过26亿美元的多空头寸在24小时内被集中清算。这场突如其来的风暴让市场陷入迷茫,表面是价

深度解析:2月5日加密市场暴跌,一场由期权与ETF触发的结构性海啸

2024年2月5日,对于全球加密货币市场而言,是一个被刻入历史的“极端波动日”。比特币价格短时间内闪崩近13%,一度逼近60,000美元关口,超过26亿美元的多空头寸在24小时内被集中清算。这场突如其来的风暴让市场陷入迷茫,表面是价格暴跌,但水面之下,一场由传统金融巨鳄、结构性产品和市场微观结构共同驱动的复杂博弈正在上演。Bitwise首席信息官Jeff Park的期权对冲视角,为我们揭开了这场混乱背后的深层逻辑。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

第一个市场谜题:暴跌当日,比特币ETF为何逆势净申购?

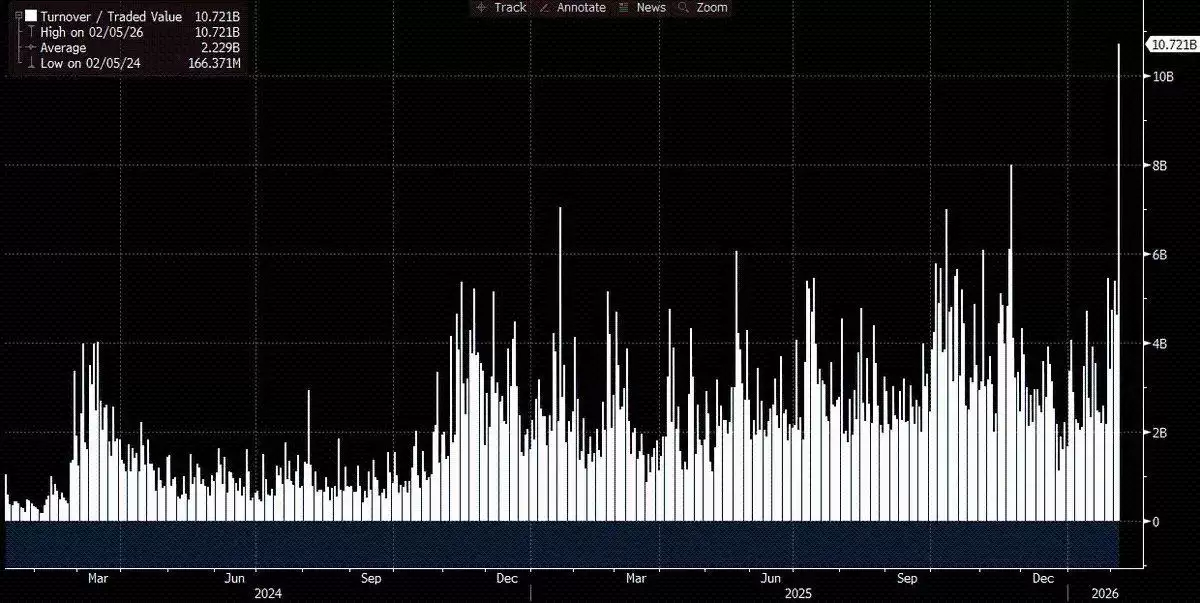

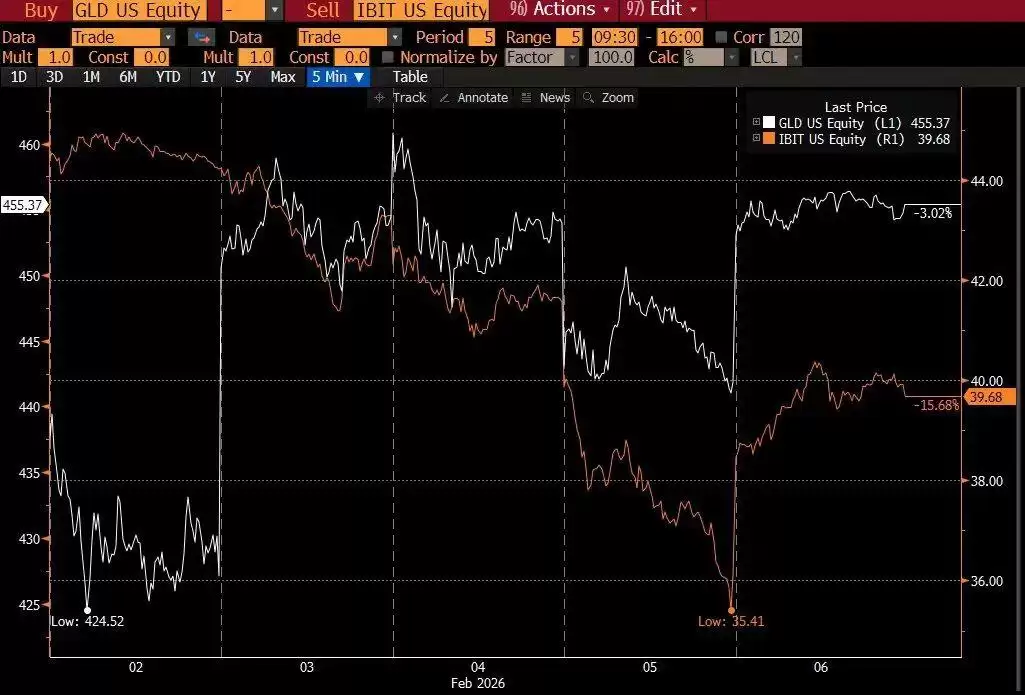

在剧烈的价格下行中,一个反直觉的数据成为破局关键。通常,资产价格暴跌会引发资金恐慌性出逃,但在2月5日,比特币现货ETF领域却录得了超过3亿美元的合计净流入。其中,行业龙头贝莱德的IBIT ETF单日成交额史无前例地突破了创纪录的100亿美元,是此前巅峰的两倍。更值得玩味的是,当日期权交易罕见地由看跌期权主导,这为后续一连串的连锁反应按下了启动键。

这一反常现象直指一个核心事实:当日的抛售主力并非普通散户或长期持有者,而是来自更复杂的机构交易体系内部。数据显示,暴跌前一交易日是多策略对冲基金有记录以来表现最差的交易日之一(Z-score高达3.5,为统计学上的极小概率事件)。面对这种“灾难性冲击”,基金风险管理部门会强制要求所有交易团队进行无差别的、快速的去杠杆操作。这完美解释了抛售为何如此猛烈且广泛,波及到包括比特币在内的各类风险资产。

ETF净流入与市场暴跌同时发生,这看似矛盾的信号,恰恰是解开本次事件结构性本质的第一把钥匙。

三重逻辑推演:勾勒风暴的完整轮廓

基于反常数据与市场行为,我们可以构建一个合理的逻辑框架来还原事件全貌。这依赖于三个关键前提:

- 抛售源头是多资产组合:初始冲击很可能来自多策略对冲基金或采用模型组合(如配置IBIT与软件股ETF IGV)的资金,因风险资产相关性异常走高而触发自动再平衡或去杠杆。

- 期权结构放大波动:暴跌的加速与放大,与市场上大量存在的复杂期权结构,尤其是下行方向的“负Gamma”和“负Vanna”头寸密切相关。

- 抛售未导致资产外流:抛售并未最终转化为比特币从ETF中流出,说明主导力量是“纸面资金体系”的内部头寸调整,由交易商和做市商在对冲状态下完成。

综合以上,核心推论链如下:

- 初始催化剂:软件股等传统风险资产暴跌,触发多策略基金大规模、跨资产去杠杆。

- 连锁反应:去杠杆操作波及到基金的比特币风险敞口(如Delta中性的基差交易)。这些头寸的剩余风险由交易商体系负责对冲。

- 市场放大:猛烈抛售引发了市场的“空Gamma”效应,波动率飙升,迫使交易商为对冲风险而持续卖出IBIT ETF。极端的卖压甚至导致做市商在短期内净做空ETF,反而“创造”出了新的ETF份额,这在数据上表现为净申购。

- 最终平衡:次日(2月6日),部分投资者逢低买入IBIT,抵消了潜在的赎回压力,最终使当日数据定格为净流入。

风暴中心探秘:从软件股崩塌到基差交易螺旋清盘

追溯源头,这场危机的点火器很可能源自美国软件类股票的集体抛售。数据分析显示,在暴跌期间,比特币价格走势与软件股指数呈现出极高的同步性,甚至超过了其与黄金的相关性。这表明,本次动荡的震中位于传统多策略对冲基金内部,而非单纯的加密原生市场。

这引出了下一个关键判断:此次去杠杆包含了大量被严密对冲的比特币头寸,其中最典型的就是芝加哥商品交易所(CME)的比特币基差交易。这是一种买入现货(或ETF)、卖出期货以赚取价差的低风险套利策略,备受大型对冲基金青睐。

市场数据提供了铁证:2月5日,CME比特币近月基差从约3.3%瞬间飙升至9%,这是现货ETF获批以来幅度最大的跳升之一。这一信号几乎明确指向基差交易被大规模强制平仓。想象一下Millennium、Citadel这类巨头同时执行“卖出现货/ETF,买入期货”的平仓操作,其对市场流动性造成的瞬间压力是毁灭性的。

据估算,比特币ETF约三分之一由机构持有,其中对冲基金占比颇高。当市场波动激增、融资成本上升时,这些“快钱”极易在风控指令下同步“投降式”清仓。这就是臭名昭著的“共同持有人风险”——当所有人同时涌向一个狭窄的出口,流动性就会瞬间枯竭,导致价格崩塌。这种结构性抛售虽会结束,但市场信心的修复却需要更长时间。

最后的助推器:“负Vanna”效应与结构性产品的踩踏

如果说对冲基金去杠杆是点燃火药桶的火星,那么市场上复杂的结构性衍生品则是助长火势的燃油。它们虽然自身规模有限,但在极端行情下却能成为引发连锁清算的“急性事件”。

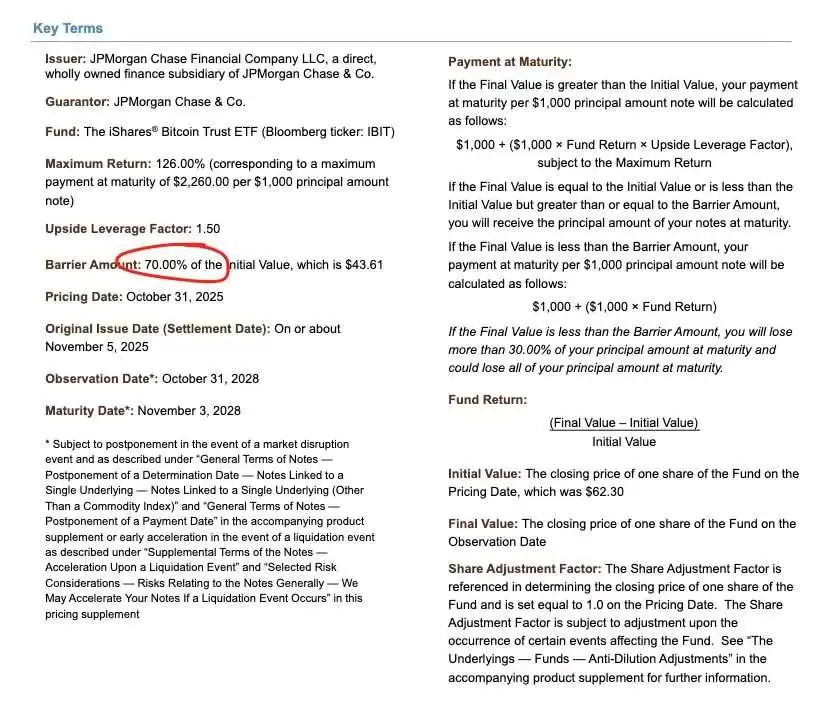

这里的关键机制是“负Vanna”。以一些金融机构发行的、内嵌“敲入”障碍的看跌期权票据为例。当比特币价格跌破某个关键障碍位(例如从$43,000跌至$38,000),交易商为这些产品所做的对冲操作会发生剧变。如果交易商是通过卖出普通看跌期权来对冲,那么在价格击穿障碍位时,其持仓的Gamma风险会急剧恶化。

为了应对这种剧变,交易商唯一的选择就是在市场下跌时,更激进地卖出标的资产(比特币或IBIT ETF)以维持Delta中性。这就形成了一个可怕的反馈循环:价格下跌 → 触发障碍 → 交易商被迫抛售 → 加剧价格下跌 → 触发更多障碍。

雪上加霜的是,暴跌前几周市场波动率处于低位,许多加密原生交易者倾向于买入看跌期权做保护,这使得交易商整体处于“空Gamma”状态。当暴跌突如其来,这种结构性失衡被成倍放大。仓位分布图清晰显示,在$64,000至$71,000区间,交易商堆积了大量看跌期权空头,当价格跌破此区间,他们不得不疯狂卖出以对冲,形成了灾难级别的波动率挤压。

市场闭环与自我修复:新的平衡如何形成

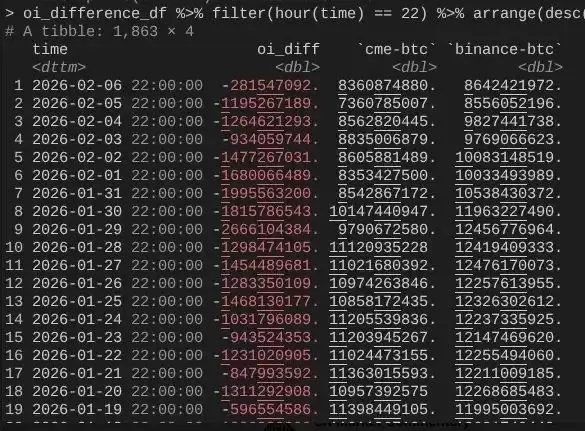

2月6日,比特币强势反弹超过10%,市场开始艰难地自我修复。一个关键细节揭示了资金流向:CME的期货未平仓合约恢复速度远快于币安等现货交易所。

这闭合了整个逻辑链:

- IBIT申赎持平:因为之前被平掉的CME基差交易头寸,随着基差扩大又重新建立,资金在现货(ETF)和期货间循环,并未大量外流。

- 价格压力来源:持续的抛压主要来自加密原生市场内部,即币安等平台上因“空Gamma”和杠杆仓位被强平带来的卖盘。

这场风暴的本质,是传统金融体系的风险传导机制与加密市场自身的衍生品结构脆弱性发生的一次剧烈碰撞。它警示着随着比特币日益机构化,其价格波动将更深入地与全球宏观风险情绪、复杂的衍生品链条以及交易商的动态对冲行为绑定。对于投资者而言,理解这些水面之下的结构性暗流,远比单纯关注价格涨跌更为重要。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

- 热门数据榜

相关攻略

热门教程

相关攻略

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程