百年玻璃厂如何三年实现五倍增长

曾经在电信泡沫中遭受重创的光纤行业,如今正乘着人工智能的浪潮强势回归。市场研究机构CRU的最新数据显示,AI数据中心对光纤的需求在过去一年内激增了75.9%,供需缺口从6%迅速扩大至15%。更直观的体现是市场价格,光纤价格在短短数月内涨幅已超过三倍。

产能瓶颈,已成为行业面临的紧迫挑战。

在此背景下,英伟达急切投资康宁并推动其加速扩产的行为便不难理解。事实上,这只是英伟达布局光学产业链的关键一环。此前两个月,它已先后向激光器巨头Lumentum和光芯片公司Coherent各投资了20亿美元。三笔总计45亿美元的投资,精准覆盖了从激光器、光芯片到光纤的完整AI光互连产业链,正被资本力量重塑。

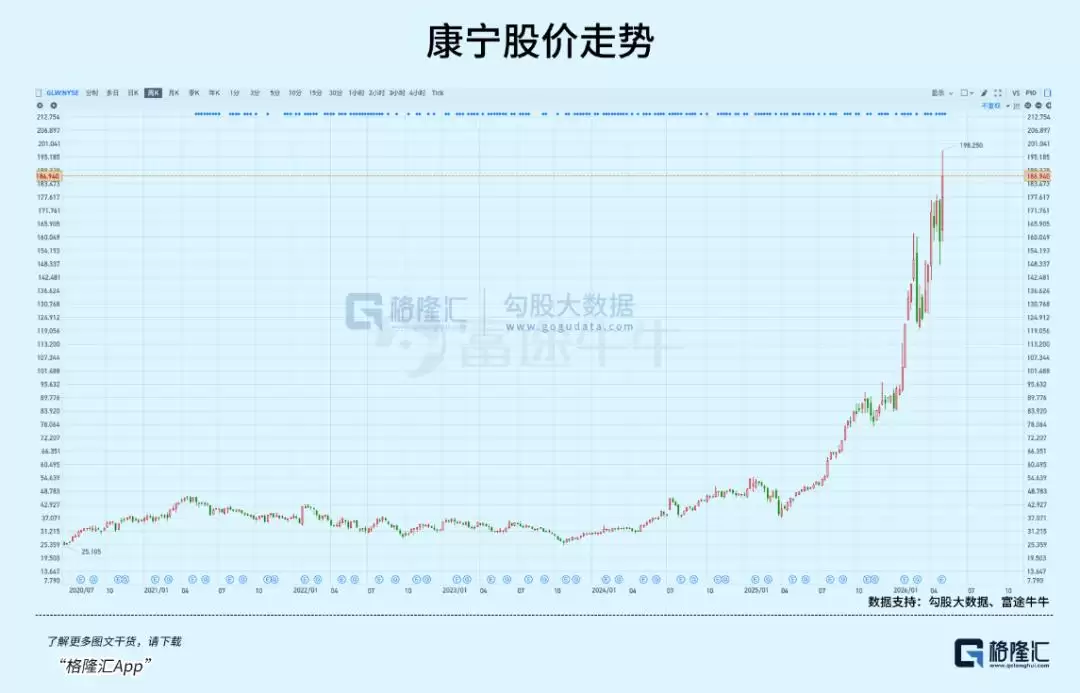

而被选中的康宁,这家创立于1851年的玻璃科技公司,其股价在5月6日盘中触及195.81美元,近一年涨幅高达316.81%,市值已稳稳站上1600亿美元大关。

一家拥有超过170年历史的材料科学先驱,究竟是如何站上AI基础设施版图核心位置的?

01 AI基建的神经纤维:光互连为何成为刚需

英伟达的三笔战略性投资,精准对应了光互连技术的三个核心硬件环节。

综合福布斯与CNBC的报道,Lumentum负责提供核心激光器,并附带长期采购承诺与先进产能优先权,同时计划在美国建设新工厂。Coherent则专注于下一代硅光子技术,锁定未来光互连产品的供应。而康宁的核心任务,是提供高性能光纤本身,并承诺实现10倍的产能扩张,计划新建三座工厂。

英伟达CEO黄仁勋在官方公告中直言不讳:“人工智能正在推动史上最大规模的基础设施建设。” 英伟达之所以在光学上游重金布局,其底层逻辑源于供给端与需求端的双重挤压。

首先是供给端的刚性约束。

在光纤制造产业链中,预制棒的地位堪比半导体产业中的晶圆——它决定了整个行业的产能天花板。这根长约1至2米的圆柱形玻璃“母坯”,其质量直接决定了成品光纤的衰减率、机械强度和传输带宽。一根高品质预制棒可拉丝出数百公里光纤,但其制造过程,从超高纯度原材料提纯到精密化学气相沉积,再到拉丝与强度测试,每一步都需要极致的工艺控制精度。

新建一条产线绝非易事,它需要同时满足洁净室建设、沉积设备调试、工艺参数校准、熟练技术人员培训等一系列苛刻条件。其中任何一环存在短板,都会严重影响整条产线的良率。通常,整个扩产周期长达18至24个月。当AI需求出现结构性跃升时,这种刚性约束立刻转化为全产业链的瓶颈。

其次是技术迭代的推力,即“电改光”的必然趋势。

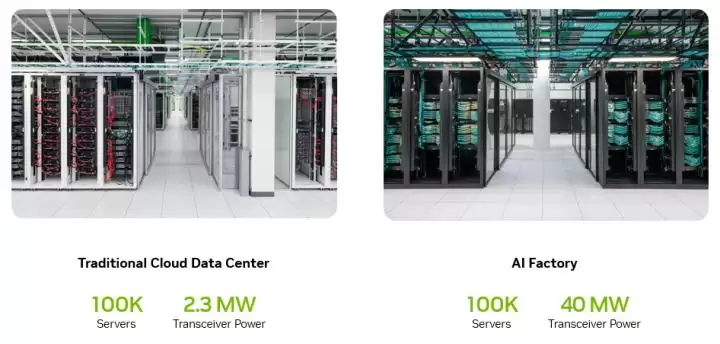

传输效率与能耗的双重约束,正迫使大型数据中心全面转向光互连方案。根据SemiAnalysis的分析,从Hopper架构的900 GB/s,到Blackwell架构的1,800 GB/s,再到下一代Rubin预计的3,600 GB/s,数据传输速率正呈指数级提升。传统铜缆在800G以上速率时,有效传输距离已被压缩至不足1米,其功耗与信号完整性已触及物理极限。

英伟达开发者博客披露,一个大型AI训练集群的功耗可达50至150兆瓦,其中光收发器模块就能消耗高达24兆瓦,占整个数据中心能耗的10%以上。而采用共封装光学(CPO)方案可节省数十兆瓦的电力。这种显著的能耗优势,使得CPO的渗透曲线日益陡峭,TrendForce预测到2030年,其渗透率有望达到35%。

供给的刚性与技术的推力两股力量交汇,直接引爆了光纤用量的结构性增长。

康宁投资者日的数据显示,一个AI服务器机柜的光纤使用量,已是传统机柜的5到10倍。在整个光纤市场中,AI需求的占比正从2024年的不足5%快速攀升,据《证券日报》报道,预计到2027年将达到35%。相比之下,整体光纤市场的年复合增长率仅为4.1%(CRU数据)。

可以这样理解:AI数据中心的光纤,就如同人体的神经纤维。GPU是处理信息的大脑,网络是传递信号的突触,而光纤就是高速传导信号的轴突。

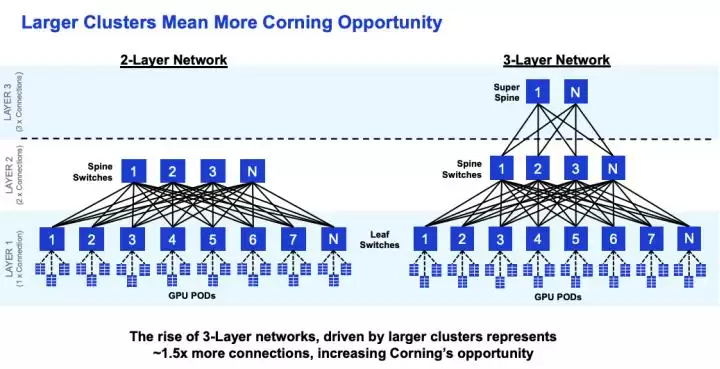

光纤用量随着GPU集群规模的扩大呈超线性增长。对于包含72个GPU的AI节点,其光纤用量已是传统数据中心的16倍。ScaleFibre的实测数据显示,在一个576个GPU的集群中,平均每个GPU大约需要16根光纤连接。这意味着,GPU集群规模每扩大一个数量级,光纤的消耗量会以更快的速度增长。

市场规模方面,Grand View Research统计数据中心线缆市场约为202亿美元,其中光纤占比56%。而LightCounting则预测,数通光模块市场将从228亿美元增长至414亿美元。

在这条被英伟达锁定的光学赛道上,康宁的股价表现堪称传奇。从2023年底的约29美元起步,两年间涨至195美元。2024年涨幅60%,2025年涨幅88%,2026年至今涨幅已超过100%,总涨幅接近6倍。

在全球主要光纤上市公司中,这一表现处于绝对领先地位。那么,它是如何从一家玻璃制造商,蜕变为AI时代不可或缺的光纤之王的?

02 收入加速:技术壁垒与客户结构的双重护城河

答案首先体现在其财务数据中。康宁的企业光通信业务收入从2023年的13亿美元,增长到2025年的超过30亿美元,两年时间实现翻倍。2026年第一季度,其光通信净收入同比大幅增长93%。公司首席财务官在电话会议上坦言,实际增长已远超30%的年复合增长目标。

客户层面的加速兑现同样清晰。根据CNBC报道,Meta已与康宁签署了多年期、最高价值60亿美元的光纤供应协议。康宁投资者关系公告进一步披露,另有2家同级别的超大规模云服务客户签署了类似协议,英伟达的多年期锁定协议也已落定。这四份长期协议,构成了康宁未来收入的确定性基石。

强劲的收入增长与巨额订单构成了可验证的闭环,再加上明确的产能扩张计划,这一切都表明,AI光纤需求并非停留在蓝图上的概念,而是已经在康宁利润表上兑现的真金白银。

但这里存在一个关键问题:康宁并非全球市场份额最大的光纤厂商。

根据CommMesh和TTI Fiber的统计,市场份额第一是意大利的普睿司曼(Prysmian),约占15%。第二是中国的长飞光纤,约占10%到12%。康宁以约10%的份额位列第三。论预制棒产能,长飞全球最大;论综合线缆业务,普睿司曼最强。

那么,Meta和英伟达为何偏偏选中康宁?这需要从AI数据中心对光纤的特殊性能要求说起。

AI数据中心需要的光纤,与运营商FTTH网络中铺设的标准光纤截然不同。它需要的是超低损耗、高密度、强抗弯性能的高端特种光纤。在800G到1.6T的传输速率下,每0.01 dB/km的衰减差异都会直接影响信号质量和系统功耗。光纤密度决定了在有限的管道与机柜空间内能容纳多少芯数。抗弯性能则确保了机柜内高密度布线时的信号长期稳定性。

这三个核心维度,恰好指向了康宁技术积累最深厚的领域。根据行业公开参数,康宁的SMF-28 Ultra光纤衰减低至0.15 dB/km,为行业领先水平,其污染物控制达到了ppb级(十亿分之一)。相比之下,长飞的同类产品约为0.16 dB/km,虽已非常接近但仍存细微差距;亨通的产品约为0.18 dB/km,差距则更为明显。

在密度方面,康宁投资者日数据显示,其面向AI时代的光纤系统解决方案,可在现有管道中容纳2到4倍的光纤芯数。在AI数据中心机柜空间极度紧张的背景下,这一能力直接转化为部署效率与成本优势。

在CPO(共封装光学)领域的卡位同样关键。康宁正与英伟达和博通直接合作开发CPO连接方案,这是目前A股光纤公司尚未大规模涉足的前沿领域。CPO要求光纤与芯片在物理层面深度集成,康宁深厚的材料科学与玻璃工艺背景在此发挥了独特优势。

客户结构是另一个结构性差异。康宁的光通信收入中,来自企业市场(即数据中心客户)的占比已超过40%。而A股主要光纤公司的客户仍以国内三大电信运营商为主,AI数据中心需求占比普遍不到5%。这种客户结构的差异,直接导致了收入增速和未来可预测性的本质不同。

研发投入同样不在一个量级。康宁年均研发投入超过10亿美元。而长飞约为1.4亿美元,亨通约为2亿美元。这些在高端特种光纤赛道上长期积累的技术与工艺差异,最终让康宁在AI竞速中脱颖而出。

但这些优势并非凭空而来。根据ETHW工程历史记载,1970年,康宁的物理学家Donald Keck成功测量出世界第一根低损耗光纤,衰减为16到17 dB/km。同年发明的外部气相沉积(OVD)工艺,成为此后50年光纤制造的技术基石。

历史总是充满戏剧性。2001年电信泡沫崩盘时,康宁股价从100美元暴跌至1.5美元,裁员12,000人。华尔街多次施压要求其剥离光纤业务。但康宁拒绝了,它将光纤视为“物理学支持的必然性”——铜缆不可能无限扩展,光终将取代电。这一在当时看似固执的战略坚持,在20年后得到了AI时代最有力的验证。

当然,供需缺口扩大带来的行业性涨价红利,并非康宁独享。数据显示,亨通光电今年第一季度净利润同比增长98.5%,中天科技增长46.4%,长飞光纤的光互联组件收入增长48.6%。光纤涨价的春风,正在惠及全产业链。

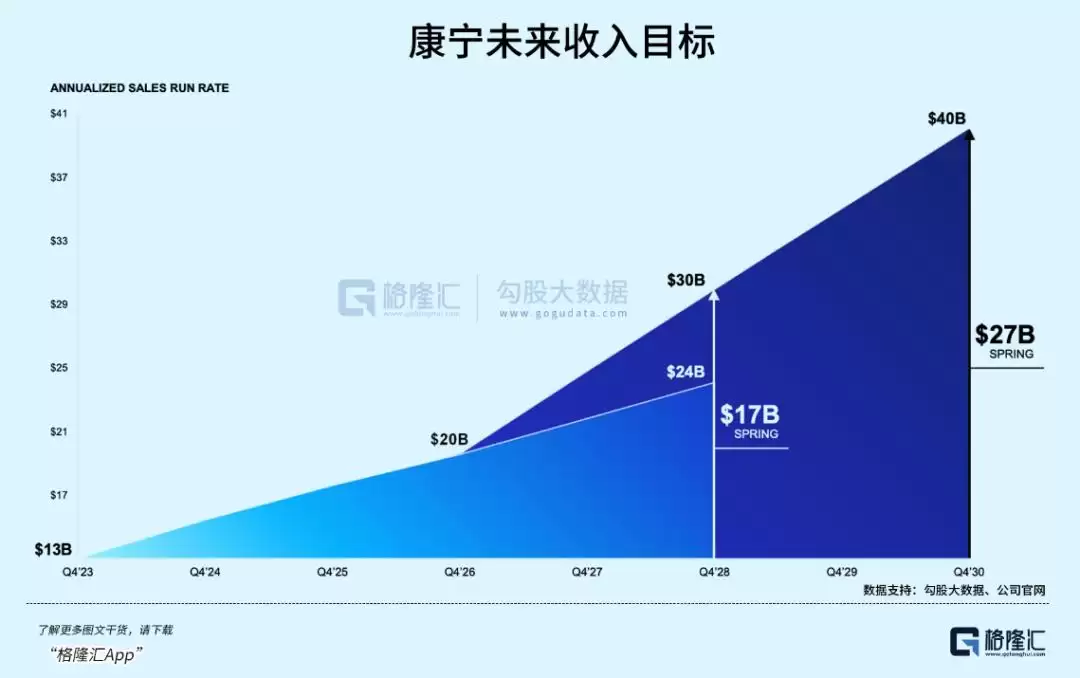

据康宁投资者关系公告披露,其“Springboard”战略升级版目标是到2030年实现年化收入400亿美元。管理层押注的是长期增长路径,但问题是,当前195美元的股价,已经计入了多少未来预期?

03 尾声:预期与现实的平衡

2024年初AI叙事启动前,康宁的市盈率在25至30倍之间。如今,其估值已扩张超过3倍。以当前市值对比2026年约200亿美元的目标收入,其市销率(P/S)约为8倍。值得注意的是,康宁财报给出的第二季度收入指引为46亿美元,略低于市场一致预期的46.94亿美元。

在当前估值位置上,有两个核心变量值得持续关注。

第一个是CPO技术的落地节奏。英伟达的CPO产品计划在2026年下半年第一批量产。CPO每向前推进一步,对高端特种光纤的需求就会放大一层。这是康宁估值能否持续获得支撑的核心催化剂。

第二个是那两家未披露的超大规模客户的身份。如果客户是微软或亚马逊这个级别的巨头,其实际采购规模完全有可能远超市场当前的普遍预期。

此外,空芯光纤是可能改变未来竞争格局的潜在变量。IEEE Spectrum报道,微软已在Azure的两座数据中心间部署了1,280公里的空芯光纤,延迟降低了30%至47%。但其目前成本高昂、产业生态尚不成熟、标准化仍在进行中,短期内不会替代标准光纤。康宁在空芯光纤领域的公开信息较少,如果竞争对手率先取得突破,可能会影响未来的竞争格局。

总而言之,在AI光互连的故事已经广为流传之后,订单的执行节奏和财务数据的持续兑现,比故事本身更为重要。但市值在短期内涨得太快,或者技术进展不及预期带来的波动,往往会把一场看似完美的“戴维斯双击”剧本,瞬间变成惊心动魄的“估值过山车”。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

中国牵头全球首个自动驾驶世界标准 L3/L4上路新阶段

2026年6月,联合国世界车辆法规协调组织通过全球首个自动驾驶技术法规,由中国等多国共同牵头。法规明确L3 L4级系统安全要求、全生命周期管理及测试方法,将于同年7月生效。中国同步推进强制性国家标准,衔接国际规则,推动自动驾驶进入合规新阶段。

当贝耳机Air 1正式发布,AI软硬件一体化全面落地

提到当贝,许多人首先想到的便是“大屏”这一关键词。 这一点并不难理解。从服务超两亿用户的软件生态,到“每卖出两台激光投影,就有一台是当贝”的市场份额,这家智能科技企业在客厅场景中的影响力已十分稳固。然而,当贝的愿景显然不止局限于客厅。近期,当贝正式发布了其首款AI耳机——当贝耳机 Air 1。这绝非

万元起 杜卡迪全新揽途Multistrada V4 Rally上市

杜卡迪全新揽途MultistradaV4Rally上市,起售价23 8万元。搭载V4Grandturismo发动机,标配自动降低装置、Skyhook悬挂及前后雷达,兼顾长途探险与运动性能。翡翠绿版限量10台,售价24 1万元。

美团CEO王兴自公司成立从未卖股且无计划

在6月26日的美团股东大会上,CEO王兴放出了一个相当直白的表态:从公司成立至今,他个人手里的股票一股都没卖过,而且未来也没有任何减持计划。这话放在当前的市场环境下,分量不言而喻。 王兴还专门解释了去年那笔备受关注的股票转让——2024年他将个人持股的10%捐给了一家基金会。他强调,这完全是出于公益

芯明与钧舵机器人正式启动战略合作 深度融合生态共进

1月22日,钧舵机器人与芯明智能等企业签署战略合作协议,旨在从芯片级到系统级融合机械结构、感知与控制算法,打造低成本、高灵活性的智能末端执行器,推动具身智能生态共建。

- 日榜

- 周榜

- 月榜

相关攻略

相关攻略

2026-07-05 14:36

2026-07-05 14:36

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:33

2026-07-05 14:33

热门教程

2026-07-05 14:36

2026-07-05 14:36

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:33

2026-07-05 14:33

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题