双十一即时零售攻略:高效配送与省钱技巧全解析

当“双11”的焦点从流量狂欢转向平台“硬控”能力的试炼,即时零售的本质也在悄然转变。本文将从平台策略的演变切入,探讨品牌如何在算法主导的新格局中,寻找自主空间并重构与用户的连接方式。 01 补贴回归与战局升温 一个有趣的观察:身边那位前阵子因补贴减少而放弃点品牌咖啡外卖的家人,最近又喝上了。原因很简

当“双11”的焦点从流量狂欢转向平台“硬控”能力的试炼,即时零售的本质也在悄然转变。本文将从平台策略的演变切入,探讨品牌如何在算法主导的新格局中,寻找自主空间并重构与用户的连接方式。

01 补贴回归与战局升温

一个有趣的观察:身边那位前阵子因补贴减少而放弃点品牌咖啡外卖的家人,最近又喝上了。原因很简单,双11期间,补贴又回来了。

一杯店里售价24元的美式,通过淘宝闪购到手价只需15元。而在双11之前,价格一度攀升至20元以上,直接促使消费者转向了成本仅3元多的挂耳咖啡。这个小小的消费回流,折射出即时零售市场一个核心的博弈点——价格与习惯。

外卖模式本身看似一个多方博弈的“奇葩”模型:商家、骑手、平台都要盈利,而最终买单的消费者却期望“省钱”。然而,正如一个其貌不扬的物件可能内藏珍宝,这个模式的核心价值在于两项硬核能力:刚需的流量入口与高效的配送体系。这两者,恰恰是登上“即时零售”与“本地生活服务”牌桌的必备入场券。

今年阿里双11,淘宝闪购无疑是重头戏。官方数据显示,其日订单规模已稳定在8000万单以上。集团高管蒋凡也在财报会议上透露,淘宝闪购未来三年有望达到万亿规模。这使得它在首次参与双11大促中的表现尤为关键。于是我们看到,除了直接的补贴,平台在11月初上线了新的连锁便利品牌“淘宝便利店”,这被普遍视为与美团“闪电仓”模式的正面交锋。

从今年618到双11,短短半年间,即时零售战场的升温速度令人侧目。表面上看,是京东发力外卖业务引发了阿里的强势回应,但阿里真正的全面动员始于618之后:饿了么与飞猪并入集团的中国电商事业群,由蒋凡统一指挥;淘宝大会员体系上线,打通阿里生态;天猫超市与品牌旗舰店接入闪购;再加上“淘宝便利店”的推出,一套组合拳清晰可见。

战局变化的“开关”,或许在于美团闪购在618期间的亮眼表现。根据其官方战报,5月27日至6月18日,美团闪购下单用户数破亿,人均消费金额增长近40%。与去年同期相比,手机、白酒、家电等20余类高单价“大件”商品整体成交额增长了两倍,近850个零售品牌成交额翻倍。

这些数据传递出一个明确信号:培育已久的即时零售生意,其市场成熟度可能已临近爆发点。当然,这并非阿里在单纯“摘桃”。自2016年提出“新零售”战略以来,阿里在线上线下融合的探索已近十年,从投资商超、自建盒马、运营饿了么到尝试社区团购,路径不可谓不多。这些探索并非徒劳,它让阿里积累了经验,也让后来的观察者(如美团)得以规避一些弯路,并最终催化出“闪购”这种新模式——即“外卖买一切”。

其与传统电商的核心区别在于“本地化”:商品主要来自本地实体门店的库存,而非远方的大仓。这种模式的优势在于,既能满足用户“即时急需”的需求,也让本地零售商获得了合理的利润空间,共同支撑起“快”这个核心体验。

随着京东入场、阿里加码,整个赛道的节奏明显加快。而最关键的进展在于用户心智的渗透。如今,连长辈都学会了用淘宝闪购买水果,年轻人也更习惯在美团上给小孩下单玩具,无需漫长等待。千万别小看这种心智的微小改变,从拼多多的“砍一刀”到直播间的“上链接”,传统货架电商的用户基础,正是在一次次这样的习惯迁移中被重塑的。

因此,从更宏观的视角看,美团或许并非阿里的敌人,更像是共同开拓新边疆的“战友”。两者正合力用“即时零售”这把铲子,挖向传统电商的腹地。

02 流量见顶与阿里的“活跃”焦虑

2016年,马云在云栖大会上曾对未来做出预判:“纯电商时代很快会结束,未来的十年、二十年,没有电商一说”“线上线下+现代物流,才能诞生真正的新零售”。

同年,AlphaGo以4:1战胜李世石,拉开了AI深度介入商业世界的序幕。不到十年,两个领域都发生了翻天覆地的变化。人工智能的边界不断拓展,而伴随互联网人口红利崛起的电商,则真切地迎来了流量拐点。

▲ AlphaGo和李世石世纪大战

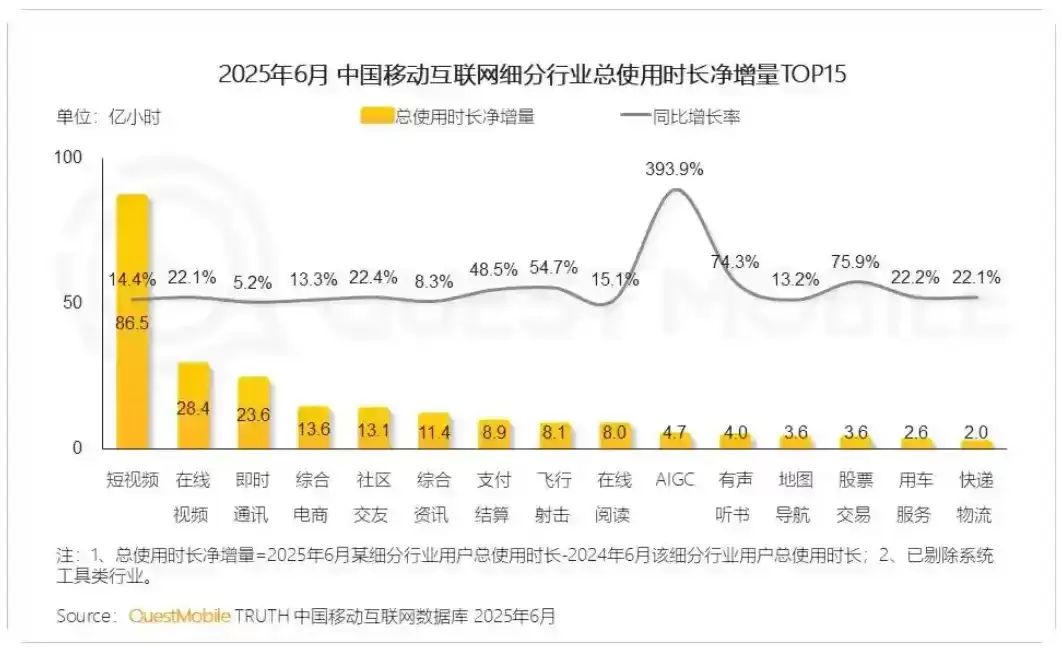

QuestMobile数据显示,中国移动互联网月活跃用户规模已达12.67亿。结合国家统计局2024年末14.08亿的总人口数据,扣除低龄儿童与部分高龄老人,可以说,能上网的人基本都上网了。

更值得关注的是渗透率。据统计,9月份综合电商月活用户已达10.98亿。以全网月活12.67亿为基数计算,渗透率高达86.7%。总量与渗透率的“天花板”已清晰可见,依赖流量增长的电商生意必然走向存量深耕。这或许是“马云预言”的第一个依据。

流量见顶迫使平台将策略重心从“拉新”转向“促活”。而“促活”正是内容电商的舒适区,通过短视频、直播、社交等方式持续唤醒用户。QuestMobile数据揭示了一个鲜明对比:短视频总使用时长净增86.5亿小时,而综合电商仅13.6亿小时。内容生态恰恰是阿里电商的相对短板,在同行内卷中并不占优。这可能是“马云预言”的第二个依据。

(值得额外注意的是,AIGC应用的使用时长正以393.9%的同比增速飞涨。若保持此势头,它很可能成为下一匹黑马。目前,美团小美、豆包等AI助手已在尝试植入商品链接,这或许预示着电商竞争的新赛道。)

“促活”对当下的阿里而言,至关重要。与其说阿里需要“外卖”这项业务,不如说淘宝天猫需要那些点外卖的“人”——尤其是25至35岁的上班族。这群拥有稳定收入、消费意愿强的年轻人,是任何平台都渴望抓住的核心用户。

淘宝闪购的上线,对APP活跃度的提升立竿见影。8月份数据显示,其带动手机淘宝日活跃用户数(DAU)增长20%,月活跃用户数(MAU)增长25%。尽管新增用户的留存与转化效率尚待观察,但至少,人“来”了。

对于年轻一代,阿里的传统电商形象或许有些“老了”。“闪购+补贴”组合拳,一方面是在向市场喊话:看,我也在变得年轻、敏捷;另一方面,则是在美团试图构建的「30分钟万物到家」新战场上,抢占关键位次,甚至争夺主导权。在这个领域,排名第二的滋味,饿了么早已尝透。

“外卖大战”的硝烟渐散,但即时零售的竞争已是“兵马未动,粮草先行”:10月22日,菜鸟供应链宣布参与淘宝闪购业务,意味着其物流网络与仓储体系将深度融合;10月30日,媒体报道“淘宝便利店”即将上线,计划覆盖全国200城。这一切,恰好契合了马云八年前给出的解题思路:“线上线下和物流必须结合在一起,才能诞生真正的新零售。”蒋凡带领下的阿里电商,正朝着这个梦想更近一步。

03 心智、成本与未来变量

在探索“新零售”的道路上,阿里尝试颇多:收购商超、自建盒马、运营饿了么、试水社区团购。与2018年收购的饿了么相比,如今的淘宝闪购究竟有何不同?

从战略地位看,它无疑是当下的“头牌”。(尽管其命名与UI设计不免让人联想到某些同行。)

抛开表象,两者在业务定位、品类、履约模式上确有差异,但最大的变量其实来自外部环境——市场“心智”的成熟。这让人想起移动互联网早期,关于图片资讯产品应采用“左右滑动”还是“上下滑动”的争论。如今这已成共识,但共识背后,是无数产品投入巨大成本进行市场教育的结果。

这引出一个经典命题:时势造英雄,还是英雄造时势?趋势或许更重要。同样的产品策略,置于不同的历史阶段,效果可能天差地别。真正的机遇,往往源于敏锐捕捉到“心智”细微变化所撕开的裂缝。因此,淘宝闪购与京东“撞脸”式的设计,或许可视为一种对市场先行者的致意。正是京东率先吹响号角,从美团的外卖护城河中扒开一道缝隙,为整个行业打开了“即时零售”的想象空间。

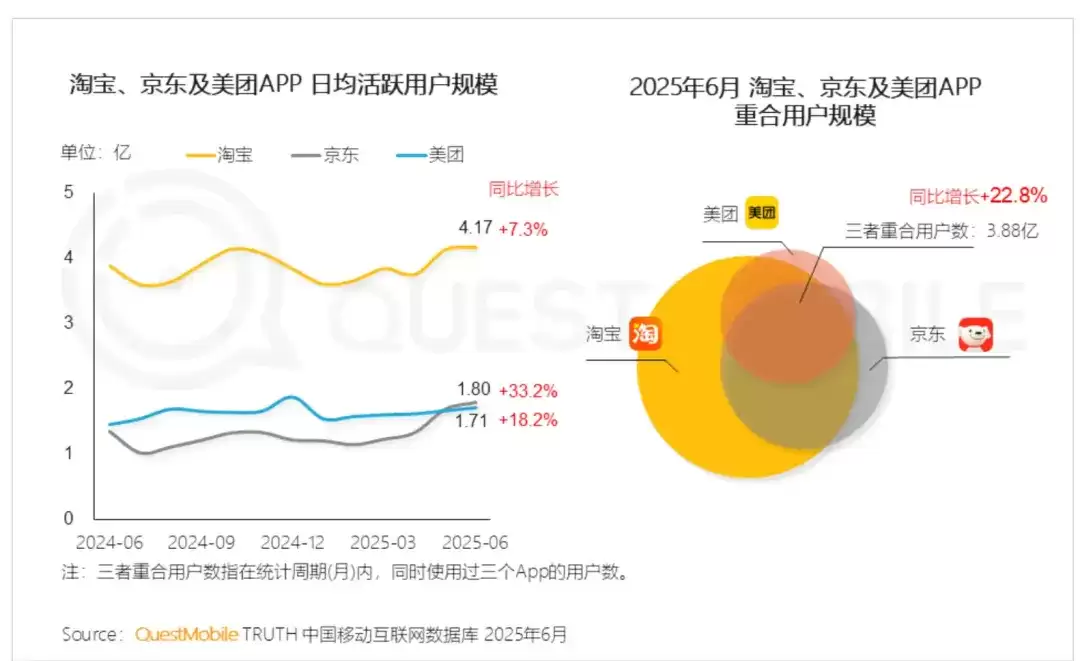

QuestMobile数据显示,京东的“百亿投入”为其APP带来了日活同比33.2%的增长,这无疑给后来者注入了一剂强心针。然而,从三家平台用户重合规模同比增长22.8%来看,当前“补贴”大战的主要作用在于“促活”,而非拉新或直接转化。可以说,这场始于外卖行业的补贴战,本质上是全体玩家对“即时零售”市场的一次联合激活,核心目标是培育用户心智。

有淘宝闪购内部人士向媒体表示,消费者已被逐渐培养出“30分钟拿到一切”的消费预期。眼下这可能只是一道“门缝”,但门后的世界或许是星辰大海。2024年,即时零售GMV增速达19.5%,远超全国网上零售额增速。据商务部报告预测,2025年即时零售市场规模有望达1.5万亿元,是2022年的3倍。尽管总量与传统远场电商尚有差距,但增速可观。

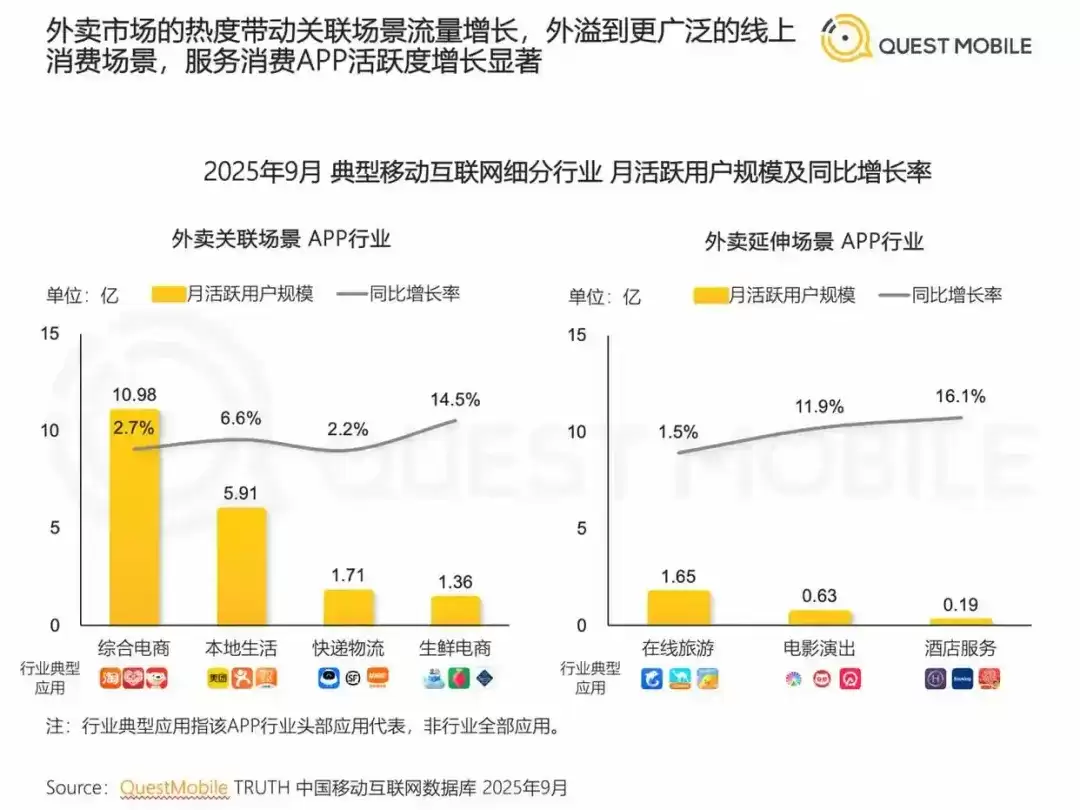

更可喜的是高客单价品类的增多,如数码3C、母婴、酒水,这在美团闪购618战报中尤为明显。这些品类能更好地分摊配送成本,而它们正是传统电商的优势腹地。这种热度甚至外溢至电影演出、酒店服务等线上消费场景,其月活用户同比增长均超10%。这便是“外卖买一切”心智形成的强大力量。

当然,即时零售的短板同样突出——高昂的履约成本。若无平台补贴,商品价格通常高于传统电商,尤其在低单价商品上。一根白牌数据线在传统电商卖10元,在闪购平台可能需16元。据美团披露,其单均配送成本约6.5-7元,而传统电商小件快递费仅1-3元。对于20元以下的订单,履约成本占比可能超过30%,这将成为价格敏感型消费者的决策阻力。因此,补贴一旦退潮,真正的考验方才开始。

美团的竞争力,很大程度上构筑于其庞大的基础设施——包括数据、算法、系统以及深入县镇的地面部队。这些也是阿里在短期内难以迅速补齐的短板。但变数已然发生:例如菜鸟裹裹的加入,意味着快递网络可能下场复用,这或是降低配送成本的一条路径。早在2018年,顺丰、通达系便有过类似尝试,只是当时市场土壤远未成熟。

如果再放开想象,另一个变量正在酝酿:机器人技术。自2016年,美团便开始研发自动配送,并投资了多家机器人公司。阿里同样有所布局,例如在2025年领投了自变量机器人。如同外卖一样,即时零售是门精细活,每个环节节省一点时间或成本,都可能累积成显著的商业优势。科技带来的效率革命,有可能成为碘伏格局的关键力量。

当然,最根本的动力仍在于市场心智的变迁。年轻一代消费者开始愿意为“时效”付费,认可其带来的情绪价值,这才是市场变革的源动力。

进入11月,双11大促已至后半程。无需等待太久,各大平台即时零售的战报即将出炉。可以预见,数据都会很漂亮——这是新兴赛道享有的“默认待遇”。在研究这个课题的过程中,甚至与从事玉石行业的朋友探讨过在即时零售平台开店的可能性,主打临时送礼场景。看,行业的变革不仅是巨头的游戏,也为无数中小商家开启了新的机会窗口。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

特斯拉开发Grok语音控制FSD,实现对话式自动驾驶

7月12日,一则引人关注的消息传来:与汽车进行语音交互的方式,正从“发出指令”转变为“像与驾驶员聊天”一样自然。 特斯拉将人工智能融入汽车的计划,即将迎来新的突破——让Grok聊天机器人与FSD自动驾驶系统实现深度整合。AI不仅能与用户进行自然对话,还能直接操控车辆行驶。 事情的起因是这样的。近日,

MiniMax闫俊杰放弃薪酬 5%股份激励团队和开源

MiniMax创始人闫俊杰宣布即日起不再领取薪酬,并拿出个人名下5%股份:4%用于激励团队,1%设立基金支持开源社区。此前公司因大规模限售股解禁股价大跌20%,但大股东无减持计划,创始团队已设12个月自愿禁售期。

小米首款SUV命名SkyNomad N90揭晓

小米澎程首款SUV命名为SkyNomadN90,采用全新十字大灯、封闭式前脸设计,该车定位智能可变大空间SUV,可切换为工作室、卧室等多种移动生活空间,内部研发代号为昆仑,提供五座和七座版本,并标配激光雷达系统。

Redmi Note 17 7英寸大屏8000mAh电池追剧神器

红米Note17将于7月14日发布,配备7英寸大屏与8000mAh电池,定位千元价位。大屏视野开阔,观影沉浸感强;大电池续航持久,弥补短板;延续Note系列耐用特质,填补千元大屏市场空白。

马斯克承认看错Anthropic 不会因竞争断其服务器

马斯克公开承认看走眼,称Anthropic现为AI领域领导者,驳斥“拔服务器”的竞争手段。SpaceX向Anthropic出租算力,双方合作紧密。马斯克强调不会因竞争切断服务,认可其模型实力,体现技术与商业并行的底线。

- 热门数据榜

相关攻略

相关攻略

2026-07-12 13:49

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

热门教程

2026-07-12 13:49

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

2026-07-12 13:48

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程