玻璃基板技术引领后摩尔时代材料革新

AI算力需求的爆炸式增长,正在半导体封装领域掀起一场静默但深刻的材料革命。当摩尔定律的脚步逐渐放缓,行业的目光开始从晶体管微缩转向封装创新。其中,以玻璃通孔技术为核心的玻璃基板,正从实验室的蓝图走向量产的前线,有望接过硅基与有机基板的接力棒,成为下一代先进封装的关键载体。 市场的风向已经清晰。西部证

AI算力需求的爆炸式增长,正在半导体封装领域掀起一场静默但深刻的材料革命。当摩尔定律的脚步逐渐放缓,行业的目光开始从晶体管微缩转向封装创新。其中,以玻璃通孔技术为核心的玻璃基板,正从实验室的蓝图走向量产的前线,有望接过硅基与有机基板的接力棒,成为下一代先进封装的关键载体。

市场的风向已经清晰。西部证券在近期的一份行业深度报告中,给予了玻璃基板行业“超配”评级。其预测显示,到2028年,全球先进封装TGV市场规模将接近80亿美元,而到2030年,其渗透率有望提升至50%,市场空间将进一步打开。

更值得关注的是产业巨头的集体行动。英特尔已明确将玻璃基板列为2026至2030年封装技术路线图的核心支柱,目标直指10倍以上的互连密度提升。三星电机则已于2026年4月开始向苹果供应半导体玻璃基板样品,并计划在2027年后实现量产。台积电也将其作为下一代CoWoS封装迭代的核心方向。这种级别的战略共识,无疑为“从硅到玻璃”的产业迁移按下了加速键。

传统方案触及物理极限,玻璃基板填补空白

驱动这场变革的,是AI大模型训练芯片对算力基础设施近乎苛刻的要求。传统封装基板的固有缺陷,在大尺寸、高频高速的应用场景下被急剧放大。

首先面临的是热膨胀失配的挑战。有机基板的热膨胀系数通常是硅芯片的六到七倍。当封装尺寸扩大到AI芯片级别时,温度变化引起的翘曲问题会变得异常严重,甚至可能导致焊球开裂、芯片失效。与此同时,有机材料的高介电损耗,使得超高频信号在传输过程中损耗巨大,这迫使数字信号处理器不得不超负荷工作来补偿信号完整性,从而陷入“信号劣化、功耗上升、散热恶化”的恶性循环。

台积电的CoWoS封装通过引入硅中介层,部分缓解了上述问题。但硅中介层本身需要占用宝贵的晶圆产能和洁净室资源,一块大型硅中介层的成本就可能超过100美元,在某些高端封装中,仅中介层一项成本就能占到总成本的一半以上。成本,成了其大规模普及的硬约束。

正是在这样的背景下,玻璃基板的优势显得尤为突出。玻璃的相对介电常数约为3.8,远低于硅材料的11.7;其损耗因子更是比硅低了2到3个数量级。这意味着什么?信号传输速率有望提升3.5倍,带宽密度提高3倍,而能耗却能降低50%。此外,玻璃还具备一项独特优势——“可调热膨胀系数”。通过选用特定成分的玻璃,可以精准匹配硅芯片的热膨胀行为,从而有效控制封装翘曲。

TGV技术:从实验室到量产的关键跨越

玻璃基板的核心在于玻璃通孔技术。简单来说,就是在超薄玻璃上打出微米级的垂直导电孔,为芯片间的电信号构建最短的“高速公路”。这个概念由德国学者在2010年首次提出,直到2024年才由英特尔率先将其延伸至封装基板领域。

TGV工艺的壁垒主要集中在两个环节:一是在脆性的玻璃上高质量地加工出高深宽比的微孔;二是对这些微孔进行可靠、无缺陷的金属化填充。过去,正是这两个环节的良率和效率无法满足量产要求,让TGV长期停留在论文和实验室里。

然而,近年来全球产业链的持续投入正在打通这些瓶颈。在成孔工艺上,国内企业沃格光电在2024年已能实现最小3微米孔径、深宽比高达150:1的加工能力;到2026年,华日激光的工业级设备可实现孔径小于3微米、百万孔一致性大于95%。在金属化环节,上海天承科技自主研发的电镀技术,已能实现孔径20至50微米通孔的完全填充且无空心。高密度布线方面,芯德半导体在2025年突破了TGV超细线路再布线层技术,实现了线宽/线距不超过2微米,满足了高带宽存储器集成的要求。

成本下降的路径也已清晰。目前,晶圆级TGV基板的成本已较传统的硅通孔技术下降约30%。随着技术从晶圆级向更大尺寸的面板级升级、整体良率提升至85%以上,以及产业链国产化的协同推进,TGV的单位成本有望进入快速下降通道,逐步从高端的AI、HBM场景,渗透到消费电子、车载电子等更广阔的市场。

三大需求场景驱动,市场空间广阔

那么,哪些市场在迫切呼唤玻璃基板?首当其冲的是AI算力与高性能计算,这是TGV最大的基本盘。台积电CoWoS-S封装对转接板的需求面积,从2017年的1200平方毫米快速攀升至2026年的2700平方毫米。传统硅中介层在大尺寸下良率会急剧下降,成本呈指数级上升,而玻璃基板却能轻松实现大尺寸制备并保持极低的翘曲度。西部证券预计,2028年全球先进封装TGV市场渗透率将达30%。

第二增长曲线来自HBM高带宽存储器。HBM4的堆叠层数已达12至16层,未来的HBM6将突破24层。有机基板因热膨胀系数不匹配导致的翘曲,将直接转化为良率损失。三星已联合Chemtronics开发出71×71毫米的玻璃中介层,用于GPU与HBM的互连,并计划在2028年量产;SK海力士在其HBM4路线图中也明确提及将探索采用玻璃基板技术,并计划在2026年第三季度量产16层48GB的HBM4器件。

光通信与CPO光电共封装,则是可能率先落地的细分场景。1.6T/3.2T光模块的电信号速率已突破100Gbps PAM4,传统有机基板的介电损耗已难以满足要求。国内沃格光电旗下通格微的1.6T光模块玻璃基载板相关产品已完成小批量送样;京东方则在BOE IPC 2024上正式发布了面向半导体封装的玻璃基面板级封装载板,成为大陆首家从显示面板跨界到先进封装的企业。

全球竞争格局:美欧日主导,国内加速突破

当前的TGV行业呈现出典型的“金字塔”竞争格局,整体正处于从研发验证向规模化量产过渡的关键拐点。

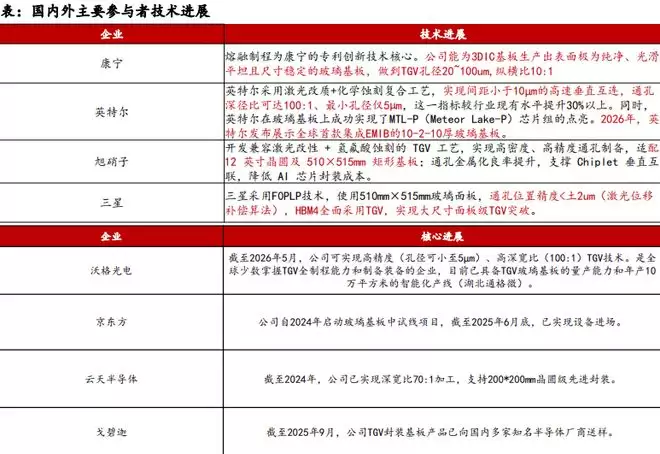

海外厂商目前占据领先地位。康宁凭借其熔融制程专利技术,可实现孔径20至100微米、纵横比10:1的TGV加工;英特尔采用的激光改质加化学蚀刻复合工艺更为先进,其通孔深径比可达100:1、最小孔径仅5微米,较行业现有水平提升30%以上;三星则采用FOPLP技术,使用510×515毫米的大尺寸玻璃面板,通孔位置精度优于±2微米,并计划在HBM4中全面采用TGV技术。

国内产业链正在加速追赶,全链条布局已初步形成。在上游材料端,戈碧迦的半导体玻璃基板产品已向国内多家知名半导体厂商送样,其载板产品也已通过验证并获得订单。

在中游制造端,沃格光电已具备TGV玻璃基板量产能力和年产10万平方米的智能化产线,可实现深宽比100:1、最小孔径5微米;云天半导体率先实现了国内TGV技术的规模化量产,深宽比同样突破100:1;京东方自2024年启动玻璃基板中试线项目,截至2025年6月底已完成设备进场。在设备端,帝尔激光于2026年1月完成了面板级玻璃基板通孔设备的首批出货,打破了海外厂商在该领域的技术与市场垄断。

三条路径布局

面对这一新兴赛道,西部证券建议投资者可以沿着三条主线进行布局。

主线一:全链条布局的行业龙头。优先关注那些同时具备特种玻璃基材量产能力、TGV全链条技术布局,并且下游客户生态已经相对完善的厂商。

主线二:核心工艺突破的设备厂商。关注那些在TGV通孔制备、金属化等核心工艺上实现关键技术突破,并且已经进入头部供应链的设备企业。

主线三:下游应用落地的龙头厂商。关注那些率先布局TGV技术应用、并已实现产品性能升级的先进封测与光模块龙头企业,例如通富微电、长电科技、新易盛等。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

小米回应新车未上市被曝起火实为SkyNomad遭AI污染

小米新系列尚未正式发布,搜索“SkyNomad”即出现“起火”“事故”等联想词及疑似AI生成的“车祸”视频。小米官方紧急辟谣,已收集相关证据并与平台沟通,指出这是利用AI技术批量造谣的有组织的舆论攻击行为。

沃尔玛沃集鲜推出药食同源系列新品

沃尔玛自有品牌沃集鲜推出“药食同源”系列,覆盖饮品、烘焙、零食等品类,分日常与衍生两大产品梯队,联合老字号拓展消费场景,同时加速全国门店升级,以商品力与门店网络推动全渠道增长。

聆思科技获近5亿元B轮融资

聆思科技完成近5亿元B轮融资,由安徽与合肥国资领投。资金将用于新一代端侧大模型AI推理芯片研发,从感知模型升级至认知大模型。首颗Nebula系列预计2026年底推出。公司已推出23款芯片,累计出货超1 5亿片,广泛用于家居家电、教育办公等领域。

北通鲲鹏70异环联名手柄上市安魂曲薄荷双色699元

北通鲲鹏70《异环》联名款手柄上市,售价699元,提供安魂曲与薄荷双色。礼盒内含定制手柄及周边,前12000套赠游戏道具兑换卡。手柄搭载AI触觉反馈肩键、双切扳机、阻尼可调摇杆,支持星闪2000Hz回报率,兼容PC、NS、手机和车机。

全球电动汽车需求持续增长趋势研究机构报告

6月全球电动汽车注册量连续第四个月增长,达200万辆,同比增7%。欧洲市场表现抢眼,注册量飙升31%,北美受税收政策影响下滑13%。德国车企面临挑战,保时捷上半年销量降16%,大众营业利润跌54%。

- 热门数据榜

相关攻略

相关攻略

2026-07-11 12:56

2026-07-11 12:55

2026-07-11 12:55

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:53

热门教程

2026-07-11 12:56

2026-07-11 12:55

2026-07-11 12:55

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:53

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程