阿里腾讯AI战略分化 DeepSeek融资揭示行业镜像格局

当一家公司能让阿里和腾讯同时坐上谈判桌,又先后让它们离席,这件事本身就传递出强烈的信号。

今年5月,DeepSeek破例启动了首轮外部融资。500亿的融资目标、3500亿的估值、创始人个人出资200亿、国家大基金领投——这些数字足够震撼,但真正让行业侧目的,是后续的剧情:阿里巴巴退出,而腾讯则以小额财务投资的身份有望入局。坊间传闻,阿里或许想要更深度的生态绑定,而腾讯则倾向于只做财务股东,不干预技术方向。最终,双方似乎都未能如愿。

一个退场,一个入场。这并非简单的出价高低问题,更像是两家巨头在AI时代战略分野的一次镜像投射。复盘这场融资的来龙去脉,拆解阿里铁腕自研与腾讯生态嵌入的底层逻辑,或许比单纯追逐估值数字更有价值。

自研闭环VS生态嵌入:三种截然不同的AI打法

对于阿里和腾讯这样体量的巨头,在一家初创公司面前碰壁,不少圈内人并不感到意外。原因很简单,大厂投资AI,算盘从来就不只是财务回报。

业内有一种颇为形象的打法,被称为“云返现投资”。规则大致是:大厂宣称投资AI公司10个亿,但其中超过一半的资金,会以购买云算力的形式“回流”到大厂自家的云业务。

换句话说,AI公司实际到手的现金远没有账面那么多。而大厂则一举两得:既完成了对外投资的账面动作,又拉动了自身云收入。更关键的是,拿了这笔钱,往往意味着接受“生态绑定”:模型需要部署在大厂的服务器上,API优先接入大厂的产品体系,技术路线和商业化节奏也要配合大厂的战略步调。

仔细拆解同时出现在谈判桌上的阿里和腾讯,动机截然不同。

阿里追求的是“生态控制权”。这套逻辑在行业里并不陌生:投资即采购,入股即绑定。阿里开出的条件中,隐含着将DeepSeek模型深度整合进淘系电商、高德地图、阿里云等自有产品线的要求。

一个可能的场景是:DeepSeek的API优先部署在阿里云上,推理流量优先导向淘宝的智能导购,技术路线也需要配合阿里的电商场景做定制优化。对阿里而言,这绝非单纯的财务投资,而是试图用资本手段,将外部顶尖技术“焊接”进自己的商业底盘。这延续了阿里一向的策略,如同早年阿里云收购长亭科技、投资数梦工场,核心诉求都是技术团队与阿里生态的深度耦合。

然而,这种“焊接式”整合的潜在后果是,被投企业的技术路线可能逐渐丧失通用性,最终演变为只服务于特定场景的“定制模型”,其行业影响力反而被窄化。不过,站在阿里的角度,焦虑也很具体:在AI时代,如果不把最好的模型“锁”进自己的城池,对手就可能拿去武装他们的电商和云业务。

腾讯的算盘则是另一回事。腾讯历史上依靠投资构建了庞大的生态圈,但鲜少强求被投企业“从一而终”。

在AI领域,腾讯延续了这种风格:以财务投资为主,不干预技术路线,不要求生态排他。有接近交易的人士透露,腾讯开出的条件甚至没有强制要求DeepSeek优先使用腾讯云,只是希望未来在微信智能体和游戏NPC等方向拥有合作优先权。

这种“轻参与”姿态,反映出腾讯对AI的定位差异。其并不指望依靠一个外部模型来重构自身业务,而是希望用外部顶尖技术来“润滑”现有的社交和内容生态。腾讯的底气在于微信这个超级入口——无论DeepSeek最终被谁投资,只要用户想在微信里用上最好的AI能力,腾讯都可以通过合作而非控股的方式来实现。

DeepSeek暂时没有明确选择任何一方,恰恰说明它既不想被“锁死”,也不满足于只做“插件”。它的野心在于成为全社会的基础设施,而非任何一家巨头的附属品。

字节跳动的持续加码,让局面更加复杂。字节几乎没有出现在DeepSeek的融资传闻中,并非不感兴趣,而是选择了一条不同的路:重金自研豆包模型,并全力砸向C端入口。据悉,2026年字节将AI资本支出推高至2000亿元,规模约为腾讯AI投入的五到六倍。字节的逻辑非常直接:AI的终极战场是用户时长,谁能率先拿下C端超级入口,谁就掌握了主动权。因此,它不需要投资DeepSeek,因为豆包本身就是后者的直接竞争对手。

三家公司,对待外部顶尖技术的三种方式:阿里想“买来用并锁住”,腾讯想“买来用但不锁”,字节想“自己做不用买”。这三种选择的背后,是各自迥异的企业基因、资源禀赋以及对AI终局的判断。DeepSeek的拒绝,恰好撕开了一道口子,让我们得以窥见:在AI这场牌局上,巨头们手里的牌不一样,出牌的逻辑自然也不同。要理解这种差异,还得回到它们各自的起点。

基因、底盘与战略逻辑:阿里、腾讯的两条路

几家巨头的差异并非凭空产生。它们的AI布局,几乎刻在各自的基因里。

阿里的基因是电商、云计算和产业服务。打造淘宝的逻辑就是构建闭环:从商品展示到交易完成,从支付到物流,尽可能将整个链条收拢在自己手中。这种基因决定了阿里习惯于扮演控制者,而非单纯的连接者。

做阿里云也是如此,从底层技术到上层服务,坚持自研为主。因此,当DeepSeek出现时,阿里很难只扮演财务投资人的角色。它需要的,是一个能融入自身AI体系的功能模块,而非一个独立的王国。

腾讯则是另一套逻辑。它的基因是社交、流量和生态共赢,习惯于打造开放平台,用资本手段进行连接而非控制。

无论是京东、美团还是拼多多,腾讯在电商领域的布局多以投资为主,而非亲自下场。从过去的经验中,腾讯汲取的核心教训之一便是“开放比封闭更有生命力”。这一理念落在AI投资上,意味着腾讯不会执着于将DeepSeek锁进自己的抽屉。

技术底盘的成熟度也决定了双方的议价能力。阿里的AI自研体系已跑通全链路,平头哥芯片实现量产交付,通义千问模型也已跻身全球第一梯队。对阿里而言,外部大模型是锦上添花,而非雪中送炭。退出DeepSeek融资,与其说是“谈崩了”,不如说在战略上已没有非投不可的理由。DeepSeek追求独立发展和财务投资,阿里则需要技术融合与生态绑定——双方的根本诉求不在一个维度。

腾讯的混元模型则走出了一条逆袭之路。2025年初,当DeepSeek爆火时,腾讯一度全面拥抱后者,自研混元的优先级曾被下调。但随着重金引入前OpenAI科学家姚顺雨,混元项目被“推倒重来”,确立了模型与产品同步推进的“协同设计”方法论。2026年4月发布的混元Hy3预览版,其Token调用量超过上一代10倍,并在OpenRouter平台拿下调用量与市占率“双第一”。尽管与豆包和通义千问仍有差距,但距离已大幅缩小。混元的快速进步,让腾讯在面对DeepSeek时更加从容:既可从外部获取顶尖能力,又不至于因缺乏自研而丧失议价权。

字节的AI底盘是三家中最为独特的。它没有自研大模型的历史包袱,也缺乏深厚的B端变&现产业惯性,其核心目标就是用一切手段抢占C端AI入口。为此,字节甚至在净利润出现大幅下滑的背景下,仍将AI预算大幅上调至2000亿元。这种近乎不计成本的投入,给阿里和腾讯都带来了压力。但值得注意的是,阿里的预算分散在芯片、云、模型、应用等多个环节,而字节的2000亿则几乎全部砸向C端应用和算力储备。这种极致的聚焦,让豆包在短时间内就逼近了通义千问的月活规模。

字节的“孤注一掷”正在倒逼整个行业重新思考AI的商业化节奏。当一家公司愿意用短期利润换取长期入口时,其他玩家要么选择跟进烧钱,要么必须另辟蹊径。

一个值得深思的洞察是:在AI这个快速迭代的领域,技术领先的窗口期正变得越来越短。阿里用重资产自研建立长期壁垒,代价是灵活性降低、对外合作空间收窄;腾讯用轻资产生态保持开放性,代价是自研能力需持续追赶;字节用极致投入换取时间窗口,代价是短期利润大幅承压。三种策略,并无绝对的优劣之分。

总而言之,基因决定路径,底盘决定议价能力,战略逻辑决定出手时机。DeepSeek融资桌上的进退,不过是这三道选择题在资本层面的投影。

闭环深耕与开放整合:两条并行不悖的AI未来

将视线从融资谈判桌上移开,阿里和腾讯的AI未来其实已经清晰:两条不同的路,短期内不会交汇,长期看也未必是谁吃掉谁。

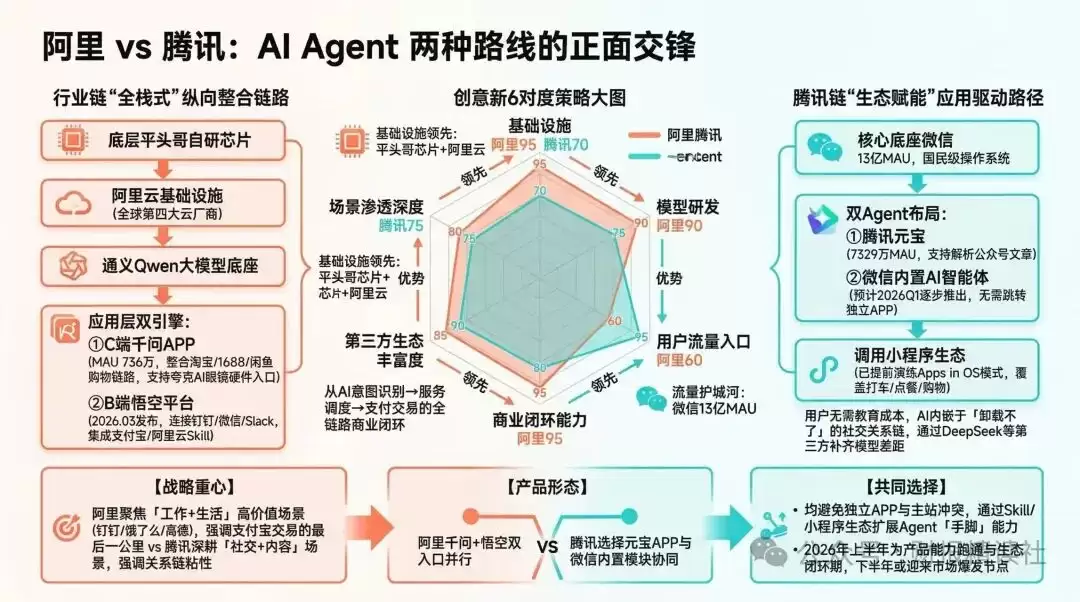

阿里将继续沿着全栈自研的闭环道路前行。集团CEO吴泳铭已明确将AI定位为阿里巴巴的主增长引擎。阿里云AI相关收入已连续十个季度实现三位数增长,未来五年的目标是云与AI商业化年收入突破1000亿美元。在芯片层面,平头哥正加码国产GPU研发,逐步减少对英伟达的依赖。通义千问已形成从推理到智能体(Agent)再到多模态的完整能力矩阵,千问App坐拥3亿月活,悟空模型则在企业级市场加速渗透。算力租赁、Token收费、应用订阅三种变&现方式,共同构筑了足够深的护城河。

腾讯的打法则完全不同。在C端,它锚定微信这个最大生态,走向“去中心化智能入口”——用户无需专门打开某个AI应用,而是在日常聊天、刷视频中自然而然地用上AI能力。在B端,WorkBuddy、CodeBuddy等AI工具已接入企业微信和腾讯云,帮助客户提升效率。从混元Hy3的表现来看,腾讯更在乎模型能否真正被用起来,而非单纯刷榜。未来,腾讯预计还会持续通过财务投资布局优质AI公司,将外部顶尖模型能力融入自家场景。若对DeepSeek的投资最终落地,正是这一策略的延续。腾讯的赚钱路径更为直接:提升广告效率、降低游戏研发成本、加速云与微信端的变&现。2026年腾讯云已完成三次价格调整,说明其在AI办公领域已开始掌握定价权。

智能体(Agent)正成为双方共同的下一个焦点。阿里将Agent能力作为重点突破方向,千问App已接入淘宝、支付宝、飞猪等生态,率先实现复杂生活任务的AI代办。腾讯则将Agent的重心放在B端生产力落地和平台化治理上。在多模态方向上,两家公司几乎同时发力:2026年4月16日,双方同日发布了各自的世界模型产品,将AI竞赛的维度从语言参数推向空间智能。尽管战略路径分道扬镳,但对关键技术方向的判断却惊人地一致。

在这场持久战中,阿里手握算力基建和B端生态两张王牌,腾讯占据全国最庞大的C端流量池,字节则用2000亿重金和豆包近4亿的月活在C端步步紧逼。三者各有软肋:阿里全栈壁垒高,但短期内难以在C端形成压倒性优势;腾讯生态灵活,但混元自研仍需奋力追赶;字节投入凶猛,但净利润压力迟早会传导至决策层。

一个可能的中期格局是:阿里守住B端和云基础设施,腾讯守住社交场景的AI嵌入,字节抢占C端独立入口。三者形成错位竞争,而非你死我活的局面。对于整个行业而言,这种多极格局,反而比单一垄断更有利于技术的多元化与创新活力。

真正决定胜负的,可能并非谁的模型参数更强,而是谁能率先让AI从“工具”转变为“生活方式”。阿里赌的是企业和开发者离不开它的算力底座;腾讯赌的是用户离不开微信里的智能助手;字节赌的是豆包能成为下一个国民级入口。三条路都不好走,但谁也无法轻易否定对方。

回到DeepSeek的融资谈判桌,阿里离开,腾讯靠近。这并非对DeepSeek估值认知的分歧,而是两套商业哲学给出的不同答案。阿里建造的是“城堡”:高墙深壕,自给自足。腾讯构筑的是“港口”:船只自由进出,水面繁茂共生。在AI这个急速变动的领域,“城堡”与“港口”之间没有绝对的高下。唯一可以确定的是,今年5月DeepSeek的这场大融资,注定将成为标注中国互联网巨头走向AI分岔路的历史性一页。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

贾跃亭获7000万美元融资 将推进多年造车计划

时隔七年,贾跃亭以CEO身份重掌法拉第未来(FF)帅印,并成功为公司注入了关键的发展动力。近期,FF累计完成了高达7000万美元的机构融资。这笔至关重要的资金,被贾跃亭定位为驱动公司机器人业务实现第一阶段战略目标的“核心粮草”。 随着资金与团队就位,贾跃亭的信心显著增强。他公开立下目标:将用两年时间

长鑫科技一季度营收增长719% 净利润达330亿元

5月17日,上海证券交易所官网披露了长鑫科技集团股份有限公司的科创板IPO招股说明书(申报稿),这一关键进展引发了市场广泛关注。 招股书公布的财务数据表现极为亮眼。报告期内,长鑫科技在2026年第一季度取得了突破性业绩:公司单季度实现营业收入508亿元,同比增长幅度高达719 13%;净利润达到33

特斯拉Model Y价格上调 两年内首次涨价最高达一千美元

特斯拉在美国市场的最新价格调整,引发了广泛关注。时隔两年,Model Y部分车型的售价迎来了首次上调。 此次调价并非全线普涨,而是精准针对中高配车型。根据特斯拉官方信息,Model Y长续航后驱版与长续航四驱版的价格均上调了1000美元,最新售价分别为45990美元和49990美元。同时,高性能四驱

特斯拉将在拉斯维加斯建设3.3万平方米自动驾驶出租车专用洗车场

5月中旬,美国内华达州克拉克县披露的一则许可信息,标志着特斯拉在其Robotaxi(自动驾驶出租车)战略布局中迈出了关键一步。据当地文件显示,特斯拉计划将一处面积约3 3万平方米的现有场地,改造升级为全球首个专为Cybercab(赛博出租车)服务的自动化维保与清洁中心。 这份于5月12日提交的“特斯

2026年618智能防烫电热水器选购指南 守护家人沐浴安全

618选购电热水器,恒温防烫是关键,尤其适合有老人小孩的家庭。应关注精准控温、安全防护与水质健康。A O 史密斯-佳尼特金圭HT5具备AI智能恒温与长效售后;阿里斯顿VelisPlusSA侧重健康抑菌与超薄设计;林内DSG60-E16PN注重稳定节能;万和E60-Q6SJ10-21则以高性价比与扎实安全功能见长。

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题