AI光通信行业冰火两重天:单季盈利57亿与亏损62亿破产并存

2026年,AI算力需求的浪潮,正以前所未有的力度拍打着光通信的堤岸。这股热风有多强劲?看看海内外“沾光”企业第一季度的成绩单,或许就能感知一二。

国内市场这边,龙头企业的增长堪称现象级。中际旭创一季度营收逼近195亿元,同比增幅高达192%;净利润更是达到57.35亿元,同比增长262%——仅仅一个季度的利润,就超过了其2025年全年利润的一半。新易盛同样表现不俗,一季度营收83.38亿元,同比增长106%,其800G光模块的全球市场份额已稳居25%-30%区间。而像源杰科技这样的上游厂商,净利润同比暴涨超过11倍,增幅惊人。

海外市场同样火热。Lumentum在2026财年第三季度营收同比增长90%,光元器件业务增长77%,订单可见度已排到2028年。更引人注目的是资本的动作:英伟达已分别与Coherent、Lumentum签署了各20亿美元的光互联协议。短短两个月内,英伟达在光连接领域的承诺投资总额已超过70亿美元,并投资支持康宁在美国本土将相关制造产能提升十倍,光纤产量扩大50%以上。

种种迹象表明,随着铜缆在高速数据传输中逐渐力不从心,光连接的市场边界正在被急速拓宽。高盛的预测更为直观:光互联的可寻址市场规模,将从当前的约150亿美元,飙升至2027-2028年的约1540亿美元,增长近十倍。

一个飞速膨胀的蛋糕摆在面前,自然是有人乘风而起,也有人望洋兴叹。

“光”那么热,为何还有企业掉队?

AI时代的光通信赛道,上演着一出真实的“冰与火之歌”。无论是上游的光纤光缆,还是中游的光模块/器件,头部企业与追赶者之间的差距,正在以肉眼可见的速度拉大。

先看最上游的光纤端。作为基础设施的“血管”,它曾被视为此轮风口最直接的受益者。2026年第一季度,主流G.657.A2光纤的价格从去年同期的每芯公里32元飙升至240元,涨幅高达650%,让整个行业为之震动。

价格暴涨的红利,清晰地体现在了财报上。海外巨头如康宁、住友电工、藤仓业绩亮眼,其中住友电工2026财年第一季度净利润同比增长90%。国内厂商同样集体爆发:长飞光纤一季度归母净利润同比增长226.40%;亨通光电营收同比增长34.09%,净利润近乎翻倍。

然而,盛宴之下亦有隐忧。曾经的“光纤五巨头”之一富通集团,在2023年、2024年连续巨额亏损后,2025年其子公司申请破产重整,黯然掉队。

光模块市场的分化同样触目惊心。我国企业已占据全球光模块封装超过70%的份额,今年一季度出口同比增长约30%。头部玩家如中际旭创、新易盛,营收和利润均实现三位数同比增长,新易盛在800G市场的全球占有率已达25%-30%。

但光环之外,另一些企业的处境却截然不同。联特科技归母净利润同比暴跌超过80%;华工科技的光模块业务毛利率在2024年曾低至8.4%,2025年虽有所回升,但仍远低于头部水平。据统计,在A股20家光模块核心公司中,2025年仍有3家营收下滑、4家净利润滑坡。

问题来了:当AI为整个行业注入强心剂时,为何这些曾经的老牌选手反而显得“有心无力”?

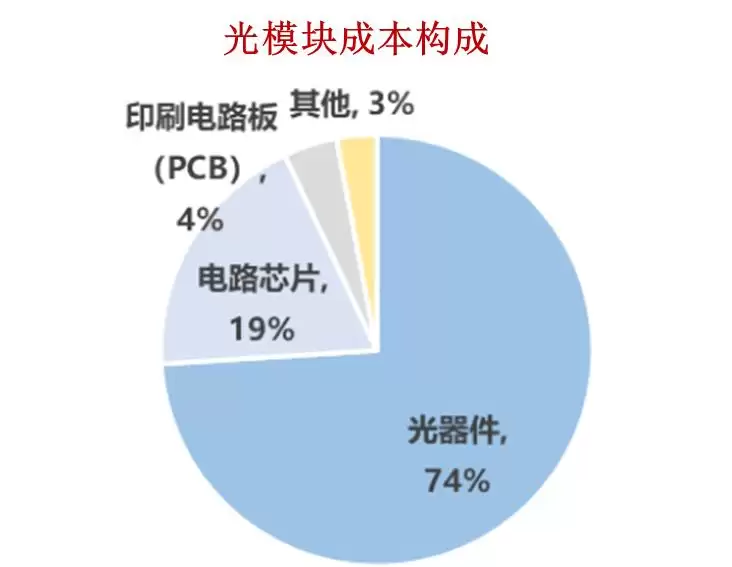

首要原因,是技术迭代构筑的鸿沟。2026年,全球800G和1.6T高速光模块市场规模预计将达146亿美元。头部企业早已全力冲刺高端市场,例如中际旭创在800G光模块的全球市占率已超40%。高端化直接带来了利润率的跃升,其毛利率从34.65%提升至42.61%。反观仍以低速传统产品为主的企业,毛利率普遍不足20%,技术代差直接转化为盈利能力的巨大落差。

其次,资本的马太效应加剧了分化。光通信技术迭代周期已从过去的3-4年压缩至1-2年,持续的巨额研发投入成为生存门槛。而全球资本在AI产业链上的选择异常清晰:重仓头部。2026年一季度,北向资金逆势加仓A股通信行业232亿元,其中仅中际旭创、新易盛、天孚通信这三家光模块巨头就合计获加仓超230亿元。资金的高度集中,使得强者恒强的格局愈发稳固。

最后,客户资源的加速集中,近乎“锁死”了后来者的上升通道。当前全球AI算力的主导权,高度集中在英伟达、谷歌、微软、亚马逊等少数巨头手中。这些客户对供应商的认证严苛、周期漫长,但一旦进入其供应链,便能获得长期稳定的大额订单。5月份,英伟达宣布与康宁、Coherent、Lumentum达成合作后,相关企业股价应声大涨。国内的中际旭创、新易盛已成为谷歌的直接供应商;天孚通信则作为CPO光引擎核心供应商,切入英伟达GB200供应链。这场围绕顶级客户的“抱团”,使得生态位之外的玩家难以破局。

可以说,这场由AI催生的行业洗牌,是一场围绕技术、资本和客户资源的残酷竞赛。未来三年,行业集中度将持续提升,并购与出清将成为常态。对于幸存者,这是最好的时代;对于掉队者,则是最坏的时代。而这一切,或许才刚刚开始。

头部企业的“烦恼”真不少

当然,留在牌桌上的头部玩家,也并非高枕无忧。毛利率、产能、供应链安全、产业话语权……每一项挑战都关乎它们能否在全球竞争中走得更远。

以价格暴涨650%、看似最赚钱的光纤环节为例。一个有趣的现象是,尽管营收与市值随价格水涨船高,但国内头部光纤企业的毛利率水平依然普遍承压。除了长飞光纤毛利率能达到30%左右,亨通光电、中天科技等企业的毛利率多在13%上下。相比之下,海外龙头康宁的毛利率为36%,运营利润率达14.6%。

这背后的原因,并非技术能力不足,而是历史形成的业务结构问题。国内光纤产业崛起于本世纪初的电信网络建设,并在随后的宽带中国浪潮中形成了庞大的产能。这使得企业长期依赖运营商集采等传统业务,而高毛利的数通光通信业务占比相对较低。

业务结构的失衡在财报中一目了然。以亨通光电为例,毛利率较高的光通信产品(27.53%)和海洋能源业务(33.68%)合计营收占比仅约17%;而毛利率仅1.45%的铜导体产品和毛利率13.02%的智能电网业务,合计营收占比却接近70%。中天科技的情况类似,低毛利的电网建设与铜产品业务贡献了超过60%的营收。

视线转到最热的光模块领域,比起毛利率,产能焦虑更为紧迫。据市场分析,2026年全球800G光模块需求预计达4500万至5000万只,1.6T光模块需求也将突破2500万只。然而,1.6T等高端产品的量产,受制于EML激光器芯片、隔离器等核心上游元器件的供应。中际旭创每个季度都在释放新产能,但仍坦言“赶不上需求”;天孚通信的1.6T光引擎虽已量产,但个别关键物料仍未达到预期产量。

为了锁定稀缺的原材料,头部企业不得不开启“预付款抢货”模式。2026年第一季度,中际旭创的预付款项从年初的1.34亿元激增至14.88亿元;新易盛从1696万元增至6.82亿元;天孚通信也从2077万元增至9663万元。预付款的暴增,凸显了供应链的紧张态势。

更值得关注的是供应链的集中风险。一些关键原材料的供给掌握在极少数供应商手中,使下游企业处于相对被动地位。

数据显示,中际旭创2025年对第一大供应商的采购额占比达35.76%;天孚通信这一比例为34.81%;新易盛为23.87%。此外,高速光模块所需的200G及以上速率EML激光器,目前仍主要依赖进口。

毛利率折射出产业升级的迫切,预付款暴增揭示了供应链安全的隐忧,而关键元器件的对外依赖,则点出了在生态主导权上的弱势。这场光通信的盛宴,对参与者而言,充满了机遇,也布满了挑战。

开始“由外向内”?

毋庸置疑,AI算力革命已成为驱动光通信行业增长的最强引擎。仅在光纤领域,英国商品研究所(CRU)数据显示,2025年全球数据中心光纤用量达6960万芯公里,2026年预计突破1亿芯公里。增量核心来自AI——一个AI数据中心所需的光纤量是传统数据中心的10倍以上。CRU测算,2024年AI驱动的光纤需求占比不足5%,但到2027年,这一比例将飙升至35%。英伟达CEO黄仁勋也多次强调,下一代AI基础设施将极度依赖光学连接。

对于光通信企业而言,AI巨头已成为最重要的“金主”。以英伟达为例,它不仅是积极的投资者,更是许多头部厂商的第一大客户。中际旭创据称占据了英伟达1.6T光模块约80%的采购份额,来自英伟达的收入约占其总收入的60%。华工科技也深度绑定英伟达。从收入结构看,几家龙头企业的增长核心动力均来自海外:中际旭创2025年境外收入占比高达90.6%;新易盛这一比例甚至达到96.2%;胜宏科技也为76.8%。

这背后的逻辑很清晰:海外云厂商对AI算力的投入仍在疯狂加码。2026年,谷歌、亚马逊、微软、Meta四家的AI资本支出合计预计达7250亿美元,同比增幅高达77%。

然而,高度依赖海外单一市场与少数客户,如同一把双刃剑。它虽是短期内攫取红利的捷径,却也暗藏着客户集中、地缘整治等多重风险。意识到这一点的头部企业,已经开始积极寻求“内生增长”,挖掘国内市场的潜力。

毕竟,国内的算力需求正在迅猛崛起。字节跳动已将2026年AI基础设施资本支出计划上调至约2000亿元;快手2026年资本支出计划中,有大量资金用于大模型算力支撑;小米未来三年AI相关累计投入将不低于600亿元……庞大的内需市场,正成为光通信企业不可忽视的“第二增长曲线”。

合作正在密集落地。国内三大电信运营商、阿里、腾讯、华&为云等已成为光通信企业的重要客户。中际旭创是阿里巴巴的主力供应商;今年3月,华&为与亨通光电签约,并与光迅科技、华鲲振宇、天孚通信等多家产业链企业展开合作。

由此可见,光通信的客户版图早已不是一家独大,而是形成了“一超多强”、云厂商、芯片巨头、设备商三足鼎立的复杂生态。从过度依赖海外“单一金主”,到积极开拓国内算力市场,构建更加均衡、稳健的客户结构,或许是国产光通信企业在AI浪潮中行稳致远的关键一步。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

侨银股份下跌237成交额785904万元后市走势分析

侨银股份5月20日股价下跌2 37%,成交额7859 04万元。公司核心收入源于城乡环卫保洁,一季度营收与净利润同比下滑。业务已拓展至数字乡村、智慧城市及人工智能领域,近期成立数智城市研究院聚焦AI技术。当日主力资金净流出,股价接近关键支撑位,需关注后续走势。

南通创新区聚焦人工智能产业 2026年打造长三角科技高地

南通创新区在长三角产业科技论坛阐述产业布局,聚焦人工智能、IC设计和生命健康三大领域,以AI为战略主轴,资源配置围绕智能体、具身智能及数据要素展开,强调垂直领域深度研发。园区通过建设数字基础设施赋能传统产业升级,推动新技术本地首用,已吸引多家企业研发中心落户,并与高校。

半导体ETF大涨超6%领跑市场 电力板块回调跌逾4%

今日市场分化,科创50指数涨超3%。半导体产业链强势延续,相关龙头股价创新高,光纤、液冷服务器等板块走强。半导体设备ETF涨超6%,主要受存储芯片扩产及晶圆厂扩产预期驱动,AI与存储高景气或延续至2026年。电力ETF跌超4%,政策推动人工智能与能源双向赋能,聚焦保障算力能源供给、促进绿色转型及供需协同。

Gemini Omni实测:一句话生成视频,草图秒变电影大片

谷歌发布全新AI模型GeminiOmni,标志着视频生成从“创造内容”迈向“创造世界”。它能理解物理规律,将抽象概念可视化,并通过自然语言对话编辑视频。其多模态架构从底层设计,实现了能力的阶跃式跨越,被视为视频生成领域的新物种。

Govee Matter户外灯柱降价40% 智能庭院照明性价比之选

GoveeMatter户外灯柱近期在亚马逊降价至259 99美元,为历史第二低价。该产品支持Matter协议,可接入主流智能家居平台,具备IP66防水等级与360度照明能力,最远照射约9 75米。内置红外传感器兼具迎宾与安防功能,可自动调节灯光并发送异常提醒。

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题