AI时代财富分配揭秘谁拿走了最大利益

AI的浪潮正以前所未有的声势席卷全球,整个产业链也随之水涨船高。从英伟达到SK海力士,再到中国的长鑫存储,财报上那些不断刷新的数字,一次次挑战着市场的想象力。

一个属于AI时代的财富神话,似乎正在成为现实。

然而,仔细观察这场盛宴,一个不容忽视的趋势是:财富正以前所未有的速度,向产业链的特定环节高度集中。与其说这是普惠的时代红利,不如说这是一场深刻的财富版图重构。有人借此登顶,而更多人,或许始终只是风口的旁观者。

英伟达与长鑫,两份财报的向上信号

最近,两份财报的相继发布,几乎点燃了整个资本市场的情绪。

长鑫科技在科创板的IPO招股书,让业内惊呼“中国的SK海力士”来了。数据显示,2026年第一季度,其营收突破508亿元,归母净利润高达247.62亿元,同比增幅分别超过7倍和16倍。

市场对其上市后的估值也充满期待,普遍预测市值将冲向2万亿元以上。这个数字,甚至超过了南京全部124家A股上市公司的市值总和。

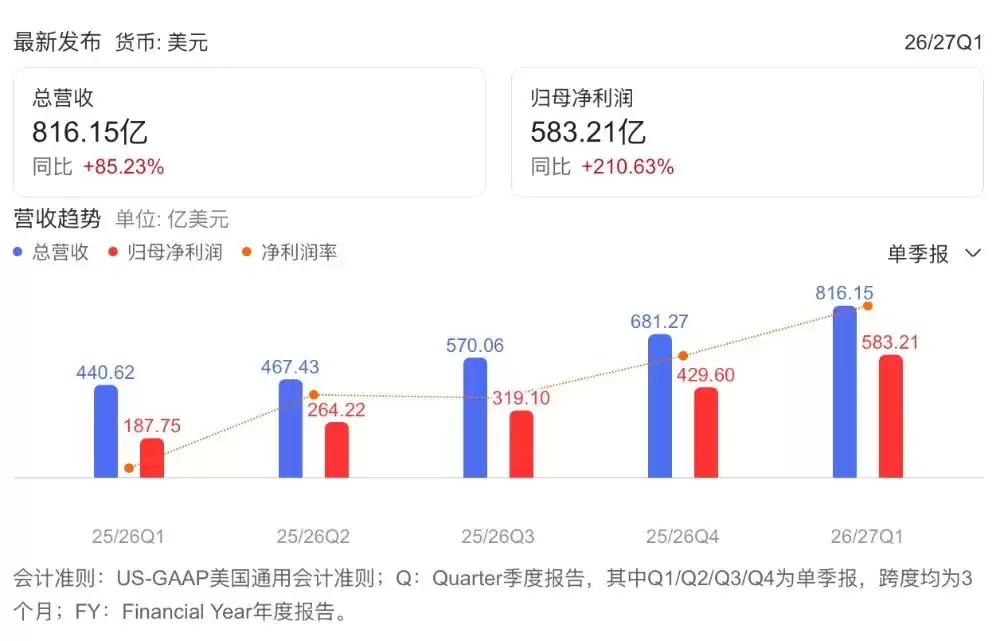

几乎在同一时间,英伟达发布了2027财年第一季度的业绩。财报显示,其一季度营收达到816亿美元,净利润为583亿美元,双双大幅超越市场预期。其中,数据中心业务贡献了752亿美元,占总营收的92%。

一边是全球AI算力芯片的绝对霸主,一边是中国存储芯片的领军企业。它们分处产业链的不同位置,却交出了同样令人瞩目的成绩单。

这背后的逻辑其实很清晰:作为AI产业链最上游的核心供应商,它们构筑了极高的技术壁垒,经历了漫长的产能爬坡,并绑定了一批需求庞大且忠诚的客户。这些护城河,让“英伟达们”稳稳切走了AI浪潮中最丰厚的一块蛋糕。

中下游的玩家,站在风口边缘的参与者

当上游厂商享受盛宴时,产业链中下游的参与者们,日子却没那么好过。

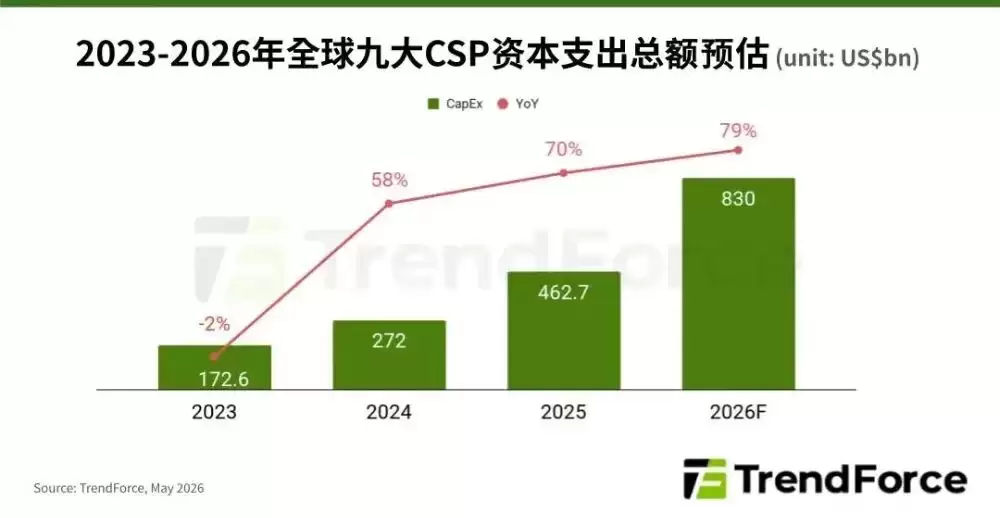

来看一组数据。根据集邦咨询(TrendForce)的估计,2026年,全球四大超大规模云服务商(谷歌、微软、亚马逊、Meta)的资本支出将飙升至7250亿至7550亿美元。而在2025年,这一数字还只是3590亿美元。全球九大CSP的合计资本支出预估,更是达到了约8300亿美元的高位。

这意味着,仅四大云厂商一年的硬件开支,就已经超过了所有头部AI芯片和存储厂商的收入总和。云厂商正以惊人的资本支出,为上游“输血”。更让业界担忧的是,这些云厂商的AI业务本身大多尚未实现规模化盈利,但投入却不敢有丝毫松懈。因为一旦放缓,就可能在下一代AI基础设施的竞赛中掉队。

这也解释了,为何英伟达业绩如此亮眼,盘后股价却依然承压。市场担心的从来不是当季的利润,而是下游云厂商的资本支出热情还能持续多久。如果有一天采购开始收索,英伟达的高增长叙事将如何延续?

把视线拉回国内,情况同样复杂。

目前,国内大多数大模型创业公司普遍面临双重挤压:一边是烧钱般的研发投入,另一边是尚未跑通的商业模式。

早期为了抢占市场,许多公司选择了免费策略。如今试图转向收费,却发现用户并不买账。对绝大多数普通用户而言,大模型的价值仍停留在信息检索和文字辅助层面,付费意愿远低于预期。

这与上游芯片厂商动辄数百亿的利润形成了鲜明对比。

说到底,这条产业链的利润分配,遵循着一个简单而残酷的法则:谁掌握了不可替代的核心环节,谁就拥有定价权;谁从事的是可被替代的通用性工作,谁就只能赚取微薄的利润。

然而,这个法则建立在一个重要假设之上:即全球AI产业链是由英伟达、SK海力士等国际巨头主导的单极格局。但现实是,另一条赛道正在悄然崛起,并行发展。

中国的“本地故事”,算力闭环正在形成

一个可能被忽略的趋势是,全球AI算力产业链正呈现出“双轨制”的发展态势。

一条轨道,是以英伟达和SK海力士为核心的国际供应链;另一条轨道,则是以华&为昇腾和长鑫存储为代表的中国本土供应链。

在中国市场,一个本土化的AI算力闭环正在加速形成。

华&为昇腾,已成为英伟达在中国市场最有力的竞争者。2025年,昇腾以40%的市场份额与英伟达并列中国AI芯片市场第一。包括DeepSeek在内的部分头部大模型,正逐渐减少对英伟达算力的依赖,转而适配华&为昇腾生态。

多家机构预测,到2026年,华&为将占据中国AI芯片市场50%的份额,而英伟达的份额则可能从三年前的95%高位骤降至8%左右。

在存储领域,国产替代的进程同样在加速。长鑫科技从长达十年的亏损,到实现单季利润247亿元的逆转,并将其全球DRAM市场份额提升至7.67%,就是最有力的证明。

一个清晰的图景正在浮现:国内的云厂商在算力上搭配国产AI芯片,在存力上采用国产存储芯片,一条完整的本土供应链已初具雏形。如果说还有最后一块关键拼图亟待补齐,那就是HBM(高带宽内存)的国产化——一旦实现突破,中国AI算力基础设施将真正完成自主可控的闭环。

被低估的周期风险,造富盛宴能持续多久?

在这一片AI驱动的繁荣景象之下,潜藏的风险往往容易被忽视。存储行业的历史反复告诫我们:站在行业顶峰的人,和跌落谷底的人,常常是同一批。

长鑫科技的业绩爆发,很大程度上得益于DRAM价格的上涨周期。根据TrendForce的数据,自2025年下半年以来,DRAM价格持续攀升,部分规格涨幅超过100%;到了2026年第一季度,DRAM合约价的环比涨幅预期更是被上修至93%-98%。

那么,如果DRAM价格进入下行周期,长鑫的利润将会缩水多少?这247亿元的季度净利润中,有多少源于企业自身的技术与运营实力,又有多少是拜行业景气周期所赐?长鑫在招股书的“特别风险提示”中,也明确提及了2022年至2023年行业下行周期中企业普遍亏损的历史。

这种周期性风险,强如英伟达也无法完全免疫。如果云厂商的资本支出热潮退去,或者AI应用的商业化进程不及预期,那么基础设施投资的退潮,可能会比想象中来得更快。

产业格局的反思,下一个周期谁能在塔尖?

当前,AI产业的价值链已经形成了清晰的分层:基础设施层攫取了绝大部分利润,模型服务层承受着巨大的成本压力,而应用层仍在为争夺用户和商业化苦苦挣扎。利润向上游集中,成本却向下游转移。

在中国,得益于华&为昇腾、长鑫存储等企业的崛起,一条本土AI基础设施的完整链条正在被绘制出来。但与此同时,强周期性的风险同样如影随形。DRAM的价格历史揭示了一个朴素的道理:行业最赚钱的时刻,往往也是风险积聚的时刻。

当AI基础设施的投资热情达到空前高度时,其可持续性便成了一个无法回避的核心问题。眼下这套“利润向上游汇聚、成本向下游传导”的逻辑,在理论上成立,但在商业实践中能否长期维系,仍有待时间检验。

而这个问题的答案,将最终决定,谁能在下一个产业周期中,继续屹立于金字塔的顶端。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

AI公司最怕被问的不是模型能力而是人工参与度

AI应用公司进入交付阶段后,核心问题从模型性能转向系统背后的“含人量”,即高度自动化下依赖人工的程度。人工参与分为两类:提升产品能力的学习型投入,以及固化为交付成本的运维型投入。关键区别在于人工能否转化为产品能力、降低长期依赖。这直接影响成本结构、定价逻辑与公司估

杭州老登买下机器人公司创业故事

杭州柯林计划以不超过3亿元收购上海开普勒机器人41 57%股权,实现控股。开普勒由行业资深人士创立,聚焦工业场景,订单超4700万元,但近期营收有限且处于亏损。当前具身智能赛道融资火热,估值飙升,但行业分化加剧,缺乏商业路径的项目面临挑战。

梁文锋邀请学弟加入团队共谋发展

DeepSeek组建新团队Harness,主攻代码智能体产品,对标ClaudeCode。前量化交易公司联合创始人崔添翼加入,提供技术与金融背景支持。公司战略重心从模型研发延伸至产品化与商业化,着力补齐工程化能力,打造桌面端智能体。估值显著上升、融资加速,反映行业竞争焦点已转向应用落地与商业化能力。

谷歌Gemini大模型如何重塑AI搜索广告营销体验

Google推出基于Gemini大模型的全新AI搜索广告格式,旨在深度融入用户决策过程。新广告内置AI解释器,可生成定制化答案与建议,并清晰标注赞助内容。同时,系统升级了直接优惠功能,集成AI购物广告与原生结账服务,帮助商家智能组合促销,让用户无需跳转页面即可完成支付,优化消费体验与转化路径。

OpenClaw案例解析日常聊天如何导致智能体安全风险

个性化智能体因长期记忆面临新型安全风险。研究发现,日常无害对话中的临时偏好可能被错误固化为长期默认规则,悄然改变其未来行为,如减少操作确认。这种“非预期长期状态投毒”风险集中于记忆文件。研究提出StateGuard防御框架,通过在状态写入前审计,可将此类风险降至接近零,标志着智能体。

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题