AI算力时代电RAM与DRAM之争电容价值重估

电容在AI算力系统充当“电RAM”缓冲能量。市场测算多局限于PSU内部“白区”,忽视电网至机柜“灰区”增量。机柜功率提升与供电高压化下,电容需求弹性远超GPU增速,叠加高端材料瓶颈与海外保守扩产,具备上游优势的国产厂商迎来份额扩张与定价权提升。

当前市场对AI硬件的预期,存在一个不小的盲区。大多数资金还在盯着GPU的出货量做线性推算,却很少有人认真算过,算力狂飙背后,那道越来越近的“能量墙”。事实上,AI算力需求的爆发正将电容这一关键储能器件推向舞台中央,而市场对其真实增量的认知,仍停留在较为初级的阶段。

国金证券最近的一份研报,把这个问题讲得很透彻。报告的核心观点是:电容正在扮演AI算力系统里“电RAM”的角色。就像HBM专门给数据做缓冲一样,电容干的是给能量做缓冲的活儿。两者的系统角色、层级结构,甚至量价驱动的逻辑,都高度相似。更有意思的是,市场对电容需求的测算,一直卡在“白区”(也就是PSU电源内部),而真正的增量,却大量出现在被忽视的“灰区”——从电网接入到机柜之间的多级降压、配电环节。这种认知偏差,导致整个电容赛道的投资价值被系统性低估。

报告明确指出,电容的需求弹性已经彻底跳出“按GPU颗数线性外推”的老路子。随着AI机柜功率向兆瓦级狂奔、供电架构升级到800V高压直流,电容产业正迎来“量价齐升”的重估时刻。再看供给端,高端材料(铝箔、活性炭)的瓶颈、高耗能环保指标的卡位,加上海外巨头们保守的10%-20%扩产策略,让那些具备材料高自供率和工程能力的国产厂商,看到了抢份额、夺定价权的历史性机会。这意味着,具备上游材料优势的国产电容厂商,很可能同时吃下份额扩张和定价权提升的双份红利,成为本轮AI算力硬件升级中的关键受益者。

换句话说,电容赛道的天花板,被系统性低估了。而具备上游材料优势的国产厂商,很可能同时吃下份额扩张和定价权提升的双份红利。对于关注AI硬件、算力基础设施以及国产替代主题的投资者而言,这一方向值得重点跟踪。

核心同构:电容不是修辞上的比喻,是物理意义上的“电RAM”

电容和DRAM在生产系统中,角色、层级、驱动逻辑都高度一致,这种物理上的同构性,决定了需求的爆发几乎是必然的。这种同构性不仅体现在功能上,更体现在系统架构与需求驱动力上,使得电容成为AI算力中不可或缺的“能量缓冲”环节。

即时缓冲的同构:DRAM靠周期性“刷新”给运算提供数据缓冲,电容则靠“充放电”给GPU瞬时拉载提供能量缓冲。算力越强,对“快且近”的电能缓冲依赖就越深。原来的方案,已经明显“欠配”了,新一代平台必然会催生一轮补课式的需求增长。随着AI芯片功耗密度持续攀升,电容在能量缓冲中的角色将愈发关键。

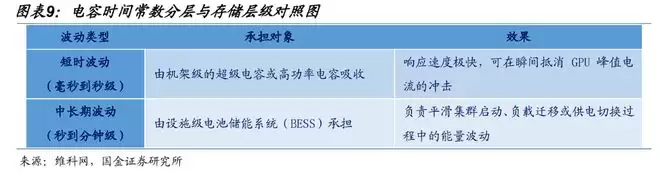

层级结构的同构:DRAM有“寄存器—SRAM—DRAM”的缓存层级,电容也有按“时间常数”分层的一张阶梯网络。越靠近运算核心,响应越快,单位价值越高,技术壁垒也越陡。这种层级结构决定了不同电容品类在AI供电系统中各司其职,共同构成完整的缓冲网络。

需求驱动的同构:DRAM遇到了“容量墙”,电容碰到了“功率墙”。电容的需求不是简单的“GPU数量×单卡功率”,而是“GPU数量×单卡功率/价值量×系统复杂度×价格系数”这个复合公式驱动,它的弹性,远高于GPU出货增速。这意味着,电容市场的增长潜力,不能简单用GPU出货量来线性外推,而应系统性地看待其复合增长逻辑。

时间常数阶梯:六大电容各就各位,构筑全景缓冲网络

AI供电的升级,不光是某个单一电容品类的放量,而是一整张缓冲网络的同步扩容。从芯片一路走到电网,六类电容排成了严密的防线。理解这张网络,是把握AI电容投资机会的第一步。每一类电容都在特定时间尺度上发挥着不可替代的缓冲作用,共同保障AI系统的供电稳定性。

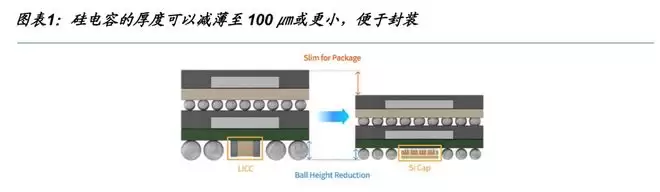

硅电容(亚纳秒级,封装内):相当于“寄存器”。可以薄到100微米甚至更薄,就贴在Die旁边,专门抑制最高频的电压扰动。技术壁垒最高,单位价值也最密集。它是AI芯片供电的第一道防线,对高频噪声的抑制至关重要。

MLCC(纳秒级,板级):对应“SRAM缓存”。数量最庞大,密密麻麻分布在GPU周围,负责高频去耦。它是AI服务器板级供电的基础元件,用量巨大且持续增长。

MLPC(微秒级,板级):介于MLCC和大电解电容之间的中间层。在125°C高温、4000小时寿命这些高端场景下,它可以在高容值区间代替多颗MLCC,这给了国产厂商一个不错的替代窗口。在AI高功耗场景下,MLPC的可靠性优势使其成为极具潜力的替代方案。

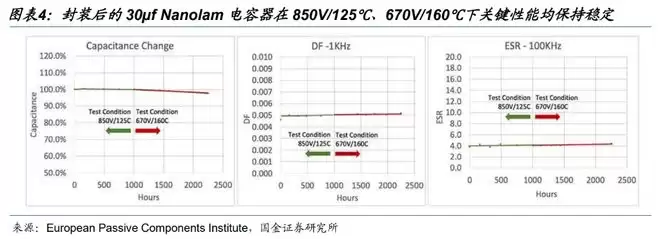

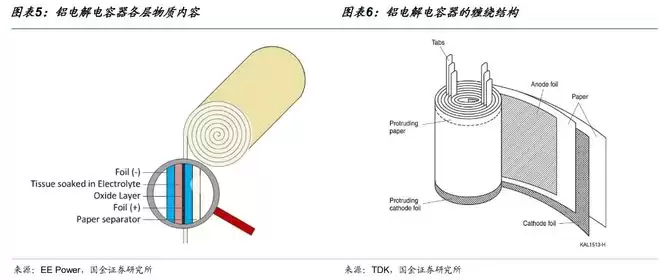

牛角铝电解电容(微秒到毫秒级,电源模块):对应“DRAM主存”。AI电源高压化的直接受益者,从5.5kW往18.5kW走,它要应对高频功率波动,容量需求至少是原来的1.5倍(比如从1000微法提到1500微法),单只价值量是数量级地跳升。随着AI机柜功率持续升级,牛角铝电解电容的价值量将显著提升。

超级电容与锂离子电容(毫秒到秒级,机柜侧):负责备电和功率缓冲。电池在高频充放电下失效率高、衰减快,超级电容正从“选配”变成“必配”。在AI数据中心对供电可靠性要求日益严苛的背景下,超级电容的角色愈发重要。

薄膜电容(高压直流母线):随着供电架构向800V HVDC和固态变压器(SST)演进,它在母线侧吸收高压纹波,是高压化架构下跑不掉的一环。高压化趋势下,薄膜电容的用量和价值量都将迎来结构性增长。

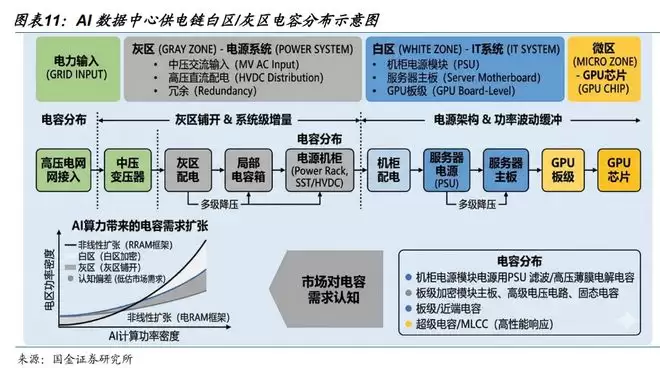

白区与灰区:市场系统性低估了真实需求

这部分是研报里最有投资价值的认知差所在。理解“白区”与“灰区”的区别,是把握AI电容真实需求的关键,也是当前市场认知分歧最大的地方。

认知差从哪来?大部分需求测算,只盯着PSU内部(也就是“白区”)的用量。大家对PSU、白区、微区、Power Rack、HVDC、SST、400V、800V各种架构下的电容配置,理解差异很大,测算口径可能差出好几倍甚至十倍。就连电源开发企业内部,关于AI电源功率波动怎么解决,也还在讨论中。这种认知上的分歧,为深度研究带来了超额收益的机会。

那“灰区”在哪?从电网往机柜送电,会经过电网接入、多级降压、灰区配电、局部电容箱、Power Rack这些环节。随着机柜功率向兆瓦级演进,供电架构走向800V高压直流和固态变压器,从电网到机柜之间的“灰区”环节,也需要大量电容来稳压和缓冲。这些用量,很多没被统计进去,但实际已经在用了。它们构成了AI电容需求中“看不见的增量”,是市场系统性低估的部分。

系统级扩张意味着什么?把白区和灰区加起来看,AI算力带来的电容需求扩张是系统性的——既有GPU板级和电源模块的加密,也有数据中心电源、配电和冗余体系的铺开。如果只按白区口径算,对真实需求,一定是系统性低估的。这种低估,正是当前AI电容赛道最值得关注的投资机会所在。

量价齐升的兑现逻辑:材料约束、扩产门槛与国产替代窗口

量的逻辑:需求弹性显著高于GPU出货增速。 这意味着,即使GPU出货量增速放缓,电容需求仍可能因单卡功率提升和系统复杂度增加而保持较高增长。

GPU出货本身就有较高年增速,单GPU功率和供电复杂度还在抬升,这带动了单卡价值量提升。再加上冗余和结构系数,整个需求弹性,远高于GPU颗数的增长。特别是新一代平台(VR平台),功耗、系统复杂度、供电稳定性要求更高,有些系统优化能力偏弱的客户,更倾向于加电容冗余,这个用量还会进一步放大。因此,电容需求并不是简单的GPU出货量的线性函数,而是一个更具弹性的复合增长模型。

价的逻辑:两套体系并行。 在传统市场与AI高端市场之间,电容的定价逻辑正出现明显分化,这为不同定位的厂商提供了差异化的成长路径。

传统铝电解电容,受材料成本、电价、环保等因素推动,下半年已经进入涨价通道,日系大厂都发函调涨了。而AI相关的高端新品,不是简单“涨价”,而是“重新定价”——客户对电压、容量、寿命、可靠性的要求全变了,产品规格也跟着变,就应该按新产品定价。在AI服务器系统里,电容器绝对金额占整机比例很小,但对供电稳定性极端关键,客户更看重保供和可靠性,而不是单纯压价,这就让高端电容产品有了更强的议价底气。这种“重新定价”逻辑,是AI电容价值量提升的核心驱动力之一。

约束:高端材料是真瓶颈。 材料端的约束,是当前AI电容供给最核心的瓶颈,也是决定未来格局的关键变量。

AI服务器用的高压、高比容电极箔(化成箔),供应已经偏紧。超级电容的核心瓶颈在上游活性炭材料,国产替代还要一段时间来培育。MLPC的难点则更多卡在工艺和材料体系的理解上。材料瓶颈带来的问题是:看到需求,不等于供给能跟上。谁能率先突破材料瓶颈,谁就能在这一轮供需紧张中占据先机。

门槛:扩产是综合门槛。 扩产不仅仅是资金的问题,更涉及能源、环保、技术等多方面的综合能力,这使得电容扩产具有较高的进入壁垒。

电极箔的腐蚀、化成环节,都是高耗能工序,对电价和能源供给高度敏感。稳定、低成本的电力(比如绿电直连),正成为前段产能落地的关键。同时,国内部分地区新建产能还需要拿到电容器产能指标,环保和能耗指标构成了实打实的门槛。这些门槛,使得电容扩产不再是简单的资本开支问题,而是考验企业综合运营能力的系统工程。

窗口:海外保守扩产,国产厂商抢占份额与定价权。 当前供需紧张的窗口期,为国产电容厂商提供了难得的战略机遇,国产替代正从“可选项”变为“必选项”。

日系MLCC和被动元件厂商,扩产文化偏保守,扩产计划通常就是10%-20%的增长,快速翻倍很难。相比之下,具备上游材料高自供率、强工程建设和资本开支效率的国产厂商,在这一轮供需紧张的窗口里,保供和扩产能力都更强,正好可以抢份额、拿定价权。这意味着,国产电容厂商不仅有望实现市场份额的快速提升,更有可能在这一轮产业升级中,确立自身在高端电容领域的定价权,实现从“跟随者”到“引领者”的跨越。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

高刷显示器提升FPS游戏命中率,LG Display研究证实

LGDisplay研究显示,31名玩家在60Hz至480Hz刷新率下测试第一人称射击游戏。对比60Hz,480HzOLED显示器命中率提升约38%,其中60Hz升至240Hz提升最为显著,再升至480Hz再增约10%,输入延迟减少超过10毫秒。

年确认不插入闰秒,距上次调整已10年

国际地球自转和参考系服务宣布2026年末不插入闰秒,距上次调整已隔十年。闰秒用于协调原子时与地球自转时,已调整27次均为正闰秒。因气候变化导致地球自转减速,首个负闰秒推迟至2029年,国际计量界计划2035年前废止闰秒机制。

红米Note 17 Pro首销活动送电池升级保五年免费换新

REDMINote17Pro首发提供五年电池升级保障:前四年电池健康低于80%免费换新,第五年升级为更大容量电池。内置9000mAh电池,支持67W快充与22 5W反向充电,配备康宁大猩猩Victus2玻璃及四重防水认证,防护规格对标旗舰。

三星A18渲染图曝光 机身变厚或搭载6000mAh电池

据悉,三星A18最新渲染图曝光,其机身厚度增至7 84毫米,较上一代增加0 34毫米,推测或为配备6000毫安时大容量电池。此外,外观延续水滴屏设计,后置三摄模组有微调,并且底部配备USB-C接口,还支持快速充电功能。

三星S26像素级防窥屏幕隐私保护再升级

三星GalaxyS26系列搭载像素级隐私显示技术,从硬件层面控制OLED子像素发光方向,实现物理级防窥,正面观看画质无损,侧面超60°即模糊。该功能深度集成OneUI8 5,支持智能场景触发和多档位强度调节,与Knox安全平台形成防护体系,无需贴膜,不损画质。

- 热门数据榜

相关攻略

相关攻略

2026-07-12 12:41

2026-07-12 12:41

2026-07-12 12:41

2026-07-12 12:41

2026-07-12 12:40

2026-07-12 12:40

2026-07-12 12:40

2026-07-12 12:40

热门教程

2026-07-12 12:41

2026-07-12 12:41

2026-07-12 12:41

2026-07-12 12:41

2026-07-12 12:40

2026-07-12 12:40

2026-07-12 12:40

2026-07-12 12:40

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程