东信营销亏损行为艺术 AI新故事难以为继

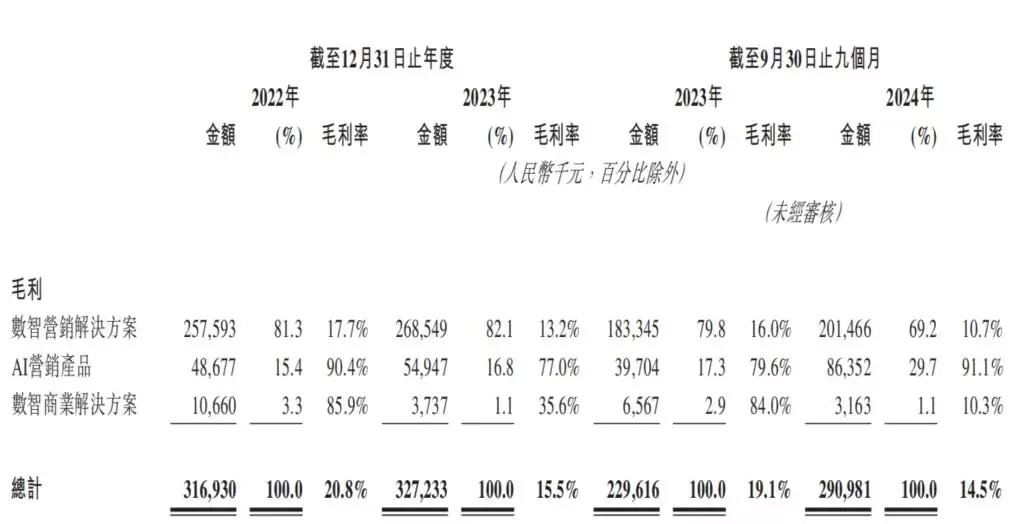

毛利率持续走低,说明东信营销在市场上的议价能力在缩水。要么是客户压价,要么是供应商涨价,要么是自身服务的附加值在降低——无论是哪种情况,都不是好兆头。

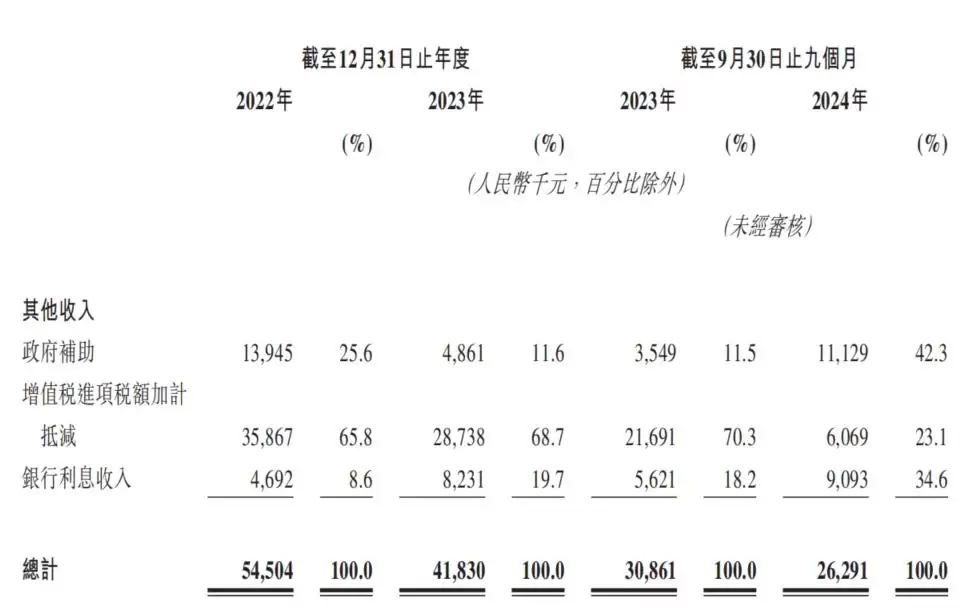

费用端也不省心。研发投入从1.45亿涨到2.08亿,销售开支、行政开支同步攀升。更需要注意的是,净利润中的“水分”——政府补贴等非核心收入占比相当高。2022年,这部分收入占净利润的52.18%;2023年,更是直接飙到了146.78%。这意味着,如果剔除补贴,2023年公司主营业务已经陷入亏损。

毛利率持续走低,说明东信营销在市场上的议价能力在缩水。要么是客户压价,要么是供应商涨价,要么是自身服务的附加值在降低——无论是哪种情况,都不是好兆头。

费用端也不省心。研发投入从1.45亿涨到2.08亿,销售开支、行政开支同步攀升。更需要注意的是,净利润中的“水分”——政府补贴等非核心收入占比相当高。2022年,这部分收入占净利润的52.18%;2023年,更是直接飙到了146.78%。这意味着,如果剔除补贴,2023年公司主营业务已经陷入亏损。

说到底,这就像一个人靠信用卡生活,表面光鲜,实则危机四伏。一旦补贴政策生变,亏损的遮羞布将被彻底扯掉。

除了盈利,东信营销的财务基本面还有好几个“雷区”:应收账款高企、现金流紧张、债务压力山大。

应收账款占收入的比例从2022年的47.8%飙升到2024年前三季度的67.23%,这意味着每卖出100块钱,就有超过67块钱还挂在账上没收回来。大量资金被客户占用,公司自身的资金周转可想而知有多紧。

现金流更是坐过山车。2022年经营现金流净流出3.37亿,2023年勉强转正,但2024年前三季度又回到了净流出状态,达到1.56亿。与此同时,债务从7.31亿猛增到17.05亿,流动负债率从54.24%上升到68.44%。截至2024年9月末,公司账面现金4.43亿,而短期债务就有5.76亿——存在1.33亿的短债缺口。另外还有5.61亿的未偿还银&行贷款。这种“现金不够还债”的局面,怎么看都不太妙。

## AI营销“画饼”?

回到AI营销这个核心故事上。东信营销的业务算是一个“三驾马车”:数智营销解决方案、数智商业解决方案、AI营销产品。但仔细一看,AI营销的马车拉的货,少得可怜。

2022年到2024年前三季度,AI营销产品的收入分别为5385.1万、7139.4万和9476.9万,占总营收的比例从未突破5%。说白了,这位“被寄予厚望的明星选手”,目前还是个“叫好不叫座”的角色。

说到底,这就像一个人靠信用卡生活,表面光鲜,实则危机四伏。一旦补贴政策生变,亏损的遮羞布将被彻底扯掉。

除了盈利,东信营销的财务基本面还有好几个“雷区”:应收账款高企、现金流紧张、债务压力山大。

应收账款占收入的比例从2022年的47.8%飙升到2024年前三季度的67.23%,这意味着每卖出100块钱,就有超过67块钱还挂在账上没收回来。大量资金被客户占用,公司自身的资金周转可想而知有多紧。

现金流更是坐过山车。2022年经营现金流净流出3.37亿,2023年勉强转正,但2024年前三季度又回到了净流出状态,达到1.56亿。与此同时,债务从7.31亿猛增到17.05亿,流动负债率从54.24%上升到68.44%。截至2024年9月末,公司账面现金4.43亿,而短期债务就有5.76亿——存在1.33亿的短债缺口。另外还有5.61亿的未偿还银&行贷款。这种“现金不够还债”的局面,怎么看都不太妙。

## AI营销“画饼”?

回到AI营销这个核心故事上。东信营销的业务算是一个“三驾马车”:数智营销解决方案、数智商业解决方案、AI营销产品。但仔细一看,AI营销的马车拉的货,少得可怜。

2022年到2024年前三季度,AI营销产品的收入分别为5385.1万、7139.4万和9476.9万,占总营收的比例从未突破5%。说白了,这位“被寄予厚望的明星选手”,目前还是个“叫好不叫座”的角色。

公司号称是“中国最大的AI营销公司”,市场份额5%。但看看行业格局——前五大企业合计市场份额才14.9%,说明整个赛道还处于“群雄割据”阶段,谁也没能建立起真正的技术护城河。

为了搏AI这张牌,东信营销加大了研发投入,2024年前三季度研发费用占比已经超过10%。但高投入并未带来高回报——AI产品的毛利率虽高达91.1%,可毛利金额只有8635.2万,远不足以覆盖同期2.08亿的研发投入。

更有意思的是公司业务定位的“灵活切换”。2021年第一次递表时自称“中国领先的移动营销服务商”,2025年就变成了“中国领先的AI营销公司”。这种“换马甲”的背后,或许是对资本市场叙事的迎合。

客户结构也是隐忧。虽然公司自称服务了超过3700家客户,但前五大客户的收入占比波动剧烈,从37.8%到57.9%不等。第一大客户贡献的收入占比虽然有所下降,但仍高达18%。这种对少数大客户的依赖,就像把鸡蛋放在少数几个篮子里,一旦某个大客户流失,收入将面临剧烈震荡。

更复杂的是,主要客户和供应商居然存在重叠。这种盘根错节的业务关系,容易引发利益冲突和监管风险。

股权结构方面,创始人刘杨通过家族信托及相关平台控制着约41.4%的投票权,话语权相当集中。值得关注的是,在2021年首次递表前夕,有多位投资者突击入股,估值在短短两年半内上涨了122.22%。其中,海通证券的全资子公司作为保荐机构参与入股,这种“保荐+股东”的角色重叠,难免引发市场对利益输送的质疑。

随着首次IPO失败,对赌协议中的赎回权被触发,东信营销被迫回购了部分投资者的股份。比如2023年花了近5000万港元回购碧桂园香港持有的股份,2024年又陆续回购了其他股东的全部股权。这种“擦屁股”式的资金支出,对原本就紧张的资金链无疑是雪上加霜。

如此看来,东信营销二次冲刺港交所,除了解决资金困境和推动AI业务,背后可能还有为早期投资者提供退出渠道、提升估值等更多考量。但公司目前面临的诸多问题,让这场资本故事能否讲圆满,充满了变数。

## 能否承载资本期待?

AI营销这个大概念,指的是用AI工具和技术实现营销流程自动化、简化与优化。这个赛道确实在快速扩张,技术进步和市场需求双重驱动下,竞争也异常激烈。

但所谓的“中国最大AI营销公司”,这个Title水分不小。2023年前五大企业合计市场份额仅14.9%,东信营销以5%的市占率位列第一,这恰恰说明行业技术门槛还没真正形成,头部企业之间并没有拉开实质性差距。

更大的威胁来自两个方面。一是传统营销巨头如蓝色光标、华扬联众等,都已经在积极拥抱AI。蓝色光标推出了自己的BlueAI模型和AI DSP平台,华扬联众则通过DeepSeek平台优化营销流程。二是互联网巨头如字节、腾讯、百度,凭借自身流量优势,正在以“降维打击”的方式切入AI营销赛道。传统技术服务商的生存空间正在被持续压缩。

AI营销本身也远非完美。内容准确性问题频发——今年3月昆明机场广告牌上“6根手指”的AI生成失误,就是一个典型的翻车案例。同质化AI内容泛滥,会消磨品牌的独特性;无效内容扰乱SEO秩序、智能出价黑盒化、低质内容“偷流量”“吃预算”等问题,都亟待行业解决。

整体来看,东信营销虽然在AI营销领域有所布局,但面临着传统业务增长乏力、AI转型投入巨大、竞争格局分散、自身财务基本面脆弱等多重问题。当资本市场为这个AI故事支付高估值溢价时,传统业务与AI投入之间的“剪刀差”正在持续扩大。它的IPO叙事,本质上更像是一场“传统营销公司+AI概念”的重新包装。至于能否真正承载资本的期待,恐怕还需要时间和业绩来给出答案。

公司号称是“中国最大的AI营销公司”,市场份额5%。但看看行业格局——前五大企业合计市场份额才14.9%,说明整个赛道还处于“群雄割据”阶段,谁也没能建立起真正的技术护城河。

为了搏AI这张牌,东信营销加大了研发投入,2024年前三季度研发费用占比已经超过10%。但高投入并未带来高回报——AI产品的毛利率虽高达91.1%,可毛利金额只有8635.2万,远不足以覆盖同期2.08亿的研发投入。

更有意思的是公司业务定位的“灵活切换”。2021年第一次递表时自称“中国领先的移动营销服务商”,2025年就变成了“中国领先的AI营销公司”。这种“换马甲”的背后,或许是对资本市场叙事的迎合。

客户结构也是隐忧。虽然公司自称服务了超过3700家客户,但前五大客户的收入占比波动剧烈,从37.8%到57.9%不等。第一大客户贡献的收入占比虽然有所下降,但仍高达18%。这种对少数大客户的依赖,就像把鸡蛋放在少数几个篮子里,一旦某个大客户流失,收入将面临剧烈震荡。

更复杂的是,主要客户和供应商居然存在重叠。这种盘根错节的业务关系,容易引发利益冲突和监管风险。

股权结构方面,创始人刘杨通过家族信托及相关平台控制着约41.4%的投票权,话语权相当集中。值得关注的是,在2021年首次递表前夕,有多位投资者突击入股,估值在短短两年半内上涨了122.22%。其中,海通证券的全资子公司作为保荐机构参与入股,这种“保荐+股东”的角色重叠,难免引发市场对利益输送的质疑。

随着首次IPO失败,对赌协议中的赎回权被触发,东信营销被迫回购了部分投资者的股份。比如2023年花了近5000万港元回购碧桂园香港持有的股份,2024年又陆续回购了其他股东的全部股权。这种“擦屁股”式的资金支出,对原本就紧张的资金链无疑是雪上加霜。

如此看来,东信营销二次冲刺港交所,除了解决资金困境和推动AI业务,背后可能还有为早期投资者提供退出渠道、提升估值等更多考量。但公司目前面临的诸多问题,让这场资本故事能否讲圆满,充满了变数。

## 能否承载资本期待?

AI营销这个大概念,指的是用AI工具和技术实现营销流程自动化、简化与优化。这个赛道确实在快速扩张,技术进步和市场需求双重驱动下,竞争也异常激烈。

但所谓的“中国最大AI营销公司”,这个Title水分不小。2023年前五大企业合计市场份额仅14.9%,东信营销以5%的市占率位列第一,这恰恰说明行业技术门槛还没真正形成,头部企业之间并没有拉开实质性差距。

更大的威胁来自两个方面。一是传统营销巨头如蓝色光标、华扬联众等,都已经在积极拥抱AI。蓝色光标推出了自己的BlueAI模型和AI DSP平台,华扬联众则通过DeepSeek平台优化营销流程。二是互联网巨头如字节、腾讯、百度,凭借自身流量优势,正在以“降维打击”的方式切入AI营销赛道。传统技术服务商的生存空间正在被持续压缩。

AI营销本身也远非完美。内容准确性问题频发——今年3月昆明机场广告牌上“6根手指”的AI生成失误,就是一个典型的翻车案例。同质化AI内容泛滥,会消磨品牌的独特性;无效内容扰乱SEO秩序、智能出价黑盒化、低质内容“偷流量”“吃预算”等问题,都亟待行业解决。

整体来看,东信营销虽然在AI营销领域有所布局,但面临着传统业务增长乏力、AI转型投入巨大、竞争格局分散、自身财务基本面脆弱等多重问题。当资本市场为这个AI故事支付高估值溢价时,传统业务与AI投入之间的“剪刀差”正在持续扩大。它的IPO叙事,本质上更像是一场“传统营销公司+AI概念”的重新包装。至于能否真正承载资本的期待,恐怕还需要时间和业绩来给出答案。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

大模型API连续对话交互:上下文持久化与Token节流实践

一、引言 现在的大模型应用落地上,光靠单次独立问答已经远远不够用了。无论是办公协同的智能体、行业咨询机器人、专属业务问答系统,还是私有化部署的大模型,都得能支撑连续多轮对话、跨会话二次访问、长周期上下文关联问答这些核心能力。 在实际对话中,大家都会碰到一些共性问题:第一轮提问回复正常,第二轮就完全没

代驾系统搭建方案:订单调度与司机匹配机制

在城市夜生活日益丰富的当下,代驾早已超越“酒后找人代开”的单一场景,逐步演变为高频、即时、强时效的本地生活服务。无论是商务应酬后的返程,还是临时需要安全送车回家,用户最核心的诉求始终围绕三点:能否快速响应、司机是否靠谱、整个流程是否稳定。对于系统开发者而言,代驾平台搭建的难点恰恰也在于此——它并非简

独立开发者上云避坑:阿里云OPC节省两周配置时间

独立项目上云,说起来简单,做起来全是坑。一位拥有5年后端经验的开发者,三个月前启动了自己的“一人公司”——一个AI辅助写作SaaS,技术栈是Python Flask PostgreSQL React。本以为从本地迁移到云端就是几步操作的事,结果踩了一个又一个坑,硬生生折腾了好几周。以下是他踩坑后的复

阿里云DNS个人版19.9元/年 公网权威解析功能安全与续费说明

许多用户最近都在咨询阿里云云解析DNS个人版的价格与续费问题,这里统一整理关键信息。个人版当前新用户优惠价仅为19 9元 年,但该优惠仅限首次购买,原价实际为48元 年。因此续费时若无额外折扣,将按48元 年计费。简单来说,首年19 9元即可入手,第二年恢复原价。0 云解析DNS个人版费用阿里云云

阿里云Qwen3.7-Max深度测评:极致推理与企业级部署落地指南

Qwen3 7-Max是阿里云百炼平台最新推出的旗舰级大模型,也是Qwen3 7系列中规模最大、综合能力最强的“顶配选手”。目前开放的是纯文本模型能力,但别被这个限制误导——它面向智能体时代设计,在编程、办公生产力、长周期自主执行等场景下,表现相当能打。推理能力、多模态理解、复杂任务处理都有显著升级

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

2026-07-07 15:44

2026-07-07 15:44

2026-07-07 15:44

2026-07-07 15:44

2026-07-07 15:44

2026-07-07 15:43

2026-07-07 15:43

2026-07-07 15:43

热门教程

2026-07-07 15:44

2026-07-07 15:44

2026-07-07 15:44

2026-07-07 15:44

2026-07-07 15:44

2026-07-07 15:43

2026-07-07 15:43

2026-07-07 15:43

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题