广东半导体设备小巨人拟IPO募资18亿,武大校友创办

6月29日,国产半导体量检测设备领军企业中导光电正式向上海证券交易所科创板递交了IPO申请,并已获得受理。

这家成立于2006年、总部位于广东肇庆的企业,是国家级重点专精特新“小巨人”。其核心业务,通俗来讲,是为平板显示及半导体晶圆制造环节提供前道检测设备。

谈及客户,其阵容颇具分量。京东方、维信诺、天马微电子、TCL华星等面板行业龙头均在其列,半导体领域则覆盖了瞻芯电子、中微公司等。尤其值得留意的是,TCL华星还持有中导光电2.55%的股份,这种股权关联无疑增强了双方的战略合作深度。

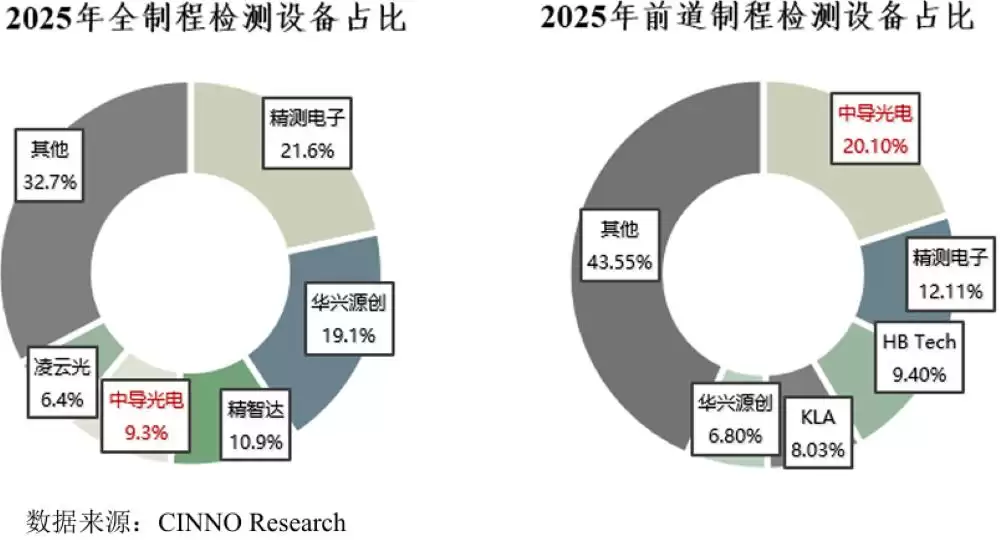

放眼整个量检测设备市场,中导光电的行业地位同样引人注目。根据CINNO Research发布的报告,以2025年营收规模衡量,其在平板显示全制程检测设备领域的市场份额已达到9.3%,位列行业第四。更为突出的是,在平板显示前道制程检测设备这一细分赛道,其市占率约为20.1%,成功登顶国内第一。

此次IPO,中导光电计划募集资金18亿元。资金用途规划清晰:其中10.8亿元将投入武汉生产研发中心新建项目(一期),3.5亿元用于肇庆生产研发中心的扩建工程,剩余3.7亿元则用于补充日常运营流动资金。

01 三年营收突破8亿元,平板显示量检测设备成业绩支柱

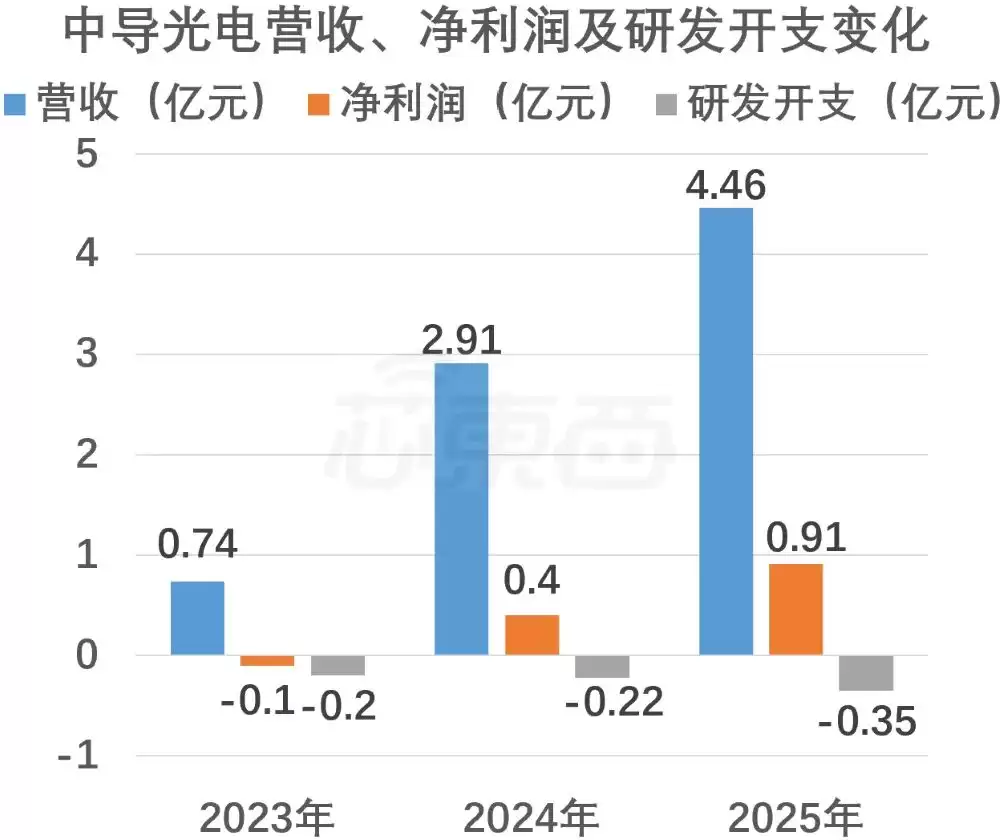

来看一组关键财务数据。在2024年、2024年和2025年(原文数据如此),中导光电分别实现营业收入0.74亿元、2.91亿元和4.46亿元。据此计算,两年间营收增幅约为505%,三年累计营业收入已超过8亿元。利润端同样表现亮眼,公司从2024年净亏损0.1亿元迅速扭亏为盈,到2025年净利润已攀升至0.91亿元。研发投入方面也保持稳步增长,三年分别为0.2亿元、0.22亿元和0.35亿元,持续加码技术壁垒。

▲中导光电营收、净利润及研发开支变化

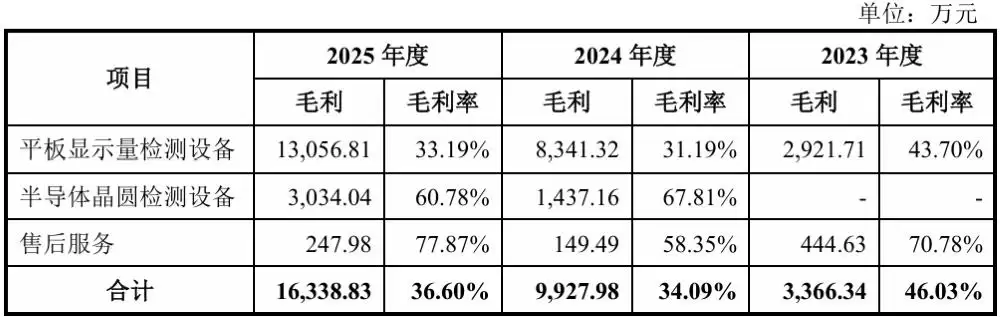

对收入进行拆解分析,中导光电的业务主要由平板显示量检测设备、半导体晶圆检测设备以及售后服务三部分构成。其中,平板显示量检测设备无疑是营收的绝对主力,2024年贡献0.67亿元,2024年贡献2.67亿元,到2025年这一数字增长至3.93亿元,分别占据当期总营收的91.41%、91.84%和88.11%。

半导体晶圆检测设备业务虽然当前体量较小,但展现出良好的增长势头。2024年和2025年,该业务分别实现营收0.21亿元和0.5亿元,营收占比从7.28%提升至11.18%,显示出第二增长曲线的潜力。

营收持续增长的同时,毛利率表现如何?报告期内,中导光电主营业务毛利率分别为46.03%、34.09%和36.6%,呈现出一定波动。先聚焦平板显示业务,该板块对毛利贡献最大,但毛利率水平相对较低,分别为43.7%、31.19%和33.19%。这种先降后升的走势有其内在原因:2024年公司尚处于成长初期,体量较小,主要依赖头部客户的零星订单及部分中小客户,因此毛利率反而偏高。进入2024年,消费电子市场复苏缓慢,面板厂商面临显著的成本控制压力,行业整体毛利率普遍下行,中导光电亦难以独善其身。到了2025年,随着市场占有率提升,公司议价能力得到增强,规模效应逐步显现,毛利率自然企稳回升。

再看半导体晶圆检测设备板块,情况则大为不同。2024年和2025年,该业务毛利率分别高达67.81%和60.78%,始终维持在较高水准。2025年略有下降,背后逻辑同样务实:随着客户复购及采购规模增加,为巩固长期合作关系,公司适度下调了销售价格以抢占更多市场份额。这一策略体现了深远的市场布局。

中导光电主营业务毛利率变化情况如下所示:

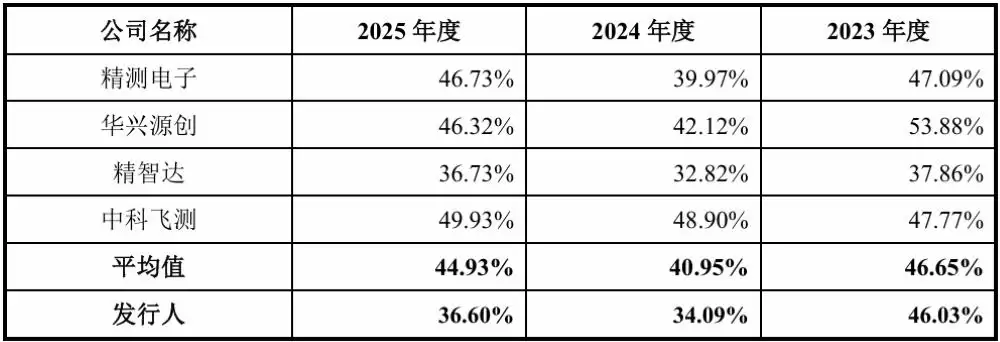

将中导光电的毛利率与同行业可比公司对比观察,可见其变动趋势与行业整体保持基本一致。其毛利率水平与精智达相近,但低于行业平均值,这主要是由于产品类型及产品结构的差异所致。

中导光电主营业务毛利率与同行业可比公司的比较情况如下:

02 承担3项国家重大专项,研发人员占比超两成

中导光电旗下设有3家全资子公司,分别位于武汉、苏州和香港,并在上海、北京及成都设立了分支机构。其核心竞争力,在于通过自主研发的核心技术体系,助力平板显示厂商与晶圆制造商提升产品良率、提高生产效率并降低运营成本。

在平板显示领域,其产品线覆盖范围广泛,从前道AOI检测设备、宏微观检测复合机,到自动线宽测量设备、宏观量测复合机等,一应俱全。尤为重要的是,这些设备能够覆盖从G2到最高G11世代的完整产品序列,检测灵敏度已达到亚微米级别,并已在京东方、TCL华星、维信诺等头部企业的量产线上大规模应用。

该公司平板显示量检测设备具体情况如下:

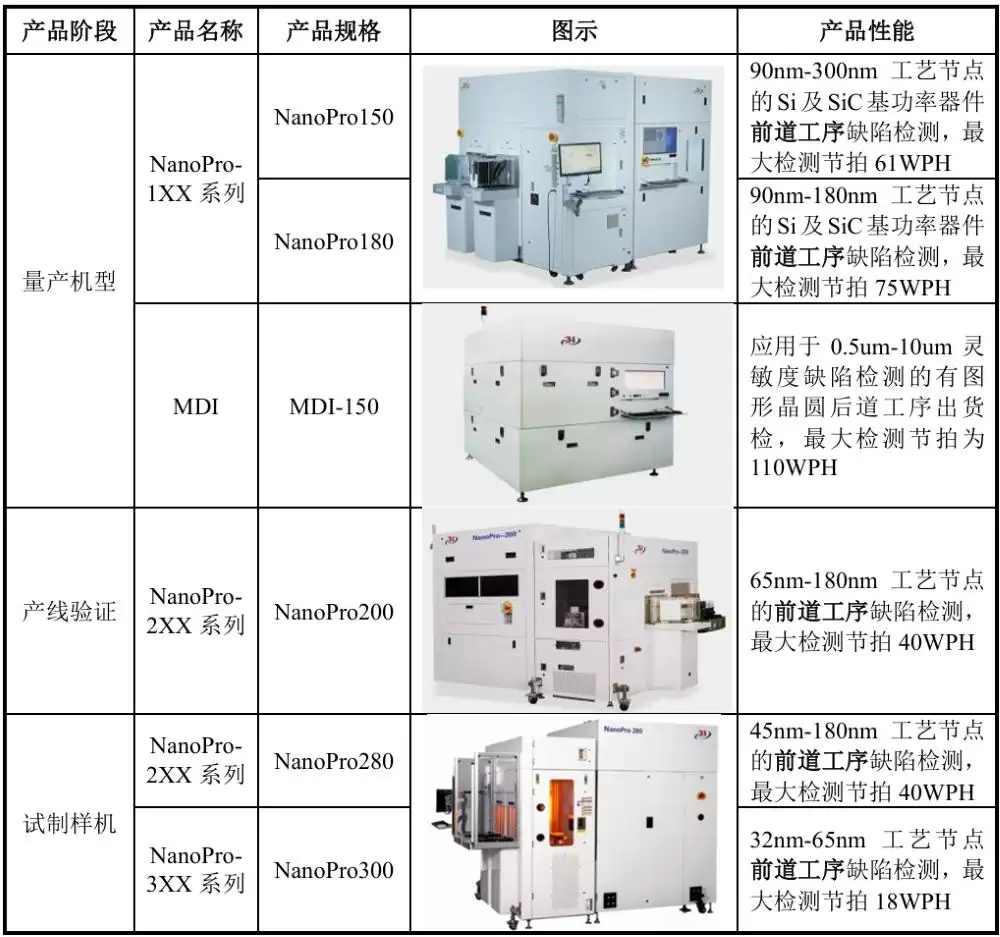

另一个极具看点的战场是半导体领域。中导光电专注于纳米级有图形晶圆缺陷检测设备的研发,当前这一细分赛道的国产化率尚不足5%,属于典型的“卡脖子”环节。其首代NanoPro-1XX系列已实现量产,并获得了瞻芯电子等客户的重复采购。第二代NanoPro-2XX系列也已顺利出货,最高可支持45nm制程工艺,目前正处于关键客户验证阶段,商业化前景可期。

该公司半导体晶圆缺陷检测设备产品具体情况如下:

截至报告期末,中导光电的研发团队共计75人,占员工总数的23.51%。公司还建有广东省工程技术研究中心、广东省博士工作站等多个省级研发平台,牵头或参与了多项国家级及省级重点科研专项,其中国家重大专项即有3项。在知识产权方面,中导光电累计拥有158项知识产权,其中包括73项发明专利与32项软件著作权,技术护城河日益深厚。

03 客户集中度较高,京东方为最大核心客户

中导光电的客户群体,如前所述,主要集中京东方、TCL华星、天马微电子、维信诺等面板行业巨头,以及A公司、瞻芯电子、中微公司等半导体领域厂商。

值得高度关注的是,其客户集中度相当突出。2024年、2024年和2025年,前五大客户的营收贡献占比分别高达79.91%、90.73%和81.62%。其中,京东方尤为引人注目,在这三年中持续稳居中导光电最大客户位置,其贡献的收入分别占公司总营收的30.07%、51.44%和36.68%。尽管2024年京东方营收占比一度超过50%,但公司方面强调,除该年份外,并不存在对其他单个客户销售占比超过50%或严重依赖少数客户的情况。

中导光电的前五大客户如下:

供应商方面,情况则相对分散。报告期内,前五大供应商的采购占比分别为43.33%、44.40%和48.80%。有两家公司连续三年均出现在前五大供应商名单中,分别是光电系统与精密测试设备企业武汉华之洋,以及精密显微自动化与光学成像零部件供应商WDI。采购内容主要涉及光学类、运动控制类、电气类、机械标准件及加工件等核心物料。

中导光电的前五大供应商如下:

与中导光电披露的信息一致,公司不存在向单个供应商采购占比超过50%或严重依赖少数供应商的情形,供应链风险可控。

04 实际控制人持股13.58%,与姐夫、前妻构成一致行动人

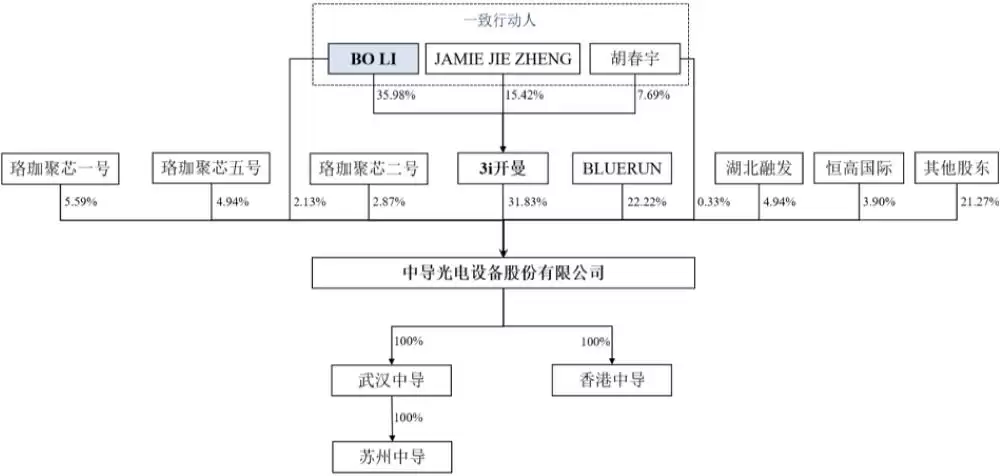

中导光电的股权结构如下图所示:

公司成立时注册资本为2040万元,风华高科与肇庆能源曾为两大股东。历经多年股权变更,截至2026年1月招股说明书签署日,TCL华星持股2.55%。

公司的董事长兼总经理为李波(BO LI)。他直接持有中导光电2.126%的股权,同时通过持有控股股东3i开曼的股权,间接持有11.4547%的股份,合计持股比例达到13.5806%,是中导光电的实际控制人。这里有值得关注的细节:李波与胡春宇、JAMIE JIE ZHENG结为一致行动人。胡春宇是李波的姐夫,同时在公司担任董事;JAMIE JIE ZHENG则是李波的前妻。上述两位均通过持有3i开曼的股份,间接持有中导光电的相应权益。

李波现年约66岁,美国国籍,拥有深厚的学术背景,系武汉大学半导体物理学学士、美国圣塔克拉拉大学电子工程研究生,并受聘为武汉大学微电子学院特聘教授。他曾是全球半导体设备巨头KLA的资深员工,在KLA工作十年,从工程师一路晋升至高级经理。自2007年加入中导光电至今,已服务近19年,对公司发展至关重要。

报告期内,中导光电董事、监事、高级管理人员及核心技术人员的薪酬总额分别为774.46万元、920.69万元和1195.51万元,体现了对核心人才的重视与激励。

05 盈利能力持续修复,高毛利半导体业务仍待放量

此次冲刺科创板,中导光电计划募资18亿元,资金将全部投入产研基地的扩建以及流动资金的补充。若募集资金顺利到位,公司的产能规模与研发承载能力有望获得显著提升,为长期发展奠定更坚实的基础。

从业务结构来看,中导光电当前的收入高度依赖平板显示检测设备,该板块提供了稳定的现金流,堪称公司的“压舱石”。另一方面,半导体晶圆纳米缺陷检测设备虽然毛利率高,属于高价值的增量业务,且国产化率低、市场空间广阔,但短期内收入占比仍然有限。想要实现半导体业务的规模扩张与战略雄心,还需要持之以恒的投入与时间积累。

报告期内,公司已成功实现扭亏为盈,整体盈利修复的趋势十分明确。不过,客户集中度偏高的问题依然客观存在,前五大客户的营收占比长期维持在八成以上,这意味着公司业绩容易受到头部面板厂商资本开支节奏波动的直接影响。

可以说,中导光电此次上市进程能否顺利推进,以及其半导体业务能否按照预期实现关键技术突破并完成商业化放量,将直接决定公司未来长期经营的稳定性与增长天花板。这家国产量检测设备厂商在半导体赛道上的实际突破与市场表现,仍有待时间的检验与市场的进一步验证。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

小米集团辟谣官微上线,定位官方辟谣平台

小米辟谣官微6月30日正式上线,作为集团官方辟谣阵地,用户可查询辟谣声明、反馈谣言线索。账号将主动澄清网络谣言,维护合法商誉,并致力于打造权威辟谣通道,保障公众知情权与合法权益。

小米官方辟谣账号上线持续维护合法商誉

6月30日,小米集团的一则动态引发热议:小米辟谣官方账号,正式上线了。简单来说,小米这次将澄清谣言的工作直接推到了前台——在中央网信办违法和不良信息举报中心的指导下,小米辟谣的全新阵地宣告成立。 目前,这个辟谣账号已在微博开通。用户可以通过它核实与查阅小米官方的辟谣声明,也可以反馈任何涉及小米的谣言

特斯拉Cybercab无驾舱量产车在奥斯汀启动L4级公开道路测试

特斯拉Cybercab量产车在奥斯汀启动L4级公开测试,彻底取消方向盘等物理控制装置。安全监督员仅观察不干预。车辆专为Robotaxi设计,搭载HW4 0与FSDV14 3 3系统,续航672公里,支持无线充电,实现全程独立驾驶。

鸿蒙智行回应问界M5车内异味系第三方配件所致

6月30日,针对近期网络热议的“问界M5车内异味”事件,鸿蒙智行官方小助手在社区帖子下方发布了正式回应。官方表示,已对刘先生的这辆车进行了全面检测排查。工作人员上门核查后发现,涉事车辆内部加装了大量第三方配件,包括非原厂皮质、塑胶收纳摆件、脚托、抱枕、车衣等。在拆除所有加装配件后,工作人员严格依照国

闫闯直言20万买电车选400V太愚蠢

2026年6月30日,微博上一则关于电动汽车高压平台技术路线的争论迅速引爆热搜。坐拥超过475万粉丝的汽车领域博主闫闯,在归还体验了4天的理想i6时,专门花费6分多钟把电量充至满格,并掷地有声地留下一句:“一点不比加油慢。”随后他补充道:“还是那句话,都这时代了,20万+电车还买400V的绝对愚蠢。

- 日榜

- 周榜

- 月榜

相关攻略

相关攻略

2026-07-02 11:22

2026-07-02 11:22

2026-07-02 11:22

2026-07-02 11:22

2026-07-02 11:22

2026-07-02 11:21

2026-07-02 11:21

2026-07-02 11:21

热门教程

2026-07-02 11:22

2026-07-02 11:22

2026-07-02 11:22

2026-07-02 11:22

2026-07-02 11:22

2026-07-02 11:21

2026-07-02 11:21

2026-07-02 11:21

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题