2025年加密投资复盘:84%新代币破发,基础设施与合规项目如何逆势盈利

作者:Ching Tseng 编译:深潮 TechFlow 深潮导读:投资人 Ching Tseng 将加密公司分为四个象限:加密原生 传统金融导向,有牵引力 无牵引力。2025 年 118 个代币发行中 84 7%破发,加密原生但无牵引力的项目在大规模摧毁资本,而传统金融导向且有牵引力的公司正在吃

作者:Ching Tseng

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

编译:深潮 TechFlow

深潮导读:投资人 Ching Tseng 将加密公司分为四个象限:加密原生/传统金融导向,有牵引力/无牵引力。2025 年 118 个代币发行中 84.7%破发,加密原生但无牵引力的项目在大规模摧毁资本,而传统金融导向且有牵引力的公司正在吃下 180 亿美元的 RWA 市场。这篇文章说清了钱在往哪里流,什么样的代币经济学已经失效。

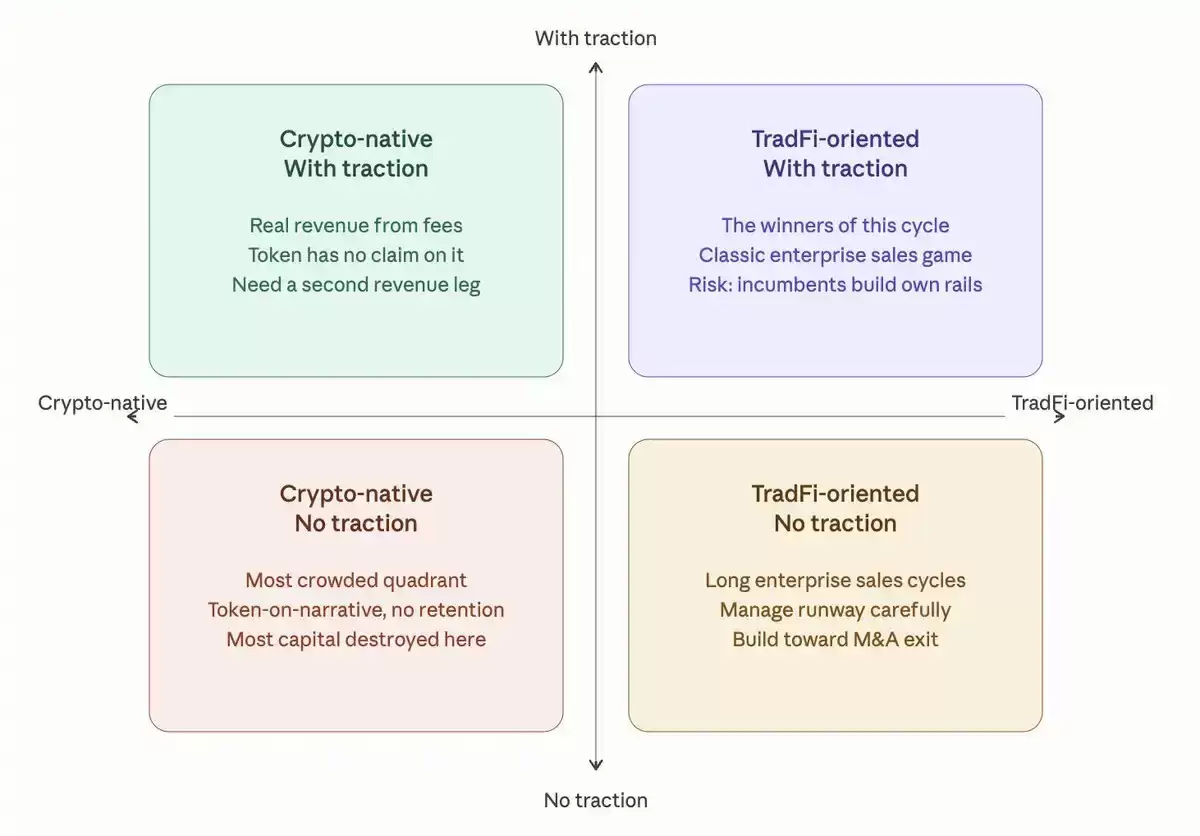

观察当下的加密创投市场,一个清晰的框架浮出水面。几乎所有的创始人,都可以被置于两个简单的坐标轴上:一端是加密原生与传统金融导向,另一端则是有无真实的业务牵引力。四个象限,基本勾勒出了当前市场75%的图景。

而身处不同象限,面临的挑战可谓天差地别。

加密原生,无牵引力

会议室里总是坐满了人。白板上还残留着上一轮周期的TVL曲线图,峰值数字被荧光笔加粗,旁边赫然写着“DeFi Summer 2.0”。创始人的语速极快,从治理投票权重讲到手续费燃烧模型——“代币必须被消耗”,语气斩钉截铁,“否则怎么体现稀缺?”

但一个关键问题往往被忽略:谁在消耗?为什么是现在?

这类项目动辄开出2000万、3000万,甚至2亿美元的估值,支撑点却往往只是一个功能型代币和一份充满未来感的路线图。代币经济模型文档里,“明确用例”几个字写得很大,但翻来覆去也找不到关于用户留存、单位经济效益或实际收入路径的描述。取而代之的,通常是一张饼图,标注着“生态激励分配”:62%流向流动性挖矿,18%留给团队,剩下20%则模糊地指向“未来社区发展”。

数据不会说谎。2025年追踪的118次代币发行中,高达84.7%的项目跌破了发行价。按完全稀释估值计算,中位数跌幅达到了71%。一些曾被媒体誉为“DeFi L1终极形态”的公链,在主网上线后第317天,TVL已跌破初始值的7%,链上日均交易量不足300笔。AI相关代币板块年均回报为-50%,几个2024年的明星项目从峰值回撤超过80%,其K线图如同被一把钝刀反复削砍。

链上数据揭示了更残酷的真相。地址重叠率分析显示,前10%的地址贡献了83%的交易量,而这些地址的平均持仓时间仅有4.2天。Gas费支出与代币价格高度正相关,价格每上涨10%,新地址涌入速度就跳升37%,但72小时内的活跃度会迅速衰减至基线的11%。这显然不是产品驱动的有机增长,而是叙事驱动的、来去匆匆的套利潮汐。

监管当然不允许你将“代币就是股权”挂在嘴边。但当一家协议连续14个月每月产生120万美元的手续费净收入,而代币持有者却分不到一分钱,甚至连回购都没有时,市场自然会用脚投票——估值悄悄地从“下一个真实付费的用户”身上,滑向了“下一个可能收购它的对冲基金”。

如果你发现自己身处这个象限,或许不必急于撰写下一份白皮书。更紧迫的是,打开产品的后台,导出过去90天所有支付成功的订单记录。看清楚:是谁付了钱?付了多少?为什么没有第二次?然后,果断删掉路线图中所有带有“Phase 3”字样的模糊条目。真正的重建,必须从那个从未被回答的问题开始。

加密原生,有牵引力

他们的办公室可能没有落地窗,服务器机柜就摆在仓库角落,Slack频道名是“infra-ops-not-hype”。一个三年前上线的DEX,月手续费收入稳定在380万美元左右,团队只有五个人,工资从收入里直接扣除,没融过资,也从未发布过代币公告。

听起来很酷?但他们的眉头在开会时始终紧锁。

问题在于,大多数同行在早期就发行了代币。如今协议每天赚取12万美元,但代币却像一件挂在衣架上的旧夹克——它存在,但没人记得它该穿在哪里。一个年交易量达470亿美元的永续合约平台,其代币市值不到年手续费收入的1.2倍;另一个日均清算量超过2亿美元的借贷协议,其代币在过去22个月里经历了零回购、零分红、零质押收益。市场给予的估值倍数,与上个季度的净利润报表几乎毫无关联。

于是,回购成了这个象限最真实的呼吸声。2025年2月,一个中型AMM宣布每周将50%的手续费用于回购代币,消息发出后仅37分钟,代币价格跳涨12%,链上买单深度瞬间加厚三倍。另一家运行自动化回购引擎的协议,在七个月内累计回购了超过10亿美元价值的代币,单日最高回购额达到397万美元——而那天,它的链上结算量只比平时高出4%。

然而,回购终究是止痛针,而非氧气瓶。当你把本可用于构建合规结算网关、开发机构级API接口或打通法币出入金通道的宝贵现金流,全部换成代币锁在智能合约里,本质上是在用明天的生存空间,换取今天的价格幻觉。更棘手的问题是:能否长出第二条增长曲线?一条不依赖于BTC价格波动、不追逐Meme热度、也不仰仗散户FOMO的收入线?例如,为做市商提供波动率预测服务,或向跨境支付机构出售清算延迟预警模块——这些构想很难写进光鲜的代币经济模型,但却能在传统金融玩家带着牌照和客户清单敲门时,让你拥有并肩谈判的资格,而非沦为被整合的对象。

传统金融导向,无牵引力

他们的Pitch Deck第一页印着SEC的执法案例编号,第二页是MAS监管沙盒的批准函扫描件,直到第三页才开始展示产品架构图。销售周期以季度为单位计算,概念验证流程需要填写47份合规问卷,合同中的“不可抗力”条款会专门列出“美联储突然加息75个基点”这一项。

产品确实有用。托管工具支持14种资产类型与9类监管分类;链上外汇结算系统已通过SWIFT GPI对接测试;代币化债券发行轨道成功跑通了欧洲央&行TIPS和日本JGB的双轨清算。然而,第一笔企业付费订单,却卡在了第11轮KYC审核。

创始人去年融了2200万美元,计划支撑18个月的运营。但接入一家全球前十银&行的完整流程,从签署保密协议到上线生产环境,平均耗时长达14.3个月。这期间还需要等待银&行内部完成三次独立风控评估、两次法务尽职调查、一次IT架构委员会投票——而任何一次投票,都可能因为某位委员休假两周而被迫推迟。

好消息是,并购市场正在升温。2025年加密领域的并购总额达到86亿美元,创下历史纪录。在一笔衍生品基础设施收购案中,买方为三个牌照、两套清算引擎和一张北美券商牌照,支付了3.2亿美元现金;另一宗支付轨道收购案,卖方仅有一支12人的工程团队和尚未盈利的API文档,但买方看中了它已嵌入三家区域性银&行的核心清算流,最终成交价包含1.8亿现金和2年的对赌条款。

如果你在这里,估值就不应再锚定在“下个季度能签下哪个银&行的Logo”。更务实的做法是,将现金跑道摊开在桌面上,标出每三个月的关键里程碑:第二季度完成首个监管沙盒验证,第三季度输出首份经审计的SOC2 Type II报告,第四季度关闭首笔年费超过50万美元的合同。并购并非退路,而是一把需要亲手校准刻度的尺子——价格太低,买方看不上;价格太高,他们转身就会选择自建。那个刚刚好的机会窗口,就在这微妙的平衡之中。

传统金融导向,有牵引力

他们的官网首页没有代币价格行情,没有“加入我们的社区”按钮,只有一个浮窗:“申请机构访问权限”。后台仪表盘上滚动着实时数据:今日代币化国债交割量2.47亿美元,RWA(现实世界资产)基金管理规模29.8亿美元,合作发行方新增3家主权财富基金,托管资产中已有68%通过ISO 20022标准认证。

代币化现实世界资产的规模,从2025年初的55亿美元飙升至年底的186亿美元,十二个月内增长了3.4倍。头部平台单月处理的机构级流动性超过43亿美元,市场领导者占据了约20%的份额,支撑着一只规模达28.5亿美元的代币化美国国债ETF——其申购赎回指令中,73%来自大型资管公司的核心投资组合系统,而非散户的钱&包。

他们不再需要解释区块链是什么。银&行的CTO走进来,会直接提问:“你们的清算延迟能否压缩到12毫秒以内?能否对接我们的T+0结算引擎?KYC数据能否自动同步至我们的反冼钱图谱?”所有答案都明确写在SLA服务等级协议白皮书的第7、12、19页。销售过程不再是讲故事,而是填表格:延迟SLA、对账频率、审计追踪格式、故障转移协议。

当团队本质是服务商时,这场竞争就回归了企业软件的本质:销售周期缩短0.8天,净收入留存率提升0.3个百分点,API集成平均耗时减少11小时——这些数字每天出现在CEO晨会报表的第一行。真正的风险从来不在链上。而可能在某个早晨,彭博终端弹出一条新闻:“贝莱德宣布为固定收益产品推出内部代币化技术栈”。那一刻你会明白,窗口并未关闭,但它正在一毫米一毫米地合拢。

四个象限表面看截然不同,但本质上都在应对同一个底层趋势:市场正在走向成熟。

这并不意味着叙事已经死亡。机构同样追逐热点,任何观察过过去两年半导体和AI领域估值变化的人都清楚这一点。但在一个成熟的市场里,单纯依赖叙事的半衰期会急剧缩短。叙事或许能让你起步,但它绝对无法让你持续航行。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

- 热门数据榜

相关攻略

热门教程

相关攻略

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程