寒武纪超越茅台登顶股王:这家AI芯片公司到底强在哪

最近AI板块涨疯了。

2025年8月29日,国产AI芯片龙头寒武纪的股价已经超过了贵州茅台,成为新的“股王”。不少股民开始“喜芯厌酒”、“不寒而栗”了。

(图片来源:踏空的股民)

如果A股是牛市,那也只是结构性牛市。你看到的牛市,其实炒的是资产重估。

资产重估的核心在于寻找预期差。基于新的信息、新的叙事,资本去挖掘那些被传统估值体系所低估的、隐藏的价值,并重新定价。

而当下A股的预期差,早已不是白酒的品牌护城河,也不是新能源车的渗透率,而是可以改变世界的AI产业。

一直以来,全球资本对以英伟达为首的海外AI巨头青睐有加。这不仅仅是对其技术护城河的认可,更是对美国AI霸权的押注。在某种程度上,看多英伟达,就是看好美国利用AI技术延续其霸主地位。

妙投却认为,美国AI霸权主义将逐步瓦解、国内AI崛起将成为最大的预期差。

一、突围

寒武纪的股价飙升,正是这场国内AI突围战初见成效的缩影。

要理解这场突围战,首先我们要看清对手的战略。美国一直都在毫不掩饰地推行“美国优先”的AI霸权战略。

2025年7月23日,特朗普政府正式发布了《赢得AI竞赛:AI行动计划》,并提出3大支柱:

1.加速创新:巩固技术领先地位。

2.建设美国AI基础设施:通过加速建设数据中心、芯片厂、能源网络等物理“硬实力”,确保算力优势。

3.引领国际AI外交与安全:将技术优势转化为地缘政治影响力。

该计划直截了当地指出,美国不仅要在国际组织中对抗中国的影响力,更要向盟友出口完整的AI技术栈(硬件、模型、软件、应用和标准),以防止这些国家“转向我们的竞争对手”。

AI时代的竞争,不仅是技术的竞争,更是规则的竞争,美国深谙此道。

美国企图通过主导全球AI治理规则,将“美国价值观”嵌入国际标准,让盟友在政策层面不得不与美国捆绑,形成“技术依附-政策协同”的粘性关系,最终建立起一个AI技术联盟。

面对如此步步紧逼的封锁,中国的寒武纪们没有选择,唯有卧薪尝胆,正面突围。

美国在算力硬件(先进芯片)和大模型(核心算法)上设下了两大“卡点”。一旦解决这些卡点,中国的寒武纪们也就面临价值重估,给国产AI芯片行情带来了支撑。

1.算力硬件卡点,靠“曲线救国”

一直以来,美国通过出口管制,禁止英伟达H100/H200等顶级芯片对华销售,企图削弱国产大模型训练的能力。

近日,国内AI独角兽DeepSeek(深度求索)在发布其最新大模型V3.1时,官宣了一个看似不起眼的细节:模型使用了一种名为“UE8M0 FP8”的全新参数精度,并明确指出,这是为“即将发布的下一代国产芯片”量身设计的。

这是一个什么概念?我们可以打个比方。

芯片就像一个工厂车间。过去,要完成一个复杂的AI计算任务,需要几台巨大、精密且昂贵的德国进口机床(代表英伟达的高精度GPU)。

而现在,DeepSeek通过改变任务的加工流程(即改变数据格式),使得这个任务可以被几十台小巧、简单且便宜的国产机床(代表国产GPU的计算单元)组成的流水线高效完成。

也就是说,寒武纪等国产芯片有望加速替代。DeepSeek没有在对方最强的领域硬碰硬,而是用软件上的前瞻性设计,主动去适配和赋能国产硬件,为国产芯片“扬长避短”铺平道路。

2.开源生态打破闭源封锁

此前,美国主流大模型如OpenAI的GPT-4、Anthropic的Claude,都采取闭源路线。盟友想用也只能通过API接口付费调用。这背后是赤裸裸的旧时代科技霸权逻辑——复刻苹果商店的打法,通过闭源、垄断、涨价,最终实现对全球市场的“技术收割”。

而以DeepSeek为代表的中国大模型厂商,则选择了开源,让成千上万的企业能以极低的成本用上大模型,打造出了开源生态。

生态对国产芯片替代同样重要。做个类比,高端芯片需与特定操作系统(如 Windows )兼容,而国产芯片目前无法支持主流操作系统,导致无法替代;而大模型就是那个系统,GPU就是高端芯片。

正因为开源生态的蓬勃发展,OpenAI等巨头依靠闭源维持霸权的战略,根基开始动摇。

2025年8月6日,一直对开源嗤之以鼻的OpenAI,终于被迫放出了其传闻已久的开源模型:GPT-oss-120b和GPT-oss-20b。值得玩味的是,这两款模型的核心架构,与DeepSeek的多款开源模型一样,都采用了MoE架构。

这标志着,开源生态已经战胜了闭源,是中国AI崛起的另一个信号。

另外,分析机构Artificial Analysis发布的《2025年第二季度中国AI现状报告》指出,中国顶尖AI实验室与美国领导者的性能差距,已经从ChatGPT发布后的一年多,缩小到不足三个月。

中国AI反攻的号角已经吹响。当然,我们必须清醒地认识到,这幅反攻的“拼图”还不完整。下游的AI应用服务商需要时间全面转向国产大模型和国产芯片,建立生态;上游的光刻机等核心半导体设备,仍需持续攻关。

中国的AI企业们,还需继续“卧薪尝胆”。

二、困境反转

正因为国内AI正在崛起,寒武纪的基本面发生了变化。

一直以来,寒武纪存在两大争议:一方面,市场化的订单太少;另一方面,研发“烧钱”导致入不敷出。

寒武纪早期主要通过IP授权的方式与华为合作,2017-2019年,寒武纪IP授权业务收入占主营业务收入的比例分别为98.34%、99.69%和15.49%。

然而2018年以来,华为海思选择结束了与寒武纪的合作关系。失去华为大客户后,寒武纪的IP授权业务收入大幅下滑,市场对其未来盈利能力产生担忧。

此后,寒武纪的盈利模式主要依赖于政府主导的算力基础设施建设,但这种模式的持续性不被市场看好。

不过,这种情况出现了新的转机。

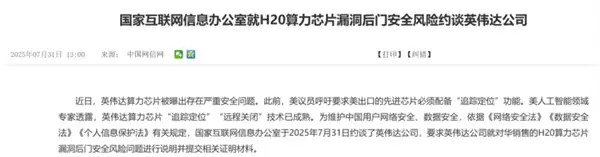

英伟达只对中国企业出售阉割版的AI训练芯片H20,其性能为H100的15%-30%。目前,寒武纪在内多家国产算力芯片性能可以对标H20。

即便如此,国内互联网大厂对H20采购需求量仍很大。根据云头条援引The Information 2025年4月2日数据,字节跳动、阿里巴巴和腾讯等多家中国公司2025Q1订购了至少价值160亿美元的H20。

由于英伟达的H20芯片存在漏洞后门的安全风险并被网信办约谈,互联网大厂的采购方向会偏向于华为、寒武纪、海光、壁仞等国产厂商。

再加上,DeepSeek3.1的发布将适配国产算力芯片。

在这些因素的共同作用下,寒武纪的算力芯片有望获得更多的市场订单,也让市场资本看到了新的增长曲线。

另一方面,寒武纪的研发“烧钱”也曾被资本市场诟病。

2025年之前寒武纪入不敷出,研发费用一直高于营收,导致连年亏损。

在2025年上半年营收高速增长的情况下,寒武纪的研发费用并没有大幅度的上升。2025年上半年,公司的研发投入较上年同期增长2.01%,研发投入占营业收入的比例为 15.85%。

可见,寒武纪已经脱离了亏损的泥潭。这也是资本市场最喜欢的“困境反转”的逻辑。

当下,我们只能对寒武纪的明后年业绩增长定性,但无法进行定量。

在2025年半年报中,寒武纪表示关注到网上传播的关于公司新产品规格、送样及潜在客户、在某厂商预定大量载板订单、收入预测、供应链等相关信息,均为误导市场的不实信息。

对于这个明星股,市场就传出各种“小作文”,甚至有小作文吹明年公司净利润可以达到200亿。

(图片来源:雪球)

三、泡沫?

回到寒武纪本身。即便宏大叙事再激动人心,我们仍需面对一个冰冷的问题:它的股价是否存在泡沫?

从财务角度看,答案是肯定的。

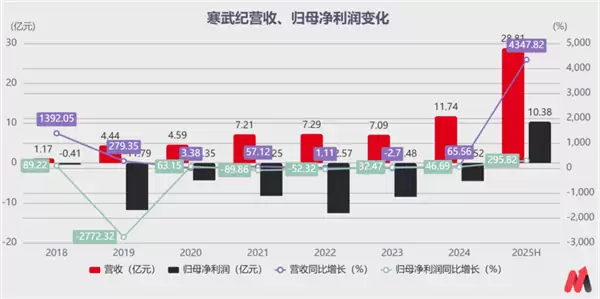

根据寒武纪公布的2025年半年报,公司业绩堪称惊艳。2025年上半年公司实现营收28.80亿元,同比增长高达4347.82%;归母净利润更是达到了10.38亿元,成功扭亏为盈。尤其是Q2单季度的营收和利润,环比Q1有巨大飞跃。

(数据来源:wind)

然而,业绩再好也撑不起过高的估值。截至最新数据,寒武纪的动态市盈率仍高达276.48倍。这意味着按照其当前的盈利能力,投资者需要等待276年才能收回成本。这在任何传统的估值模型里,都指向了明显的泡沫。

但是,分析寒武纪这类站在时代浪潮之巅的公司,必须跳出会计报表的静态思维。我们需要资产重估的方式,去捕捉那些正在为公司“真实价值”不断增加砝码的关键变量。

一般来说,A股的资产重估遵循一条清晰的传导路径:

预期重估(炒预期):基于宏大叙事(如国产替代)和远期展望,市场情绪被点燃,板块整体估值中枢上移。这个阶段,流动性是主角,泥沙俱下,鸡犬升天。

2.业绩分化(证实/证伪):随着财报季来临,逻辑开始接受检验。能够将订单转化为实实在在收入和利润的公司,将继续获得资金追捧;而纯粹讲故事的公司,则会被无情抛弃。这个阶段,基本面驱动是主角,去伪存真。

3.价值重估(估值锚切换):对于那些真正能持续释放业绩的龙头公司,市场会逐渐为其确立新的估值体系。比如,不再纠结于短期PE,而是更多地采用PS(市销率)等更能反映其成长性的指标。最终,完成估值锚的彻底切换,使其股价在一个全新的、更高的价值平台上站稳。

现在,我们把寒武纪放进这个框架里看。

它的宏大叙事是“国产芯片替代,瓦解美国AI霸权”,这是典型的第一阶段逻辑。而DeepSeek为国产GPU铺平道路的新闻,则为这个叙事注入了强心剂,让市场看到了逻辑兑现的更大可能性。

同时,其扭亏的半年报又标志着它的逻辑被证实,正在进入价值重估的第三阶段。由于官方披露信息较少、市场小作文太多,寒武纪的高增长能否消化高估值还有很大的不确定性。

不过,暴涨后的寒武纪也坐不住了。

公司发布了风险提示公告,预计2025年全年实现营业收入50亿元至70亿元。截至2025年8月28日,公司收盘价为1587.91元/股。

根据中证指数有限公司发布的数据,公司最新滚动市盈率为5117.75倍,市净率为113.98倍,公司所处的软件和信息技术服务业最新滚动市盈率为88.97倍,市净率为5.95倍,公司滚动市盈率、市净率显著高于行业水平。

寒武纪的股价无疑透支了未来的增长,泡沫是明显的。不过,迫于业绩压力,很多基金还是会大胆追高买进。

而支撑资金追高买进的信念就是更宏大的叙事,即寒武纪有可能替代英伟达的部分市场。

但中国并非只有一家GPU厂商,寒武纪的产品较其他竞争对手也没有断崖式领先。

因此妙投认为,中国“英伟达”的宏大叙事仍是一个故事。如果其他GPU厂商也在A股上市,寒武纪未必能够独领风骚。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

DeepSeek宣布永久降价 梁文锋大幅让利远超市场预期

DeepSeek宣布其Pro模型API优惠将转为永久降价,调用成本大幅降低至原价的四分之一。同时,公司正进行高达500亿元的首轮融资,创始人梁文锋个人计划出资200亿元以强化控制权。降价与巨额融资相结合,旨在降低行业门槛、构建生态,并支撑其长期开源与AGI战略,展现了公司的长期主义视野。

国产600公斤推力涡扇发动机首飞成功 中国心实现自研突破

5月23日,搭载国产F406涡扇发动机的气象无人机首飞成功。该发动机推力600公斤级,由我国自主研制,拥有完整知识产权,实现了中小推力高端涡扇发动机的自主可控。其具备高空高速稳定运行能力,填补了国内相关技术空白,将为无人机及低空经济发展提供可靠动力支撑。

小米米家空调巨省电Pro大1.5匹价格降至1868元

2026年3月6日,备受期待的小米米家巨省电 Pro 空调 2026 款正式上市销售。作为新品,其大1 5匹型号的官方首发定价为2499元,性价比优势显著。 恰逢京东618年中购物节,这款新上市的空调迎来了绝佳的入手时机。消费者通过叠加平台提供的促销优惠与政府发放的节能补贴,最终到手价格可以做到更具

国产600公斤推力涡扇发动机成功完成首次飞行

5月23日,我国自主研制的600公斤推力级F406涡扇发动机成功完成首次飞行试验。发动机驱动气象无人机平稳飞行并安全返航,各项参数稳定。此次试飞标志着我国在中小推力高端涡扇发动机领域实现了自主可控与国产化突破,该发动机将为低空经济和无人体系提供关键动力支撑。

国产600公斤推力涡扇发动机首飞成功核心技术自主研制

5月23日,我国自主研制的600公斤推力级F406涡扇发动机成功完成首次飞行试验。该发动机以双发配置驱动一架先进气象无人机,全程工作平稳,安全返航。此次试飞标志着我国在中小推力高端涡扇发动机领域实现自主可控与国产化,将为低空经济与无人体系发展提供可靠动力。

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题