健信超导毛利落后同行的“硬科技”定位争议,客户关联交易存疑

10月21日,宁波健信超导科技股份有限公司(下称“健信超导”)即将迎来科创板上会,拟公开发行不超过4192万股。

笔者梳理发现,报告期内健信超导的净利润虽保持稳步上涨态势,但在产品竞争力层面却存在明显短板。最突出的表现是公司毛利率显著低于同行可比公司,与行业平均值的差距始终维持在20个百分点以上。值得注意的是,研发投入强度是影响其竞争力的重要因素,该公司在报告期内的研发费用率始终低于同行可比公司平均水平。由于健信超导此次计划登陆被赋予“硬科技”属性的科创板,其相对薄弱的研发投入背景,直接引发了市场对其是否符合科创板定位的质疑。

从客户结构看,健信超导每年至少有七成收入来源于前五大客户,客户集中度较高。而在公司前五大客户中,GE医疗不仅与健信超导存在竞争关系,同时还是公司的重要股东。更值得关注的是,在GE医疗入股健信超导后,双方交易金额出现大幅提升,这一关键时间节点的巧合引发了市场对交易合理性的审视。需要特别说明的是,在健信超导的关联交易中,间接持有公司3.1%股权的GE医疗并未被认定为关联方,而双方交易是否属于关联交易范畴,也需要公司给出进一步说明。

科研投入弱于同行

健信超导主营业务聚焦医用磁共振成像(MRI)设备核心部件的研发、生产和销售,主要产品涵盖超导磁体、永磁体和梯度线圈等,这些部件占MRI设备核心部件成本的50%左右。

2022年至2024年及2025年1-6月(下称“报告期”),健信超导分别实现营业收入35893.45万元、45064.48万元、42549.75万元、25209.81万元;同期净利润分别为3463.5万元、4873.47万元、5578.39万元、3191.84万元。尽管营收规模有所波动,但盈利能力呈现持续提升趋势。

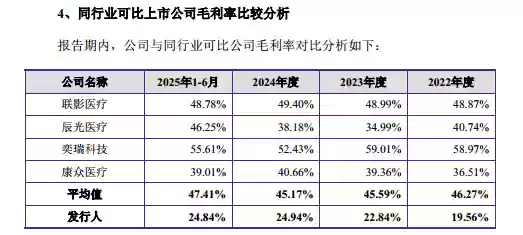

值得警惕的是,在净利润稳步增长的同时,健信超导的产品竞争力却暴露出明显隐患。报告期内,公司毛利率分别为19.56%、22.84%、24.94%、24.84%,而同期行业可比公司平均值分别为46.27%、45.59%、45.17%、47.41%。这意味着健信超导的毛利率始终低于行业平均水平至少20个百分点。

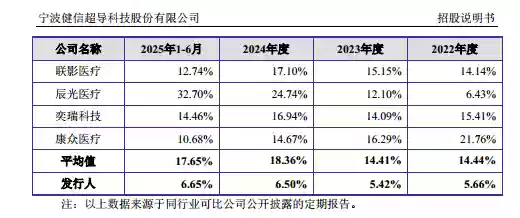

这种毛利率差距的部分原因指向研发投入不足。报告期内,健信超导的研发费用率分别为5.66%、5.42%、6.5%、6.65%,而同期行业可比公司研发费用率平均值分别为14.44%、14.41%、18.38%、17.65%,明显低于同业水平。考虑到公司此次拟登陆强调“硬科技”属性的科创板,这样薄弱的研发投入背景,直接引发了市场对其科创定位是否准确的深度质疑。

竞争对手入股后订单激增,关联交易存疑

观察发现,健信超导的业绩表现还呈现出对大客户的高度依赖特征。报告期内,公司向前五大客户产生的销售收入分别为26469.64万元、34555.56万元、33876.24万元、21034.87万元,占当期营业收入的比例分别为73.75%、76.68%、79.62%、83.43%。这意味着公司每年至少有七成收入依赖这部分核心客户,客户集中度显著。

对此,健信超导在招股书中坦言,若未来下游行业格局或主要客户与公司的业务合作关系发生重大变化,或主要客户经营业绩出现大幅下滑,而公司无法及时、有效地开发新客户,将会对公司业务发展产生不利影响,可能对盈利能力造成冲击。

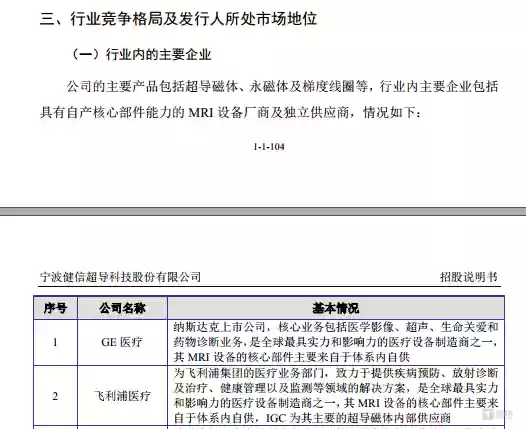

值得关注的是,在健信超导前五大客户中,GE医疗的身份较为特殊——其既是健信超导的竞争对手,也是公司的股东。公开资料显示,通用电气(杭州)有限公司于2024年3月通过增资方式获得健信超导3.1%的股权;而在行业内部,GE医疗本身正是具备MRI设备核心部件自产能力的企业,与健信超导存在竞争关系。这也意味着,作为竞争对手的GE医疗成为了健信超导的股东。

尤其值得注意的是,在GE医疗入股健信超导后,双方交易规模迅速扩大。具体来看,2024年GE医疗尚未进入前五大客户名单,而到了2025年上半年,健信超导对GE医疗的销售额不仅快速跃升至第三大客户,更已超过2024年全年的交易总额。这一交易规模在关键时间节点的大幅攀升,难免引发市场对交易合理性的审视。

就上述情况,上交所要求健信超导说明通用电气(杭州)增资入股发行人的背景、入股协议主要条款约定、与其他股东协商是否存在差异,并结合GE医疗投资入股、产品销售的公允性,说明是否应当计提股份支付,是否存在利益输送行为。同时,需解释在GE医疗具备自产超导磁体能力的情况下,仍向发行人采购超导磁体的原因,并说明与自研产品的主要区别,以及是否存在其他独立供应商及发行人占相关采购规模的比例。此外,还要求公司结合产品导入过程、入股协议约定及协商情况、签署战略供货协议、入股后销售收入大幅上升情况等,说明客户入股与产品销售是否属于一揽子安排。

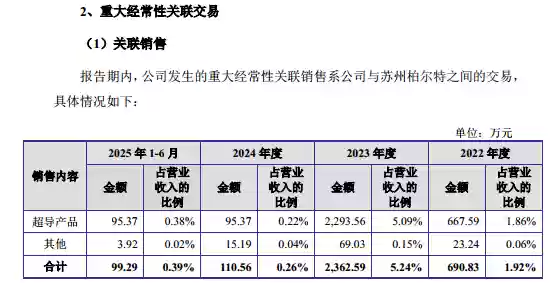

此外,健信超导还存在较多关联交易的情况,其中关于重大经常性的关联销售情况如下:

也就是说,健信超导并未将公司与GE医疗之间的交易列入关联交易范畴。一方面,GE医疗通过下属公司通用电气(杭州)间接持有健信超导3.1%的股权,具有股东身份;另一方面,GE医疗还是健信超导的竞争对手与重要客户。自2024年起,GE医疗便成为公司前五大客户,且交易额呈现快速上涨态势。基于这两层关系,为何GE医疗未被认定为关联方,双方交易为何未按关联交易规范进行披露,这些都需要公司作出进一步解释。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹骥源)

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

LiblibAI云端WebUI降低AI绘画部署门槛

LiblibAI在线WebUI的核心优势在于——只需通过浏览器即可流畅运行Stable Diffusion,无需自行搭建本地环境。云端直接处理运算,模型即选即试,大幅降低了AI绘画的创作门槛。对于轻量创作和模型快速测试来说,体验相当顺畅,但用户仍需重视数据隐私保护和版权合规等问题。 过去使用Stab

微软因用户不安叫停Edge浏览器AI历史搜索功能

微软紧急暂停Edge浏览器AI历史搜索功能,该功能因被用户吐槽“令人不安”而暂缓部署。尽管微软强调所有AI处理在设备端完成且数据不上传云端,但用户仍不信任。此举与WindowsK2计划减少功能堆砌的理念一致。

红魔游戏平板5 Pro发布 4999元起售将登陆全球市场

【CNMO科技消息】近日,红魔游戏平板5 Pro正式发布。这款平板从定位上就明确瞄准“极致游戏”体验,外观方面带来了一个重磅亮点——首次引入RGB水冷散热系统,背部那条可视化的水路通道,配合纯平透明背板设计,核心配置信息一览无余,科技感十足。 图源网络 屏幕方面同样表现突出。一块9 06英寸OLED

杭州全国首所机器人学校首批30台机器人入学

30台机器人整齐列队,有的刚从生产线卸下,机械零件还带着崭新的“工业气息”;有的已搭载运动控制模块,能稳健地小跑、跳跃几下。它们来自不同制造工厂,外形与功能各有千秋,但此刻都拥有了同一个身份——杭州机器人学校的第一批入学新生。 6月30日,杭州经信正式发布:由浙江大学机器人研究院、浙江省质量科学研究

美国计划发射航天器托举天文卫星

就在最近,NASA公布了一项非常果断的干预计划——他们定于6月30日实施一次“卫星维修任务”,派遣一台名为“连接”号的机器人服务卫星,为一颗超期服役的天文卫星延长运行寿命。这颗卫星是“尼尔·格雷尔斯·斯威夫特天文台”,其轨道高度正在不断衰减,如果不进行干预,今年年底前很可能会坠入地球大气层并烧毁。

- 日榜

- 周榜

- 月榜

相关攻略

相关攻略

2026-07-02 10:42

2026-07-02 10:42

2026-07-02 10:41

2026-07-02 10:41

2026-07-02 10:41

2026-07-02 10:41

2026-07-02 10:41

2026-07-02 10:41

热门教程

2026-07-02 10:42

2026-07-02 10:42

2026-07-02 10:41

2026-07-02 10:41

2026-07-02 10:41

2026-07-02 10:41

2026-07-02 10:41

2026-07-02 10:41

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题