315专题丨分期乐热搜背后,迷你贷收割年轻人的套路解析

击碎迷你贷困局,需要的是制度、行业、个人三个层面的合力。监管层面已出台刚性约束政策,强化对隐性收费、虚假宣传等违规行为的核查力度,要求平台以显著方式统一披露“综合年化利率”,严禁通过拆分费用规避利率

击碎迷你贷困局,需要的是制度、行业、个人三个层面的合力。监管层面已出台刚性约束政策,强化对隐性收费、虚假宣传等违规行为的核查力度,要求平台以显著方式统一披露“综合年化利率”,严禁通过拆分费用规避利率红线。后续期待政策落地效果进一步加强。

2月23日, “400元分36期”“借1.36万需还2.68万”的热搜话题阅读量超1800万,其高息惊人,将分期乐平台推至舆论风口。安徽陈女士于2020至2024年间在分期乐累计借款13674元,最终需还款26859元,最长分期达36期。这五笔年利率介于32.08%至35.90%之间,导致她逾期超过1000天,遭遇催收后患上抑郁,不得不就医开药。看似便捷的小额借贷——即所谓“迷你贷”,如何成为了“温柔陷阱”?

套路——低痛感收割

月供低至十几元甚至几十元的小额贷款,给年轻人营造了“不过一杯奶茶钱”的轻松还贷幻觉。这背后,是迷你贷对于人性弱点与信息不对称的熟练利用。“高估眼前感受、低估未来代价”的认知偏差在应急场景下被分期乐精准利用。

分期乐的“镰刀”不止一把。担保费、信用评估费、会员费等隐性费用隐藏在冗长的电子协议中,容易被借款人忽略。杭州孟某以6%的年利率借款10300元,却被额外收取1782元隐性费用本已够“冤”,但更让人瞠目结舌的案例也已屡见不鲜——借款2380元需强制购买3000元“会员+保险”权益,而会员的所谓“提额”“加速审批”权益多为空头支票,部分用户借款未通过却无法退费,落得“钱贷两空”。

分期乐的收割闭环最终在连环借贷中完成。迷你贷单笔借款给平台带来的利润微薄,但利用低月供让借款人放松警惕,进而诱导多次借款。不少借款人都是在多个“十几块”的月供叠加后才发现还款压力陡增。比如热搜案例中的陈女士,五笔贷款每月合计需还款近740元,这种压力让当时还是学生的她最终选择了“以贷养贷”,直至债务全面崩盘。

根源——逐利平台瞄准市场空白

迷你贷的滋生与蔓延,本质是市场空白与平台逐利冲动共同作用的结果。

分期乐背后的乐信集团依靠校园贷赚到了“第一桶金”,之后迫于监管整治于2016年转型迷你贷。2025年第三季度,乐信集团总营收的76.5%都来自信贷便利服务,“低门槛、长分期、高隐性成本”的盈利模式在本质上始终没有改变。2025年,乐信集团创始人半年分红5632万元,分红比例提升至30%,重分红轻研发导致风控能力薄弱,只能通过高利率覆盖风险。

图片来源:乐信集团2025年三季报

小额应急借贷需求难以被正规金融服务满足,为违规模式提供了生存空间。迷你贷提供的这种低至数百元的小额贷款,对于银行而言是“赔本买卖”——其风控审批、系统运维等成本可能超过贷款本金。如果按24%的合规年化利率上限计算,陈女士贷款400元一年利息仅96元,远不足以覆盖人工审核等基础成本。这一市场空白客观上为部分平台提供了可乘之机。

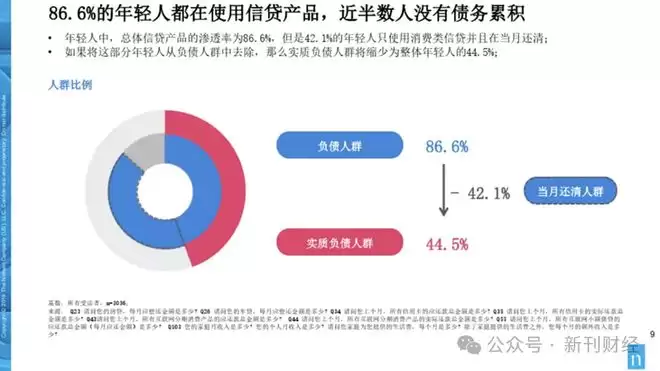

分期乐成功收割的另一大重要因素,就是借款人金融知识的匮乏。尼尔森报告显示,中国年轻人信贷产品整体渗透率达86.6%,但多数人缺乏真实利率核算能力。陈女士借款时未核实年化收益率,仅关注每期还款额,而等额本息还款方式使得实际利率远高于表面费率,而最终真实年化收益率达35%左右。加上消费主义盛行,部分年轻人超前消费意愿强烈,寅吃卯粮的习惯为迷你贷的扩张提供了土壤。

图片来源:尼尔森《中国年轻人负债状况报告》

为维护金融秩序,规范行业发展,央行与国家金融监管总局于2025年12月联合印发《小额贷款公司综合融资成本管理工作指引》,明确新发贷款综合融资成本不得超过年化24%,并设定2027年底前降至1年期LPR的4倍以内压降目标,同时要求所有费用纳入综合融资成本核算,推动定价透明化,为行业健康发展划定了清晰边界。

破局——必不可少的三方共治

击碎迷你贷困局,需要的是制度、行业、个人三个层面的合力。

监管层面已出台刚性约束政策,强化对隐性收费、虚假宣传等违规行为的核查力度,要求平台以显著方式统一披露“综合年化利率”,严禁通过拆分费用规避利率红线。后续期待政策落地效果进一步加强。

平台最需要的,是摒弃高息依赖、回归普惠金融本源的自觉意识。只有变相提高利率才能覆盖风险的想法并不正确,因为行业中的“反例”越来越多。据《21世纪经济报道》报道,腾讯财付通小贷贷款加权平均年化利率在15%左右,美团三快小贷贷款最高年化利率在21%左右,均符合监管要求。乐信等机构当下的出路,唯有加大研发投入,优化运营流程,降低资金成本,并且取消强制权益捆绑,明确收费项目与退款路径,建立合理的逾期协商机制,摒弃暴力催收等违规手段,以合规经营赢得市场信任。

消费者层面更需树立理性消费观、提高风险防范意识。有应急需求要优先选择银行正规贷款,借款前务必核算真实借贷成本,仔细阅读合同条款,警惕隐性费用,不被“低月供”噱头误导。遭遇暴力催收时及时留存通话录音、短信截图等证据,通过合法渠道投诉举报。年轻群体尤其需要培养正确的消费观,远离超前消费陷阱,守护个人财务安全。

消费信贷存在的意义是服务于生活,而非成为压垮普通人的债务大山;金融科技的初心是赋能金融、降低成本,而非利用信息差掏空年轻人。希望这场关于迷你贷的争议,成为进一步推动行业合规转型的契机,让金融回归风险控制与普惠性的本质。

作者 | 怡婷

编辑 | 吴雪

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

风云A9纯电轿跑预售11.59万起长续航智美入门即豪华

奇瑞风云A9开启预售,售价11 59万起,全系标配70kWh电池、CLTC续航655km、23扬声器音响及L2+级智驾系统,以入门即长续航策略重新定义15万级纯电轿跑标准。

粤港澳大湾区量子科学中心澳门分中心在广州揭牌

7月9日,粤港澳大湾区(广东)量子科学中心澳门分中心在广州揭牌,同步发布覆盖医疗、金融、海洋等八大领域的百大量子科技应用场景,旨在推动量子技术从实验室走向实际应用,深化区域协同创新。

华硕正式发布首款游戏专用ROG Gjallar 2.1.2全频音箱新品

华硕发布首款游戏专用ROGGjallar音箱系统,采用2 1 2声道架构,由条形音箱、无线低音炮和桌面控制台组成。条形音箱包含向上发声单元,支持杜比全景声。低音炮为6 5英寸无线单元,通过5GHz连接。支持HDMIeARC、USB-C、光纤、蓝牙等接口,控制台可扩展USB外设。售价及上市日期尚未公布。

英伟达RTX 5090 SE规格曝光:24GB显存384-bit位宽

英伟达计划推出RTX5090SE显卡,配备24GBGDDR7显存、384-bit位宽及14080个CUDA核心,性能介于RTX5090与RTX5080之间,旨在填补高端产品线空缺,进一步巩固市场竞争力。

苹果iPhone Ultra折叠屏入网 4883mAh大电池

苹果两款新电池已入网,总容量约4883mAh,或许是为iPhoneUltra折叠屏做准备。该机型原定于九月发布,目前量产已在推进中。机模图片显示其展开尺寸接近iPadmini,比三星ZFold更宽。后置双摄像头,外屏与内屏各有一枚前置摄像头。

- 热门数据榜

相关攻略

相关攻略

2026-07-11 12:31

2026-07-11 12:31

2026-07-11 12:30

2026-07-11 12:30

2026-07-11 12:30

2026-07-11 12:30

2026-07-11 12:29

2026-07-11 12:29

热门教程

2026-07-11 12:31

2026-07-11 12:31

2026-07-11 12:30

2026-07-11 12:30

2026-07-11 12:30

2026-07-11 12:30

2026-07-11 12:29

2026-07-11 12:29

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程