英矽智能27.5亿美元绑定礼来,GLP-1口服赛道再掀战事丨行业风向标

三月底,生物医药的BD市场波澜再起。主角是英矽智能(3696 HK),一份与礼来达成的战略合作公告,让总价值最高可达27 5亿美元的交易浮出水面。有意思的是,在消息公布前,市场还曾流传着礼来将直接收购这家AI制药公司的传闻。 交易的框架清晰明了:礼来先行支付1 15亿美元首付款,拿下英矽智能一款临床

三月底,生物医药的BD市场波澜再起。主角是英矽智能(3696.HK),一份与礼来达成的战略合作公告,让总价值最高可达27.5亿美元的交易浮出水面。有意思的是,在消息公布前,市场还曾流传着礼来将直接收购这家AI制药公司的传闻。

交易的框架清晰明了:礼来先行支付1.15亿美元首付款,拿下英矽智能一款临床前阶段、具备“同类最佳”(Best-in-class)潜力的口服药物的全球独家许可。除此之外,双方还约定围绕礼来选定的多个靶点展开联合研发。后续的开发、监管审批及商业化之路如果走通,英矽智能还能收获总计约26.35亿美元的里程碑付款,以及产品上市后基于销售额的分级特许权使用费。

虽然公告对核心管线的具体靶点三缄其口,但市场嗅觉和公开的管线信息都指向了同一个方向:GLP-1受体相关的口服代谢领域。这个赛道,眼下正是全球药企拼杀的白热化战场。

回看过去三年,双方的关系堪称“深度绑定”。从2024年的AI工具试用,到2025年的药物研发合作及礼来以基石投资者身份参与其港股IPO,再到如今“管线授权+联合研发”双轮驱动,合作步步深入。这场天价交易,既是对AI制药技术落地能力的一次关键验证,也是对创新药BD模式下那诱人的“里程碑”能否兑现的现实拷问。

当礼来采取“渐进式加仓”策略,遇上英矽智能“AI+Biotech”的宏大野心,GLP-1口服这片红海究竟还有多少想象空间?英矽智能又能否打破行业内“高首付、低兑现”的魔咒?依赖BD收入的商业模式,如何支撑起公司的长期发展蓝图?交易官宣后,英矽智能创始人兼首席执行官Alex Zha voronkov、联合创始人兼首席科学官任峰在媒体访谈中,对这些问题给出了他们的答案。

GLP-1口服激动剂的暗战

双方未曾明说的合作靶点,其实早已被市场锁定。

在英矽智能的正式管线图中,一条处于临床前候选化合物(PCC)阶段、并将全球权益授权给“未披露合作伙伴”的管线,被明确标注为:靶向GLP-1R,用于代谢类疾病治疗。

更具指向性的信号,则来自2025年的Bio-Europe大会。当时,英矽智能刚刚发布其心血管代谢管线组合,紧接着就宣布部分管线停止对外合作。这种“排他性清场”操作,通常就是大额BD交易落地前的标准动作。

任峰在访谈中也印证了这一点:“我们跟客户合作过程中有严格排他条款,比如说帮客户做项目A,就不会再自研或为第三方做同类的项目。”

结合当前赛道的竞争格局来判断,此次授权给礼来的核心管线,极有可能是一款口服GLP-1受体激动剂。

这一判断并非空xue来风。一方面,礼来在GLP-1领域布局深厚,其旗下的GLP-1/GIP双靶点激动剂替尔泊肽,风头已然盖过诺和诺德的司美格鲁肽,成为全球代谢领域的明星药物。另一方面,口服剂型与给药频率的优化,正是当前GLP-1赛道最核心的竞争方向。

“能吃药就不打针”,这是患者的普遍心声。高盛的一项调查显示,大约50%的患者可能更倾向于口服药物,即便其疗效相对注射剂略低,但仍被视为维持治疗的优选。

凭借更高的患者依从性,口服GLP-1药物正成为各大药企必争的战略高地。目前,诺和诺德的口服司美格鲁肽已于2025年12月获FDA批准用于减重,自2026年1月上市后处方量表现亮眼,前四天就开出了3071张处方,远超其注射剂同期的1600张。而礼来自主研发的小分子GLP-1受体激动剂Orforglipron,已向全球40多个国家提交上市申请,其Ⅲ期临床数据显示,在减重与降糖效果上均优于口服司美格鲁肽,平均减重约15%。

这两款药物都需要每日给药一次。而据透露,英矽智能的候选药物具备每周给药的潜力。这对于已经布局了日服制剂的礼来而言,无疑能进一步完善其产品矩阵,形成从注射剂到日服、再到周服的多样化场景覆盖。值得一提的是,就在3月11日,礼来还宣布计划未来十年累计投资30亿美元,全面扩展其在华的供应链产能,其中重点布局的就是Orforglipron的生产能力。

高盛预测,口服GLP-1类减肥药将成为生物制药领域的一个重要产品周期。到2030年和2035年,其将分别占据减肥药市场24%和32%的份额,市场规模分别达到223亿美元和381亿美元。

当然,竞争的残酷性同样不容忽视。GLP-1赛道的研发门槛已被大幅抬高,后来者不仅要面临疗效和安全性的硬核比拼,还要应对日益坚固的专利壁垒和可能的价格战。

就在3月20日,司美格鲁肽核心化合物专利在中国的法定保护正式到期,一批仿制药企业已开始摩拳擦掌,此前提交的仿制药上市申请均得以进入正式审评流程。这无疑将进一步挤压创新药的市场空间。

高盛认为,Orforglipron预计将在市场中占据优势,主要考量是其仿制药进入市场的可能性较低,延长的价格保护期将持续到其专利到期。

27.5亿美元背后的兑现拷问

在创新药的BD交易里,“天价总金额”往往是一把双刃剑。它既能彰显技术的潜在价值,也暗藏着里程碑兑现路上的巨大不确定性。

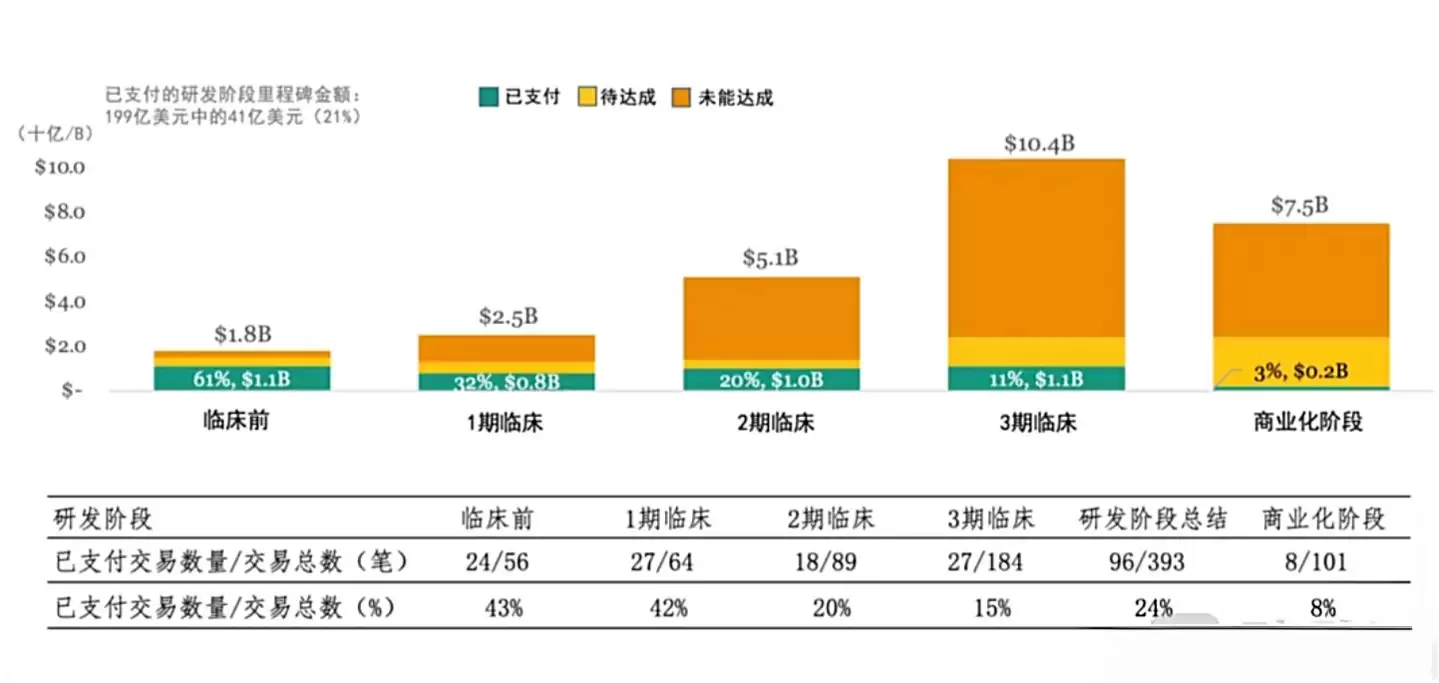

美国调研机构SRS Acquiom的数据揭示了一个现实:过去9年全球生物制药BD交易中,超过60%的里程碑未能达成。仅看2024年,里程碑达成率也仅为22%,而且临床阶段越往后,兑现概率越低。最终实际落地的里程碑资金,通常只占交易总额的3%左右。

2024年年中到期的各研发阶段里程碑事件达成情况,图源:研发客

Alex直言不讳地点出了行业乱象:“很多公司给跨国药企开空头支票,拿到首付款后,后续管线推进直接停滞,这类案例屡见不鲜。”

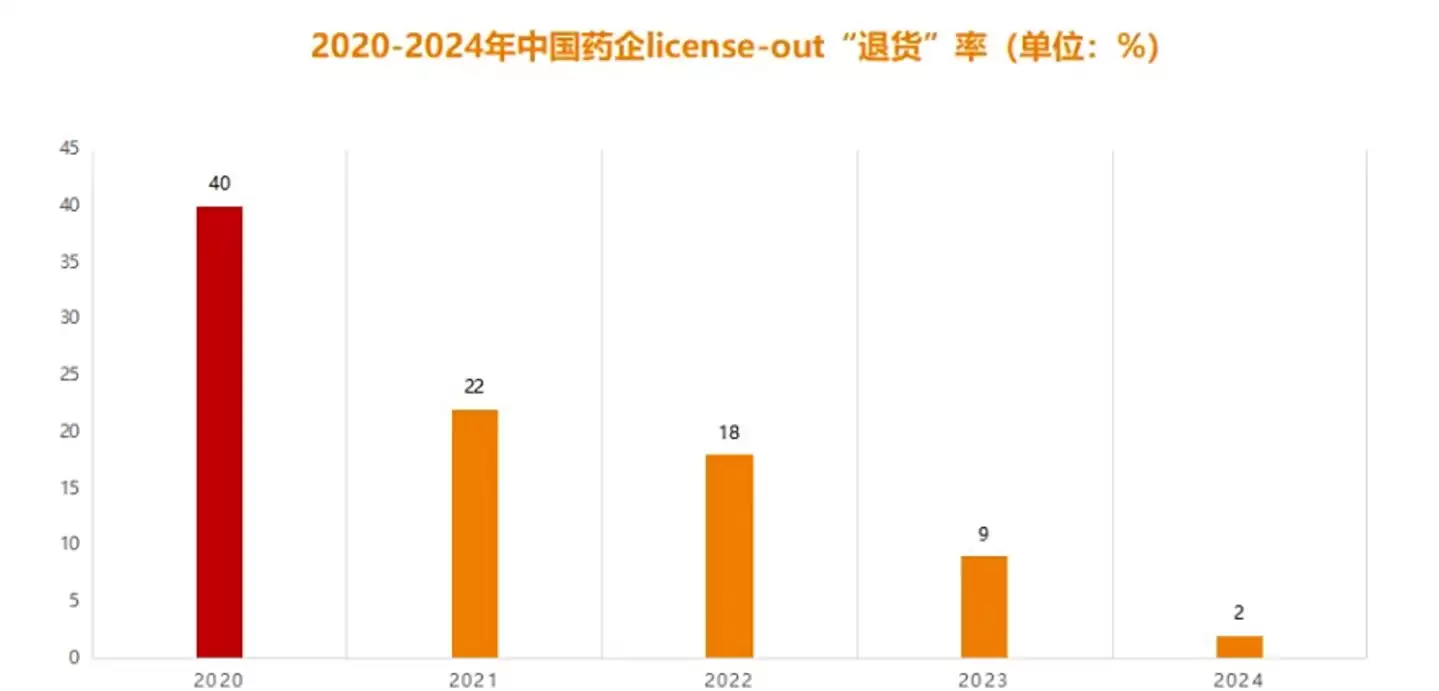

国内市场的情况同样不容乐观。动脉网的统计显示,2020年国内62起License-out(授权引出)交易的“退货率”高达40%,2024-2024年也维持在20%左右,终止原因多为临床数据不佳或药企战略调整。

2020-2024年中国药企licence-out“退货”率,图源:动脉网

回到英矽智能与礼来的这笔交易,其里程碑付款覆盖了从PCC确认、临床I-Ⅲ期试验、监管审批到商业化的全流程。在27.5亿美元的总交易额中,仅有1.15亿美元是确定的首付款,剩余超过96%的金额都与后续一个个有待达成的里程碑紧密挂钩。

对于这些里程碑的达成概率,任峰给出了他的预判:“我不能保证100%达成所有里程碑,但基于项目可行性与推进进度,有60%-70%的机会能达成。我们选项目时就考虑了可行性,都是相对有把握能做出来的项目。”

公开信息显示,在英矽智能过往的对外授权管线中,授权给Exelixis的USP1管线、授权给Menarini的KIF18A和KAT6管线,均成功从临床前PCC阶段推进至临床试验阶段,至少达成了2个里程碑,包括预IND(新药临床试验申请)的达成以及I期临床项目的里程碑。

为了保障项目顺利推进并明确数据安全边界,双方划定了清晰的规则。任峰强调:“为保持知识产权的干净,合作过程中我们可以用数据建模型来帮助交付里程碑,但不会用这些数据训练我们自身的Chemistry42、PandaOmics等平台,利用对方数据做出的模型也归对方所有。”

关于收购传闻:为何不卖?

在合作官宣前夕,“礼来将收购英矽智能”的传闻一度甚嚣尘上。

导火索正是这笔重磅交易触发了美国HSR反垄断法案,需要经过联邦贸易委员会(FTC)与司法部的审查。这一程序常常引发市场对并购的猜想。

对此,Alex回应称:“交易已通过FTC审查并正式生效,但英矽智能短期完全没有被收购的计划。”

他进一步解释道:“试想一下,如果说我们现在仅凭一两个临床前分子就能够有这么高的价值,那我们实际被收购的估值要高得多。我们继续去生产这些分子的能力也是非常强的。”在他看来,当前市场的估值偏低,无法反映公司的真实价值。“如果非要谈收购,可能一个技术公司,比如说微软或者英伟达的可能性,反而比制药公司更大。”

拒绝被收购的背后,是英矽智能坚持“AI+平台型Biotech”的定位。从现实层面看,BD收入目前仍是公司整体收入的主要构成部分之一。

英矽智能目前已有28个PCC临床候选药物,这个数字远超同类AI制药公司。Alex表示:“很多其他企业不愿意去冒险,所以选择一些比较成熟的老靶点,只做微小调试。我们愿意去做新靶点的尝试,并且未来进一步推进到I-Ⅲ期,虽然风险更高,价值也更大。”

目前,英矽智能的BD节奏仍在加速。任峰透露,公司手上已有多个待转化的意向条款,2026年上半年与下半年均会有新交易落地,而礼来的这次合作无疑起到了强大的背书作用,已为英矽智能带来了更多海外大药企的合作邀约。

对于公司商业模式的设想,任峰分别给出了短期和长期的路径。

短期三五年来看,主要的收入来源还是BD收入,包括首付款、里程碑付款、销售分成等。他给出的现实理由是:“公司临床团队仅20余人,无力承担全球多中心Ⅲ期试验;自建商业化团队前几年必然亏损,单一产品难以覆盖成本,现阶段聚焦BD是最优选择。”

而等到现金流足够稳定后,不排除在未来5年、10年之后,将部分有潜力的管线继续推进至Ⅲ期临床甚至实现商业化。

上市后首份年报收入结构显著变化

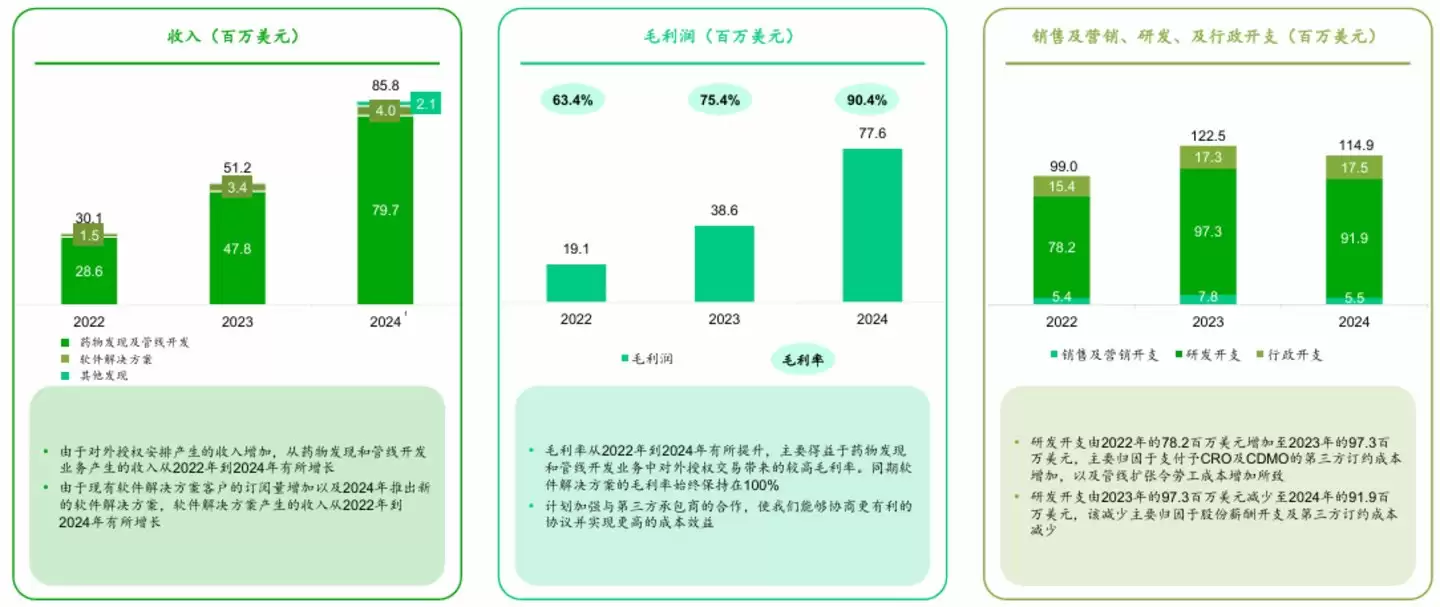

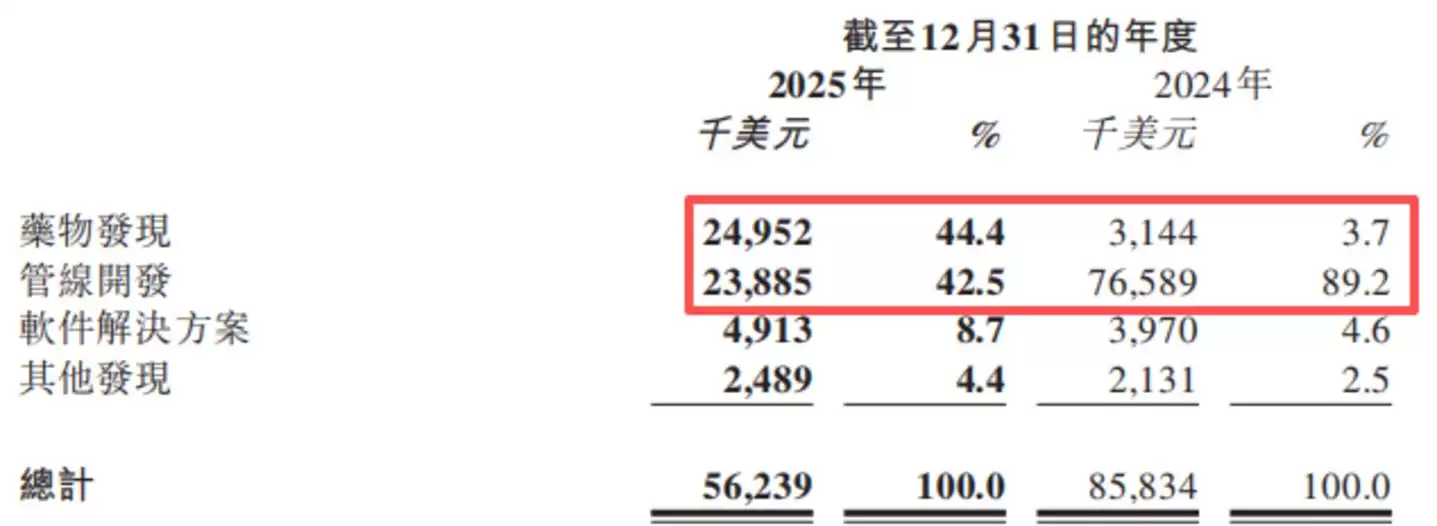

在合作的光环之下,英矽智能上市后的首份年报也已出炉,其收入结构发生了明显的变化。

拆分收入结构可以发现,2025年,英矽智能有44.4%的收入来自药物发现服务,42.5%的收入来自管线开发合作;而在2024年,这两项业务的收入贡献比分别为3.7%和89.2%。两年间的对比,形成了药研核心业务平衡发展、共同稳定营收的局面;而其底层的AI服务则在稳步增长,并不断开拓新的应用场景。

在支出端,英矽智能的研发开支同比减少了11.4%,降至8138万美元。公司将其归因于第三方CRO(医药研发外包)费用的减少。

任峰在媒体沟通会上表示,新药研发从临床申报到临床I-Ⅲ期上市是高度监管的范畴,AI难以加速这个过程。因此,公司将主要目标集中在从靶点发现到PCC这个阶段,因为这个阶段可以通过计算和数据驱动实现高速迭代。一旦进入临床申报研究后,则更多地受到监管和时间表的约束。

为了平衡风险,英矽智能已将其First-in-Class(同类首创)项目的占比降至20%,80%为Best-in-Class(同类最佳)项目,以兼顾创新性与实用性。未来,公司将继续加大BD能力建设,以此次与礼来的合作为新起点,争取实现营收平衡乃至盈利。

说到底,对于志在走高质量、高单价、长期主义路线的中国企业而言,找到一个步调一致、能够长期并肩前行的伙伴,远比追逐短期的回款数字更为重要。拿到高额的首付款只是精彩的开幕,后续实打实的执行能力、交付质量与里程碑兑现能力,才是真正解锁后续巨额收益、吃下整块蛋糕的核心密钥。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

Meta扎克伯格坦承AI智能体发展不及预期,超级智能仍需时间

IT之家 7 月 3 日消息,据《商业内幕》今天报道,Meta 首席执行官马克 · 扎克伯格在上周四的一场内部全员会中表示,公司仍在努力实现“超级智能”(Superintelligence),但目前还需要投入更多时间和精力。据两位参会人士透露,扎克伯格表示,Meta 正在向人工智能领域投入大量资源,

Agentic AI重构影像创作,影石Insta360联

全民影像记录时代到来,全景相机、运动相机、航拍无人机走进大众生活,每个人都能随手拍摄海量视频素材,但剪辑繁琐、高光筛选耗时、全景素材适配难等行业痛点始终未能彻底解决。市面上主流剪辑工具大多只聚焦后期编辑,平台适配流程复杂、模板同质化严重,针对360°全景画面的智能制作能力更是长期空白。与此同时,全球

微软Teams加强第三方AI智能体权限管理,需会议组织者确认后放行

IT之家 7 月 6 日消息,微软发文,宣布为 Microsoft Teams 会议应用推出全新的 AI 机器人管理策略,当第三方 AI 机器人尝试加入会议时,必须先获得会议组织者批准后才能进入。据介绍,目前微软已在 Teams 管理中心新增“Manage external bots and the

小猿AI接入多模态AI能力,推动智能学习体验升级

小猿AI升级为全学科AI学习助手,强化多模态能力,支持图像识别、文本理解与题目解析;拍照后可智能分析题型、匹配知识点并推荐练习;语文英语模块新增语句纠错、单词解释及作文辅助功能。小猿AI近期在产品能力上迎来重要升级,正式强化多模态AI能力,使其在图像识别、文本理解与题目解析方面表现更加全面。据产品体

阶跃AI推动多模态AI发展:语音与内容生成能力持续增强

阶跃AI正加速构建多模态AI能力,重点布局语音识别与生成、跨模态内容理解;强化语音交互,支持自然语音输入输出;提升图文理解能力,拓展至营销文案、知识整理等智能写作场景;向全面智能助手演进。阶跃AI正在加速推进多模态AI能力建设,重点布局语音识别、语音生成以及跨模态内容理解能力。在最新技术方向中,阶跃

- 热门数据榜

相关攻略

相关攻略

2026-07-13 14:42

2026-07-13 14:40

2026-07-13 14:36

2026-07-13 14:19

2026-07-13 14:16

2026-07-13 13:55

2026-07-13 13:55

2026-07-13 13:55

热门教程

2026-07-13 14:42

2026-07-13 14:40

2026-07-13 14:36

2026-07-13 14:19

2026-07-13 14:16

2026-07-13 13:55

2026-07-13 13:55

2026-07-13 13:55

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题