硅谷巨头兄弟情真相 表面情谊背后塑料关系

硅谷巨头“联盟”生变:算力争夺下的合纵连横

昔日的深度绑定,如今已悄然松动。微软与OpenAI那份曾被视作“独占”的合作协议,近期出现了关键性调整。另一边,亚马逊强势介入,而Anthropic则周旋于多家巨头之间,俨然成为资源争夺的焦点。硅谷的AI竞赛,正从单纯的技术比拼,演变为一场复杂而精彩的合纵连横。

微软与OpenAI:“分手”后的新平衡

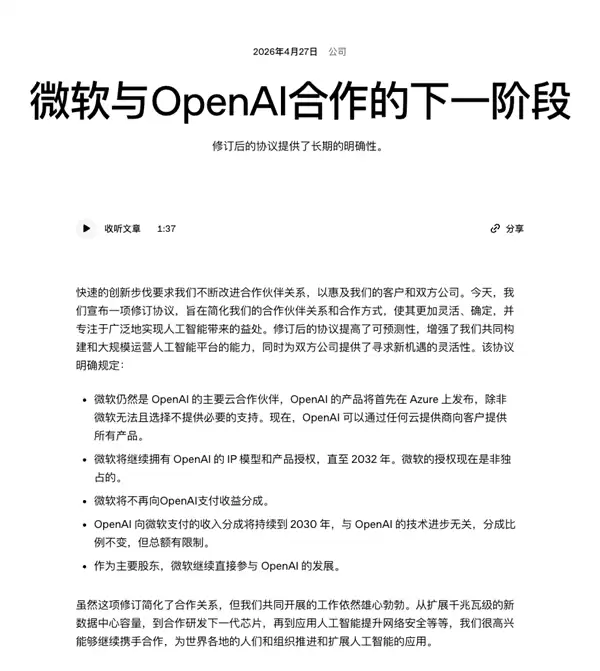

仔细审视OpenAI的最新公告,会发现这场关系调整颇为微妙。表面上是“分手”,实则建立了一种新的平衡。

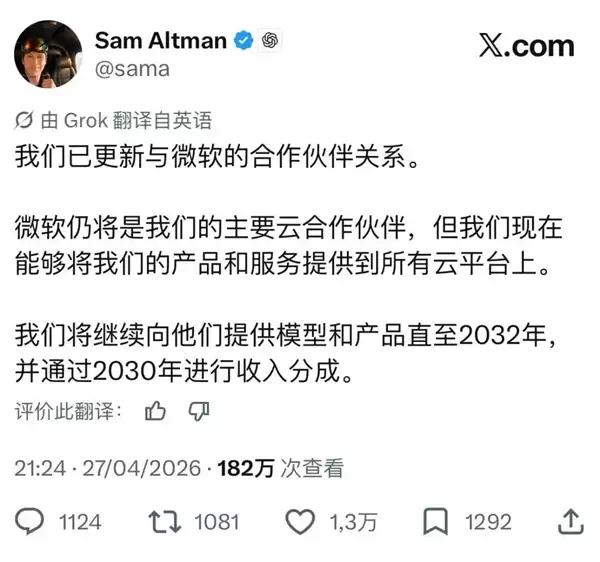

微软保留了“主要云合作伙伴”的身份,OpenAI的产品也仍将在Azure云上“首发”。但关键在于,协议新增了条件:如果微软无法提供支持,OpenAI便可寻求其他伙伴。此外,微软的股东身份不变,OpenAI向其支付收入分成的安排将持续至2030年,不过这笔费用如今看来更像是一笔有上限的“解约金”。

这一天或许迟早会来,只是速度超出了部分观察者的预期。回顾过往,两家公司确曾有过令人瞩目的蜜月期。早期,双方走的是深度绑定的独家路线:微软提供资金与服务器,充当OpenAI唯一的算力后盾;作为交换,OpenAI的模型则被锁定在Azure云平台上。

那段合作堪称双赢。微软这位“科技老将”凭借押注ChatGPT实现了口碑逆转,不仅推出了Copilot,更誓言以AI重构搜索,一度让谷歌拉响警报。而OpenAI则依靠这位“榜一大哥”超过130亿美元的资金支持,在大模型竞赛初期确立了领先地位。

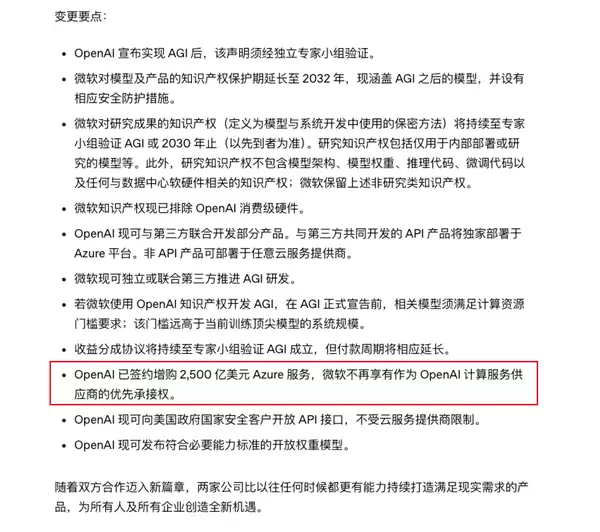

然而,再紧密的联盟也难逃现实考验。事实上,自去年“星际之门”项目官宣后,微软已松口不再作为OpenAI的独家云服务商,仅保留优先承接权。这意味着,除非微软无力承接,否则OpenAI不能另寻他家。而在OpenAI完成重组后,新协议中连这项优先权也消失了。

究其根本,算力需求可能是导致关系重构的核心动因。面对模型训练指数级增长的“胃口”,单靠微软一家已难以满足OpenAI的全部需求。于是,OpenAI重获自由身,微软则加速了“去OpenAI化”的进程。

早在去年,微软已向OpenAI的竞争对手Anthropic抛出橄榄枝,承诺与英伟达共同投资150亿美元。同时,微软内部也推出了MAI-Voice-1和MAI-1-preview等自研模型,尽管市场反响相对平淡。结束七年长跑后,微软需要重新审视自己在大模型生态中的定位。而OpenAI则从去年开启了“集邮”模式,广泛寻求算力合作。

OpenAI的“算力朋友圈”与Anthropic的“众星捧月”

一边是与甲骨文签下价值3000亿美元的大单,另一边则获得了亚马逊380亿美元的长期战略合作。AMD、博通、英伟达等芯片巨头也纷纷位列其合作名单。OpenAI正四处签约,构筑自己的算力护城河。

有趣的是,当OpenAI忙于拓展“朋友圈”时,其竞争对手Anthropic身后早已站满了支持者,且个个都是行业巨头。要知道,Anthropic曾因算力储备不足而被OpenAI在内部备忘录中“拉踩”。如今风水轮流转,除了获得微软与英伟达的联合投资外,Anthropic还与谷歌、亚马逊建立了紧密联系。

事实上,亚马逊和谷歌堪称Anthropic的早期伯乐。早在2024年,当Anthropic尚未拿出显著成果时,亚马逊和谷歌便分别投资了12.5亿美元和3亿美元,后续又持续追加。

今年的投资规模更为惊人。4月,亚马逊再次追加50亿美元,并暗示未来投资总额可能高达200亿。谷歌也不甘示弱,计划投入400亿美元,其中100亿已先期到账,剩余部分将视业绩支付。此外,谷歌还与Anthropic签订了为期5年的云合作协议,承诺自2027年起为其提供高达5GW的算力。

动辄数百亿美金的投入,这两家巨头究竟意欲何为?

巨头们的算盘:基础设施、风险对冲与生态博弈

先看亚马逊。梳理其近两年的AI战略,会发现核心始终围绕AWS云服务展开。公司很少鼓吹自研的Nova模型有多强大,无论是专研Trainium系列AI芯片,还是大规模投资建设数据中心,亚马逊的思路非常清晰:聚焦AI基础设施,做“卖水人”。

因此,其两头押注的策略并不难理解。无论前端模型竞争如何激烈,底层算力需求总是存在的。这步棋的回报已然显现:在亚马逊最新的一季度财报中,净利润达302.55亿美元,同比大增77%,其中高达168亿美元的税前收益便来自对Anthropic投资的回报。这笔投资的价值,不言而喻。

相比之下,谷歌的策略更值得玩味。作为Gemini模型的用户,难免会有疑问:当OpenAI和Anthropic纷纷推出新一代模型时,谷歌的“亲儿子”Gemini却屡因表现问题陷入争议。

问题随之而来:谷歌为何将大量算力和资金投向Anthropic,而非全力提升Gemini?这是否意味着战略重心转移,抑或是为下个月的I/O大会“憋大招”?

结合谷歌的整体业务来看,投资Anthropic实则是一步妙棋。谷歌手握自研模型、TPU芯片,以及云服务平台。模型能打则冲锋在前;若竞争激烈,可靠TPU和云服务盈利;即便最不济,还持有Anthropic约14%的股份(据《纽约时报》2025年3月获得的法庭文件),可享投资分红。

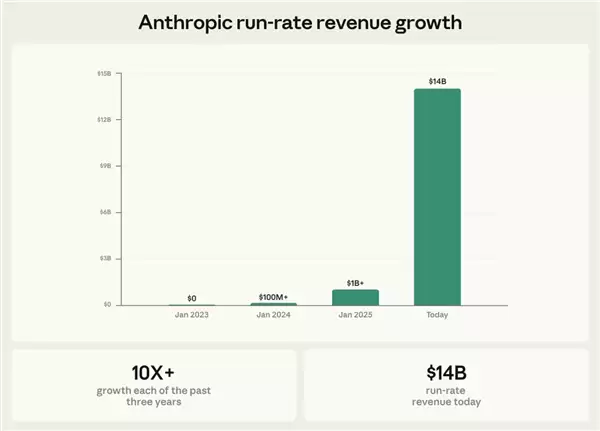

毕竟Anthropic的业绩表现有目共睹:Claude Code年化收入超250亿美元、年消费超10万美元的客户数量增长7倍、企业订阅用户数增长4倍……任何一项数据都预示着可观的增长潜力。

手握多张底牌,谷歌此举可视为一种精明的风险对冲。或许下个月I/O大会之后,模型竞技场又将迎来新的变局。从一季度财报来看,谷歌的表现也确实亮眼:归母净利润同比增长81%,其中谷歌云业务营收同比猛增63%至200亿美元,订单积压环比近乎翻倍,超过4600亿美元。这意味着,谷歌通过云服务已赚得盆满钵满,投向Anthropic的巨额资金,很大一部分将通过云服务合同再度流回自家口袋。

格局初定:两强对垒与巨头的不同选择

纵观硅谷几大巨头的近期动作,阵营划分已渐清晰。在大模型层面,形成了OpenAI与Anthropic两强对垒的局面,双方都在积极“摇人”,构建自己的盟友体系。

而站在它们身后的科技巨头,则各有盘算:谷歌作为全能型选手,试图覆盖模型、芯片、云服务的全链条;亚马逊则延续其投资与基建逻辑,深耕底层设施;至于微软,其下一步战略尚不明朗,但鉴于自研MAI系列模型声量不大,Copilot的市场反馈也未达预期,未来走向与亚马逊相似的道路——强化基础设施与投资布局——的可能性正在增加。

这场围绕盟友与算力的“高端局”激战正酣,只是不知为何,战局中似乎少见Meta的身影。

文章出处:差评

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

马斯克买下Cursor后,OpenAI和Claude还能留在平台上吗?

7月3日消息,SpaceX以600亿美元收购AI编程工具Cursor,交易还未完成,一个现实问题已经摆在台面上:收购之后,Cursor还能不能继续支持OpenAI和Anthropic的模型?据《连线》(Wired)报道,Cursor(由Anysphere公司开发)一直是市场上为数不多允许用户在不同A

Kimi图像理解图形化模块与DFRobot行空板为视障人士开启新“视”界

一位创客开发了一款基于Kimi图像理解功能的辅助项目,旨在利用人工智能技术帮助视障人士更好地感知周围环境。该项目通过精准识别图像中的文字、颜色和物体形状等信息,为视障群体提供更便捷的环境感知能力。该项目结合硬件设备与Kimi的图像理解能力,将视觉信息转化为可理解的反馈,帮助视障人士更自信地融入社会生

谷歌Gemini 3.5 Pro曝200万Tokens上下文,前端赶超Fable 5

IT之家 7 月 7 日消息,消息源 @HarshithLucky3 昨日(7 月 6 日)在 X 平台发布推文,爆料称谷歌计划 7 月 17 日发布 Gemini 3 5 Pro 模型,支持 200 万上下文窗口,引入全新“深度思考”推理模式等。定位方面,消息称 Gemini 3 5 Pro 模型

Grok AI模型将仅适配搭载AMD锐龙处理器的特斯拉车型,而英特尔芯片的旧款车型无缘升级

Grok系统已成功入驻特斯拉,车载人工智能助手终于成为现实,让车主能借助人工智能技术大幅提升驾乘体验。不过当前部署存在一个限制条件:Grok的AI模型仅支持搭载AMD锐龙处理器的信息娱乐系统,而采用英特尔方案的旧款车型则因性能不足无缘该功能。虽然这在一定程度上限制了Grok在特斯拉车型的覆盖范围,但

三星Galaxy S25 Edge发布 5.8mm超薄旗舰手机

5月13日,三星电子正式发布了年度旗舰机型——Galaxy S25 Edge。这款新机作为Galaxy S系列的超薄形态开拓者,机身厚度仅5 8毫米(不含摄像头模组),配合钛金属边框,将高端智能手机的设计标准再次推向新高度。可以说,它既延续了Galaxy系列一贯的创新基因,又在多项技术环节上为行业树

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

2026-07-07 15:57

2026-07-07 15:10

2026-07-07 14:45

2026-07-07 14:45

2026-07-07 14:01

2026-07-07 14:00

2026-07-07 14:00

2026-07-07 14:00

热门教程

2026-07-07 15:57

2026-07-07 15:10

2026-07-07 14:45

2026-07-07 14:45

2026-07-07 14:01

2026-07-07 14:00

2026-07-07 14:00

2026-07-07 14:00

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题