果链巨头转型AI服务器业务 三个月营收突破千亿大关

鸿海精密2026年第一季度营收同比增长29%,AI服务器等云端产品贡献近半营收,成为核心增长动力。尽管季度营收环比受季节性影响下滑,净利润逆势环比增长10%。公司预计AI服务器需求持续强劲,全年资本支出将增超30%,用于扩产和自动化升级,美国基地将成其重要生产枢纽。

5月14日,鸿海精密(富士康、工业富联母公司)发布了2026年第一季度财报。数据显示,这家制造业巨头正经历一场深刻的结构性转变。

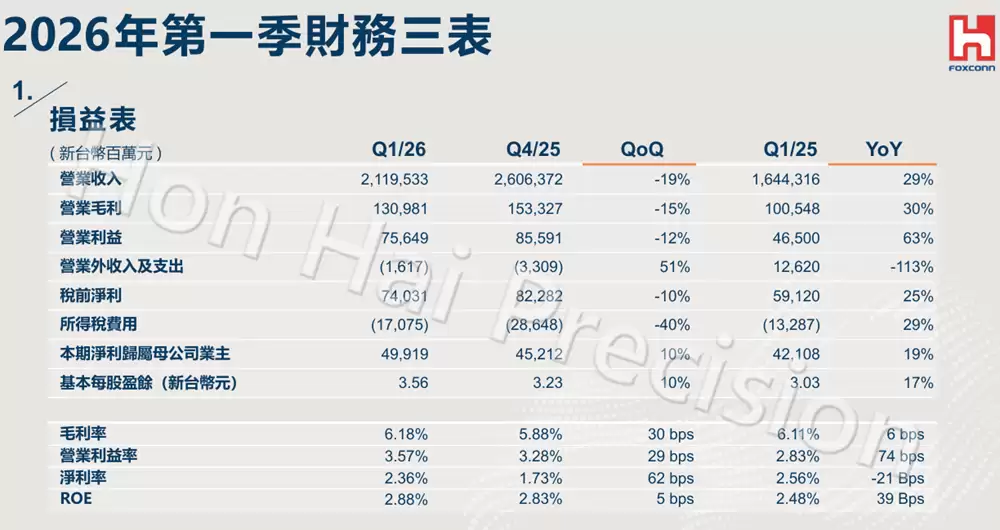

本季度,鸿海总营收达到2.12万亿新台币(约合软妹币4560亿元),同比增长29%,环比下降19%;归母净利润为499.2亿新台币(约合软妹币107亿元),同比增长19%,环比逆势增长10%。

财报中最引人注目的,无疑是AI业务的强劲表现。鸿海轮值CEO蒋集恒明确指出:“云端网络产品(包括通用服务器与AI服务器)的营收占比已经接近五成(48%),这标志着集团在AI领域的布局带来了根本性的变化。”

他进一步透露,仅在第一季度,AI服务器在云端网络产品中的营收占比就已突破50%。随着AI机柜产品逐渐放量,如果供应链能够跟上需求,鸿海预计今年机柜出货量“至少还会有一倍以上的增长”。

▲鸿海轮值CEO蒋集恒

据此推算,鸿海本季度约有25%的营收,即大约1100亿元软妹币,直接来自于AI服务器相关业务。

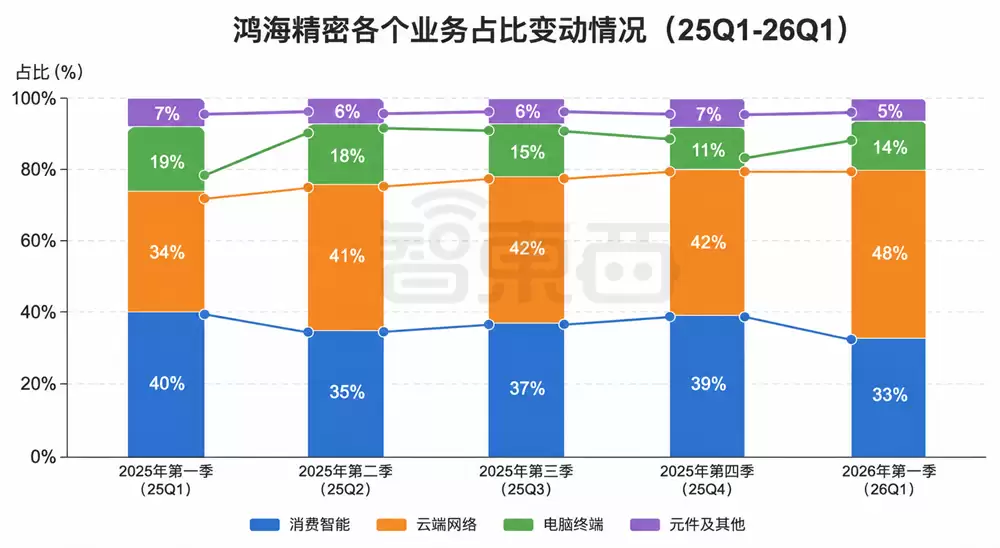

对于这家长期被视为“果链”龙头的企业而言,此次财报释放了一个强烈的信号:云端网络产品业务在总营收中的占比,已经连续四个季度超越消费电子业务,稳坐增长主引擎的位置。

自2025年第二季度首次实现反超后,云端网络业务的占比持续攀升。即便在2025年下半年传统消费电子旺季,其占比依然力压消费电子。截至2026年第一季度,云端网络产品的营收规模已达到消费电子业务的1.45倍。

▲鸿海精密各个业务占比变动情况(制图)

正如蒋集恒所言,鸿海正在进行一次关键的业务重构。这家消费电子代工的王者,其身影正日益清晰地转向AI基础设施核心制造平台的新角色。

一、营收环比下滑,净利润为何能逆势增长10%?

随着AI服务器、交换机与机柜需求的快速爆发,传统ICT产业的季节性波动对鸿海业绩的影响正在减弱。蒋集恒指出,AI已不再是短期市场热点,而是驱动产业结构性转变的长期力量,从基础建设到终端应用,都在重塑全球科技产业链。

具体拆解财报:第一季度营收受消费电子传统淡季影响,环比下降19%,但同比29%的大幅增长,依然创下了历年同期的新高。

更值得玩味的是利润表现。该季度毛利为1310亿新台币,毛利率6.18%,环比提升0.3个百分点。尤为关键的是,营业利益率达到3.57%,同比大幅提升了0.74个百分点,这清晰地显示出公司盈利能力的增强。

正是在这样的背景下,尽管营收环比下滑,归母净利润却实现了环比10%的增长,达到499.2亿新台币。每股盈余3.56新台币,高于上一季度的3.23新台币和去年同期的3.03新台币。净利率2.36%,环比提升0.62个百分点。

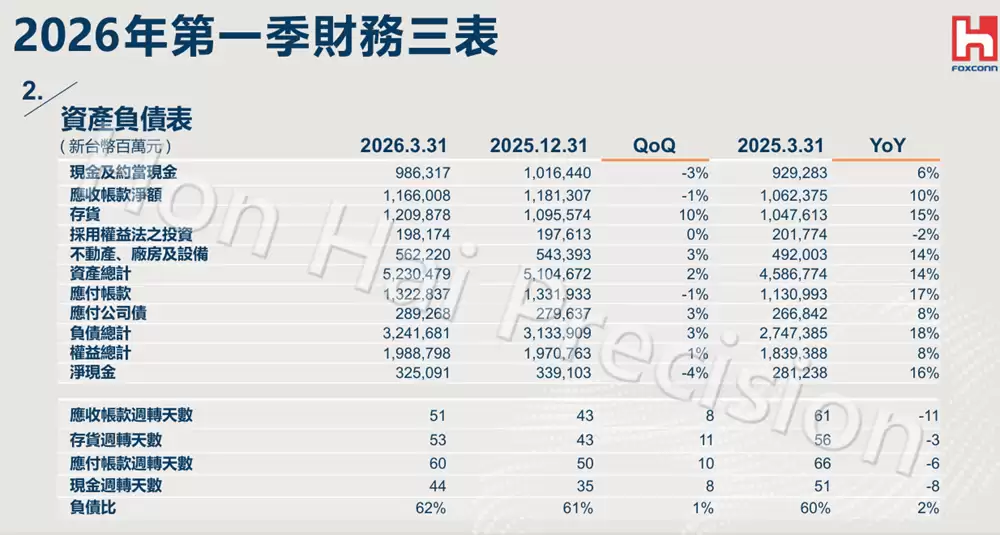

再看资产负债表,截至3月底,鸿海总资产达5.23万亿新台币,同比增长14%。现金及等价物维持在9863亿新台币的历史高位;存货则环比增长10%至1.21万亿新台币,这反映出公司为应对AI服务器及消费电子业务的需求,正在进行积极的原材料储备。

对于第二季度,虽然仍处传统淡季,但受AI需求高速成长的推动,鸿海预期营收将呈现环比与同比双增长。其中,云端网络产品表现最为强劲;消费智能产品因处于新旧机型转换期,季度表现预计持平,但全年需求仍优于去年。

电脑终端产品业务则受益于新品拉货,环比有望显著增长,不过受内存供应紧张影响,同比可能持平。

全年来看,鸿海维持“强劲成长”的展望不变,并表示当前能见度比3月份时更高。蒋集恒提到,北美四大云服务厂商今年的资本支出总额已超过7000亿美元,且2027年仍将持续增加,这预示着AI投资已进入一个长期的扩张周期。

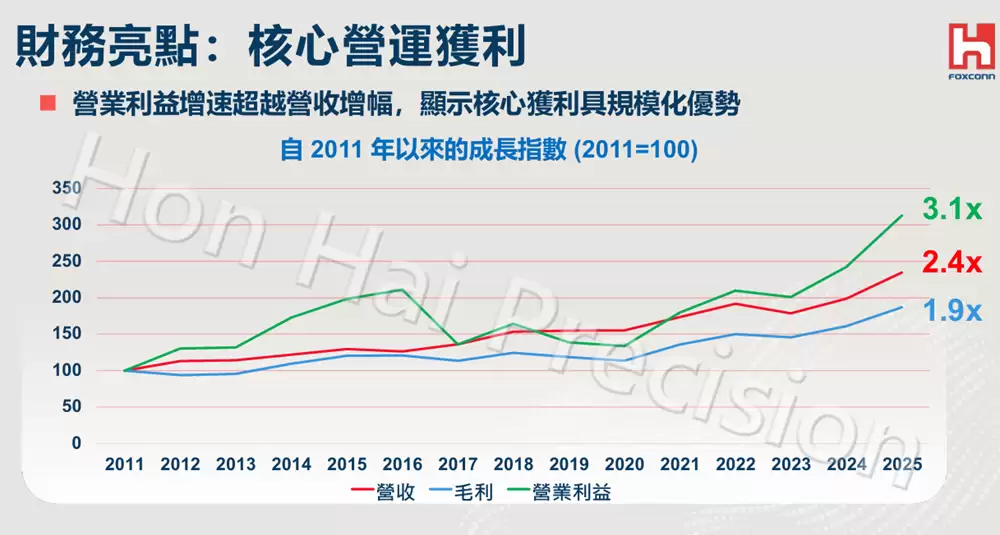

为此,鸿海今年的资本支出预计将较去年增加三成以上,重点投向区域制造布局、自动化升级与核心产能扩充,以应对未来的AI产业需求。蒋集恒强调,近年来鸿海不仅营收在成长,营业利益的增速更明显快于营收,这表明AI业务带来的规模化和自动化效益已经开始显现。

二、原材料涨价影响几何?美国将成最大AI服务器生产基地

在财报电话会上,AI服务器、盈利能力与全球产能布局成为分析师关注的焦点。面对近期地缘整治变化与原材料涨价压力,蒋集恒表示,鸿海仍将“营业利益率3%以上”作为核心经营目标。他解释道,公司许多业务采用“buy-and-sell模式”,产品价格会随成本动态调整,因此“成本的波动对我们绝对获利的影响相对有限”。

他进一步补充,随着AI相关业务规模扩大以及关键零组件自制能力的提升,“今年(营业利益率)还是很有机会优于我们在2025年3.2%的水准”。

AI服务器无疑是整场会议的主轴。蒋集恒称,鸿海与北美主要云服务提供商(CSP)保持着长期稳定的合作。随着GPU与ASIC方案的快速扩张,“预期在今年,GPU和ASIC业务的成长动能依然会很强劲”。他预计,在下一代GPU AI机柜上,鸿海在“客户覆盖程度、参与深度以及整体交付能力”方面都将进一步提升,“市占率也将会比前一代更高”。

针对定制化的ASIC服务器,蒋集恒表示,目前主要CSP都在积极开发自己的ASIC方案,而鸿海在系统级机柜开发与生产方面的经验构成了独特优势。除了整机制造,鸿海也持续扩大在液冷散热、机构件、高速传输、电源模组与系统验证等高附加值领域的布局,希望通过提升关键零组件自制率来强化整体竞争力。

外界同样高度关注近年来兴起的寄售(consignment)模式。鸿海CFO黄德才表示,目前ASIC服务器业务中,“寄售是主要的模式”。原因在于ASIC芯片高度定制化,没有通用的市场价格,寄售模式更利于客户与供应链的紧密协作。他谈到,采用该模式后,“存货部分就可以大幅降低”,这能显著减轻公司的营运资金压力。

除了AI服务器,鸿海对传统通用型服务器市场也保持乐观。蒋集恒指出,过去两年鸿海的通用服务器业务均维持了双位数增长,尤其是CSP客户需求强劲,反映出AI数据中心建设同样拉动了通用服务器的需求。他预估,“2026年通用服务器业务仍然有机会维持双位数的成长”。

在产能布局上,蒋集恒透露,美洲目前已是鸿海最大的AI服务器生产基地(在墨西哥、美国等地设有工厂)。鉴于地缘整治与客户本地化生产的需求,“美国未来会逐步成为鸿海最大的AI服务器生产基地”。

结语:果链巨头的集体转身

纵观整场电话会,消费电子制造业务已不再是管理层主动阐述的重点,问答环节中相关的问题也寥寥无几。

鸿海对AI服务器业务的全力押注,并非孤例。实际上,许多曾深度嵌入消费电子供应链的企业,如立讯精密、蓝思科技等,近年来也在同步调整航向,将更多资源投向AI服务器、数据中心及算力基础设施等新赛道。

对于这些一度高度依赖单一终端客户的制造巨头而言,AI算力基础设施正从一个“补充选项”,快速演变为更具确定性和成长性的核心增长极,并悄然重塑着它们下一阶段的发展轨迹。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:果链巨头转型AI服务器业务 三个月营收突破千亿大关要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点在选择阿里云服务器时,许多用户面对2核4G、4核8G、8核16G等常见配置,常常被经济型e、通用算力型u1、u2i、计算型c9i等实例名称搞得一头雾水——看似配置相近,价格却相差悬殊。例如同样是2核4G,经济型e实例最低仅需599 93元,通用算力型u1有特价199元,而计算型c9i起步价高达118

DeepSeek、通义千问等大语言模型的迅猛发展,使得AI辅助开发已成为常态。代码生成、方案设计、效率提升,这些都已成为现实。然而,一个被许多开发者忽视却普遍存在的难题是:如何将AI输出的那一长串Markdown内容,工程化地转换为可交付的Word或PDF文档? 这绝非简单的复制粘贴操作,两者之间隔

针对视觉语言模型依赖时间顺序判断任务进度的缺陷,浙江大学等团队提出EgoTSR方案,包含4600万样本数据集与三阶段课程学习。该模型通过正反向图像对暴露时间偏差,结合子任务规划器实现长程任务推理,在双向评测中准确率超92%。

大模型API调用成本,核心就是Token计费机制如何设计。阿里云百炼平台提供按量付费、Token Plan、Coding Plan和AI通用型节省计划四种计费模式,每种都有独特的门道。本文从计费逻辑、适用场景、价格对比三个维度深入剖析,帮您找到最能节省成本的方案,把每一分钱都用在实处。 一、按量付费

- 日榜

- 周榜

- 月榜

热点快看