AI短剧日产千部背后:行业两极分化现状解析

2026年的短剧行业,正处在一场风暴的中心。这并非寻常的技术迭代,而是一场从生产源头到全球市场的系统性重构。

数据是最直观的证明。根据中国网络视听协会的数据,今年第一季度全行业上线的微短剧就达到了约12.8万部,其中超过95%的内容由AI生成。成本对比更是触目惊心:传统模式制作一部短剧需要约50万元,而AI制作将其压缩到了3至5万元,降幅超过90%。一边是横店剧组的锐减与演员收入的腰斩,另一边却是AI人才年薪百万、出海市场高达6.5亿美元、头部平台毛利率逼近80%的冰火两重天。

显然,这已经超越了“降本增效”的范畴,它正在重新定义内容产业的价值链条。

产能供给革命:从“稀缺”到“泛滥”

一切碘伏的起点,都源于产能的爆炸式增长。

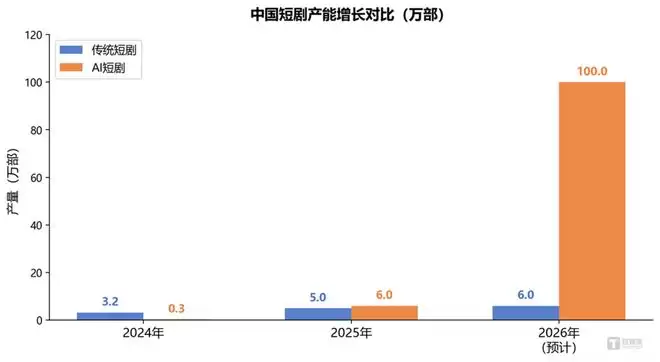

市场从“内容稀缺”过渡到“内容泛滥”,仅仅用了不到两年时间。2026年第一季度,AI微短剧上线量约12.2万部,真人短剧的份额已被挤压到不足其二十分之一。AI仿真人剧的渗透速度同样惊人——

据DataEye数据,漫剧百强榜中AI仿真人短剧占比已从2025年初的约7%飙升至2026年3月的超过60%。

这场产能革命的引擎,是中国AI视频模型的集体突破。当OpenAI的Sora在2026年3月因“商业模式未达预期”而关停时,国内的模型正在加速商业化落地:Seedance 2.0强化叙事控制,Kling 3.0追求长视频效率,阿里的“快乐小马”瞄准多语言出海市场。尤其是昆仑万维的SkyProduction系统,已经能实现“剧本直达成片”,在6小时内完成18种语言的翻译、配音和数万条投放素材的生成。可以说,国产模型已经实质主导了行业节奏。

图1:中国短剧产能增长对比(万部) | 数据来源:DataEye、骨朵网络影视、中国网络视听协会(2026Q1)

然而,产能膨胀的速度,远远超过了优质内容的产出速度。一个残酷的数据是:截至2026年2月,在播的AI剧和漫剧总量超过12万部,但播放量破亿的头部作品不足150部,爆款率仅约0.12%。

原因在于,短剧高度公式化的叙事模式——霸总、复仇、重生、逆袭——恰恰是生成式AI最擅长复制的“套路”。正如一位投资人所概括的:“短剧本就是实时、数据驱动的,AI只是进一步强化了这种模式。”这直接导致了内容的严重同质化,成为行业最大的隐忧。

市场规模仍在飙升。据艾媒咨询的报告,2025年中国动画微短剧市场规模已达189.8亿元,同比增长276%,一个百亿新赛道数月即成。政策层面,微短剧首次写入国家五年规划,广电总局将AIGC内容纳入分类审核,平台激励也在加码。行业正从野蛮生长转向合规化,但“量增质未增”的天花板,已经隐约可见。

成本坍塌:从“重资产”到“轻生产”的制作革命

产能暴增的根源,在于制作成本的彻底坍塌。

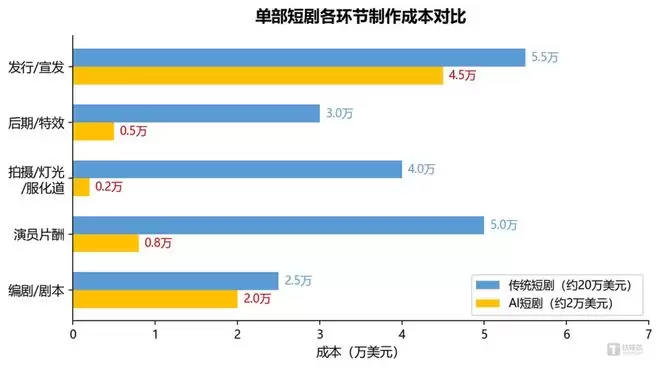

传统短剧成本的大头——演员片酬、拍摄制作、后期特效,合计能占到总成本的60%左右。而AI短剧将这些环节的成本压缩到了近乎可以忽略的程度。这意味着,整个制作环节的产业价值被急剧稀释。

图2:AI短剧 vs 传统短剧:制作成本结构重构 | 数据来源:综合行业访谈及公开数据整理(2026Q1)

成本结构的巨变,在财务数据上体现得淋漓尽致。昆仑万维2025年短剧业务毛利率高达79.19%,AI量产模式功不可没。但值得注意的是,同年公司整体却净亏损15.93亿元,高增长的短剧业务尚未能扭转全局。

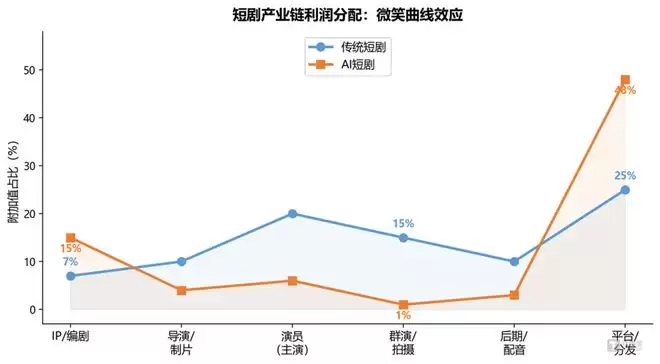

这场成本革命的本质,是“内容生产”本身不再构成门槛,“创意+流量”成为了新的价值高地。产业链随之呈现出经典的“微笑曲线”效应:高附加值向两端(创意与分发)集中,而中间的执行环节价值急剧萎缩。

图3:短剧产业链利润分配重构 | 数据来源:综合猫眼专业版、骨朵网络影视、昆仑万维2025年报

微笑曲线的两端,正是利益重构的焦点。

左端是IP和创意。掌握故事原创能力的编剧和版权方,议价权似乎提升了。但矛盾在于,AI同时也大幅降低了编剧的入门门槛,导致供给增加,单价反而可能承压。历史经验表明,当出版门槛因技术降低时,最大受益者往往是平台而非创作者。如今,编剧的竞争者甚至不再是同行,而是AI本身。创意的价值在被稀释,头部效应只会更加残酷。

右端是平台和分发。当内容供给从稀缺变为无限过剩,掌握流量入口和分发算法的平台,其话语权被空前放大。AI降低了生产成本,但流量获取成本并未同步下降,“买量”成了新的护城河。2026年第一季度,TikTok短剧创作者分账总额约1.7亿元,这还是在测试调整期。生产端的无限供给,进一步巩固了平台的核心地位。

而处于曲线底部的演员、摄影师、灯光师、化妆师、配音演员等传统岗位,其价值正被压缩至趋近于零。这不是缓慢的替代,而是断崖式的价值重组。成本趋零的背后,是整个内容行业价值体系的一次彻底洗牌。

劳动力撕裂:冰火两重天的行业阵痛

价值体系的重构,最直接的承受者是人。

“横店的剧组快灭亡了”曾登上热搜,这并非危言耸听。2025年,超六成真人短剧组停工,演员日薪从数千元跌至数百元,群演开始转行摆摊。与之形成鲜明对比的是,头部公司为争夺AI短剧出海人才,开出了百万年薪,整个行业的人才缺口估计超过60万。

旧岗位的消失与新岗位的诞生在同时发生,但存在着严重的技能错配。AI短剧制作团队从传统的数十人压缩至十人左右,摄影、灯光、化妆等岗位几乎从流程中消失。新催生的AIGC导演、提示词工程师等岗位,所需技能与传统影视岗位几乎没有交集。这意味着,对于大量被替代的从业者而言,他们面临的是“技能归零”,而非“技能升级”。行业不是在“升级”人,而是在“换一批人”。

一位哲学专业毕业的编剧朱凤的经历颇具代表性:她在2025年4月卖出了第一个剧本,稿酬约2万元。但随着AI普及,她已签约的项目被取消,稿酬预期也大幅下降。

她的处境折射出一个更普遍的结构性问题:传统从业者被替代的速度,远快于他们转型的速度。行业虽然喊出“不唯学历、不卡专业”的口号,AIGC导演和出海编剧也能获得可观收入,但新岗位的总量,远远无法吸纳被淘汰的传统从业者。

对比好莱坞编剧和演员工会为限制AI替代而发起的罢工,中国高度分散的短剧行业,个体从业者几乎缺乏集体议价能力。当旧岗位的消失速度远超新岗位的创造速度,而社会保障与再培训体系又相对缺位时,产业变革的阵痛就极易转化为社会问题。这并非技术的失败,而是制度安排滞后的必然结果。

出海狂飙:不是文化输出,是商业模式的全球化复制

尽管国内劳动力市场经历阵痛,但中国短剧的全球化扩张却一路狂飙。出海,已成为AI短剧最强劲的增长引擎。

市场已从服务海外华人,快速推进到本地化运营。北美爱看都市情感,东南亚偏好霸总逆袭,日韩钟情甜宠穿越,中东则聚焦王室权谋。ReelShort、DramaBox等中国平台已在多国应用商店榜单名列前茅。

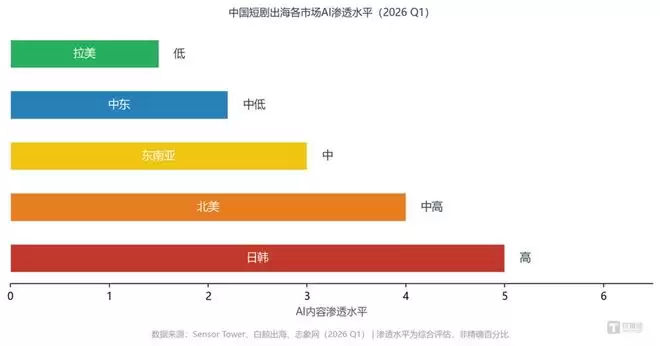

图4:中国短剧出海各市场AI渗透水平(2026 Q1) | 数据来源:Sensor Tower、白鲸出海、志象网(渗透水平为综合评估,非精确百分比)

AI在不同市场的渗透,受两种逻辑驱动:一是格式兼容性,如日韩市场因动漫基础好,对AI漫剧接受度高;二是成本经济性,如文化差异大的中东、拉美市场,AI成为绕过高昂本地化拍摄成本的最优解。两者共同指向一个结果:AI大幅降低了内容本地化的边际成本。

必须清醒认识到,这本质上并非“文化输出”,而是将国内已锤炼到极致的“情绪付费+精准买量”商业模式进行全球化复制。一场三重套利正在同步发生:流量套利——将国内优化的买量模型直接套用于海外平台;成本套利——AI生成使本地化内容成本降至真人拍摄的一小部分;数据套利——直接迁移国内积累的用户行为模型,缩短海外市场验证周期。

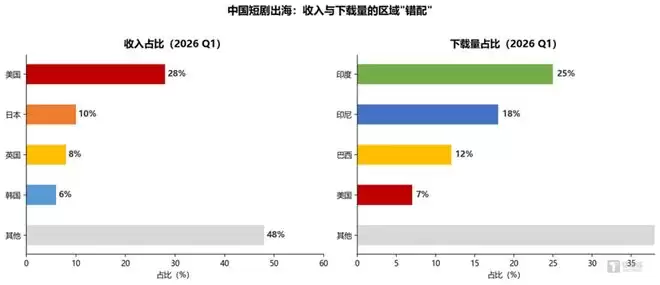

据估算,2026年海外AI短剧市场规模预计达6.5亿美元,同比增长约6倍。一个有趣的“错配”现象是:收入主要来自美国、日本等发达市场,而下载量却集中在印度、印尼等新兴市场——钱在发达国家赚,流量在新兴市场获取,买量效率惊人。

图5:中国短剧出海收入与下载量的区域“错配” | 数据来源:Sensor Tower、界面新闻、ChinaBizInsider(2026Q1)

然而,狂飙之下风险暗藏。欧盟《人工智能法案》部分条款已生效,对AI生成内容提出强制标注要求;美国加州也已通过深度伪造限制法案。AI能解决“外观”本地化,却难以解决“价值观”本地化。全球化复制跑得越快,在合规与文化适配上的“欠账”就可能追得越紧。

用户心理:接受度高,但“似真非真”是最大门槛

出海成功的前提,是用户到底买不买账?数据给出了肯定的答案。

调研显示,中国短剧用户中超过八成对AI生成内容持正面态度,近七成用户表示“只要剧情好,不在意画面来源”,而能准确识别AI片段的用户不到三成。

这说明了两个关键点:

AI短剧的视觉质量已跨过“及格线”;用户消费的核心是“情绪密度”而非“视觉质量”,画面来源并非决策关键。

但接受度高,不等于没有底线。更细致的观察发现,观众排斥的往往不是“不像人”的卡通画面,而是那种“似真非真”、处于恐怖谷地带的中间态。当AI生成的角色面部有微妙违和感时,观众的出戏感远高于风格化明显的作品。这可以称之为“恐怖谷2.0”——核心矛盾在于“承诺像人却未能完美兑现”。

这一发现直接影响了行业的题材策略。头部公司已形成共识:先攻占AI擅长的玄幻、古风、二次元领域,这些题材靠“脑洞”和特效取胜,观众对画面瑕疵容忍度高;暂时回避AI不擅长的现实主义题材,因为“真实感”是其生命线,容错率极低。当观众对AI画面“不在意”成为常态,竞争的核心将彻底从“画面真实感”转向“叙事吸引力”。

终局思考:当生产不再是瓶颈,价值在哪里

纵观这场变革,一条清晰的因果链已然浮现:技术成熟→成本趋零→产能暴增→内容过剩→价值向创意与分发转移→传统岗位淘汰→商业模式全球复制。

每个环节都在加速,但最终指向一个根本性问题:当技术让“生产”变得轻而易举时,价值的锚点究竟在哪里?

短剧为AI视频生成提供了第一个规模化付费场景,验证了从付费解锁到广告的商业模式。这套逻辑很可能被复制到广告、电商、游戏剧情等领域。从网文到短视频,每次内容范式革命都遵循类似路径,但AI短剧有一个前所未有的特征:它是第一次“生产端去人化”的速度,远远超过了“消费端需求消化”的速度。

回看中国AI短剧的现状,产能、技术、资本,乐观的信号不少。但爆款率仅0.12%的现实,揭示了内容同质化的严峻苗头。与此同时,版权纠纷案件显著增长,审核机制面临挑战,从业者转型困难,三重压力叠加。

AI短剧的狂飙,从来不是孤立的技术事件。它是内容工业化、全球化、智能化三重浪潮的历史性的交汇。它以一种极端的方式提醒整个行业:当生产不再稀缺,创意的价值、审美的高度、人性的温度,才是内容产业最终且唯一的护城河。

未来的短剧行业不会消失,但格局必将重塑。最终能留下的,大概只有两种人:真正的创意者,和极高效率的执行者。而那些仅仅依赖体力、经验与重复劳动的中间环节,终将被时代的洪流所淘汰。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

嫦娥七号任务下半年择机发射 各项工作按计划推进

我国正体系化整合月球探测任务,将载人登月与无人探月统一纳入“月球探测工程”。嫦娥七号计划下半年发射,将对月球南极开展“绕、落、巡、飞跃”立体探测并推动国际合作。同时,载人航天工程将有序推进长征十号火箭、梦舟飞船及揽月着陆器等关键任务,为载人登月奠定基础。

神舟二十三号发射任务准备就绪即将升空

神舟二十三号已具备发射条件,将采用自主快速交会对接模式,与天和核心舱径向端口对接。届时中国空间站将形成“三船三舱”组合体,为后续复杂在轨任务奠定基础,标志着我国空间站建设进入新阶段。

AI短剧日产千部背后:行业两极分化现状解析

2026年短剧行业因AI技术发生系统性重构。AI生成内容占比超95%,制作成本骤降超90%,导致产能暴增与内容同质化。行业呈现两极分化:传统岗位价值萎缩,而创意、分发端及AI人才价值凸显。出海市场迅猛增长,商业模式全球复制,但面临合规与文化适配挑战。当生产不再稀缺,创意与叙事吸引力成为核心价值。

嫦娥七号任务计划下半年择机发射 各项工作有序推进

嫦娥七号任务各项工作正按计划有序推进,计划于今年下半年择机发射。目前探测器系统、运载火箭系统、发射场系统等各项准备工作正稳步开展,任务团队正全力确保发射任务圆满成功。

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题