宁德时代与车企产业链利润分配三大问题

一家电池供应商的利润,能抵得上四家头部车企的总和。这听起来有些不可思议,但却是当下汽车产业链的真实写照。

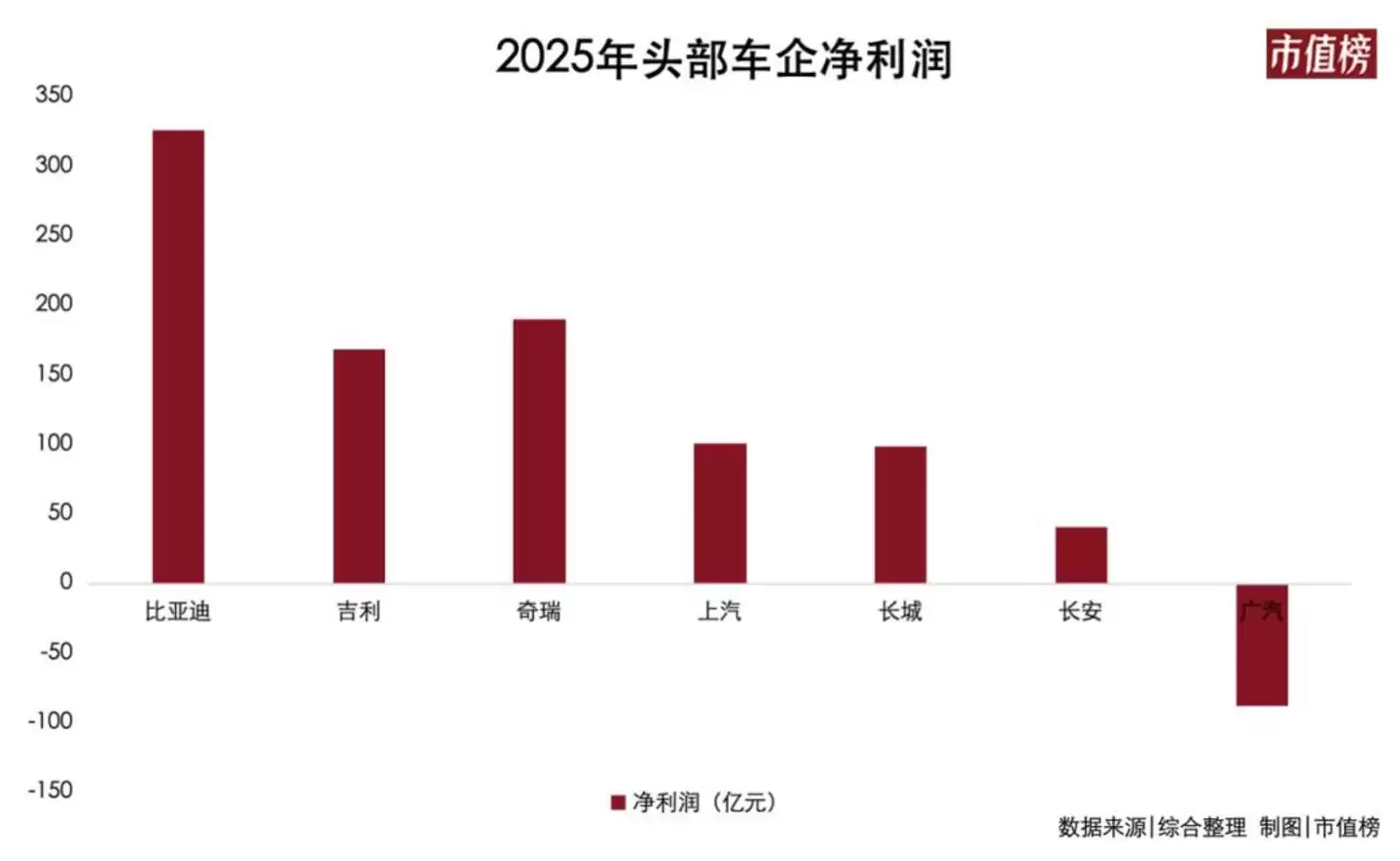

2025年,宁德时代净利润达到722亿元。这一数字,比同期比亚迪、吉利、奇瑞三家头部车企的利润总和还要多出近40亿元——几乎相当于一个长安汽车的全年盈利。进入2026年,其第一季度净利润增速依然超过48%,增长势头不减。

与之形成鲜明对比的,是下游整车厂的窘境。乘联会秘书长崔东树在今年3月的一次公开讲话中,用“惨不忍睹”来形容车企的利润状况,并直言“剩下的整车企业基本没钱了”。

产业链的利润天平,正明显向上游倾斜。类似的剧情,在酒旅行业也曾上演:平台拿走了大部分利润,而商家则在微利线上挣扎。当一个环节攫取了整条链上过多的收益,质疑与反思便随之而来。

与此同时,“市值破2万亿”、“市值超越丰田”等消息不断刷屏,将宁德时代推至舆论的风口浪尖。

但这一切究竟是如何发生的?分工本应带来双赢,为何在汽车产业却演变为“上游吃肉、下游喝汤”的局面?这种利润分配的失衡,对行业的未来又意味着什么?

一、车企的账本:从理性分工到战略错位

先看一组数据:2025年,中国汽车行业的销售利润率已跌至4.1%,部分月份甚至跌破2%,12月单月仅剩1.8%。相比之下,制造业的平均利润率是5.9%。汽车销售利润微薄,已成为行业常态。

而动力电池,这块占整车成本30%-40%的核心部件,却成了产业链上最赚钱的环节。问题的根源,在于一场始于多年前的战略选择。

回溯新能源车从边缘走向主流的初期,中国车企面临一个关键抉择:电池,是自己造,还是向外买?

自己造,意味着闯入一个完全陌生的技术领域。动力电池属于电化学体系,需要长期的材料积累和工艺沉淀,这与车企擅长的机械集成、电子控制并非同一赛道。况且,当时技术路线尚不明朗,上游原材料价格波动剧烈,动辄翻倍或腰斩。贸然投入上百亿扩产,一旦押错技术路线,后果不堪设想。

向外买,则显得“聪明”许多:轻资产、快周转、风险可控。省下的资金可以投向底盘、营销和智能化——从当时的财务视角看,这无疑是一笔划算的账。

大多数车企选择了后者。从亚当·斯密的分工理论到大卫·李嘉图的比较优势,经济学数百年来都在阐述同一个道理:专业化分工能带来最高效率。这也构成了传统汽车工业成熟的分工模式:整车厂负责集成,供应商提供零部件。

历史似乎证明了这一选择的“正确性”。2017年至2024年间,实现装车配套的动力电池企业从102家锐减至58家,淘汰率超过四成。行业洗牌的残酷,恰恰印证了当初“避险”的合理性。此后十年,中国车企沿着这条分工路径狂奔,将新能源车产销量推至全球第一。

然而,问题恰恰出在“分工的对象”上。

传统燃油车时代,发动机虽是核心,但其协作界面经过数十年打磨已高度标准化。电动化时代的动力电池则截然不同,它与整车的电池管理系统、热管理策略、底盘结构深度耦合。切换电池供应商,不亚于一次涉及电芯、模组、电池包乃至整车控制器的系统性重新开发。

用采购“标准化轮胎”的思维,去采购“深度定制化”的电池,本质上是一次战略错位。

当然,也有例外。比亚迪凭借其电池起家的基因,选择了自研自产三电系统的重资产模式。代价是账面上常年沉淀着巨额资本,承担着更高风险;回报则是当全行业被电池成本压得喘不过气时,它拥有更厚的利润缓冲垫。2025年,比亚迪汽车业务毛利率仍保持在20.49%,虽为三年最低,但在同行中已属领先,也使其在价格战中拥有更多主动权。

那么,车企今日的困境,仅仅是当初选错了吗?事情没那么简单。当下游车企在价格战中利润微薄时,上游的宁德时代却几乎满产运行,2025年产能利用率高达96.9%。这背后是三重挤压共同作用的结果。

首先是市场集中度带来的定价权。2025年,宁德时代拿下国内43.4%、全球39.2%的装车份额。当一家供应商占据近半壁江山,话语权便自然向其倾斜。

其次是输入型成本压力。2025年下半年起,电池核心原材料碳酸锂价格从每吨5.8万元的低点,最高涨至接近19万元。

最后是下游残酷的“囚徒困境”。自2024年开打的价格战至今未息,车企为保住市场份额被迫跟进,导致利润空间被持续压缩。2025年,新能源汽车平均售价下降约11%;2026年开年,近70款车型集中降价,新能源车平均降价达3.8万元。

更微妙的是,电池品牌本身已成为消费者决策的重要因子。宁德时代在C端积累的强大认知,让车企在考虑切换供应商时,不得不掂量消费者的接受度。

于是,一个颇具讽刺意味的局面形成了:下游车企利润单薄,却还要排队支付预付款,以锁定上游的电池产能。

二、宁德时代的账本:话语权是赌出来的

宁德时代在产业链中的强势地位,在其财报中体现得淋漓尽致。

利润表上,其2025年净利率超过18%。即便在2026年一季度碳酸锂价格高企、全行业承压时,其毛利率和净利率依然坚挺,营收和净利润均实现约50%的增长。正如群益证券研报所指出的,公司通过长协订单对冲原材料波动,并凭借产品竞争力优化结构、提升利润。直白地说,涨价压力被它有效消化或传导了。

资产负债表则揭示了更深层的控制力。截至2025年,宁德时代拥有超过400亿元的合同负债(即客户预付款),同比增幅超70%。同时,其应付给上游供应商的账款和票据,在2026年3月底合计超过3000亿元。

“下游的钱提前收,上游的钱往后拖”,这种在制造业中罕见的双向资金占用能力,是“宁王”产业链话语权最直接的证明。

这份话语权从何而来?

第一是市场份额铸就的“必需品”地位。任何一家车企进行供应链规划时,宁德时代都是无法绕开的名字。其庞大的体量,也使其电池尺寸、规格等在事实上成为了行业标准。

第二是技术耦合构建的“迁移壁垒”。从CTP到麒麟电池,再到神行超充,宁德时代持续将电池从“零部件”升级为“技术平台”。这些深度整合的方案,大幅提高了车企切换供应商的成本。即便市场出现成本更低的选项,车企也不会轻易迁移。

第三是合资绑定形成的“利益共同体”。新能源汽车产业早已超越简单的采购关系,进入融合发展阶段。过去几年,宁德时代与上汽、广汽、一汽、吉利、长安等主流车企成立了多家合资电池工厂。车企在合资项目中押注了设备、产线和未来产能规划,转身的难度自然倍增。

然而,话语权的建立绝非一日之功,动力电池行业也从来不是风平浪静。

除了技术路线之争,整个行业长期笼罩在“产能过剩”的质疑中。早在2017年,行业总产能已超200GWh,但利用率低迷。宁德时代副董事长黄世霖当时曾预测,“2019年可能用掉的都还不到五分之一”,“产能过剩会延续到2024年”。在“白名单”制度废除、外资电池巨头卷土重来的背景下,逆势巨额扩产,曾被质疑是否为“过度融资”,是否会重演光伏行业“扩产后暴跌”的悲剧。

可以说,宁德时代今天的利润,不仅是技术领先的溢价,更是过去十年敢于扛风险、押产能、做重资产所获得的风险补偿。它赌对了技术路线,也赌对了市场规模。

三、产业链再平衡:博弈与破局

汽车工业百年历史,垂直整合与水平分工模式交替主导,各有成败。产业链的利润分配,始终处于动态平衡之中。不变的规律是:谁掌握了不可替代的环节,谁就拿走最大的一块蛋糕。十年前,这个环节是整车品牌与销售渠道;十年后的今天,则是动力电池。

但利润过度集中于单一环节,长远来看并不利于产业生态的健康。

当车企销售利润率跌至4.1%,其在车型平台、智能驾驶等领域的投入必然捉襟见肘。消费者最终购买的是整车,而非一块电池。如果整车端的创新因资金不足而停滞,电池技术的领先也将失去应用的舞台。

话语权失衡更会波及整个生态链中的中小企业。2024年,国内整车企业平均账期长达170至200天,意味着供应商要等半年以上才能回款,部分中小零部件企业的回款周期甚至超过300天。资金链压力可见一斑。

为此,产业链的自发调节已经开始。2025年6月,一汽、东风、比亚迪、吉利等17家车企集体承诺,将供应商账期压缩至60天以内。中汽协随后发布倡议。到2026年2月,调研显示大部分重点车企已将账期压缩至54天左右。

与此同时,处于利润顶端的宁德时代,其应付账款周转天数(未纳入应付票据)在2025年超过了160天。作为产业链的龙头,其在享受优势地位的同时,也理应承担起相应的企业社会责任,促进链条的良性循环。

下游车企早已意识到“为宁德时代打工”的问题,并试图通过引入二供、三供以及自研电池来破局。“去宁化”取得了一定进展:2025年,宁德时代国内市占率降至43.42%,较上年下滑1.67个百分点。中创新航、国轩高科、欣旺达等第二梯队厂商份额有所提升。

自研电池也开始结出果实。吉利整合电池业务成立的“吉曜通行”,2025年装机量达15.08GWh,首次跻身行业前十;广汽旗下的因湃电池也已建成18GWh产线,装机量位列第十二。两家车企系电池品牌首次打入年度装车榜单,意义非凡。

但局面远比“此消彼长”复杂。另一个方向的合作也在密集进行:2025年下半年以来,宁德时代先后与北汽福田、长城汽车、广汽集团、岚图汽车等签署了长达十年的战略合作协议,与长安汽车签署五年深化备忘录。

车企一边扶持“二供”寻求制衡,一边在高端和关键项目上继续“锁单”宁德时代。这两种看似矛盾的动作恰恰说明:在当前的液态电池技术框架下,完全绕开宁德时代并不现实。2026年一季度,宁德时代市占率反弹至50.1%,时隔五年重回半壁江山,也印证了其基本盘的稳固。

真正可能重塑供应链格局的机会窗口,在于下一代技术——固态电池。

目前,吉利计划于2026年完成自研全固态电池Pack下线并装车验证,2027年小批量产业化;长安汽车预计在2026年第三季度前完成“金钟罩”固态电池的搭载验证,2027年逐步量产;广汽则已建成首条大容量全固态电池中试产线,计划2026年小批量装车。

行业共识是,2026年将是固态电池的装车验证年,2027年启动示范量产,而规模化市场则要等到2030年前后。固态电池涉及电解质材料、制造工艺、核心设备的全面重构,这无疑是一次价值链的重新洗牌。车企能否在这个关键窗口期内建立起自主的固态电池能力,将最终决定未来是“产业链格局重塑”,还是继续在原有的分工体系下寻找新的平衡点。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

比亚迪宋Ultra DM-i上市12.99万 承诺城市领航安全兜底

2025年5月28日,比亚迪王朝网全新力作——宋Ultra DM-i正式推向市场,共推出5款配置车型,官方售价区间为12 99万至15 99万元。此次定价策略极具突破性:一款拥有310公里纯电续航能力的中型插电混动SUV,直接下探至13万元级别市场。作为王朝网络的新旗舰,该车明确瞄准高频出行需求场景

王传福宣布比亚迪天神之眼L3/L4首搭超千线激光雷达

5月28日晚,比亚迪在深圳举行了一场备受瞩目的智能化战略发布会。董事长王传福登台后,明确提出了一个关键判断:高等级自动驾驶已从“遥不可及”正式进入“指日可待”的新阶段。这一表态分量十足,因为其背后是比亚迪在智能驾驶领域的最新战略布局。据王传福透露,比亚迪天神之眼自动驾驶版(即L3 L4级别方案)将首

红米K90 Max线下上手体验与真实评价

红米K90 Max终于正式亮相,对于期待已久的米粉而言,第一时间亲自上手体验这款新机,感受它在性能、设计与体验上的全面进化,无疑令人兴奋不已。 不过话说回来,当前手机市场的成本压力摆在那里。一款产品若想在性价比上做到极致,往往需要在某些方面做出取舍,很难面面俱到地堆砌配置。这几乎已成为行业内的普遍共

嫌5000元iPhone Air贵?乞丐版iPhone体验惊喜

在商业层面上,iPhone Air算不上成功的商品,但在极客玩家里头倒是颇受欢迎。就拿雷科技编辑部来说,几乎人手一部。 大家喜欢这款手机,说到底还是因为它极致轻薄,在如今同质化严重的手机市场里,这种差异性总能带来点新鲜感。当然,它的短板也很明显,所以大都是当作备用机来用。 最近几年,主力机一直用安卓

王传福称比亚迪累计建成闪充站超6100座 成国内自建充电站最多车企

5月28日,比亚迪在深圳举办的智能化战略发布会上,董事长王传福亲自宣布,比亚迪已成为中国自建充电站数量最多的车企。截至5月27日,累计建成闪充站已突破6100座,这一成绩在新能源车企中展现出强劲实力。 回顾时间线,今年3月5日,比亚迪正式发布了第二代刀片电池与闪充技术,同步启动了名为“闪充中国”的大

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题