企业级SSD吞噬产能 NAND厂商季度利润超全年 消费级涨价无解

2026年第一季度全球NAND闪存营收达460亿美元,同比飙升近3 5倍,超过2024年全年。AI驱动企业级SSD占据40%份额,预计年底突破60%,消费级存储成本全面上涨。长江存储市占率升至13%,但产能紧张持续至2027年,消费级SSD短期无降价空间。

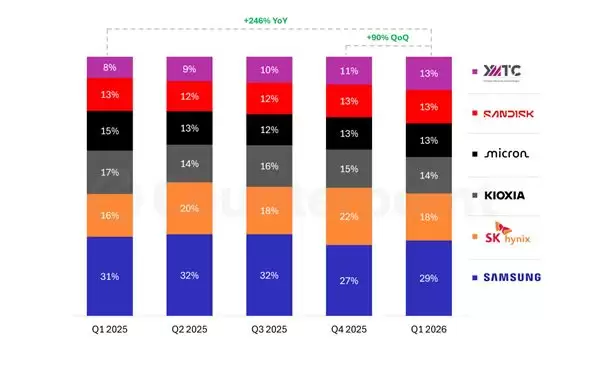

全球NAND闪存市场正迎来历史性的转折点。根据Counterpoint Research最新发布的报告,2026年第一季度,全球NAND闪存制造商的合并总营收达到了创纪录的460亿美元——这一数字同比飙升近3.5倍,更令人瞩目的是,单季度营收就已超过2024年全年的总和。先抛出几个关键判断:这轮暴涨背后,AI是核心驱动力;消费级市场正为此承受代价;而国产厂商抓住了一个难得的机遇窗口。

那么,推动这一惊人增长的因素究竟是什么?答案非常明确:AI数据中心对高速存储的刚性需求。目前,企业级SSD已占据NAND闪存市场40%的份额,报告甚至预测,到今年底这一比例将突破60%。换句话说,整个行业的重心正急速向企业级市场倾斜。

制造商们显然算得很清楚——优先将产能调配到利润更丰厚的企业级市场。但这直接导致了消费级存储供应链的压力骤升。从台式机、笔记本到手机、平板,乃至智能手表,各类消费电子的存储成本都在全面上涨。由此引发的连锁反应,正向整个硬件生态传导。

在供不应求的大环境下,二线芯片厂商的机会来了。国产长江存储成为这一轮最显著的受益者,其在全球消费级市场的市占率从2025年第一季度的8%跃升至本季的13%——这一成绩已与闪迪、美光等老牌厂商平起平坐。

但接下来需关注产能问题。分析师普遍认为,制造商最快到2027年或更晚才有可能实质性扩大产能。供应端受限,叠加需求持续高企,意味着消费级SSD的售价在短期内几乎没有下调空间。

存储成本的持续攀升正在冲击PC产业。如果下半年这一局面无法有效缓解,PC及相关硬件生态将面临更严峻的供应与价格压力。这正是整个行业需要密切关注的风险点。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

小米SU7六月销量揭晓零售34738辆批发超2万辆

7月1日,小米汽车官方微博发布消息称:2026年6月,月交付量稳定突破30000台。信息虽简短,但详细数据仍需参考乘联会的统计报告。 小米官方未单独公布具体数字,不过乘联会在6月全国乘用车市场分析中清晰列明:小米汽车新能源乘用车零售销量达34738辆,其中主力车型SU7批发销量突破2万辆,具体为20

Meta投资百亿美元建设加拿大首个数据中心

Meta在加拿大阿尔伯塔省投资约100亿美元建设首个海外数据中心,装机容量1吉瓦,预计两三年内建成。同时探索云计算业务,向第三方出售算力。市场对其资本支出逻辑和回报存在质疑。

iPhone 18 Pro A20 Pro芯片沿用LPDDR5X架构

苹果A20Pro芯片未用LPDDR6,沿用LPDDR5X,通道从4条增至6条,位宽达96-bit,优化AI推理、多任务及影像性能,成本与体验间优先释放当下性能。

三星全业务启动AI转型全面引入生成式AI工具

三星宣布全面启动人工智能转型,将在所有关联公司部署双子星、ChatGPT等生成式人工智能工具,覆盖设计、研发、生产、营销、服务等八大核心业务环节,同时设立专职人工智能组织,对高管和员工开展系统培训,并发布人工智能转型共同愿景宣言。

太平洋证券:硅烷材料从光伏辅料拓展至硅碳负极与光纤核心

电子特气是半导体制造第二大耗材,市场规模预计从2024年195亿元增至2030年708亿元。硅烷材料凭借“气体+含硅”双重特性,从光伏辅料向硅碳负极、光纤核心原料跃迁,成为重要增长极。

- 热门数据榜

相关攻略

相关攻略

2026-07-09 13:02

2026-07-09 13:02

2026-07-09 13:02

2026-07-09 13:01

2026-07-09 13:01

2026-07-09 13:01

2026-07-09 13:01

2026-07-09 13:01

热门教程

2026-07-09 13:02

2026-07-09 13:02

2026-07-09 13:02

2026-07-09 13:01

2026-07-09 13:01

2026-07-09 13:01

2026-07-09 13:01

2026-07-09 13:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程