彩虹股份19亿收购虹阳显示 股价连跌引第二曲线隐忧

彩虹股份拟19 16亿元收购虹阳显示33 42%股权,持股升至95 82%。虹阳显示主营G8 5+基板玻璃,2025年营收5 92亿元,净利润6522万元。收购对应市净率约1 1倍,财务投资者年化收益率约5 5%。市场疑虑犹存,股价四日跌近30%。基板玻璃国产替代前景可期,但良率爬坡与折旧压力仍是关键。

7月6日晚间,面板行业资深企业彩虹股份(600707.SH)披露了一项重大决策:计划投资19.16亿元,收购子公司虹阳显示33.4204%的股权。交易完成之后,彩虹股份对虹阳显示的持股比例将从62.4019%提升至95.8224%。而最初入局的三家财务投资者,在获得较低利息回报后逐步退出,市场解读此举带有“功成身退”的色彩。

虹阳显示是彩虹股份G8.5+基板玻璃(LCD)的主要运营平台。此次交易的整体估值约57.3亿元,对应市净率仅约1.1倍。对于一项刚刚进入放量阶段、资本开支较高、业绩尚未完全兑现的G8.5+基板玻璃资产来说,这一定价基本合理。毕竟,该类资产受折旧压力影响较大,规模效应的真正释放仍需时间。

这次收购背后,折射出彩虹股份“第二曲线”战略的机遇与隐忧。国产替代的叙事逻辑确实充满吸引力,但虹阳显示目前尚未充分亮眼的业绩也表明:G8.5+的良率提升与产能爬坡,才是决定这一战略布局能否成功的关键所在。

从市场表现来看,投资者的分歧与忧虑已经显现。近4个交易日,彩虹股份股价累计下跌近30%。消息发布后,今日股价仍低开震荡,最终跌幅达4.22%。市场用脚投票的态度,已经十分直接。

重新掌控虹阳显示

从时间脉络来看,此次收购并非简单的“高位接盘”,其背后有着清晰的发展路径:

2024年9月,虹阳显示正式设立,最初即为彩虹股份全资子公司。2024年4月,彩虹股份向其增资10亿元,用于推进咸阳G8.5+基板玻璃生产线项目建设。

2024年6月,为加快项目建设进度,虹阳显示开始引入外部资本。咸阳金财率先增资6.5亿元。2024年8月,彩虹股份、建信投资、中银资产等先后跟进,分别增资10亿元、7亿元、6亿元。

2025年8月,彩虹股份再次大手笔增资10.5亿元。自2024年4月以来,包括外部投资方在内的多轮增资,累计金额已超过50亿元。其中,彩虹股份对虹阳显示的直接注资已达30.5亿元。

进入2026年,即本次交易的当下,转让方咸阳金财、建信投资、中银资产分别持有虹阳显示8.36%、13.50%和11.57%的股权,交易对价分别约为4.85亿元、7.71亿元和6.6亿元。收购结束后,彩虹股份的持股比例将跃升至95.8224%,仅余咸阳金财持有少量剩余股份。

图源:公司公告

一个核心争议点在于:2024年引入,2026年重新购回,两年间这宗资产究竟价值如何?从数据看,交易价格并未明显失衡,甚至略微偏向上市公司股东利益。

财务数据提供了最直接的参考。2025年度,虹阳显示营业收入达到5.92亿元,同比增长88.47%;净利润为6522.07万元,同比增长118.48%。公司总资产为93.93亿元,净资产为51.87亿元。

综合来看,虹阳显示2025年末净资产为51.87亿元,本次整体估值57.3亿元,对应市净率约1.1倍,溢价幅度约为10%。考虑到其资产属性——项目刚刚完成爬坡,正处于产能释放初期,属于高资本支出、高技术壁垒、仍在起量的G8.5+基板玻璃产线——这一溢价水平并不夸张。

值得关注的是,三家财务投资者最终获得的回报接近“类固收”水平,并未对上市公司造成额外负担。它们于2024年合计投入19.5亿元,退出时的年化收益率仅为5.5%至5.9%。更重要的是,这些投资方在增资条款中“不设董事会、不参与日常经营”,本质上是一种带有附条件退出安排的准债性资金,而非长期股权合作方。

对于本次收购,彩虹股份在公告中给出了清晰解释:一是为了降低前期引入财务投资者所计提的财务费用;二是进一步强化对虹阳显示的控制力,提升经营决策与运营管理效率;三是保障产业技术发展的自主可控。经与少数股东协商,最终决定收购这部分股权。

“第二曲线”初具规模,转型仍需加速推进

液晶面板主业长期在行业周期的起伏中波动,而基板玻璃业务正是彩虹股份着力打造的“第二增长曲线”。

从业绩表现来看,2024至2025年间,G8.5+基板玻璃从点火、爬坡到正式量产,虹阳显示的收入从几乎为零增长至2025年的5.92亿元,净利润也突破6500万元。虽然这一规模相对于彩虹股份的整体营收仍不算大,但增长轨迹已日渐清晰。

放眼整个基板玻璃板块,它已稳居彩虹股份第二大业务位置。2024至2025年,该板块连续两年营收超过15亿元,仅次于液晶面板业务。值得关注的是,其毛利率持续高于面板业务,展现出较强的盈利潜力。2026年,彩虹股份规划该板块营收20.96亿元,增速回升至25%,占总营收比例预计提升至18.56%。

国产替代的故事尤其受到市场青睐。目前,我国基板玻璃国产化率仅为11%左右,而彩虹股份一家就贡献了其中超过70%的份额。公司已建成10条G8.5+产线。尽管销售单价有所下行,但在2025年触底基础上,产销情况已明显回暖。2025年,产销量分别达833.55万片和720.14万片,同比分别增长31.41%和15.28%。

不过,这些乐观预期能否最终落地,还取决于产线稳定运行、客户认证顺利推进、产品价格保持坚挺,以及产销率与成本控制等多方面因素的共同作用。

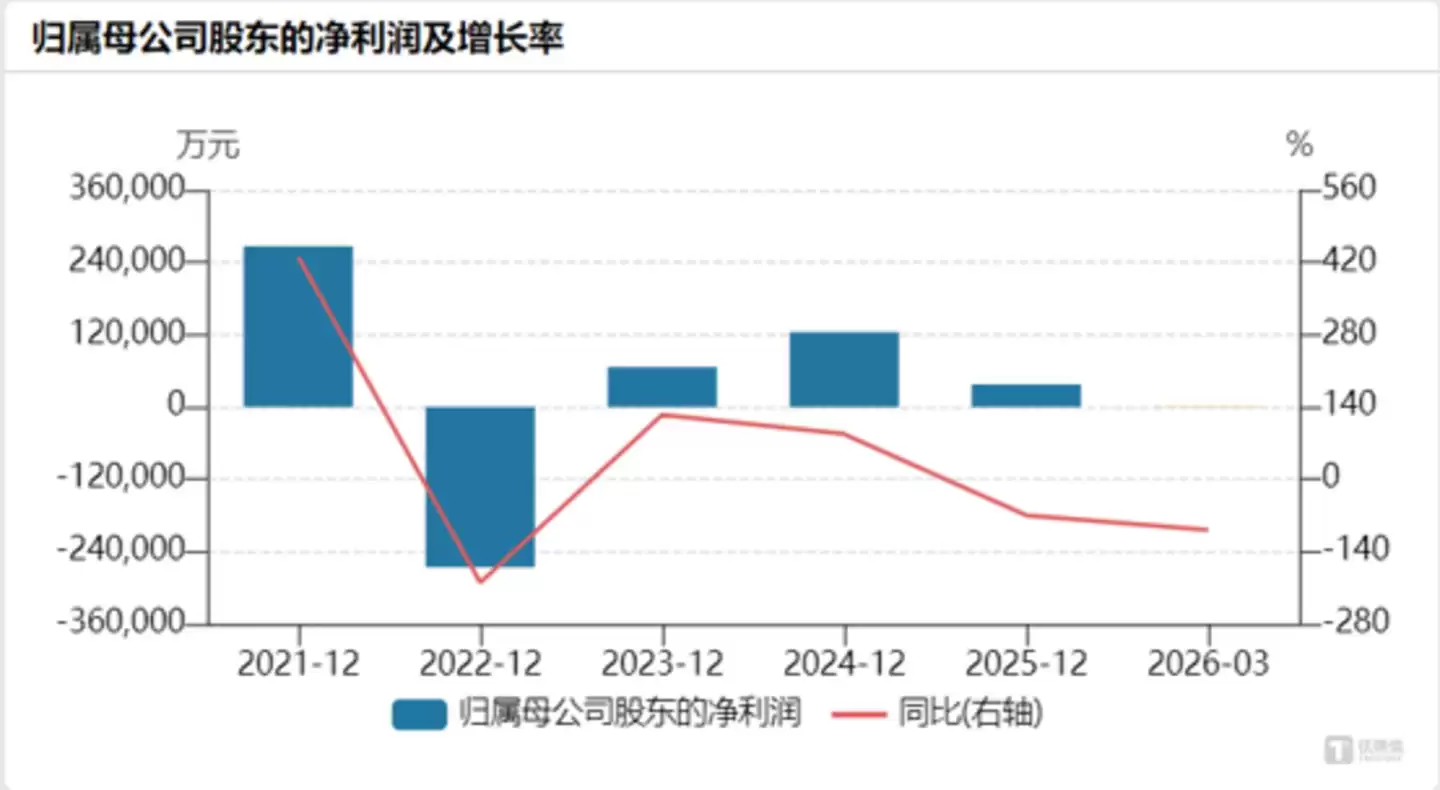

彩虹股份净利润走势

业务稳定性尚待加强,这是公司需要迈过的第一道槛。2025年,公司规划基板玻璃营收增速回升至25%,这一目标建立在“2025年价格触底”这一核心共识之上。该共识一旦被打破,市场预期便会随之动摇。

其次,规模效应尚未充分释放,盈利空间仍有待提升。一方面,折旧压力影响巨大——玻璃基板产线投资周期长、固定资产占比高,折旧成本如同大山持续压在肩上。

尤其值得关注的是,目前彩虹股份的产品结构正向高世代集中,但中低世代产品正面临市场需求萎缩的风险。

年报显示,2025年公司基板玻璃总销量达720.14万片,其中G8.5+贡献了绝大部分增量。但如果剔除G8.5+的增长,中低世代产品的实际销量跌幅可能超过30%。

这一点在营收增速中也有所体现。虽然G8.5+销量占比持续提升,但由于G6/G5产品单价偏低且跌幅较大,导致2025年整体营收增速10.99%远低于G8.5+的15.28%的销量增速。低世代产品的失血效应,部分抵消了高世代产品带来的增长动能。

价格端同样不容乐观。G6及以下世代的玻璃基板主要应用于IT设备(笔记本、平板)及小尺寸电视。2024至2025年,受全球消费电子需求疲软以及国内G6面板产能过剩影响,G6玻璃基板价格跌幅超过20%,部分产品甚至跌破现金成本线。公司玻璃基板的毛利率也因此从2024年的20.56%下降至18.12%,部分原因正是低世代产品的拖累所致。

从G6向G8.5+的产能置换,是彩虹股份近年来最为关键的“腾笼换鸟”举措。提升G8.5+的良率与产能,是公司转型所需踩下的最后一道油门。这脚油的深浅,将决定彩虹股份是顺势从周期低谷中“起飞”,还是陷入资源消耗、原地踏步的困境。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:彩虹股份19亿收购虹阳显示 股价连跌引第二曲线隐忧要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点ChatGPT凭借知识广博、处理复杂任务和自然语言生成能力火爆全球,具备十大自动生成优势。微软、谷歌及国内阿里、百度、腾讯等企业加速布局类似技术,其核心基于Transformer预训练大模型。ChatGPT无法取代人类,但能大幅提升效率。

GraphRAG通过知识图谱与大模型深度融合,突破传统RAG在工业场景中知识体系缺失、问答准确率低、幻觉风险等瓶颈。其核心优势在于结构化知识表示与高效检索推理。落地实践涵盖Schema设计、知识抽取融合、图谱查询等环节,并强调提示工程优先于微调,可从小规模试点逐步扩展。

基于AMDZynq7000SoC的3D人脸识别智能门锁,采用红外ToF LiDAR技术构建面部3D地图,有效解决传统2D方案易被照片欺骗的安全漏洞。系统可在黑暗、遮挡等复杂环境下可靠工作,支持从家庭到小区的大规模部署,实现快速精准识别。

新思科技DSO ai是一款基于强化学习的自主AI芯片设计工具,已助力全球半导体客户完成100次流片。该方案可自动优化性能、功耗和面积,设计效率提升3倍以上,功耗最多降低25%,裸晶芯片尺寸显著缩减,支持本地、云端及混合部署。

- 日榜

- 周榜

- 月榜

热点快看