存储“二道贩子”江波龙净利暴涨740倍背后原因

存储模组厂江波龙因存储价格暴涨及低价库存,2026年上半年归母净利润同比暴增超740倍。行业景气源于AI需求推升短缺,但涨价已趋缓,下游消费市场承压,此类极端利润难以持续。

提前说一个核心判断:当前存储模组行业正经历一轮极为罕见的“集体爆发式增长”。

7月3日晚间,江波龙发布了一份几乎令人怀疑数据印错的业绩预告。公司预计2026年上半年营业收入落在220亿至250亿元之间,同比增长115.78%至145.20%;归属于上市公司股东的净利润更是惊人,达到92亿至110亿元,同比暴增62204%至74394%。没错,最高涨幅超过743倍。

公告本身并无笔误。当然,这里面确实有去年上半年净利润仅1476万元的超低基数因素,但如此巨大的增长幅度,本身已足以说明供应的极度紧缺和产品价格的急剧攀升。

从环比数据看,同样令人震撼。一季度营收99.09亿元、归母净利润38.62亿元,二季度直接跃升至营收120.91亿至150.91亿元、归母净利润53.38亿至71.38亿元,环比依然维持快速上涨态势。

更值得关注的是,这并非个例。

两个月前,另一家A股存储模组企业德明利同样交出了一份令人咋舌的一季报:营收75.38亿元,同比增长502.1%;归母净利润33.46亿元,暴增4943.39%。整个存储模组行业都在经历一轮史无前例的利润释放周期。

过去很长一段时间里,这个领域其实算不上半导体产业链中最受瞩目的环节。大家谈论存储时,更习惯开口三星、SK海力士、美光,闭口DRAM、NAND Flash和HBM。但如今,让投资者们目瞪口呆的,恰恰是这群在很多人印象中“技术含量不高”的模组厂。

它们为何突然集体暴富?这种好日子又能持续多久?

01 江波龙赚到了存储价格时间差的利润

利润暴增的秘密,隐藏在模组厂所处的产业链位置中。

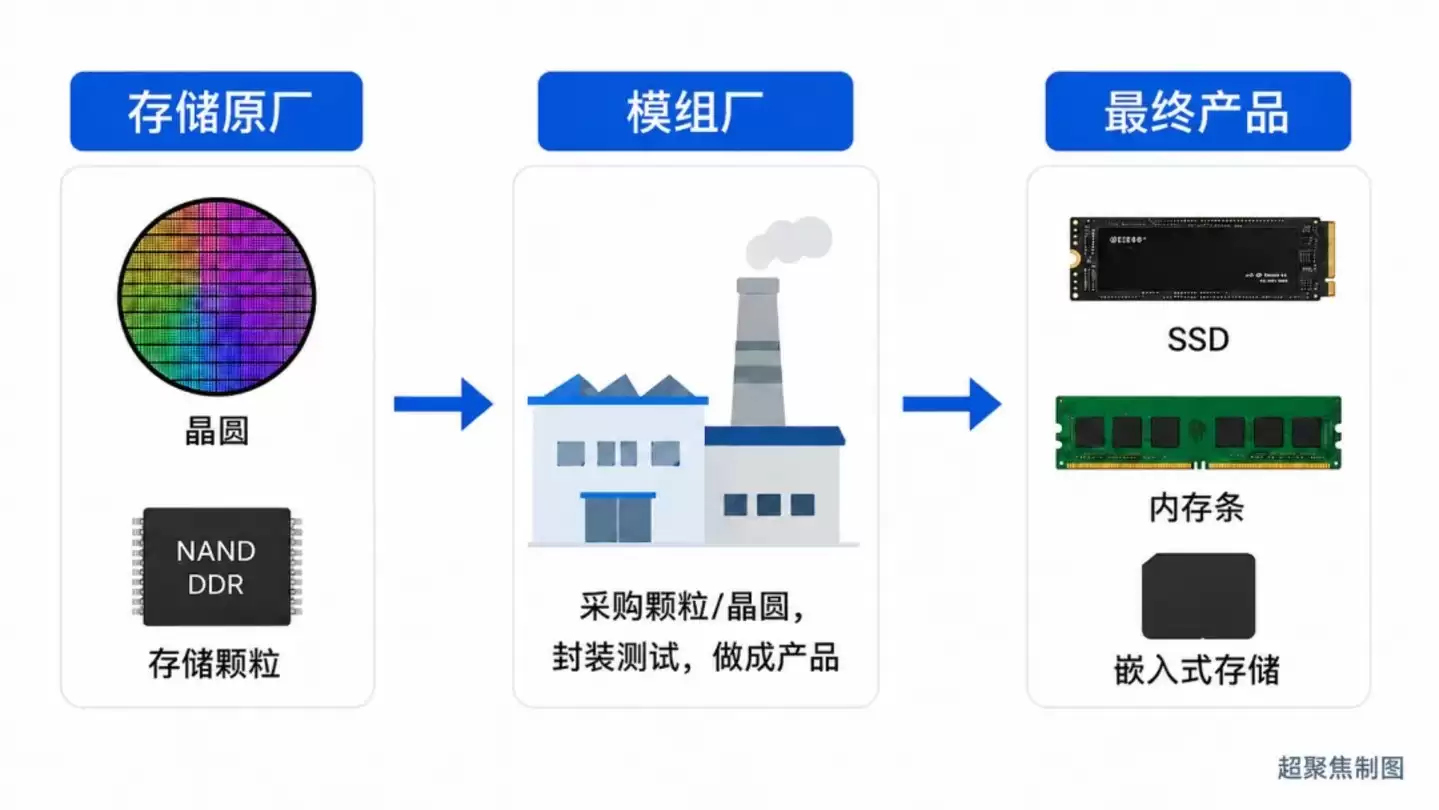

简单来说,三星、SK海力士、美光这类存储原厂,核心工作是制造DRAM颗粒和NAND Flash晶圆;而江波龙这样的模组企业,则是从原厂购入晶圆或颗粒,再围绕主控芯片、固件算法、封装测试、产品定义和客户需求,将其加工成SSD、嵌入式存储、内存条等成品。

尽管本质上仍是采购原厂颗粒进行封装,但这并不代表毫无技术门槛。下游客户需要何种容量、何种性能、何种功耗,主控如何调配,固件怎样适配,颗粒如何筛选,封装工艺如何选择,能否进入手机、汽车、服务器等供应链——这些都是模组厂的核心竞争力所在。

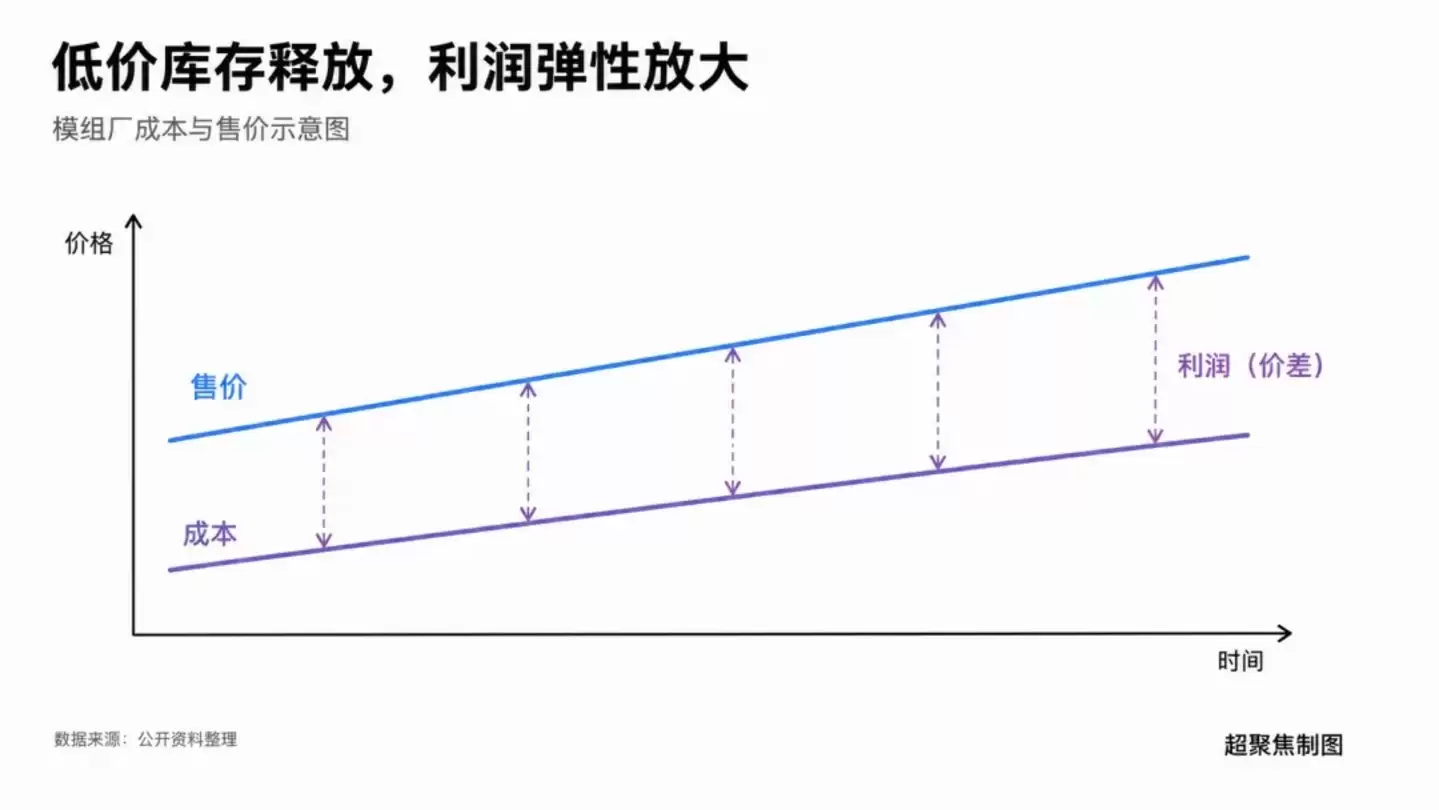

然而,无论对下游客户的价值有多高,其商业模式从一开始就决定了一个关键特征:上游存储价格的波动,几乎天然决定了模组厂利润的弹性空间。

举个例子就清楚了。假设一家模组厂以100元的成本买入一批存储晶圆,加工后以120元出售,赚取20元利润。但如果行业突然缺货,市场价格快速上涨,同样的产品卖到了180元,而仓库里还堆积着大量此前100元买进的原材料和半成品——那么,在这些低成本库存逐步被消耗、转化为产品销售的过程中,利润空间将被迅速放大。

而过去十个月里,恰好发生了这样的故事:低价采购的晶圆库存,按历史成本结转;新存储产品的销售价格,却随行情节节攀升。中间的价差,直接流入了江波龙的腰包。

因此,这一轮江波龙的利润,本质上得益于存储价格极端快速上涨带来的红利——而且手中恰好有货,且库存充足。

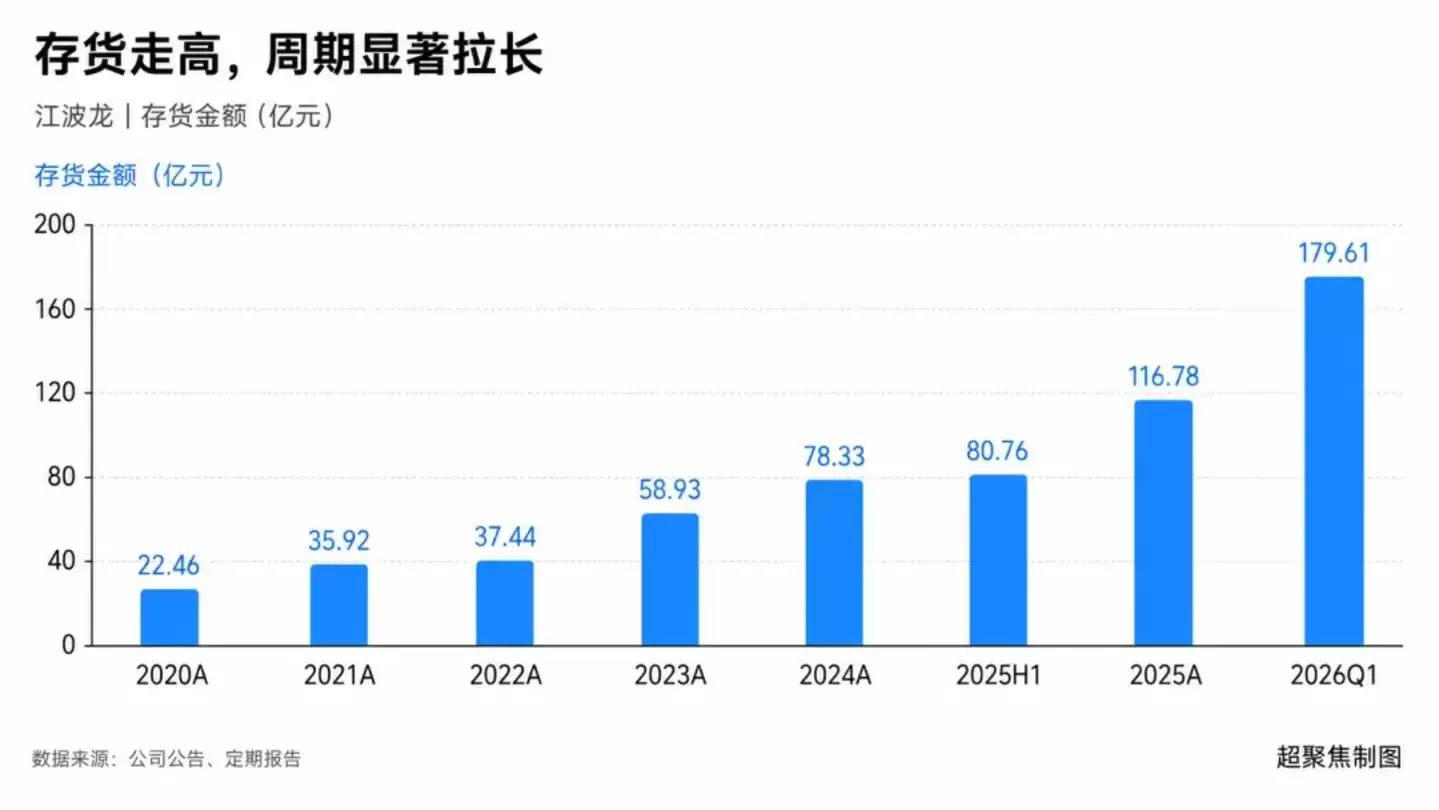

截至2026年一季度末,江波龙账面存货达到179.61亿元,相比2025年末的116.78亿元猛增53.81%。要知道,一季度营收也不过99.09亿元。换句话说,手中的存货账面价值,已接近单季度营收的1.8倍。

从更长的时间维度看,江波龙其实一直在悄悄囤货。2020年,公司存货规模仅22.46亿元,此后一路攀升,到2024年已达78.33亿元。这意味着,并非涨价发生后才发现缺货,而是在这一轮行情真正加速前,仓库就已经被慢慢填满了。

更有意思的是,为了抢货,江波龙甚至明显加大了资金投入。2026年一季度末,公司预付款项达35.51亿元,较2025年末激增439.97%;长期借款从43.77亿元增加到94.31亿元;经营活动现金流净流出28.75亿元。与此同时,合同负债增至22.17亿元,主要是预收货款增加。公司在行业最缺货的时候,用资产负债表重仓了存储,赌的是价格继续上涨的未来。

不过,仅有库存还不够,因为总有消耗殆尽的一天。模组厂需要持续获得新货源,才能不断吃上涨红利。而这,恰恰是今年模组行业真正稀缺的能力。

江波龙此前披露,已与多家主要原厂续签LTA和MOU,深度锁定核心供应链资源。这类协议未必意味着锁定了低价,但能在供给紧张时获得更稳定的货源。

更关键的是,下游真的急了。

TrendForce今年3月预计,二季度传统DRAM合约价格环比上涨58%至63%,NAND Flash上涨70%至75%。更值得注意的是,它专门提到:即便PC整体需求预期已下修,但由于原厂同时减少了对PC OEM和模组厂的供应,一些拿不到足额配给的OEM,不得不转向原厂或模组厂,以更高价格采购。

这相当于下游客户主动跑到模组厂门口抢货。有产业链人士透露,客户需先付清货款,资金到账后才能“排队排产”,等有货了再通知提货。

所以,当AI将存储需求推上新台阶,而江波龙又在周期底部持续囤积库存、锁定上游原厂资源,利润爆发就成了顺理成章的结果。

02 模组厂的好日子也有保鲜期

大家普遍最关心的问题是:这种盈利模式还能持续多久?

按照过去几十年的经验,答案并不乐观。因为存储行业最典型的特征,从来不是稳定增长,而是周期波动。需求旺盛时,价格上涨,原厂扩产;新增产能释放,供给超过需求,价格又快速下跌。原厂随后减产、削减资本开支,待库存慢慢消化,新一轮涨价再重新开始。这种故事每隔几年就要上演一次。

距离最近的一轮,就在2024年至2024年。消费电子需求转弱,产业链库存堆积,存储市场迅速从缺货转向过剩。到2024年二季度,TrendForce仍预计DRAM价格环比下跌13%至18%,NAND Flash下跌8%至13%。

因此每当存储价格快速上涨,市场最危险的一句话往往是:这一次不一样。但有意思的是,到了2026年,越来越多人又开始相信,这一次可能真的不是“狼来了”。

过去的存储需求,更多来自手机多装几个GB内存、PC升级一次硬盘、服务器数量继续增长。但现在,大模型训练和推理一方面需要更多HBM、服务器DRAM和企业级SSD,另一方面又让原厂将更多资源投入AI相关产品,进一步挤压了普通存储的供应。

SK海力士今年初甚至直接在最新市场展望中使用了“HBM主导的存储超级周期”这一说法,并提到,随着AI训练和推理服务器投资扩大,单台服务器配置的DRAM和HBM容量持续增加,企业级SSD需求也在同步增长。

比“超级周期”这个词更有说服力的,是原厂和客户之间交易方式的变化。

今年6月,美光披露,公司已签署16份战略客户协议,覆盖数据中心、消费电子和汽车客户。除汽车协议通常是三年外,其余协议典型期限长达五年,从2026年一直签到2030年底。这些协议覆盖同期约20%的DRAM销量和三分之一的NAND销量,采用take-or-pay模式,14份协议按最低合同价格计算的剩余收入约1000亿美元。

这是一个很大的改变。过去原厂最怕什么?今天缺货就扩产,三年后晶圆厂建好了,需求却没了。但现在,客户为了确保未来几年有存储可用,愿意直接将订单锁到2030年,甚至先预付货款、承诺采购数量。美光自己也预计,DRAM和NAND供需紧张将持续到2027年以后,即使行业供给在2028年开始逐步改善,目前仍看不到何时能真正追上不断增长的需求。

可以肯定,这一轮存储景气周期会比过去持续得更久。但问题是——像江波龙这样的模组厂,上半年这样的利润率还能否继续?

答案显然是否定的。

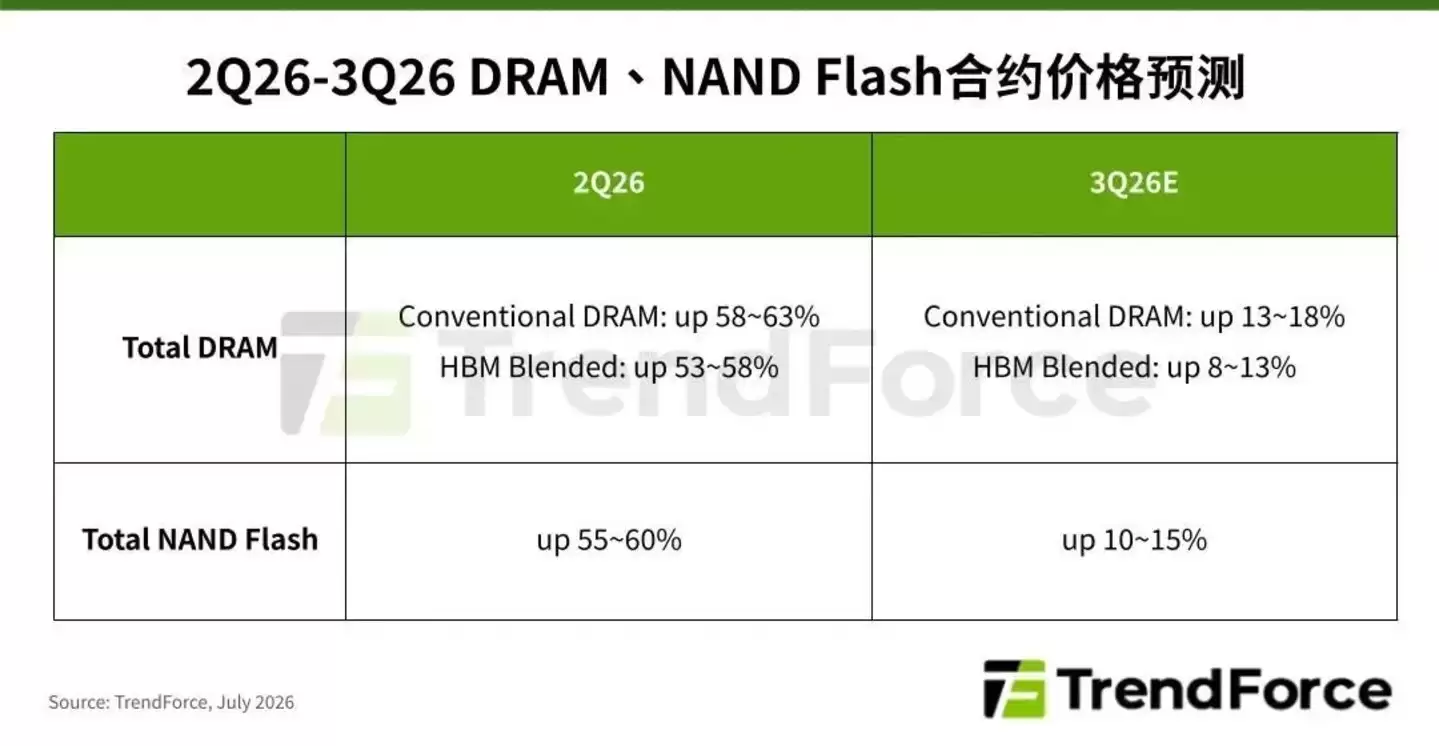

就在江波龙发布业绩预告的7月3日,TrendForce预计,三季度传统DRAM合约价格仍将环比上涨13%至18%,NAND Flash上涨10%至15%。

但与二季度传统DRAM上涨58%至63%、NAND Flash上涨70%至75%相比,涨价速度已明显放缓。原因也很直接:PC、智能手机等消费类客户,已逐渐逼近价格承受极限。

这恰恰是国内模组厂接下来最需要面对的问题:AI需要更多存储,并不等于所有下游客户都能无限承受存储涨价。微软、谷歌这样的云厂商可以接受更高的存储成本,但一台千元手机、一台普通笔记本、一台电视机,最终都有明确的售价上限。

据日经亚洲报道,多位台北产业链知情人士表示,小米、OPPO、vivo已告知供应商,将再次下调今年的出货目标,部分厂商下调幅度高达30%。成本上升和前所未有的零部件短缺,持续对市场造成沉重压力,而其中起决定性作用的,就是存储。

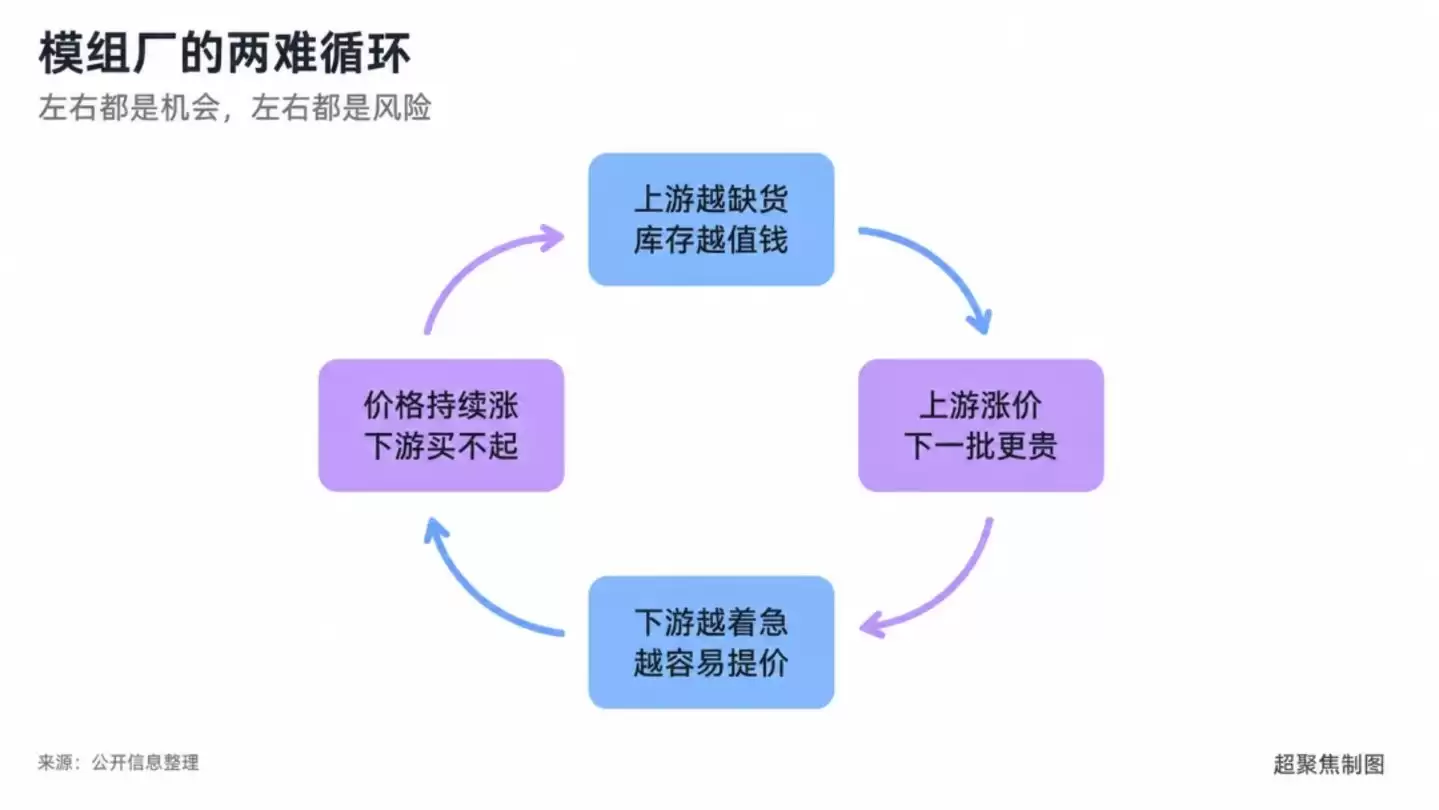

这其实就是模组厂最麻烦的地方:上游越缺货,手里的库存越值钱;但上游一直涨价,下一批货也越来越贵。下游越着急,越容易接受高价;但价格持续攀升,下游最终也会买不起。

未来甚至可能出现一个看起来很矛盾的局面:AI需求依然强劲,存储行业依然景气,三星、美光、SK海力士以及国产长鑫依然赚钱,但国内模组厂的利润增速,却先慢了下来。

当然,这也不意味着江波龙们一定会重新回到过去只赚加工费的苦日子。随着自研主控、固件、封测、企业级产品和端侧AI存储能力的持续提升,完全有可能将长期盈利能力抬到一个比过去更高的位置。AI带来的需求增长和更长的行业景气周期,也意味着这一轮好日子可能持续得比历史周期更久。

只不过,像2026年上半年这样——需求突然爆发、上游极端缺货、下游抢着买单——的好日子,大概率是一去不复返了。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:存储“二道贩子”江波龙净利暴涨740倍背后原因要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点最近留意到一款AI聊天机器人构建工具——Craftman,它的核心思路很有意思:让企业或个人能用自己已有的数据来训练ChatGPT,然后直接嵌入到网站上做智能客服或问答助手。简单来说,就是把通用大模型变成你的专属知识库响应系统。什么是Craftman?Craftman是一个AI聊天机器人构建平台,允

如果告诉你,现在借助AI技术就能一键生成时长16秒、分辨率达1080P的高清视频,并且画面流畅自然、物理规律真实可信,你是不是觉得有些不可思议?事实上,这就是Vidu——由中国生数科技与清华大学联合打造的全球首个长时长、高一致性、高动态性视频大模型。它采用独创的Diffusion与Transform

想象一下,你拥有一个庞大而复杂的知识库,里面堆满了各类文档、PDF文件以及YouTube视频教程。过去想要查找某份资料,往往需要翻遍目录、反复尝试关键词搜索,效率低下令人困扰。如今,借助Hansei这款知识库管理工具,一切变得轻松高效——你只需像与朋友聊天一样,用自然语言提出需求,AI助手就能从你的

Blinkn是基于ChatGPT的智能电商购物助手,具备语义理解、精准产品推荐与比较、多语言支持等功能,可与主流平台无缝集成并个性化定制,提供7×24小时实时客服,高效解决购物疑问,显著减少决策摩擦,提升转化率与用户体验。

- 日榜

- 周榜

- 月榜

热点快看