Momenta IPO 物理AI概念登陆二级市场

Momenta以“物理AI第一股”登陆港交所,市值696亿港元,但市场未给予溢价。公司从自动驾驶叙事升级为物理AI,核心仍是量产智驾与Robotaxi双轮驱动。量产已实现百万辆装车,但跨场景能力尚未验证,估值已提前计入未来预期。

7月8日,被业界冠以“物理AI第一股”的Momenta(06880.HK)正式登陆港交所。上市当天,股价一度冲高至314.8港元,涨幅达到6.50%,但随后回落,最终收于发行价295.6港元,算是平稳落地。

按照收盘价计算,Momenta的市值为696.25亿港元。这个数字,与此前市场流传的“千亿估值”相比,显然还有一段距离。一个很直观的信号是:公开市场并没有因为“物理AI”这个新标签,就愿意在发行价之上给出额外的溢价。

Momenta创始人曹旭东在上市致辞中描绘了一幅宏大的蓝图:“过去十年,我们让AI学会驾驶,为每个家庭带来了专职的司机;未来十年,我们将为每个家庭带来专职的阿姨、医生、教师……开创物理AI的‘GPT时刻’。” 这实际上是Momenta首次正式宣布,要将触角从道路场景延伸到家庭场景。

其实,Momenta在公开场合提出“物理AI”这个概念,最早可以追溯到2026年3月。到了4月北京车展,随着大模型R7的发布,曹旭东更是明确提出,自动驾驶只是物理AI的序章,而Momenta属于物理AI领域当之无愧的第一梯队。

一个有意思的细节是:在早期提交的招股说明书中,Momenta还把自己定义为一家自动驾驶公司。直到6月24日,也就是获得证监会批复、通过港交所聆讯之后,公司官方介绍里才开始出现“物理AI公司”的字眼。可以说,这一叙事升级的时机,卡得非常精准。

对此,友商地平线的CEO余凯在朋友圈发了一条耐人寻味的动态:“地平线的确不太会混,自动驾驶芯片第一股,自动驾驶第一股,物理AI第一股……,等‘***第一股’从来都没搞过,是一家比较无聊的公司。”

从“自动驾驶”到“物理AI”,公司的主业在这几个月里并没有发生根本性改变,变的只是解释自己的方式。当外界对“物理AI第一股”的身份存疑时,真正的问题是:公开市场到底会把Momenta当成一家智驾公司,还是一家物理AI公司?

「两条腿」的战略本质:用前装量产养活L4研发

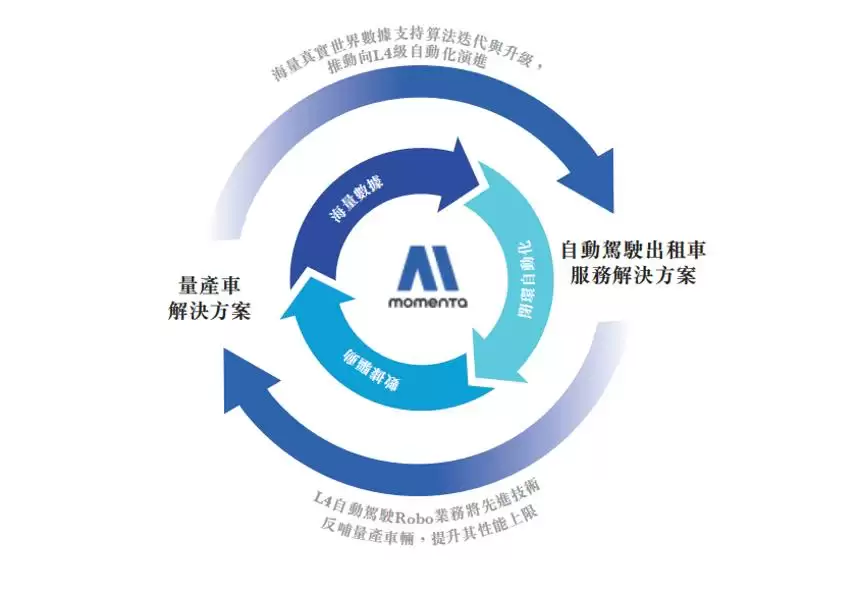

根据Momenta最新的官方介绍,其核心逻辑是“数据飞轮”驱动下,“量产辅助驾驶”与“自动驾驶(Scalable Robo)”两条腿走路,以世界模型为基座,让物理AI落地。

这个“一个飞轮,两条腿”的策略,本质上是将量产车解决方案和高级Robotaxi解决方案整合在一起。商业上,大规模的量产方案部署能带来稳定的现金流,支撑前沿的Robotaxi技术研发,确保长期增长。

同时,量产车收集的海量真实世界数据,反过来又能优化算法,反哺Robotaxi业务。两个板块之间形成正向循环,这是这套战略的理想形态。

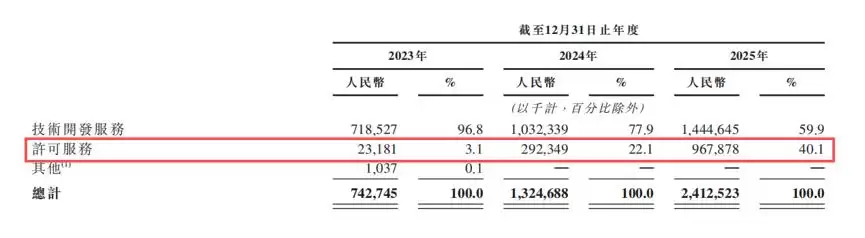

从财务数据看,量产端的逻辑已经跑通了。2023到2025年,Momenta的营收从7.43亿元增长到24.13亿元,毛利率更是从17.5%飙升至71.6%。一个关键驱动力是高毛利的软件许可收入,其占比从3.1%提升到了40.1%,这标志着Momenta的盈利质量正在发生实质性的改善。

Momenta的独立第三方角色,是它拿下量产订单的一张王牌。对于那些既不想绑定华&为生态、又不想自研智驾的主机厂来说,找一个中立、技术又不错的供应商是再合理不过的选择。这一点不光体现在产品层面,甚至体现在股权层面——奔驰、丰田、通用、上汽、奇瑞等,都与Momenta有产品和资本的深度绑定。

从量产规模看,到2025年末,Momenta的城市NOA累计安装量超过65万辆,而就在7月7日,官方宣布这个数字已经突破100万辆。百万辆级的规模,确实为数据飞轮提供了现实基础,但这主要还是证明了它在道路场景里的数据优势,还不能直接等同于跨场景的物理AI能力。

另一面,作为未来增长引擎的Robotaxi、Robovan和Robotruck,目前还处在战略布局阶段,短期内不会贡献实质性的收入。在国内,Momenta在苏州和上海仅有少量车辆运营;在海外,计划是2026年初落地阿布扎比和慕尼黑,再向迪拜、新加坡等地拓展。

曹旭东给出的时间表是:Scalable Robo市场的拐点大约在2028年到来。他认为,当头部公司的智驾安全性达到人类的10到100倍时,商业层面就会爆发,从2028到2030年,整个市场规模可能增长10倍。

“更重要的不是现在的规模,是加速度。”按他的规划,虽然2025年底Momenta的Robotaxi只有几十辆,但2026年底会增加到几百辆,2027年达到数万辆,到2028年,这个数字可能超过10万辆。

Momenta的叙事转型,还未体现在实际业务中

招股书里的Momenta,是全球最大的独立城市NOA解决方案提供商之一;而最新的公司叙事里,它已经把自己定义为物理AI公司,并把世界模型作为技术基座。

从3月递表到如今IPO,Momenta在上市过程中完成了叙事升级。但坦率地说,这套叙事更多是建立在原有的自动驾驶软件基础上,再向大模型、芯片乃至更多场景延伸出来的。

回到“物理AI”大脑这个核心,2026年4月发布的R7世界模型是这套叙事的支柱。R7采用“世界模型预训练—仿真—强化学习自博弈”三层架构,可以兼容乘用车、Robotaxi、Robovan等多种载体。

数据上,R7基于超过120亿公里的实车里程和1亿段黄金数据训练,是业内较早把世界模型实际装车量产的第三方方案商。它的AEB误报率低于每百万公里1次,变道成功率超过95%,环岛通行率和掉头成功率也都在95%以上。

Momenta从纯软件算法商向“软硬一体”跨越的关键一步,是自研芯片。内部孵化的芯片公司新芯航途,其BMC X7已完成流片,算力为272 TOPS。目前BMC已经拿到客户定点,包括上汽智己,和奇瑞的合作车型也已落地。如果2026到2027年能顺利量产,将显著提升单车价值量。

但芯片业务是资本密集型行业,Momenta把它放在主体公司之外,策略很清晰:既能在对外合作中提供“芯片+算法”的一揽子方案增强竞争力,又让芯片的重资产投入可以单独融资,不影响主体公司。

一个潜在的问题是,BMC X7的算力为272 TOPS,对标的是英伟达Orin X(254 TOPS)。但看看主流玩家的对标产品:地平线J6P是560 TOPS,小鹏图灵芯片是750 TOPS,蔚来神玑NX9031约1000 TOPS,理想汽车的马赫M100更是达到1280 TOPS。显然,BMC X7的设计更接近上一代主流智驾芯片,而非当前头部车企为下一代大模型开发的高算力平台。

当然,TOPS不能完全代表芯片实际性能,计算精度、架构效率、内存带宽等都会影响最终表现。但至少从公开峰值算力看,面对下一代模型对算力越来越高的胃口,272 TOPS是否够用,还有待验证。

Momenta距离物理AI有多远?

市场上很难找到和Momenta完全对标的公司。Waymo、小马智行、文远知行主要以Robotaxi为核心;而Mobileye因为“芯片+算法”捆绑的黑盒方案,反而给地平线、Momenta这样的中国公司创造了机会。

说到出行领域的AI公司,特斯拉是一个绕不开的参照系。FSD已覆盖数百万辆车,Robotaxi在美国多个城市实现了无安全员运营,人形机器人Optimus也即将下线。这是一条清晰的从道路场景向家庭场景迁移的路径。

反观Momenta,目前它的L2+ ADAS和世界模型R7,都还只在单场景(道路)里实现了规模化,尚未证明跨场景迁移的能力。Robotaxi处于小规模试点,Robovan和Robotruck基本还停留在叙事阶段,具身智能和跨场景世界模型也刚刚被提及。

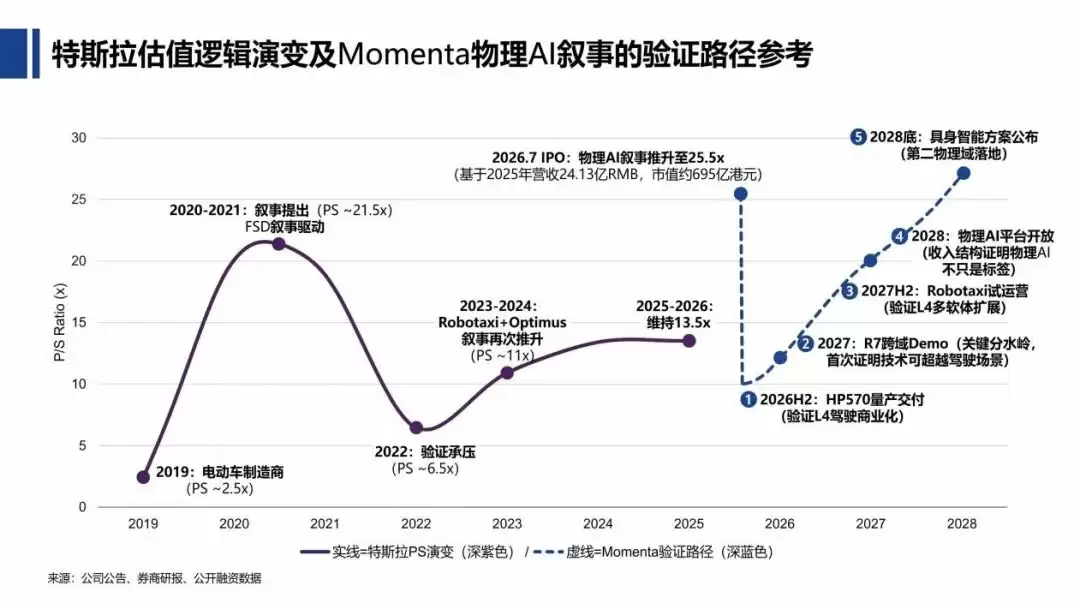

特斯拉在2021年正式提出AI叙事时,资本市场随后进入了估值重塑期,股价最大回撤超过70%。直到Cybercab量产启动、Optimus V3内测、奥斯汀实现全无人运营这些节点逐渐兑现,市场才开始重新定价。

Momenta想要成为名副其实的物理AI公司,还需要在多个维度上验证自己。其中最重要的,就是R7的跨场景迁移能力。机器人操控所需的物理直觉,和驾驶场景下的物理规律理解,本质上是两种不同的能力。驾驶领域的“数据飞轮”能不能延伸到具身或工业场景,是跨域迁移价值验证的关键。

参照特斯拉的路径,其物理AI底座可以实现横向复用。而Momenta在招股书中规划的产品路径,全都基于汽车载体,没有任何具身智能或工业AI产品。因此,未来是否有此类商业合同或公开Beta测试,将是对其非道路场景物理AI能力的进一步验证。

按照曹旭东的规划,Momenta计划于2027年开始在具身领域投入。这个时间点的设定,是基于“以终为始”的倒推——他们预计2030年家庭机器人会进入拐点,开始规模化商业应用。不过,Momenta只涉及具身本体的设计,并不会亲自下场制造。

当然,要成为真正的物理AI基座公司,还需要构建一套基于自身模型的生态——包括开放API、可量化的第三方合作伙伴数量,以及基于Momenta世界模型的应用案例。

这些验证之所以重要,是因为Momenta目前的估值已经提前计入了一部分未来预期。其静态P/S大约为26倍,已经达到甚至略高于特斯拉在历史估值最狂热阶段的水平。这意味着,市场给Momenta的定价,并不是一家成熟智驾供应商的估值。

对于Momenta来说,未来真正的问题不是P/S还能不能继续提升,而是收入增长能不能跑赢估值倍数的回落。只有当新业务带来的收入增长,足以消化当前已经提前支付的预期,Momenta的市值才有可能在估值倍数回归的同时,继续保持增长。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:Momenta IPO 物理AI概念登陆二级市场要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点VSona是一个开发AI伴侣的平台,提供聊天、角色扮演、创意表达等功能。用户可自定义头像和声线,支持文字或语音互动。AI伴侣具备动画反馈和语音响应,营造安全、沉浸的个性化互动空间。

MastermallowAI音频母带处理适用于音乐、播客及内容创作者。可将原始录音一键转为专业音频,提升播客音质,为音乐作品添加母带效果。特色包括智能音频分析与增强、原音与母带实时对比、高质量成品下载。

MyCharacter AI是基于Polygon链的去中心化应用,通过CharacterGPTV2多模态AI系统生成具有独特形象和性格的AI角色。用户可与角色实时互动,并将其作为NFT收藏、交易或转让,实现AI角色生成、互动与资产化的一体化。

ToMate基于AI智能高效处理客户消息,适用于客服、销售及市场营销等场景。它能及时贴心回复,支持解析多种文件格式,并采用灵活定价方案,显著提升工作效率与客户满意度。

- 日榜

- 周榜

- 月榜

热点快看