光伏价格战组件跌破0.7元/W,行业寒冬来临

光伏产业链价格全面下跌,TOPCon组件报价跌破0 7元 W,硅料价格较年初腰斩。需求持续萎缩,全球装机或首次下滑,国内新增装机同比降近70%。供给端产能出清缓慢,过剩局面未改,行业信心严重缺失。

眼下光伏行业正面临严峻的价格下行压力。

近日,隆基绿能、通威股份、正泰新能、协鑫集成等头部组件厂商再度下调报价,调整幅度在每瓦1分至5分不等。尤为引人关注的是,部分企业的TOPCon组件报价已跌破0.7元/W的关键心理价位。

价格下跌的浪潮并不仅限于组件环节,整条产业链几乎同步走低。从硅料、硅片到电池片,市场行情全线飘绿。硅业分会发布的数据显示,硅料价格已连续下跌五周,与年初高点相比近乎腰斩。Infolink Consulting的监测数据也指出,最近一周电池片价格跌幅最高达到6.9%。

截至7月1日的光伏电池片价格,来源:Infolink Consulting

今年年初,光伏价格曾出现一轮短暂回暖,让行业得以稍作喘息。然而好景不长,价格迅速掉头向下,大有全面崩塌、重新探底的态势。光伏行业所期盼的“春天”,至今仍未到来。

光伏产业链价格全面下滑

回顾2024年下半年,光伏行业已深陷下行周期,产品价格持续走低。仅2024年一年,多晶硅价格跌幅超过35%,硅片跌幅超过45%,电池片和组件价格也分别下跌超过25%。进入2025年,跌势未止:多晶硅价格再跌超8%,硅片跌幅超36%,电池片跌超16%,组件价格则下跌近19%。

为遏制无休止的价格战,中国光伏行业协会曾设定一条“组件招标成本红线”——0.68元/W,旨在警示企业避免在成本线以下进行恶性竞争。遗憾的是,许多企业并未遵守这一指导线,超低价报价依然频繁出现。

从去年底到今年初,光伏价格一度回暖上扬。组件龙头企业的指导价一度回升至1元/W附近,硅料价格也涨至接近6万元/吨。彼时市场情绪普遍乐观,有专家预测,2026年硅料价格将稳定在5.5万至7.5万元/吨区间,一体化组件价格则可在0.88至0.99元/W之间运行。

然而,这种良好的局面并未持续太久,市场很快便掉头下行。

华夏能源网梳理了硅业分会和Infolink的数据:7月初,n型复投料(棒状硅)成交均价已跌至3.28万元/吨,n型颗粒硅成交均价为3.23万元/吨,较年初高点下跌超过40%。多晶硅致密料跌至32.5元/吨,颗粒料跌至32元/吨。再看硅片,n型G10L单晶硅片一周下跌2.22%,n型G12R下跌2.02%,n型G12下跌0.85%。

电池片环节的降幅更为猛烈。今年2月初,TOPCon电池片价格尚能维持在0.45元/W左右,到7月初已降至0.27元/W左右,降幅高达40%。

组件环节同样不太平。根据数字新能源DataBM.com的统计,近期下调报价的组件厂商已达11家。TOPCon组件报价区间降至0.69元至0.78元/W,BC组件报价区间在0.75至0.90元/W,HJT组件报价区间为0.70至0.80元/W。

需要特别指出的是,这些仅为报价区间。实际成交价只会更低。业内普遍判断,这场价格战才刚刚拉开序幕,未来TOPCon组件价格很可能全面跌破0.7元/W。

需求持续萎缩,去产能进程不及预期

这一轮价格全面下跌并非偶然事件,其背后是过去半年里供需两端矛盾不断累积的结果。

一方面,需求端确实在持续走弱。

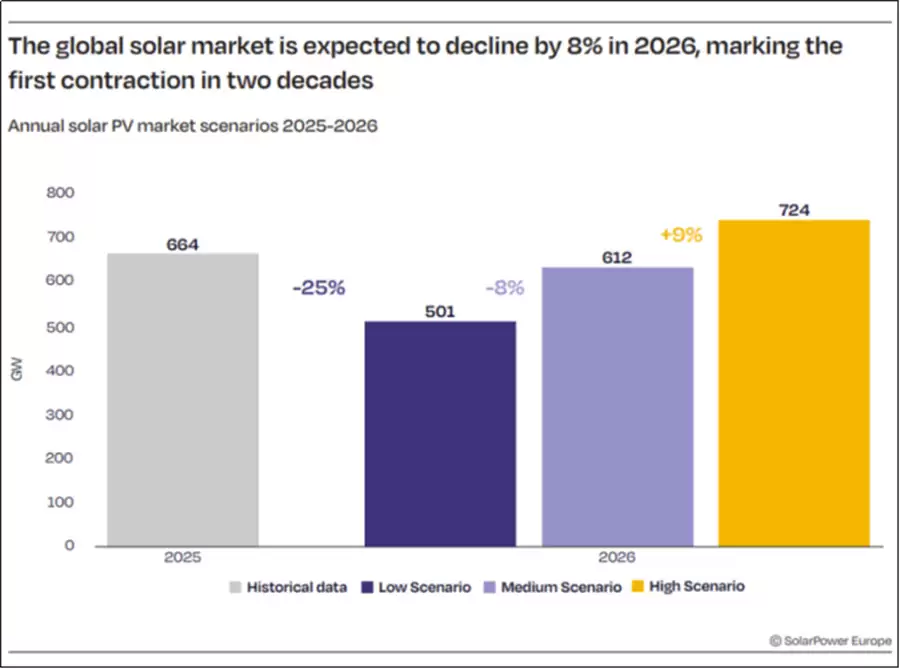

欧洲光伏协会(SolarPower Europe)发布的《2026—2030年全球太阳能市场展望》报告给出了一个令人不安的判断:在中性情境下,2026年全球光伏装机将下降8%,降至约612GW——这将是20多年来的首次下滑。报告特别指出,中国市场的政策调整是主要原因,预计中国装机量将下降24%。

三种情境下的全球光伏装机预测,来源:SolarPower Europe

国内数据也在印证这一判断。国家能源局的信息显示,今年1月至5月,国内累计新增装机59.59GW,同比下降69.9%;5月单月新增装机仅8.68GW,同比下降91%。招投标规模同样在缩水——中国光伏行业协会统计,今年1至4月,招标项目共17个,总规模25.9GW,同比下降68.9%;中标项目17个,总规模46.5GW,同比下降56.8%。

另一方面,供给端的产能出清进展缓慢。硅料龙头企业曾提出备受期待的“产能收储”方案,但该方案在2025年1月被监管机构叫停。如今,市场只能依赖自发的兼并重组来消化过剩产能,然而真正上规模的整合几乎未见成效。这半年虽然不断有二三线企业暴雷出局,但从全局来看,供需失衡的根本局面并未得到实质性改变。

SMM的数据显示,2026年全球对组件和多晶硅的需求分别为536GW和114万吨。但供给端是什么水平?组件产能高达1100GW,多晶硅产能约300万吨——仅头部企业的供给量,就基本可以满足全球绝大多数需求。少数企业是否退出,对整个市场影响十分有限。

在供过于求的背景下,库存高企已成为常态。集邦咨询指出,硅料环节正同时面临高库存和供给释放的双重压力。行业整体库存维持在52万吨左右,去库存节奏相当缓慢。而7月份,随着主流企业复产提产,单月硅料产出预计将接近11万吨,增量释放只会让供过于求的局面更加严峻。

市场信心严重缺失,行业期盼反内卷“大招”

当前光伏行业面临的最大问题,并非价格本身下跌了多少,而是市场对未来严重缺乏信心。

多家机构的判断较为一致:下半年供需关系依然难以改善。Solarzoom表示,三季度已经开始,但国内市场尚未看到明显的需求回暖迹象。近期虽然招投标开标项目不少,但真正能落地开工的项目仍然有限。许多终端项目仍在观望,对应的实际组件采购需求也相当疲软。

再看供给端,有消息称,7月份电池片和组件的排产并未下降,反而有所上升——环比增幅分别为10.45%和11.48%。这意味着,不少企业正顶着库存压力继续生产。市场行情再差,也要硬着头皮保住市场份额。

供需关系不改善,价格自然难以回升。OPIS在6月30日发布的全球光伏市场报告中预测,2026年四季度TOPCon组件中国离岸远期价格将周环比下跌0.88%,至0.113美元/W;2027年一至三季度的远期价格也会小幅回落,环比下滑0.87%,至0.114美元/W。

值得一提的是,近期工信部、发改委、市场监管总局联合发布了三项国家级强制标准,包括《晶体硅光伏组件和逆变器能效限定值及能效等级》《硅单晶单位产品能源消耗限额》和《硅多晶和锗单位产品能源消耗限额》。这些标准将从2027年1月1日起正式实施。

业内相对乐观的人士认为,这三项新国标有望推动“去产能”迈出实质性一步。有专家判断,下半年将有更多二三线企业的产线关停,行业内约20%到30%的产能可能因此退出。但根据SMM的数据,即便淘汰30%的产能,全球组件产能仍有770GW,对比536GW的需求规模,依然明显过剩,企业低价竞争的动因仍将存在。

光伏行业发展到今天,仅从供给端发力恐怕已难以解决深层次的结构性问题。唯有供需两端多管齐下,才能真正将行业拉出泥潭。行业内部期待已久的国家级反内卷“大招”,确实是时候出台了。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:光伏价格战组件跌破0.7元/W,行业寒冬来临要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点先来看看Remaker AI这款工具。它的定位非常清晰——专注于解决图像处理中的常见难题:水印、文字、多余元素,以及低分辨率图像的修复与放大。无论是设计师、社交媒体运营人员,还是普通用户,只要遇到需要“清理”图片的场景,它都能轻松应对。下面直接了解它的适用人群和实际能力。 需求人群 Remaker

文心大模型覆盖文化传媒、艺术创作、教育科研、金融保险、医疗健康等需文字与创意的场景,集成文本生成、文生图、智能对话、信息抽取、文本纠错、古诗创作、文案续写等十余种文字处理能力。

今天我们来聊一款非常实用的浏览器工具——Ask AI Browser。如果你经常在Google上搜索问题,又希望随时与AI对话,或者在浏览各类网站时想直接向AI提问,那么这款工具可能会为你的日常浏览体验带来显著提升。 目标用户群体 简单来说,它主要面向以下几类用户:在Google上搜索问题时,希望无

说起来,联通云盘这事儿,其实就是中国联通在云存储这条赛道上的一次重要布局。目标很明确:为个人和家庭用户解决海量数据存储的刚需。具体能干啥呢?个人云、家庭云、微信 通讯录 相册备份、多端文件共享……说白了,就是从存储到共享的一条龙服务。 联通云盘官网网页版登录入口网址:https: pan wo c

- 日榜

- 周榜

- 月榜

热点快看