艾力斯的红颜易逝,美丽背后的故事与真相

伏美替尼推动艾力斯营收高增长,但单一爆款依赖隐忧显现。全球MNC药企依靠持续孵化爆款穿越周期,而艾力斯在伏美替尼面临市场饱和与竞争加剧时,后续自研管线中缺乏具备爆款潜力的产品,难以复制成功,时间窗口正在收窄。

凭借伏美替尼的持续爆发,艾力斯已成为近年来备受瞩目的中国创新药企之一。2026年第一季度,公司营收再度增长44.19%,而伏美替尼单药贡献了其营业收入的94.57%。尽管财务数据亮眼,但深入剖析财报,一个根本性的问题浮现出来——一家仅凭单一爆款产品支撑全部业绩的创新药企,是否算得上真正意义上的成功?

纵观全球跨国药企的成长历程,答案早已在行业经典案例中明确。艾伯维在修美乐登顶全球“药王”时并未止步,而是通过收购艾尔建,构建了涵盖免疫、美学、神经科学等领域的多元化产品矩阵,在修美乐专利悬崖到来前,悄然完成了“后修美乐时代”的接力布局。辉瑞则更是将“持续打造爆款”刻入基因——从立普妥到沛儿疫苗,再到新冠时期的Comirnaty和Paxlovid,每一次爆款退潮前,总有下一波浪潮蓄势待发。

这些跨国药企之所以能穿越周期,是因为它们深谙一条朴素而残酷的行业法则:爆款产品可以成就一家药企,但唯有持续孵化爆款的能力,才能决定这家企业是昙花一现,还是基业长青。

从这个视角审视艾力斯:伏美替尼的爆发,证明了其精准捕捉市场机会的能力与高效的商业化落地执行力,但这仅是“一时之功”。艾力斯能否真正迈入下一阶段,取决于它能否在伏美替尼红利消退之前,拿出第二、第三个足以接棒的“爆款”。而在目前的管线版图中,这一能力尚未得到充分验证。

国产替代红利,艾力斯精准获益

要理解艾力斯的成功,需先了解它所切入的这条赛道。

非小细胞肺癌(NSCLC)是全球最常见的肺癌类型,其发病与多种驱动基因突变相关,涵盖EGFR、KRAS、c-MET、HER2、ALK等,而EGFR正是NSCLC中最主要的驱动基因之一。在中国,EGFR突变约占全部NSCLC的32%~38%。这意味着,仅在中国,每年就有数十万新发NSCLC患者携带EGFR突变,这是一个极其庞大的目标人群。

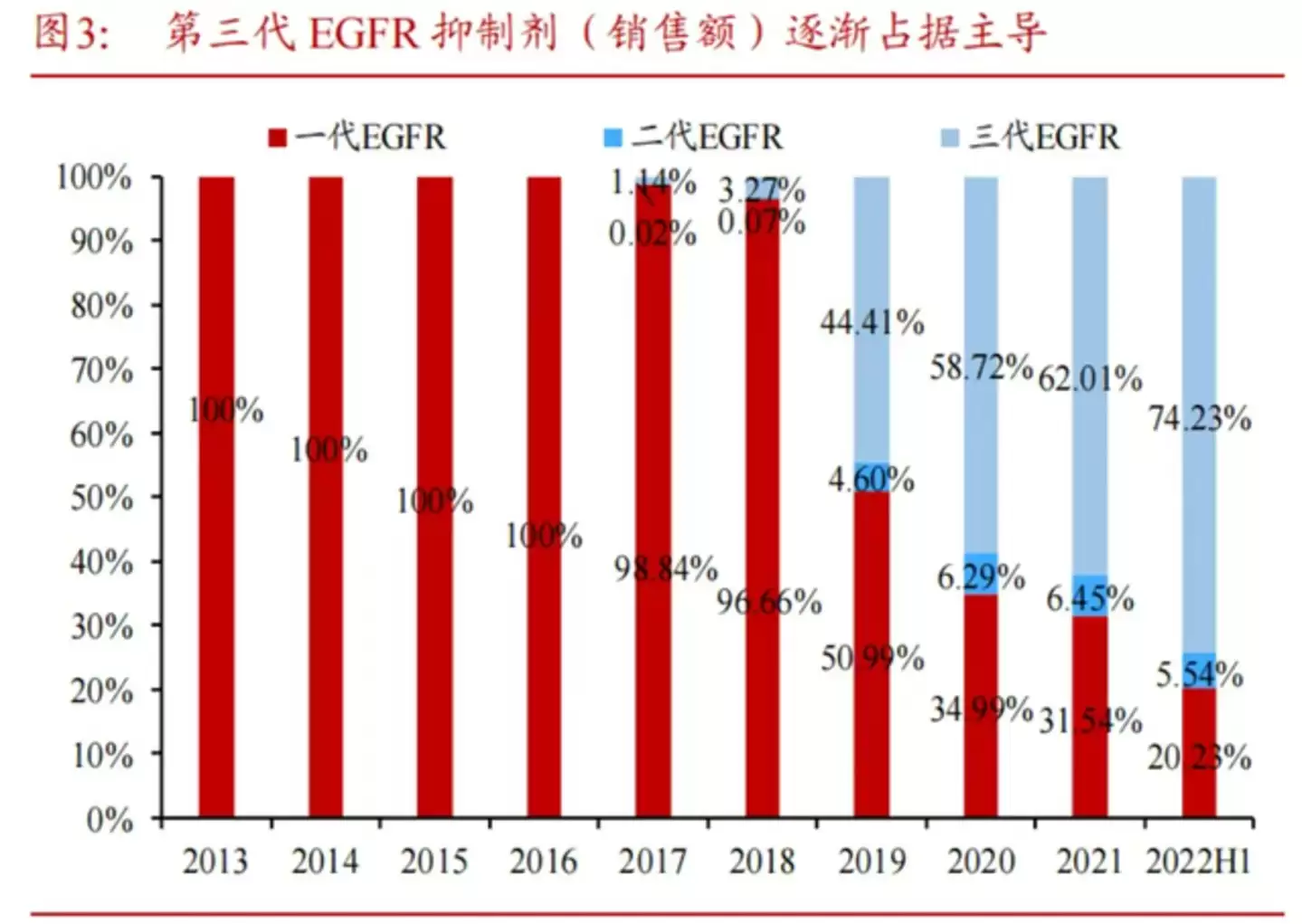

基于EGFR的高突变频率,EGFR-TKI自诞生起便成为市场热点,也是这部分患者的靶向治疗基石。二十余年来,EGFR-TKI已历经三代更迭。第一代药物如吉非替尼、埃克替尼曾是主流,但通常在使用一年后出现耐药问题;第二代药物则在安全性方面存在局限,这使得第三代EGFR-TKI逐步成为临床首选。

图:EGFR抑制剂市场份额,来源:浙商证券

在这场三代替代一代的浪潮中,全球首个获批的第三代EGFR-TKI奥希替尼无疑是最大赢家。2025年,奥希替尼全球销售额达72.54亿美元,已跻身全球药品销售额“TOP20”榜单。

奥希替尼的成功,勾勒出一个清晰的国产替代机会窗口。艾力斯正是抓住这一窗口的幸运儿之一。伏美替尼于2024年3月获批二线治疗,同年6月获批一线治疗,成为继翰森制药阿美替尼之后,第二款获批上市的国产第三代EGFR-TKI。

彼时,国产三代EGFR-TKI市场基本呈现阿美替尼和伏美替尼“双雄对峙”的格局。伏美替尼依托医保准入红利快速放量——2024年上市首年销售额仅2.36亿元,2025年便直线飙升至51.20亿元。当然,阿美替尼销售业绩同样不俗,助力翰森制药营收持续增长。

艾力斯的崛起,本质上是享受了奥希替尼国产替代的结构性红利。在国内第三代EGFR-TKI供给稀缺的窗口期,伏美替尼作为唯二的国产品牌之一,承接了大量从进口奥希替尼转移而来的市场需求。

天花板正在逼近

然而,红利终有消退之时。

首先,第三代EGFR-TKI的市场渗透率正逼近天花板。目前,三代产品在EGFR-TKI市场中的份额已高达88%,一代向三代的替代空间已所剩无几。整个EGFR-TKI市场的增速正在放缓,天花板已然清晰可见。

更严峻的是,竞争格局正急剧升温。

截至目前,国内已有9款第三代EGFR-TKI获批上市。除了阿斯利康的奥希替尼、艾力斯的伏美替尼和翰森制药的阿美替尼,还包括贝达药业/益方生物的贝福替尼、倍而达药业的瑞齐替尼、圣和药业的瑞厄替尼、奥赛康药业的利厄替尼、鞍石生物的安达艾替尼,以及强生的兰泽替尼。

图:国内第三代EGFR-TKI获批一览

从获批时间看,多达6款产品是在2024年之后获批,而阿美替尼和伏美替尼则拥有约2-3年的先发优势期,在后续产品上市前,它们已拓展至多适应症,这也是其业绩持续爆发的原因。但如今,同类竞品日益增多,每个产品的市场份额注定被摊薄,内卷正向第三代EGFR-TKI领域蔓延。

近期,奥希替尼被纳入2026年版《国家基本药物目录》,或将重塑第三代EGFR-TKI的市场天平。基药身份将帮助奥希替尼进一步巩固其“金标准”地位,在医生处方和医院药品遴选时获得更大优势,给伏美替尼等后来者带来压力。

与此同时,针对奥希替尼耐药机制的第四代EGFR-TKI研发进展迅速。一旦第四代产品问世,第三代的市场格局将再次受到冲击。

艾力斯业绩长期与伏美替尼高度绑定,而这款拳头单品所处的赛道,正从蓝海迅速染红。

守城容易,破局难

面对增长天花板,艾力斯自然不会坐以待毙。

随着后续第三代EGFR-TKI大军压境,艾力斯的核心战略是围绕伏美替尼强化竞争力,通过适应症拓展和联合用药构建起护城河。

目前,伏美替尼在全球范围内正开展三项注册临床研究:EGFR 20外显子插入突变一线治疗、EGFR PACC突变一线治疗、以及非敏感突变术后辅助治疗。此外,针对EGFR敏感突变伴脑转移、EGFR非经典突变辅助治疗等适应症的注册临床也在推进中。在联合用药方面,伏美替尼已与c-MET ADC、TROP2/HER3 ADC以及口服PD-L1抑制剂开展联合用药临床研究。

与此同时,艾力斯也在大力拓展EGFR之外的驱动基因靶点,并通过BD合作引入产品。2024年8月,艾力斯从加科思引进了KRAS G12C抑制剂戈来雷塞和SHP2抑制剂JAB-3312。戈来雷塞已于2025年5月获批用于KRAS G12C突变NSCLC二线治疗。艾力斯与基石药业合作的RET抑制剂普拉替尼也已纳入医保。目前,艾力斯营销团队已扩充至超1700人。在内部研发方面,艾力斯还有一款针对C797S突变的新一代EGFR-TKI处于I期临床试验阶段。

图:艾力斯近年合作一览,来源:长城国瑞证券

然而,从战略层面审视,这些动作依然以“守城”为主。适应症拓展,是在既有产品上挖掘剩余价值;联合用药,是延缓耐药、延长产品生命周期;license-in戈来雷塞和普拉替尼,是在EGFR靶点之外做补充,但这些突变的市场规模远不及EGFR。

艾力斯当前的情况,其实与当年艾伯维颇为相似。很长一段时间里,艾伯维都依靠修美乐打市场,因此许多投资者曾质疑,修美乐遭遇专利悬崖后艾伯维该如何应对?

对于这个问题,艾伯维的应对堪称经典。它一方面努力延续修美乐的巅峰周期,另一方面在修美乐即将进入巅峰期尾声时,孵化了Skyrizi和Rinvoq两大潜力产品。经过七年的孵化,这两款产品完美填补了修美乐留下的业绩空白,甚至有望成为超越修美乐的下一个爆款。

图:艾伯维核心产品营收情况

对比艾伯维,艾力斯正在努力围绕伏美替尼构建护城河,但后续的爆款目前并未有明显布局。下一个伏美替尼在哪里?艾力斯所面对的核心问题依然没有得到解决。

红颜易逝花易老

伏美替尼无疑是艾力斯迄今最成功的产品。但一个爆款的生命周期终究有限——医保谈判持续降价、同类竞品蜂拥而至、耐药问题逐渐显现,这些因素都在一点点压缩伏美替尼的增长空间。一旦伏美替尼达到营收天花板,艾力斯拿什么来接棒?

license-in固然可以补充产品线,但很难复制伏美替尼式的成功。伏美替尼的成功,是天时(第三代EGFR替代第一代的结构性机会)、地利(中国庞大的EGFR突变患者群体)、人和(国产替代的政策红利)三重因素叠加的结果。这样的窗口期,可遇不可求。

而艾力斯目前在研管线中,除了伏美替尼的适应症拓展和一款处于I期的新一代EGFR-TKI外,缺乏具备爆款潜质的自研核心管线。戈来雷塞是引进的,普拉替尼是合作的——license-in可以带来营收增量,但难以改变一家创新药企的估值天花板。

回到开篇那个追问:仅靠单一爆款支撑全部业绩的药企,算不算真正意义上的成功?

暂时算!一时的爆款可以成就神话,但持续的爆款孵化能力,才是药企穿越周期、成为跨国药企的真正壁垒。伏美替尼让艾力斯尝到了业绩爆发的甜头,但真正的考验永远不会出现在‘顺风局’。当‘逆风’到来时,艾力斯的挑战才会真正开始。

红颜易逝花易老。伏美替尼的红利将逐渐消退,而艾力斯若想再上一个台阶,光靠license-in填补产品线远远不够。它必须证明自己有能力再次推出一个类似于伏美替尼的爆款——一个真正具备市场独占性、能够打开新增长曲线的自研重磅产品,或是并购有潜力的爆款产品。

但在目前的在研管线中,我们还看不到那个答案。而时间,正在流逝。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:艾力斯的红颜易逝,美丽背后的故事与真相要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点从传统数据服务迈向AI时代的指标服务转型,看起来是自然演进的趋势,但真正落地实施时,所遇到的挑战却不少。今天分享的这套思路,核心目标在于解决一个长期存在的难题:当数据产品与大语言模型相遇,过去那种“一个需求开发一个服务”的模式,还能否支撑得住?答案显然是否定的。因此,我们设计了一套全新的范式——指标

2023年3月8日,乾鸿微电子正式加入深圳市人工智能产业协会,成为会员单位。总经理胡波获颁会员牌匾及集成电路产业专家证。乾鸿微将借助协会平台,以模拟芯片产品服务会员,推动人工智能与集成电路产业融合发展。

PCB,即印制线路板,是电子工业中不可或缺的基石。它之所以能被广泛应用,得益于高密度化、高可靠性与高设计性这三大核心优势。而要确保这些特性真正落地,生产过程必须实现标准化、规模化与自动化,从而保障每一块电路板都具备稳定一致的品质。 然而,进入后道工序后,挑战就随之而来。目前生产线普遍采用AOI A

近年来,智能制造领域持续高速发展,智能检测装备的需求也随之显著增长。作为先进制造的核心装备,智能检测设备不仅是“工业六基”的重要组成部分,更是实现产业基础高级化的关键环节。昂视最新推出的PiqsX视觉检测软件,专为解决最复杂的视觉检测难题而设计——为稳定生产、质量保障、效率提升及服役安全提供可靠支撑

- 日榜

- 周榜

- 月榜

热点快看