摩根士丹利解读:AI网络市场700亿美元,铜缆为何先吃红利?

摩根士丹利预计,2030年AI规模化网络市场规模约700亿美元,较去年估算扩大超四倍。2026-2027年仍以铜缆为主,CPO到2029-2030年渗透率有望达20%-30%。铜缆相关芯片公司率先受益,光学器件公司弹性靠后。

TL;DR

- 摩根士丹利预测,到2030年AI规模化网络市场机遇将达约700亿美元,较去年估算扩大超过4倍。

- 2026至2027年,规模化网络仍将以铜缆连接为主,共封装光学(CPO)技术预计要到2029至2030年才可能实现20%至30%的渗透率。

- 是德科技、Astera、博通和Semtech有望率先受益,而康宁、Lumentum、Coherent等公司的弹性表现则相对滞后。

先厘清几个关键判断。摩根士丹利在最新报告中,将2030年AI规模化网络的市场机遇直接上调至约700亿美元,较去年的估算翻了四倍有余。但更值得关注的是,他们同时将铜缆在AI集群中的生命周期,重新置于讨论中心。

这并非一个“CPO即将爆发”的故事。AI集群正从单机架向多机架演进,GPU之间需要更密集、更高速的连接,后端网络的总市场规模确实被放大了。然而,在功耗、传输距离和带宽密度真正逼近物理极限之前,短距离连接依然具有很强的铜缆惯性。

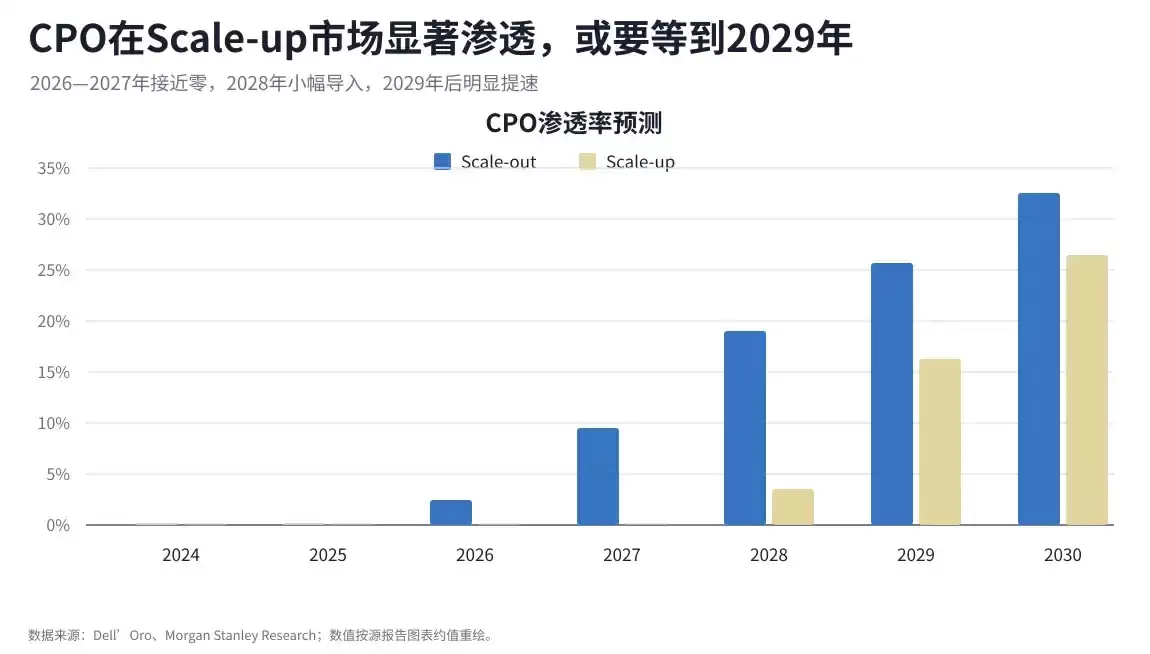

这份报告给出的时间表相当克制:2026至2027年,规模化网络中CPO的渗透率几乎为零;2028年才开始小规模引入;真正达到20%至30%的有意义水平,可能要等到2029至2030年。市场机遇大幅上调不假,但光学技术要真正吃到规模化网络的大头,还需等待更大的GPU域和更成熟的供应链同时就位。

700亿美元市场机遇源于多机架扩展,率先受益的并非光模块

此次上调的核心逻辑,在于AI集群规模扩大后,服务器内部及机架之间的连接需求显著增加。

在传统单机架场景下,GPU之间距离较短,铜缆在成本、延迟和功耗方面仍具优势。短距连接,尤其是7至9米以内的场景,铜缆仍是最直接的方案。过去几年,更强的SerDes、retimer、PAM4/PAM6等技术不断延长铜缆的使用寿命,也多次推迟了光学替代的时间节点。

变化发生在集群持续变大之后。训练和推理集群从一个机架扩展到多个机架,GPU之间需要跨机架通信,信号速率也从100G向200G、400G迈进。随着距离变长、速率升高,电气损耗、插入损耗和噪声管理难度都会上升,铜缆开始接近性能边界。

2024至2030年后端网络收入预测显示,规模化网络收入将快速增长,到2030年市场机遇约达700亿美元。

对投资者而言,这决定了受益顺序。率先受益的未必是CPO供应商,而是那些能让铜缆继续跑得更快、更远的芯片和模块公司;待到多机架集群更普及,光学引擎、被动光子、激光器和测试设备的弹性才会更加明显。

2026至2027年仍是铜缆窗口期,CPO需待2029年后才迎来爆发

CPO的吸引力在于将光学器件更靠近交换芯片或计算芯片,缩短高速电信号在板上的传输距离,从而改善功耗和带宽密度。难点在于,这并非仅更换一根线缆,而是改变封装、制造、测试、维护及供应链责任分工。

这也是为何CPO不会在2026年全面爆发。规模化网络中CPO的渗透率在2026至2027年接近零,2028年小幅引入,真正有意义的采用预计要到2029至2030年。届时,若多机架GPU域的扩张按计划推进,CPO在规模化网络中的渗透率才可能达到20%至30%。

CPO渗透率按规模出货/规模化预测显示,规模化CPO在2029至2030年才升至20%至30%。

这为铜缆产业链留下了至少两年的窗口期。Astera Labs的Scorpio X-Series已经进入初始量产出货阶段,博通在AMD MI400/Helios及自定义ASIC生态中具备连接机会,Semtech则通过CopperEdge低功耗铜缆和线性光学方案参与过渡阶段。

更重要的是,铜缆与光学并非简单的替代关系。超大云厂商会根据距离、功耗、成本、可维护性和可靠性,将DAC、ACC、AEC、AOC、NPO和CPO混合使用。短距离、机架内及近机架连接仍可能保留大量铜缆,而CPO更多承担高密度、长距离及功耗压力更高的环节。

英伟达路线图推高光学需求,但节奏仍需视平台落地而定

CPO真正变得重要,与英伟达下一代AI平台路线图直接相关。

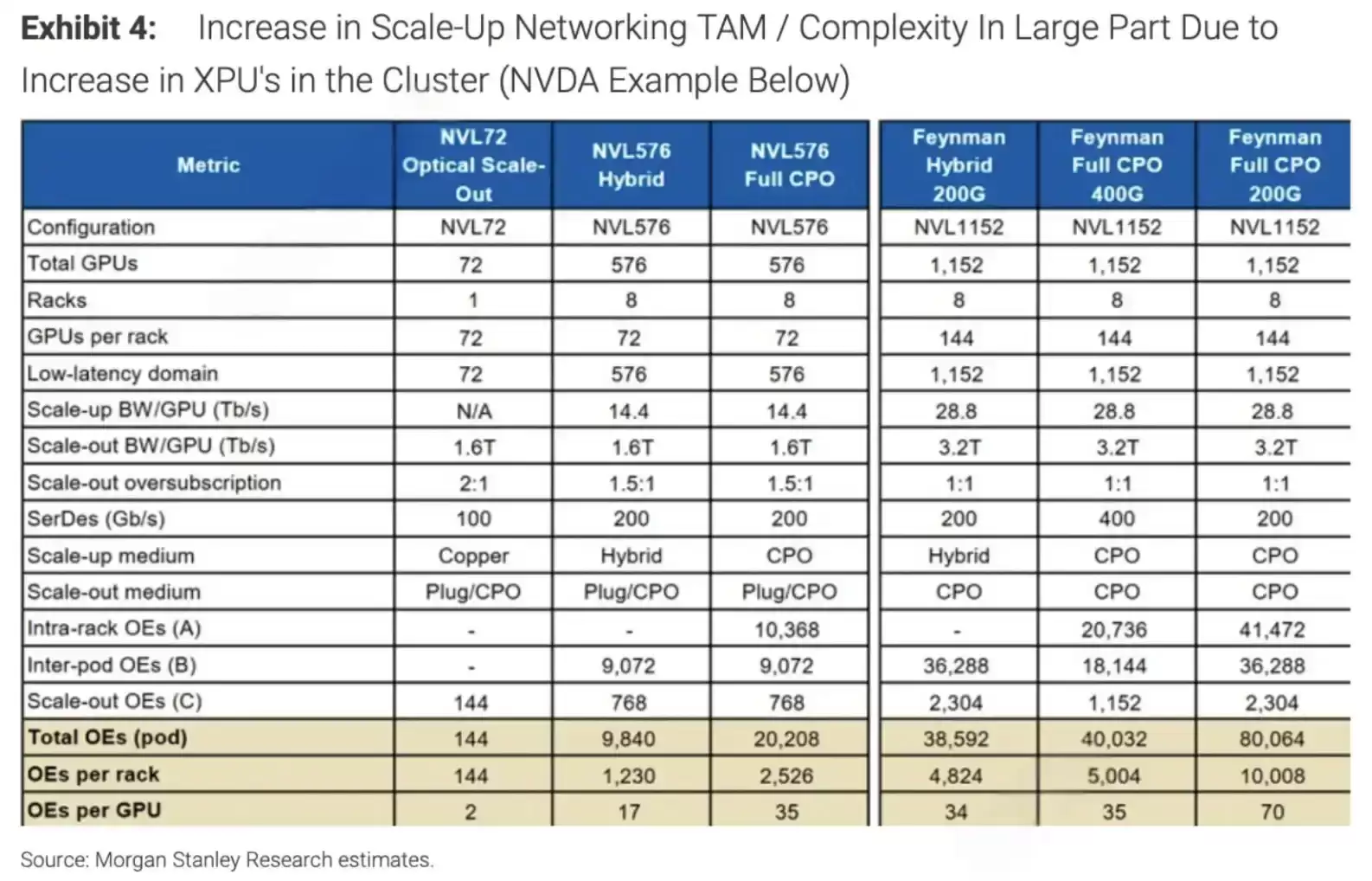

英伟达官方技术博客显示,Vera Rubin Ultra NVL576将把8个72-GPU机架组成576-GPU NVLink域,并使用铜缆与direct optical连接;Feynman时代的Kyber NVL1152则面向更大规模互连,并采用类似direct optical方案。

GPU域扩大后,光学引擎需求不会仅是线性增加。在这份报告的测算中,每GPU光学引擎数量可能从当前的约2个,提升到35至70个区间。也就是说,一旦架构切换发生,光学内容量将明显上升。

XPU集群规模与OE需求对比显示,GPU域从72扩至576/1152时,每GPU OE数量从2个升至17至70个。

这也是康宁、Lumentum、Coherent被纳入这条主线的原因。康宁受益于被动光子和玻璃相关内容,Lumentum和Coherent则与激光、光引擎及光学器件更相关。大摩在模型中纳入规模化CPO采用率后,相关公司的盈利弹性更多取决于采用节奏。

但这仍然是“如果采用发生”的弹性,而非已经兑现的收入。英伟达路线图本身也存在市场分歧,部分行业分析称Kyber或Rubin Ultra部分配置可能推迟,英伟达则回应称路线图保持不变。对光学产业链来说,关键不是单一产品代际的名称,而是大GPU域是否按计划进入量产,以及非英伟达XPU生态是否采用类似的连接路径。

是德科技更像“卖铲人”,测试设备无需押注单一技术路线

在这条主线里,是德科技的逻辑与光模块公司不同。它不必押注铜缆还是CPO最终胜出,因为AI网络架构越多,测试验证需求就越高。

当前AI后端网络并未统一成一种标准。英伟达有NVLink及后续扩展路线,非英伟达阵营则有UALink、SUE、PCIe以及不同云厂商自研互连方案。每一种架构都需要信号完整性、误码率、互操作性、功耗及可靠性测试。

据Investing.com转述,摩根士丹利已将是德科技评级从Equalweight上调至Overweight,目标价从350美元上调至400美元,理由包括AI投资、网络架构多样化,以及800G、1.6T、3.2T测试需求提升。是德科技AI相关收入约占总收入的十几个百分点中段。

相比之下,光学器件公司的弹性更集中在CPO采用率和具体平台节奏上。若英伟达路线图推进顺利,康宁、Lumentum、Coherent将更直接受益;若2026至2027年铜缆继续延寿,Astera、博通、Semtech的短期确定性反而更高。

CPO终将进入核心位置,但云厂商尚未准备好一步到位

这份报告的反直觉之处在于,它既承认CPO长期会进入核心位置,也强调短期不能低估铜缆的价值。

CPO面临的障碍并不小。超大云厂商担忧供应商锁定,一旦将光学器件深度集成进交换或计算封装,后续替换、维修及多供应商采购都会更复杂。制造良率、热管理、可维护性和质量风险也会影响导入节奏。成本溢价若不能通过功耗节省和带宽密度提升来抵消,采用也会被推迟。

此外还有架构分歧。英伟达路线图可能推动更高比例的光学连接,但Google TPU等自研架构采用不同拓扑,可能降低对传统CPO方案的依赖。非英伟达XPU生态虽为博通、Astera等公司创造机会,但标准不统一,也意味着供应链难以按一种方案快速放量。

因此,700亿美元市场机遇的上调更像是AI后端网络总盘子被放大,而非单一技术路线已锁定胜局。2026至2027年,铜缆仍将在机架内及短距离场景占主导;2028年后,光学开始进入更核心位置;到2029至2030年,CPO才可能在规模化网络中形成真正有意义的渗透。市场最容易误读的地方,是将“CPO终会到来”直接等同于“CPO即将爆发”。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:摩根士丹利解读:AI网络市场700亿美元,铜缆为何先吃红利?要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点Sora生成国风短片时细节错乱源于提示词缺乏物理结构、材质逻辑和视觉锚点的显性约束。通过锁定人物服饰结构、控制场景材质逻辑、统一风格动态节奏,并对易错部位做负向限制,可有效稳定画面。提示词越精确,AI越不易跑偏。

DevinAI是面向高频、规则半明确日常工程化任务的自主执行引擎,支持自然语言配置定时任务、多源数据联合分析、模板复用及异常自动恢复,可将重复性琐事彻底自动化闭环,显著提升效率。

PhysForge由香港大学与腾讯混元等机构提出,仅需单张输入图像即可生成具备部件结构、物理属性、功能语义与运动学参数的可交互3D资产,直接用于机器人仿真与虚拟世界,相关工作已被ICML2026接收。

美团6篇论文被计算语言学顶级会议ACL2026收录,研究方向覆盖大模型评测、复杂流程推理、竞赛级数学思维优化、强化学习及生成式推荐,旨在提升推理能力并探索AI在本地生活服务中的新范式。

- 日榜

- 周榜

- 月榜

热点快看