比特币现货ETF获批对加密公司股票非利好

随着ETF获得批准,加密货币市场参与者的炒作也随之增加,股票投资者也开始寻求加密货币投资,特别是比特币投资,一起来看看正文内容吧

随着 ETF 获得批准,加密货币市场参与者的炒作也随之增加,股票投资者也开始寻求加密货币投资,特别是比特币投资。然而,在没有现货ETF的情况下,投资比特币是具有挑战性的,因为大多数投资者要么不喜欢期货ETF,要么不被允许直接拥有加密货币。这就推动了代理资产的需求,并导致大量资金流入和加密股票极端上涨后的重新评级。我们认为,ETF获批并可供交易后,这些资金流将遭受一次性逆转,因为投资者将从这些不太理想的工具转向他们最初渴望的现货比特币敞口。

大家都在用的虚拟币交易平台推荐:

- OKX(欧易)>>>进入官网<<< >>>官方下载<<<

- Binance(币安)>>>进入官网<<< >>>官方下载<<<

因此,现在存在多个有吸引力的对冲交易,使用长期现货BTC敞口对冲高估的加密货币替代股票。我们最喜欢的三种替代加密货币的股票交易的方式是MicroStrategy(MSTR)、Marathon Digital Holdings(MARA)和Coinbase(COIN)。虽然每个股票都有自己的特点,但每个的股票都有一个相同点——投资者一直在将这些股票作为比特币替代品,并且一旦有真正的比特币工具可用,我们相信这些股票的定价错位将向下修正。

由于市场对杠杆的强烈需求,通过做多比特币和在CME上做空期货合约(经典的基差交易),有机会获得年化 10-30% 的有效无风险收益率。如上所述,由于缺乏直接投资比特币的渠道,我们有理由相信一些传统投资者已经将这些替代资产作为交易比特币的替代品。

12 月 28 日,这些代理资产在芝加哥商品交易所(CME)轧仓日的定价窗口期间开始出现大幅抛售,这可能已经显现出初步迹象(注:轧仓日是期货市场专有名词,指的是期货合约从一个交割月转向下一个交割月的过程中,投资者需要更换他们持有的合约的日期)。如果情况确实如此,这将带来额外的不利因素,原因有二。我们不仅预计 CME 的基差溢价会永久性地减弱,因为现在 ETF的通过给投资者带来了直接的比特币风险敞口,而且这种压缩将要求对已经发生的现有交易进行平仓。这种平仓将包括买入空头期货和卖出用于表达多头敞口的加密股票。

Microstrategy(MSTR)

Microstrategy通常被视为比特币的替代品,而且大多数人表示,他们的交易价格相对于企业的基本账面价值(运营公司+持有的比特币)有 5-10% 的合理溢价。然而,如果对其股份数量进行适当调整,就会发现折扣要大得多,约为 25%,而最近曾达到 50-60% 的高点。这些计算假设其软件业务的息税折旧摊销前利润(EBITDA)倍数为 15 倍左右,考虑到该业务已多年没有增长,这一计算结果是慷慨的。多头们给出了两个理由来解释为什么这一溢价应该持续,一是杠杆作用,二是没有管理费。然而,这两个理由都不成立。鉴于 2025 年 12 月的转换是价内的,应被视为股权,因此杠杆占企业价值的比例不到 20%,即使将价内转换计入债务,这一数字也仅为 27%,随着 BTC 交易的走高,自然会产生去杠杆化效应。考虑到相关运营公司和 BTC 持股的溢价,实际上存在负杠杆效应,即 1 美元的 MSTR 价值低于 1 美元的 BTC 价值。管理费的论据也缺乏份量,因为 MSTR 平均每年发行约 150,000-200,000 股 SBC。这实际上是向股东收取约 130 个基点的管理费,远远高于现货 ETF 竞争对手收取的 0-25 个基点的管理费。在这种情况下,MSTR 极其脆弱,如果考虑到 SBC、BTC 解锁的不确定性以及更具吸引力的现货 ETF 替代品,我们认为 MSTR 没有理由不以低于其 BTC 的价格进行交易。

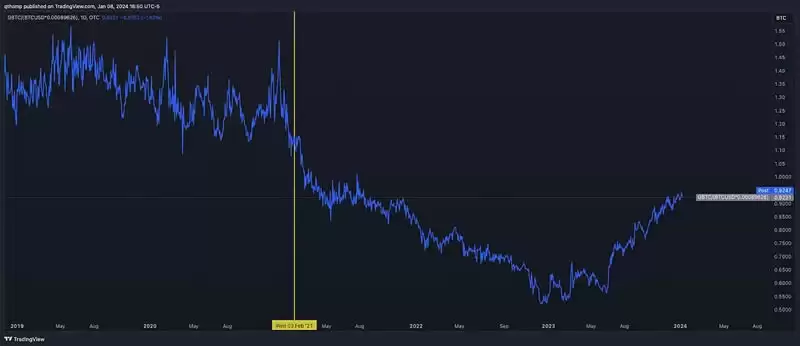

更不用说,与 ETF相比,通过 MSTR 投资 BTC 的治理权更小,而且由于其资本成本较高,获取杠杆的成本也更高。此外,Saylor(Microstrategy的CEO) 最近开始出售自己的股票,这进一步增加了该股的下行压力。GBTC 也曾出现过类似的事情,在被当作代理 ETF 的几年里,它的交易价格一直大幅溢价,但当该资产因更好的替代品和日益恶化的情绪而不再受青睐时,它的交易价格却出现了逆转,并出现了折价。从下图中可以看出,2021 年 1 月底,Grayscale 停止发行新的 GBTC 股票,从而拉开了 GBTC 下跌的序幕。尽管溢价仍然很高,但 MSTR 仍未推出最新的 ATM 货架产品,这表明他们已经意识到了这个问题。

面对这些现实,MSTR 相对于资产净值溢价的扩大是难以自圆其说的。虽然历史上的溢价率在 30-50% 之间,但从基本面来看,5-10% 的折价率可能更为合适。我们估计 "面值 "约为 0.0094 MSTR/BTC,并有可能在此基础上下调。

Saylor不愿出售任何 BTC 也是情理之中的事,但可能会出现这样一种情况,即持续的折扣被视为对企业的一种损害。虽然他控制着多数投票权,但如果折扣扩大到足够大的程度,就会有机会让更有敌意的投资者开始积累头寸,并承担潜在的信托责任。Saylor可能会亲自购买打折后的 MSTR 股票,但这可能意味着要清算他个人的 BTC 来提供资金。虽然可能性不大,但最终 MSTR 被迫出售其持有的部分 BTC(总额达 80 亿美元)的可能性并非为零。在最坏的情况下,如果 MSTR 试图通过出售 BTC 和回购 MSTR 股票来关闭折扣,这可能会对加密货币市场产生反身性的负面影响。

Marathon Digital Holdings(MARA)

对于Marathon Digital Holdings的论点稍微复杂一些,但同样是负面的,这是一家从事加密货币挖矿的企业。

公开交易的MARA一直被视为比特币的替代品,但一旦现货ETF可用,它就不再是比特币的替代品了。此外,减半也迫在眉睫,将在一夜之间导致收入下降50%。这创造了强大的双重动力,ETF 和减半都使 BTC 受益,同时损害了矿工的利益。

对MARA面临的挑战最基本的解释如下。以下是LTM的哈希价格图表,该图表衡量矿工每单位哈希算力的预期收入。作为一个广泛的概括,让我们假设大多数公开矿工需要大约90+ PH/s的哈希价格才能成为“好”的企业。图表显示,即使在最近交易活动的激增期间,也没有到达这种水平。在其他条件相同的情况下,在其他条件相同的情况下,这一数字将在 4 月份减半,达到历史新低,远低于 2022 年底创下的记录。

这一下降的两个抵消因素是:无利可图的矿工关闭后哈希率下降(近期)和交易活动增加(长期)。根据以往的经验,矿机停运时,哈希率会下降约 20-30%,但随后会在 1-3 个月内迅速恢复,这表明矿机停运最多只能暂时提高约 25-40%的利润率。鉴于这将在 40-45 PH/s 的新低基础上发生,短期缓解充其量相当于 50-60 PH/s 的水平,只是勉强达到 2022 年之前的低点。鉴于此次减半带来的巨大负面影响,保守地假设此次哈希率下降的持续时间可能会比以往更长,这或许是公平的,但这将导致矿工们竞相部署新机器,并提高其重要性。我们不会指望这一点,因为所有迹象都表明,这些上市公司全年将有数以万计的新机器交付和上线。

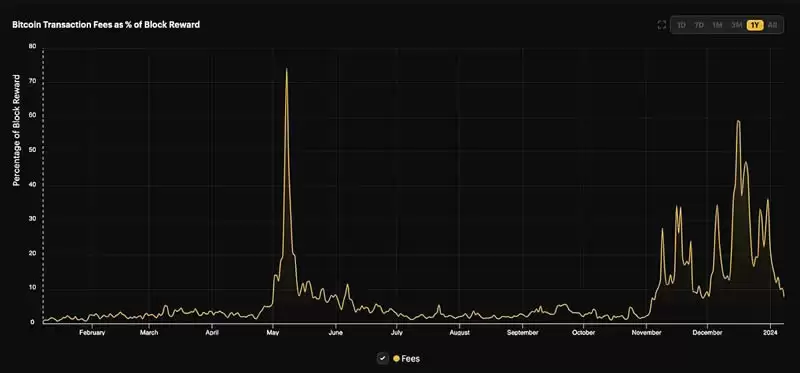

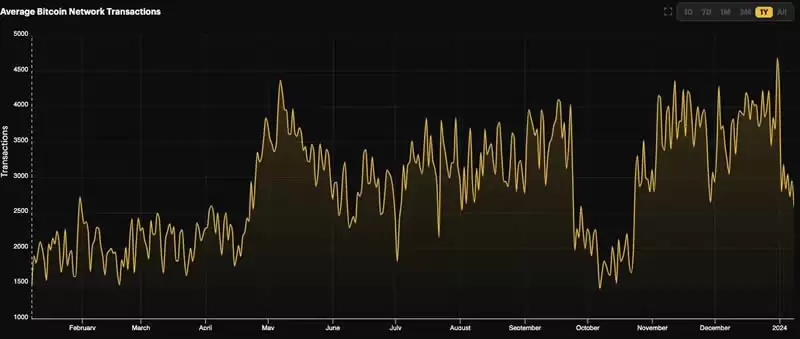

MARA的第二个潜在缓解因素是,建立在比特币网络之上的Ordinals、铭文和NFT 的兴起所带来的费用和交易活动的增加。然而,这种交易活动具有很强的周期性,往往标志着情绪的局部顶峰,我们认为目前已经达到了中期顶峰。下面的图表支持这一观点,因为手续费和网络交易总额都已经翻番。

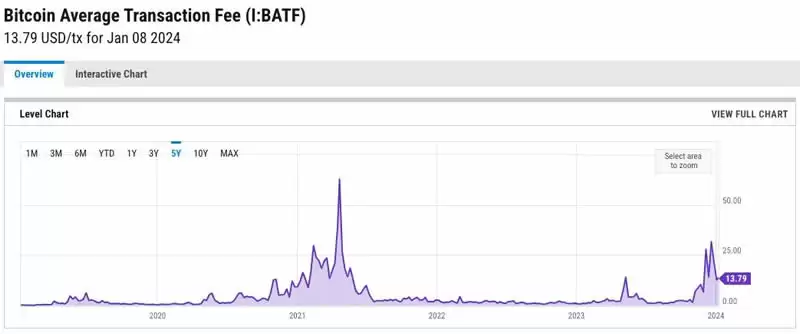

最近几个月,BTC L1网络的平均交易费用从10美元到30美元不等,与2021年的高峰水平相当,而且已经令人望而却步,这表明进一步的上涨空间不太可能持续。

对于MARA来说,第三个也是最后一个因素是一个长期的结构性问题,但仍然需要牢记。由于矿工无法在产出和生产上区分自己(1 BTC = 1 BTC),唯一的竞争优势在于成本方面。随着全球政府继续放宽货币和财政政策,通货膨胀依然顽固,能源成本可能已达到局部底部。虽然像RIOT和CIFR这样的生产商已经有了合同电力协议,但大多数矿商都面临着价格波动的风险,尤其是MARA,其电力成本已是行业最高。

这还影响到这些企业的更广泛的利率和资本成本。这些公司的债务市场已完全关闭,即使债务可用,他们中的大多数也负担不起杠杆成本。这使得股权融资成为唯一的方式来延长生存时间,他们不可避免地将被迫这样做。需要记住的是,矿工最糟糕的做法是因为缺乏盈利能力而关闭机器,因为如果他们这样做,他们就没有业务可做了,而且大多数机器在清算时只值零头。但他们的第二糟糕的做法是发行股票,导致现有股东权益的稀释。这在每一个局部顶部都会发生,这次已经开始了,Cleanspark最近的发行就是一个例子。与 2023 年 7 月至 9 月期间类似,我们相信未来还会出现更多这样的情况。

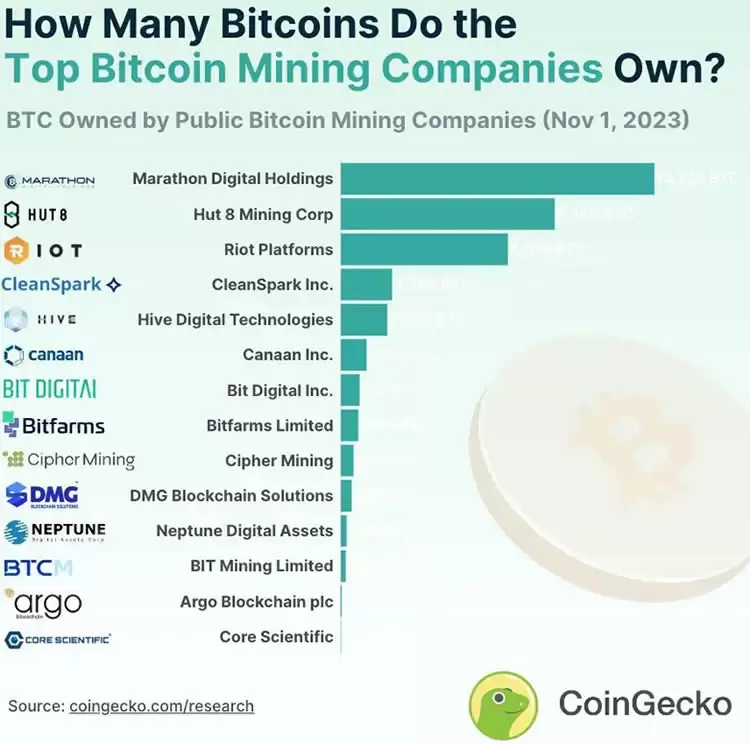

比特币矿工的资产负债表也可能对更广泛的市场产生影响。最大的上市矿工共同拥有近20亿美元的资产负债表BTC。如果预计这些企业的经营环境显着恶化,并且公开市场重新评估这些代理资产的溢价,矿工将面临更大的压力,需要出售比特币来为运营提供资金。在历史上盈利能力紧张的时期,矿工几乎总是出售他们手上的BTC,首先出售他们生产的BTC,只有在绝望中才会动用他们持有的BTC。这种资产负债表的销售可能会更早发生,因为在减半之后,他们的企业面临更严峻的威胁,毕竟,石油和天然气生产商不会持有他们生产的商品(比特币)来增加杠杆和投机以期待未来价格上涨。

在挖矿领域,我们认为MARA是最佳的做空对象。MARA的同行中拥有最高的盈亏平衡运营成本,并且可能会输给那些能够在 BTC 价格升值幅度较小的情况下实现盈利的竞争对手。我们认为,MARA 超过 50 亿美元的估值无论从相对还是绝对角度来看都太高了。

从长期来看,MARA/BTC图表应该跟随哈希价格,而不是比特币价格。减半之后,我们估计矿工将需要75000美元以上的BTC价格才能恢复当前的盈利水平。考虑到恢复利润率所需的价格上涨,我们认为直接拥有BTC商品在经济上更有优势,并预计MARA/BTC比率将重回或创出新低。

Coinbase (COIN)

关于Coinbase的论点也很简单,适用于其他两种想法的 ETF 的观点也适用于此。

此外,还有一个说法是ETF将有利于COIN,因为COIN将被用作托管解决方案。进一步的研究揭示了一个更加不确定的等式。虽然 COIN 将从约 5-15 个基点的托管费中获益,但他们可能会失去利润率更高的业务,因为一些零售量将不可避免地从 Coinbase 转移到 ETF。这些零售业务每笔交易的收益超过 100 个基点。因此,COIN 实际上将以每年约 5-15 个基点的业务取代每笔交易 100 多个基点的业务。

此外,低收费 ETF 将给 COIN 的整体收费结构带来压力。随着 ETF 发行商开始竞相降低 ETF 费用,我们已经看到这种潜在的侵蚀正在显现。在我们看来,最重要的是,一旦 BTC 和 ETH 现货 ETF 上市,零售用户开设 Coinbase 账户的积极性就会降低,这可能会损害用户趋势。最后,COIN 现在的估值相当高,约为 12 个月 EBITDA 的 35 倍,我们认为这可能会低于预期,而且看起来非常容易受到加密货币情绪下滑的影响。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

- 热门数据榜

相关攻略

热门教程

相关攻略

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程