微软CRPO大增39%与Copilot爆发,揭示长期增长逻辑

微软股价遭遇2020年以来最大单日跌幅之际,摩根士丹利坚定站在买方阵营。尽管Azure增速未达市场预期引发抛售,但大摩认为,投资者过度聚焦单一指标而忽略了更宏观的增长图景:一家营收超2400亿美元的

微软股价遭遇2020年以来最大单日跌幅之际,摩根士丹利坚定站在买方阵营。尽管Azure增速未达市场预期引发抛售,但大摩认为,投资者过度聚焦单一指标而忽略了更宏观的增长图景:一家营收超2400亿美元的巨头实现15%的恒定货币增长,营业利润率扩张160个基点至47%,EPS增长21%,且39%的cRPO(剩余合同金额)同比增长预示着更强劲的未来。

微软周三公布的2026财年第二财季业绩显示,Azure恒定货币增速为38%,仅比公司指引高出1个百分点,低于投资者预期的2-3个百分点超预期幅度。这一结果令市场失望,微软股价盘中一度暴跌超12%,最终收跌9.99%至433.50美元,创下2020年3月以来最大收盘跌幅。

然而摩根士丹利维持微软"增持"评级和650美元目标价不变。据追风交易台消息,大摩分析师Keith Weiss在29日的报告中指出,微软商业合同剩余履约义务(cRPO)同比增长39%,总商业RPO达到6250亿美元、同比增长110%,即便剔除OpenAI大额合同,RPO仍增长28%,显示出广泛的商业需求强度。CFO Amy Hood在财报电话会议中强调:"客户需求持续超过我们的供应能力。"

大摩认为,以约21倍CY27预期市盈率计算,微软预订量中体现的营收持久性以及本季度展现的利润率扩张潜力仍被市场低估。Weiss在报告中写道:

"对于一只当前交易价格为我们CY27 EPS预期21倍的股票,21%的恒定货币EPS增长应该对股价构成支撑。"Azure受限于供应而非需求,管理层优先长期布局

微软CFO Amy Hood在财报会议上多次强调供应约束问题,而非需求疲软。"我们的客户需求持续超过我们的供应能力,"Hood表示,"如果我把第一和第二财季刚上线的GPU全部分配给Azure,该KPI增速会超过40%。"

大摩指出,这揭示了Azure增长的真正制约因素。在供应受限环境下,微软的超预期能力很大程度上取决于产能扩建速度,这可能比投资者想象的变化更小。更重要的是,微软管理层正在做出分配决策,在Azure增长与M365 Copilot等第一方应用及内部研发需求之间进行平衡。

"虽然投资者可能对近期影响不满,但我们认为这是正确的长期决策,"Weiss在研报中写道。大摩认为,M365 Commercial Cloud业务仍是微软商业成功的基石,而M365 Copilot能让微软从生产力解决方案提供商转变为企业AI的主要用户界面。

微软第三财季Azure指引为37-38%恒定货币增长,意味着环比持平至仅下降1个百分点,这在同比基数困难4个百分点的情况下实为出色表现。大摩预计,若能实现小幅超预期至约39%,Azure增速实际上可能出现加速。

M365 Copilot拐点将至,1500万付费席位仅是开始

M365 Commercial Cloud恒定货币增长14%的数据,表面看似与前两个季度持平,但背后的驱动因素正在发生关键转变。微软披露目前拥有1500万个付费M365 Copilot席位,日活跃用户同比增长10倍,而M365商业用户总数已超过4.5亿。

大摩指出,尽管席位增速放缓至6%,但14%的持续增长意味着ARPU成为核心贡献者。更关键的是,在第二财季,E5升级是ARPU增长的主要驱动力,但在第三财季前瞻指引中,Copilot被列为ARPU增长的首要驱动因素,"这标志着一个拐点"。

据大摩1月14日发布的CIO调研报告,80%的CIO表示其组织在未来12个月内使用或预计使用M365 Copilot,高于第二季度调研的72%。渗透深度预计将在未来12个月内达到用户的36%,高于此前的31%。

按照1500万付费席位计算,考虑批量折扣因素,这可能意味着超过30亿美元的年运行率收入。管理层表示,"这仍处于M365 Copilot产品周期的早期阶段",而大摩的调研结果"有力支持采用率的加速爬坡"。

利润率超预期且指引上调,营收基础更加广泛

微软本季度毛利率为68.0%,超出市场预期80个基点;营业利润率达45.6%,超出市场预期150个基点,且同比扩张约160个基点。运营费用仅增长4%恒定货币计算,显示出色的成本控制。

更重要的是,微软将全年营业利润率指引从"基本持平"上调至"小幅上升"。云毛利率为67%,虽环比下降1个百分点但超出66%的指引,因效率提升被AI投资增加和使用量上升所抵消。

商业预订增长228%恒定货币计算,虽受益于OpenAI的大额承诺,但数据显示,OpenAI占商业RPO余额的45%,意味着超过3400亿美元来自其他客户,这部分同比增长28%。加权平均RPO期限从约2年增加至约2.5年,且该数字是经过风险调整后的净值。

"39%的总cRPO增长预示着未来稳健的增长前景,而28%的数据显示出广泛的商业实力基础,"Weiss在报告中总结道。他强调,不应只关注Azure单一指标,而应看到预订量中体现的营收持久性。

估值被低估,维持650美元目标价

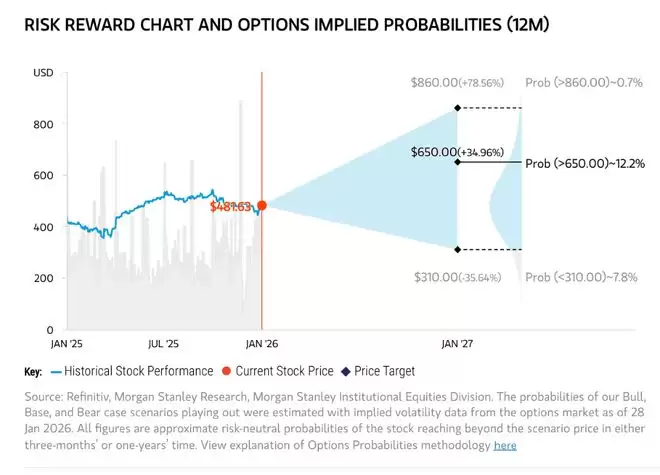

摩根士丹利维持微软目标价650美元不变,基于31倍CY27 EPS 21.17美元,较之前32倍估值略有下调,但EPS预期从20.65美元上调。这一估值与大型软件同行相当,1.6倍PEG比率虽较同行溢价,但大摩认为微软强大的定位和出色执行力证明了这一溢价的合理性。截至发稿,微软股价跌至433美元/股。

大摩的牛市情景给出860美元目标价,基于36倍CY27 EPS 23.76美元;熊市情景为310美元,基于16倍CY27 EPS 19.17美元。从FY24到FY27的EPS年复合增长率在基准情景下为19.5%。

"对于一家收入基础超2400亿美元、保持15%同比增长、营业利润率扩张推动21%恒定货币EPS增长的公司,而39%的cRPO同比增长暗示未来增长可能更强,Azure虽然未达市场预期1个百分点,但以21倍CY27 EPS估值,市场似乎错失了更大的图景,"Weiss表示。

大摩将微软视为云计算采用和AI领域的有利定位者,拥有庞大的分销渠道和已安装客户基础,且利润率扩张支持EPS增长。"中长期来看,青少年两位数收入增长、运营费用纪律和强劲的资本回报,将带来持久的中高两位数总回报。"

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

小米回应新车未上市被曝起火实为SkyNomad遭AI污染

小米新系列尚未正式发布,搜索“SkyNomad”即出现“起火”“事故”等联想词及疑似AI生成的“车祸”视频。小米官方紧急辟谣,已收集相关证据并与平台沟通,指出这是利用AI技术批量造谣的有组织的舆论攻击行为。

沃尔玛沃集鲜推出药食同源系列新品

沃尔玛自有品牌沃集鲜推出“药食同源”系列,覆盖饮品、烘焙、零食等品类,分日常与衍生两大产品梯队,联合老字号拓展消费场景,同时加速全国门店升级,以商品力与门店网络推动全渠道增长。

聆思科技获近5亿元B轮融资

聆思科技完成近5亿元B轮融资,由安徽与合肥国资领投。资金将用于新一代端侧大模型AI推理芯片研发,从感知模型升级至认知大模型。首颗Nebula系列预计2026年底推出。公司已推出23款芯片,累计出货超1 5亿片,广泛用于家居家电、教育办公等领域。

北通鲲鹏70异环联名手柄上市安魂曲薄荷双色699元

北通鲲鹏70《异环》联名款手柄上市,售价699元,提供安魂曲与薄荷双色。礼盒内含定制手柄及周边,前12000套赠游戏道具兑换卡。手柄搭载AI触觉反馈肩键、双切扳机、阻尼可调摇杆,支持星闪2000Hz回报率,兼容PC、NS、手机和车机。

全球电动汽车需求持续增长趋势研究机构报告

6月全球电动汽车注册量连续第四个月增长,达200万辆,同比增7%。欧洲市场表现抢眼,注册量飙升31%,北美受税收政策影响下滑13%。德国车企面临挑战,保时捷上半年销量降16%,大众营业利润跌54%。

- 热门数据榜

相关攻略

相关攻略

2026-07-11 12:56

2026-07-11 12:55

2026-07-11 12:55

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:53

热门教程

2026-07-11 12:56

2026-07-11 12:55

2026-07-11 12:55

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:54

2026-07-11 12:53

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程