DeFi的合理利率该是多少?低于这个数字不要存!

传统金融如何定价信用风险

任何一笔公司债的收益率,都不是凭空而来的数字。它本质上是一系列风险补偿的叠加。理解这一点,是评估任何信用资产的基础。这里有一个核心公式,可以帮你拆解这一切:收益率 = 无风险利率 +(违约概率 × 违约损失率)+ 风险溢价 + 流动性溢价。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

具体来说,无风险利率(Rf)通常以期限匹配的美国国债为基准,这是资金的“时间成本”。而“违约概率 × 违约损失率”(PD × LGD)就是预期损失,其中违约损失率等于“1 - 回收率”。风险溢价补偿的是预期损失的不确定性——即便两只债券的PD和LGD相同,如果其中一只的结果波动更大,它的定价也应该更高。最后的流动性溢价,则是对资产难以快速变&现的补偿。

那么,传统市场的基准数据是怎样的呢?穆迪自1920年以来的长期数据提供了可靠的参照:

- 美国投机级债券违约率:长期年均值为4.5%,过去12个月为3.2%,预计2026年第一季度将升至4.1%。

- 无担保高收益债回收率:历史均值约为40%,对应的LGD(违约损失率)约为60%。

- 高收益债预期损失:4.5% × 60% = 2.7%/年(长期均值)。

- 私募信贷违约率:KBRA预计2026年约为3.0%。

- 私募信贷回收率:约48%(基于KBRA 2023-2024年数据)。

- 有担保杠杆贷款回收率:历史范围在65%–75%之间。

当下传统金融收益率阶梯

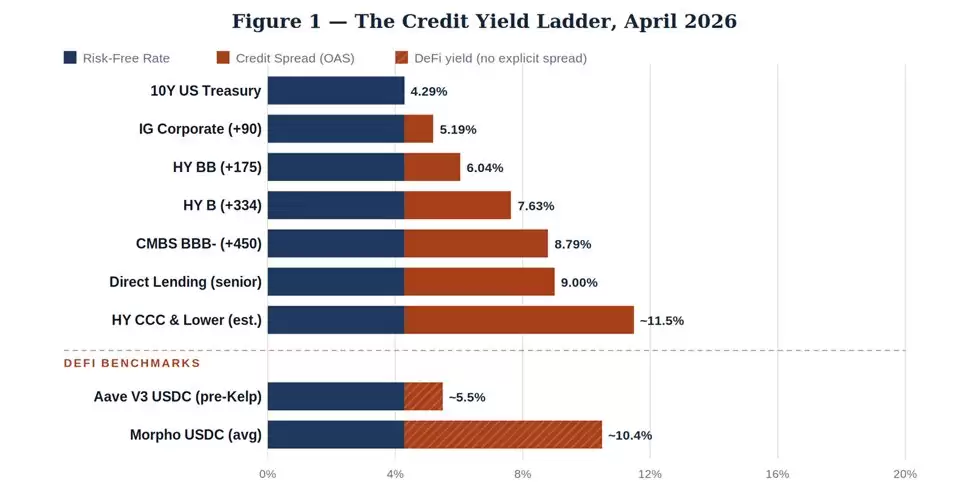

理论需要结合实际。当前,10年期美债收益率在4.29%左右。截至2026年4月,ICE BofA各类信用资产的利差呈现出清晰的阶梯结构,如下图所示。

规律一目了然:从政府债到投资级,再到投机级乃至次级商业地产,随着在资本结构中的层级下移,风险递增,收益率也相应攀升,以补偿更高的违约概率和更严重的损失。直接贷款收益率能达到9%左右,并非其违约率显著更高,而是因为持有非流动性的私募资产,其流动性溢价是真实存在的。

现在,让我们把目光转回DeFi。在Kelp DAO事件发生前,Aa ve上USDC的存款利率大约在5.5%,这个水平介于投资级债券和B级高收益债之间。而另一边,通过精选Vault进行管理人筛选的Morpho,其收益则能达到10.4%左右。这两个数字,显然不可能同时准确地反映同一底层资产的风险水平。

DeFi存在传统金融中不存在的“违约”

传统信用违约的流程相对清晰:借款人违约,债权人启动债务加速到期,随后是漫长的重组谈判与资产处置。但在DeFi的世界里,没有“重组”这个概念,只有“漏洞利用”。这里的失效模式,大致可以归纳为三种。

模式一:智能合约漏洞

这是最直接的攻击方式。代码中存在缺陷——无论是重入攻击、输入校验错误还是权限控制缺失——都可能被攻击者利用,直接抽走资金。历史回收率如何呢?如果遇到白帽黑客,或许能有5%–15%的返还;但如果是朝鲜黑客出手,回收率几乎为零。

Poly Network在2021年被盗6.11亿美元后攻击者全额归还,属于极端特例。而像Ronin(损失6.25亿)和Wormhole(损失3.25亿)这样的案例,损失最终由项目方或背后机构填补,这本质上是股东救助,而非真正的资产回收。

模式二:预言机操纵与治理攻击

这种模式更为精巧。攻击者通过操纵低流动性的DEX资金池来污染价格预言机,或者发起治理攻击,利用恶意提案掏空协议金库。Beanstalk在2022年因此损失了1.82亿美元。这类事件有时部分可逆,但债权往往最终会变成对近乎无价值代币的索赔。

模式三:可组合性连带影响

这正是Kelp DAO遭遇的失效模式,也可能是最危险的一种,因为它极难被全面审计。其链条通常是这样的:

- 协议A发行某种流动性质押代币(LST)或再质押代币;

- 协议B接受该代币作为抵押品;

- 协议C负责该代币的跨链桥接。

只要其中任何一个环节出问题,下游所有依赖该资产的协议都会遭受“孤儿化”打击。攻击者甚至无需直接攻击Aa ve,只需攻破rsETH的桥接环节,就能引发连锁灾难。

这三种模式的共同点在于,一旦问题爆发,崩溃往往以分钟甚至秒计,而不是以季度为单位。这里没有协商空间,没有缓冲期,更没有重组程序。“代码即法律”的另一面是,代码一旦出错,就意味着接近完全的损失。Aa ve V3上rsETH的坏账从零激增至1.96亿美元,只用了大约4个小时。相比之下,传统BB级债券从出现压力信号到进入重组程序,中位时间长达14个月。

损失数据揭示了什么?

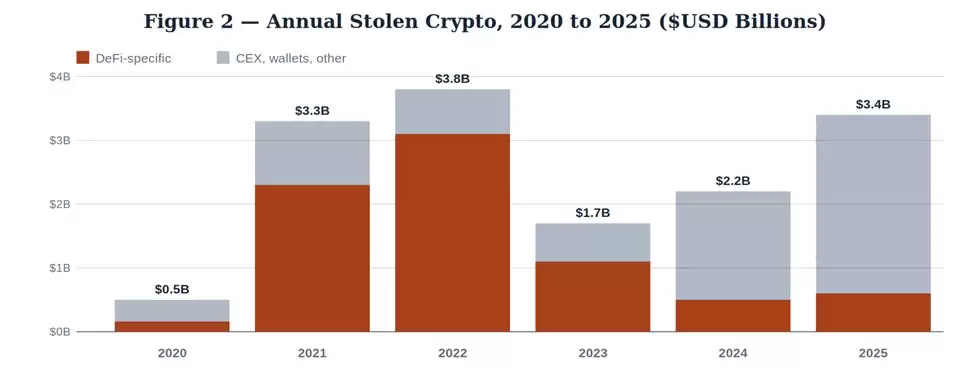

Chainalysis在2025年的报告中指出了一个有趣的现象:尽管DeFi市场的总锁仓价值(TVL)从2024年初的400亿美元增长至2025年10月的约1750亿美元,但针对DeFi的特定攻击损失却接近2023年的低点。2025年总计34亿美元的加密资产盗窃,主要来自中心化交易所(仅Bybit就占了15亿)和个人钱&包(占比44%,而2022年仅为7%)。

如果只看这张图,你可能会得出DeFi正在变得更安全的结论。这在一定程度上是对的。智能合约审计日趋成熟;像Immunefi这样的漏洞赏金平台如今守护着超过1000亿美元的资金;跨链桥架构也逐步引入了时间锁和多方验证等安全机制。

但2026年开年的现实,讲述了一个不同的故事。4月1日,Drift Protocol损失2.85亿美元;4月18日,Kelp DAO损失2.92亿美元。18天内接连发生两起九位数级别的安全事件,而且都精准打击了可组合性生态中的薄弱环节,而非核心的借贷协议本身。根据平均TVL计算,近年来DeFi的年化损失率大致呈现以下趋势:

- 2024年:约5亿美元DeFi特定损失 / 750亿美元平均TVL = 0.67%年化损失率;

- 2025年:约6亿美元 / 1200亿美元平均TVL = 0.50%年化损失率;

- 2026年至今(年化推算):若以第二季度的损失情况推导全年,损失约5.77亿美元 / 950亿美元TVL * 4 = 约2.0%至2.5%。

假如我们将头部DeFi借贷协议的前瞻性年化违约概率(PD)设定在1.5%至2.0%,违约损失率(LGD)设定为90%(考虑到在没有外部兜底的情况下,直接漏洞攻击的平均回收率仅为5%至15%),那么预期损失将达到每年1.35%至1.80%。

这个水平已经高于传统高收益债券(HY)的长期预期损失,而且这还没有计入因模型不确定性、流动性不足、监管模糊以及可组合性传染结构本身所带来的额外风险溢价。

从零构建DeFi风险溢价

接下来,让我们尝试应用债券定价的逻辑,为一个“优质”的DeFi稳定币存款估算其合理收益率。这里指的是在以太坊主网上,通过Aa ve或Compound等协议,向经过筛选的散户及量化交易者提供超额抵押贷款,且计价资产为USDC的场景。

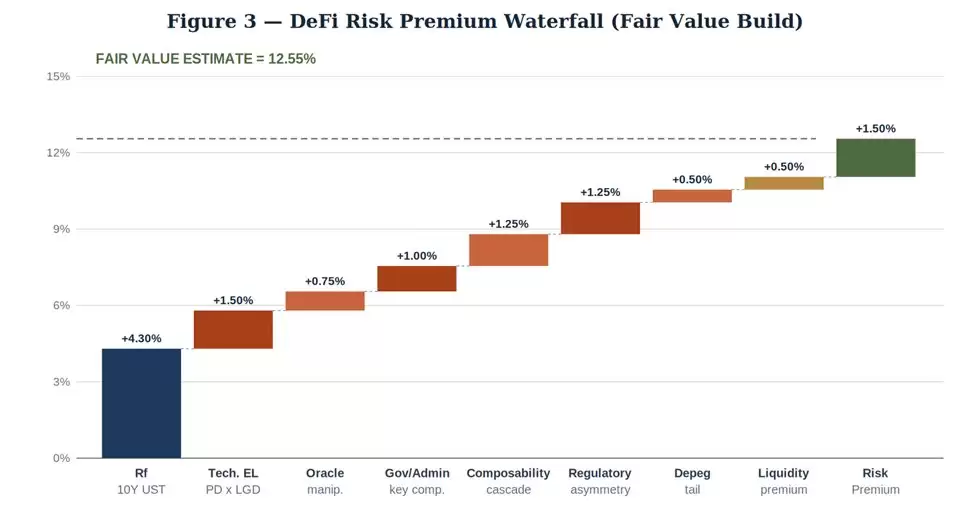

如上图所示,我们从10年期美债的基准利率开始,逐步向上叠加各项风险补偿,构建出合理的收益率框架。这个框架基于Duffie-Singleton的信用利差分解模型,并针对DeFi特有的失效模式进行了调整。

该定价模型的各项组成部分如下:

- 无风险利率(10Y美债):+4.30%;

- 技术性预期损失(PD × LGD):+1.50%;

- 预言机操纵风险:+0.75%;

- 治理/管理员密钥风险:+1.00%;

- 可组合性级联风险(类似Kelp DAO事件):+1.25%;

- 监管不对称风险:+1.25%;

- 稳定币脱锚尾部风险:+0.50%;

- 流动性溢价:+0.50%;

- 风险溢价(模型不确定性):+1.50%。

最终推导出的合理收益率至少应为12.55%。

因此,对于头部协议上的优质DeFi稳定币供给,合理的利率水平不应低于13%。对于明确带有保险覆盖的头寸(如由Nexus Mutual承保或类似Umbrella协议的储备金支持),利率可以更低;而对于长尾协议、新部署的市场,或涉及再质押与跨链结构的复杂敞口,所要求的收益率理应更高。

总结

综合以上分析,我们可以得出几个关键结论。

第一,要求合理补偿。如果你以5%的利率在DeFi中间出借USDC,实际上你是在以BB级信用的定价,承担一种在技术和可组合性风险上劣于CCC级的资产风险。像Morpho这类通过精选Vault管理的市场,其9%至12%的收益率更接近合理的风险定价,尽管这又引入了管理人选择和透明度等新的问题。

第二,上移资本结构。以优质抵押品(如ETH、wBTC、经过市场验证的LST)为基础的超额抵押借贷,在具备预言机冗余、协议级保险层、且无复杂跨链敞口的前提下,其风险溢价会显著低于上述框架。如果能够直接参与,这相当于DeFi世界里的“投资级资产”。

第三,正确对尾部风险进行定价。KelpDAO攻击并非不可预见的黑天鹅,而是跨链、再质押复杂结构中一个可被推演的失效模式。Drift事件本质相同,只是参与者换了一拨人。2026年第二季度尚未结束,已经产生了5.77亿美元的永久性损失。一个综合收益仅为5.5%的DeFi投资组合,其潜在的灾难性回撤风险,远非这点收益率所能覆盖。

说到底,DeFi并非不可投资,而是在账面的最顶层被系统性错误定价了。机构级别的机会确实存在,但只属于那些要么能获得符合上述风险框架的溢价补偿,要么能像承保私募信贷一样,对具体协议进行逐一深度尽调的资金配置者。而所谓的“懒人交易”——简单地将稳定币存入头部货币市场并接受其公布的收益——本质上只是一个伪装成无风险利率的套息交易,其背后隐藏的风险成本,远未被充分认知。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

比特币会回落至6万还是冲至17万?长线持有者应如何布局?

比特币市场观察:短期波动与长期策略 眼下比特币市场,正被两种截然不同的预期拉扯着:一边是可能回调至6万美元的谨慎声音,另一边则是看向17万美元的乐观展望。无论哪种,都牵动着投资者的神经。随着2024年减半周期的推进,比特币的走势,已经不仅仅是技术图表上的游戏,它更深地嵌入了宏观经济的叙事之中。一个清

AWS Marketplace推出Chainlink预言机服务,助力金融资产代币化

随着区块链技术的迅猛发展,金融机构和科技企业对实时数据及其应用的需求日益增加。AWS Marketplace近期将Chainlink预言机堆栈作为原生服务推出,助力这些机构更高效地推进资产代币化、稳定币发行及现实世界资产的数字化应用。Chainlink的这一布局,不仅为金融行业提供了一种创新的解决方

XRP长期价格预测:吉娜模型显示7至25美元区间

在当今这个数字货币飞速发展的时代,关于加密货币的长期价值,市场始终存在不小的分歧。尤其是对XRP这类特定资产的分析,更是众说纷纭。不过,一个清晰的趋势是:凭借其在跨境支付领域的独特潜力、出色的流动性以及明确的市场定位,XRP已然成为任何严肃讨论中都无法绕开的核心焦点。它的价格波动,早已不仅仅是市场情

欧易官网入口v6.200.5最新版APP下载步骤解析

在数字资产市场,选对平台是第一步 如今的数字资产市场,变化快、机会多,但风险也如影随形。选择一个安全、可靠的交易平台,就成了所有操作的前提。作为全球头部的交易平台之一,欧易(OKX)一直致力于为用户提供既安全又便捷的交易服务。今天,我们就来详细拆解一下,如何安全地下载欧易iOS版App的最新版本v6

币安快讯:ETH ETF吸金4340万,Pepeto预售激发山寨币轮动

今日加密市场观察:以太坊重掌轮动引擎,山寨季信号渐强 市场风向似乎正在悄然转变。今日的加密资讯透露出一个清晰信号:以太坊正重新夺回市场主导权,成为驱动新一轮山寨币轮动的核心引擎。一个关键数据值得玩味:现货ETH ETF单日净流入竟高达4340万美元。这绝非偶然,它清晰地表明,机构资金正在加速回流至以

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题