Rivian: 阵痛前行,R2 能否带领 Rivian “逆风翻盘” ?

Rivian 2025年Q3财报:一份“看上去很美”的成绩单

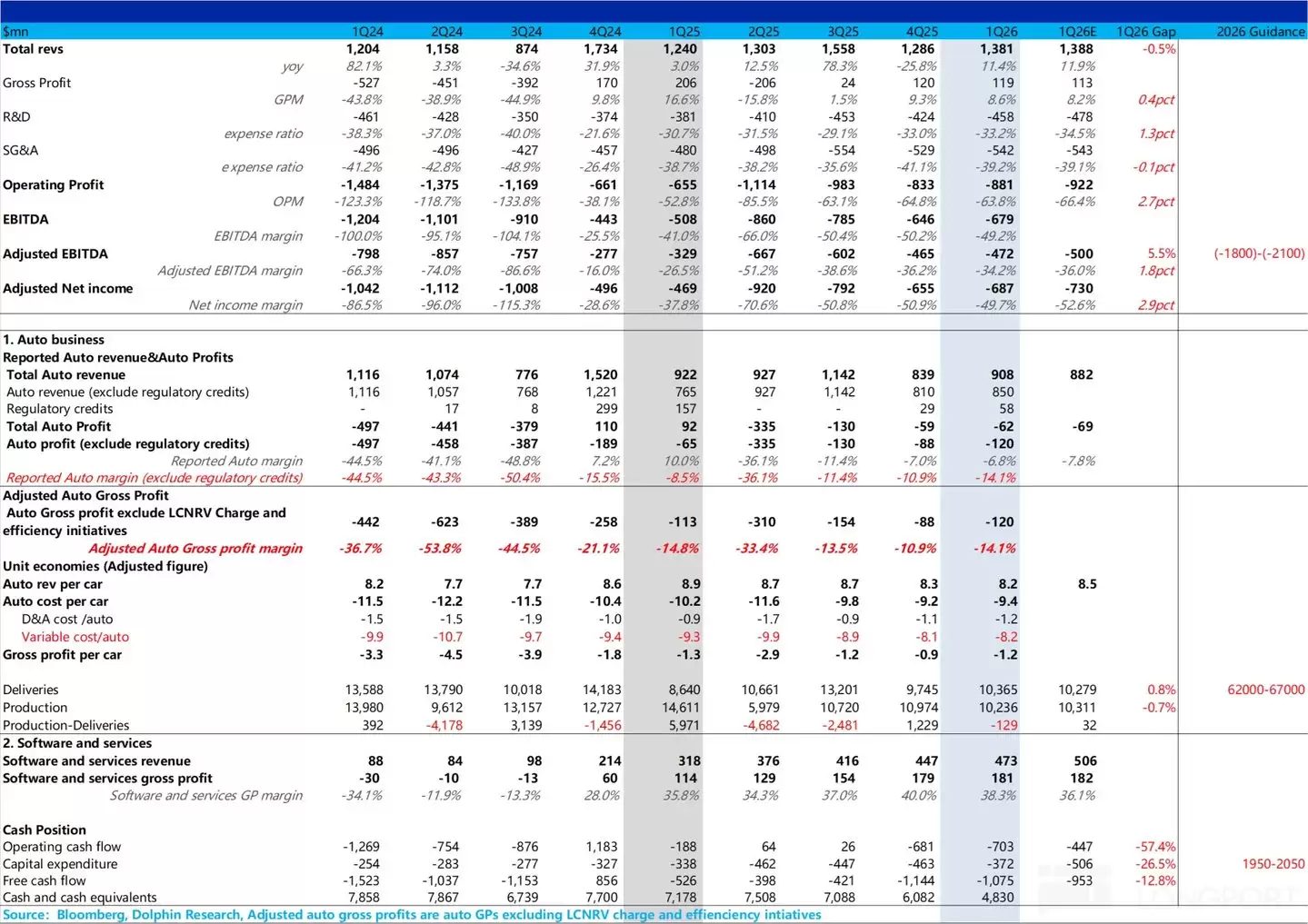

北京时间2025年11月5日,Rivian发布了第三季度财报。单从数据表面看,这份成绩单似乎不错,整体业绩从二季度的低谷中有所回升。但深入细节,会发现水面之下暗流涌动。先来看几个关键数据:

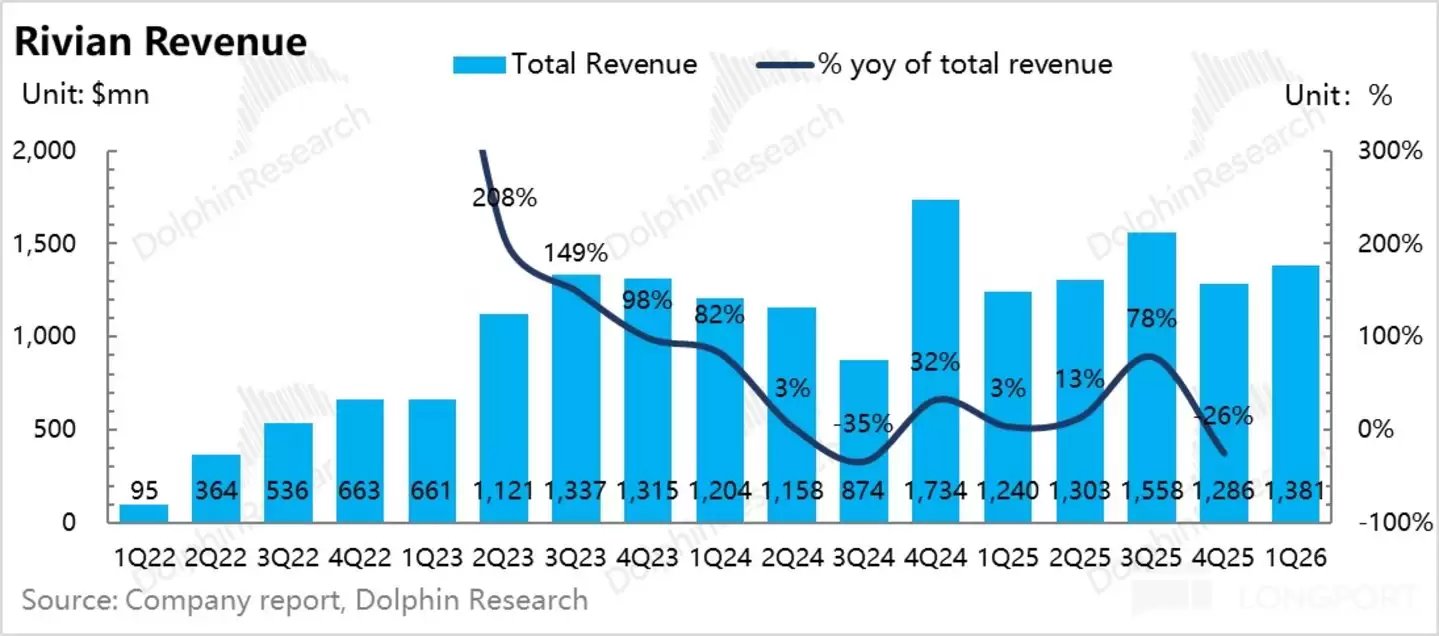

1)收入:基本符合预期。季度总收入13.8亿美元,同比增长11.4%,与市场预期基本持平。不过,这增长的背后是“冰火两重天”:卖车收入(含碳积分)为9.1亿美元,同比下滑了1.5%;而软件与服务业务收入则表现亮眼,达到4.73亿美元,同比大幅增长49%,成为拉动总收入上行的主要引擎。

2)毛利率:略超预期,但结构堪忧。公司整体毛利率为8.6%,高于市场预期的8.2%。然而,拆开来看,报表上的汽车毛利率为-6.8%,基本与上季度持平,这主要得益于一笔碳积分收入的贡献。若剔除这类一次性因素,真实的卖车毛利率其实在环比下滑。

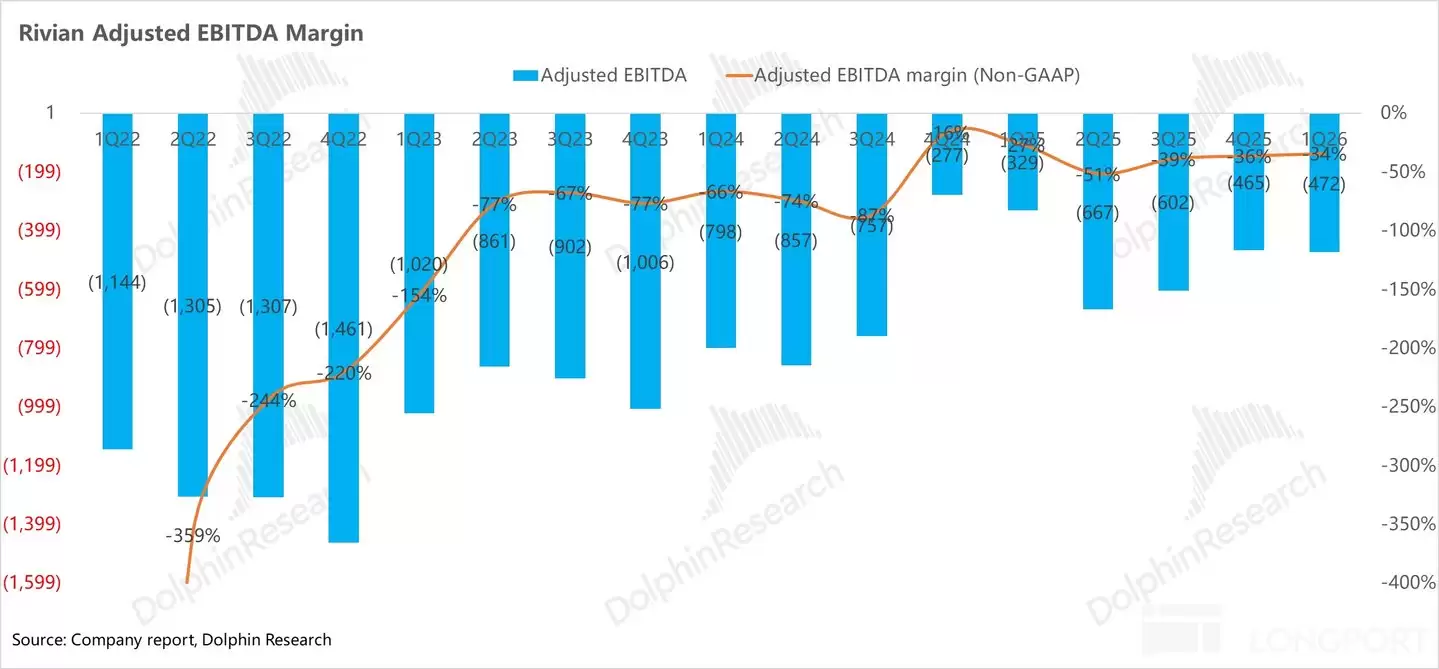

3)盈利指标:略好于预期。在毛利率超预期的支撑下,本季度经调整EBITDA为-4.72亿美元,好于市场预期的-5亿美元。

整体来看,Rivian这次交出了一份“看上去”略超预期的财报。但关键在于,在季度销量环比微增3.3%至1.04万辆的情况下,真实的卖车单价和毛利率却在环比下滑,这显然不是一个积极的信号。

相较于已成定局的季度业绩,市场的目光早已投向未来,尤其是即将量产的走量车型R2。然而,本次电话会释放的信号,似乎让这份期待蒙上了一层阴影。

① 汽车业务毛利率:先苦后甜,拐点在年底 管理层预计,第二和第三季度,汽车业务毛利率将持续承受压力,核心原因正是R2的量产爬坡:初期产量有限难以摊薄巨额新增折旧、新团队带来额外人力成本、以及新车型量产固有的复杂度。转机预计在第四季度,随着产量集中释放和R2自身显著的成本优势(BOM成本约为R1平台的一半),汽车业务毛利率有望实现转正。

② 产能与交付:压力全部给到第四季度 Rivian维持了2026年全年6.2万-6.7万辆的销量指引,增量几乎全部寄托于R2。按此推算,下半年需交付4.2万-4.7万辆,这意味着销量压力高度集中在第四季度。公司同时确认,其诺默尔工厂需要在年底实现每周4000辆的交付能力,这进一步坐实了“一切看Q4”的判断。

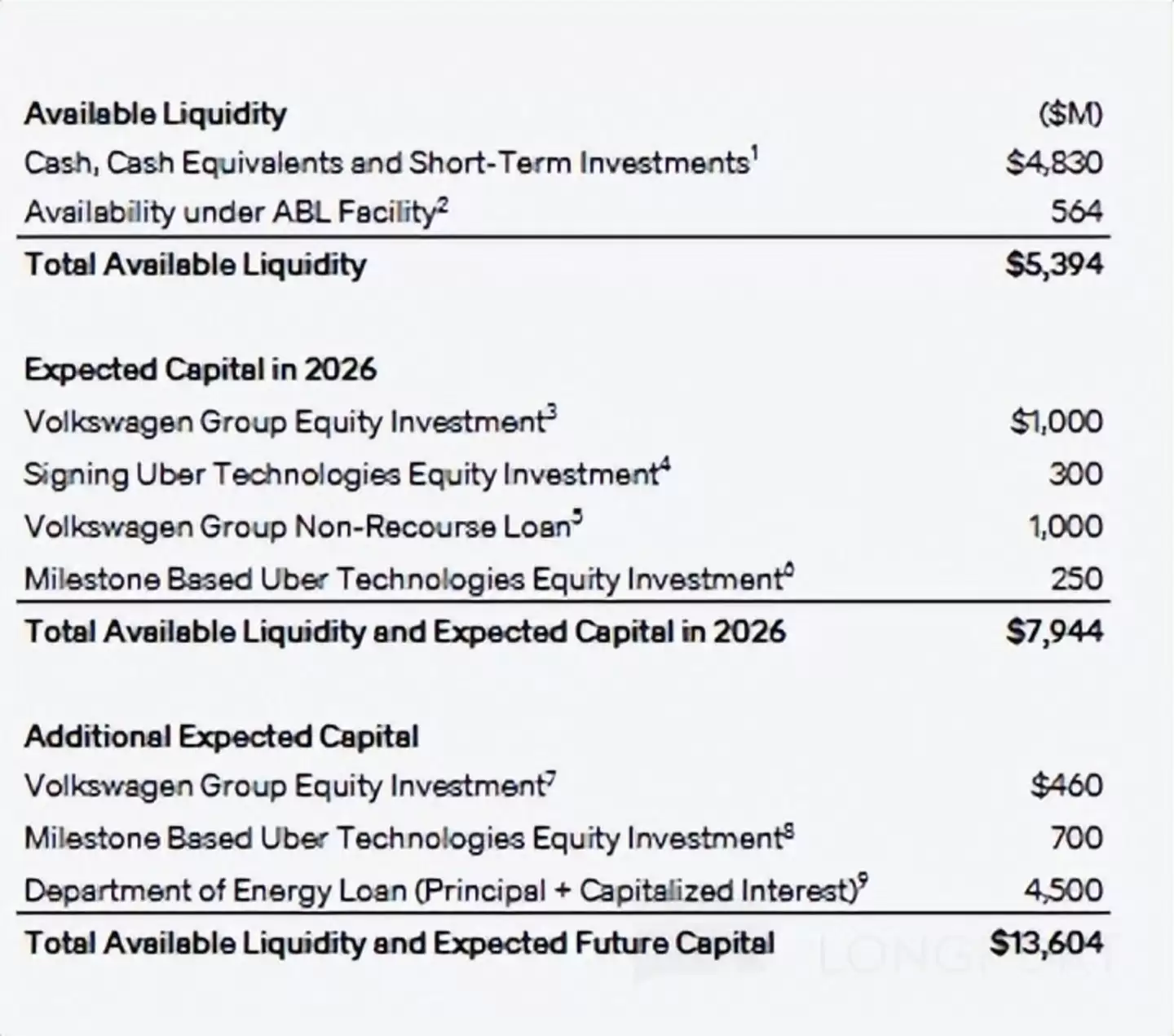

③ 现金流:门槛提高,节点推迟 一个关键变化是,公司自由现金流转正的门槛被大幅提高——需要其伊利诺伊州和佐治亚州工厂合计达成51.5万辆的年产能。这一节点晚于市场此前预期。此外,美国能源部的贷款额度也从66亿美元下调至45亿美元。

④ 盈利指引:销量增长,利润却难改善 尽管2026年销量指引同比提升47%-60%,但经调整EBITDA指引却与2025年基本持平,在-18亿至-21亿美元之间。原因在于,R2全年大部分时间处于爬坡期,同时自动驾驶研发投入大幅增加,侵蚀了销量增长本应带来的利润改善。

⑤ 资金储备:看似紧张,实则充裕 截至一季度末,公司现金及等价物环比减少12.5亿美元至48亿美元。但考虑到年内将到账的大众集团20亿美元投资与借款,以及优步的5.5亿美元战略投资,全年可用流动性接近80亿美元,足以支撑R2的量产爬坡。

⑥ 智驾蓝图:步步为营 在自动驾驶领域,Rivian给出了清晰的时间表:2026年下半年在消费车型上线点对点自动驾驶功能并开始Robotaxi测试;2027年开放特定区域的L3级功能;2028年首次落地L4级自动驾驶。支撑这一蓝图的,是预计在2026年底搭载于R2车型的第三代自研硬件平台,其算力将有显著提升。

综合来看,Rivian的剧本已经写好:2026年的前三个季度将是“蓄力期”,业绩承压;所有的希望都押注在第四季度的“爆发”上。这种将全部鸡蛋放在一个季度篮子里的策略,无疑加大了业绩的不确定性。若R2量产爬坡或市场需求不及预期,全年指引存在下调风险。因此,对于投资者而言,或许等待更具确定性的时机是更稳妥的选择。

一、毛利率:整体略超预期,但内生动力不足

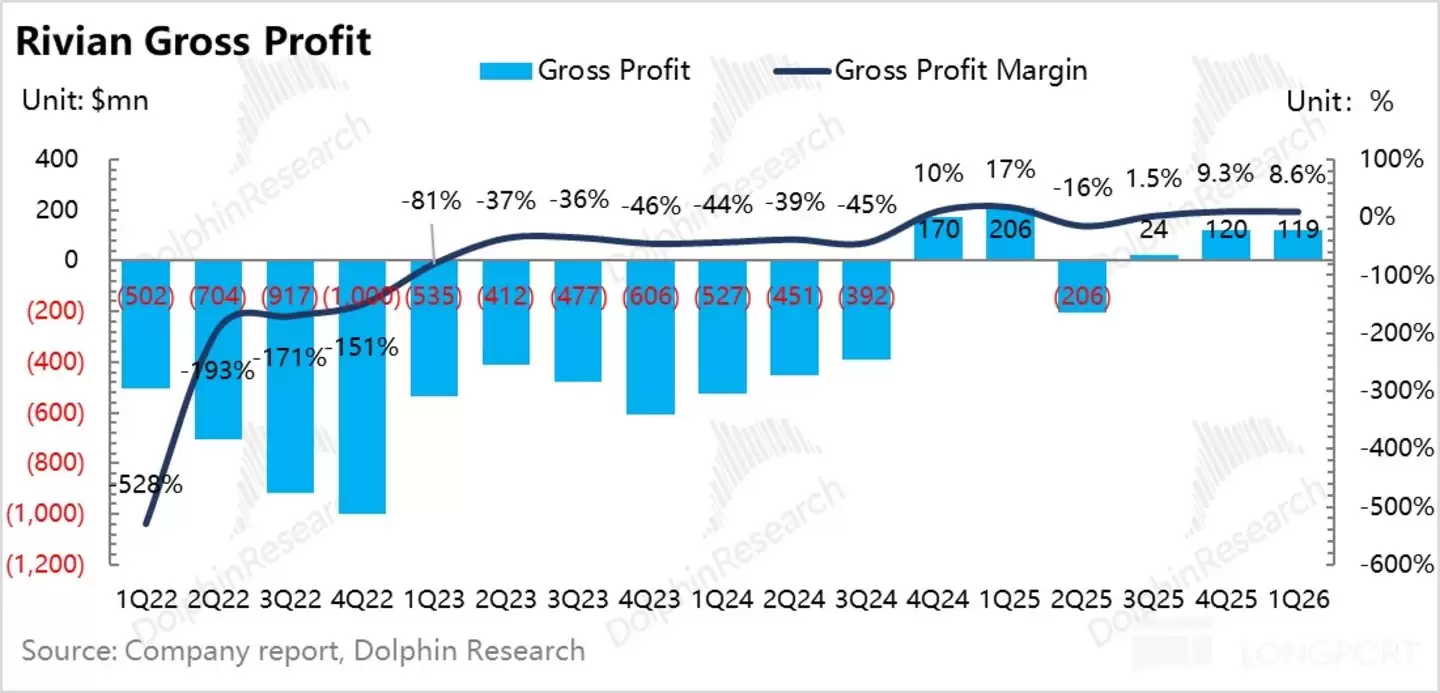

一季度,Rivian整体毛利率为8.6%,环比下滑0.7个百分点,但仍略高于市场预期。这份“超预期”主要得益于软件与服务业务的支撑,而核心的汽车业务实则暗藏隐忧。

① 报表端汽车毛利率:碳积分粉饰的平静。本季度报表显示的汽车毛利率为-6.8%,与上季度基本持平,且好于市场预期。但这主要归功于一笔0.58亿美元的碳积分收入。若剔除这项纯利润贡献,真实的卖车毛利率其实在恶化。

② 软件与服务毛利率:略有下滑,但仍是顶梁柱。该业务毛利率环比下滑1.7个百分点至38.3%。尽管如此,其高达60%的收入来源于与大众合资公司的高毛利技术授权,这使其依然是公司当前利润的核心稳定器。

二、卖车业务:单价与成本的双重挤压

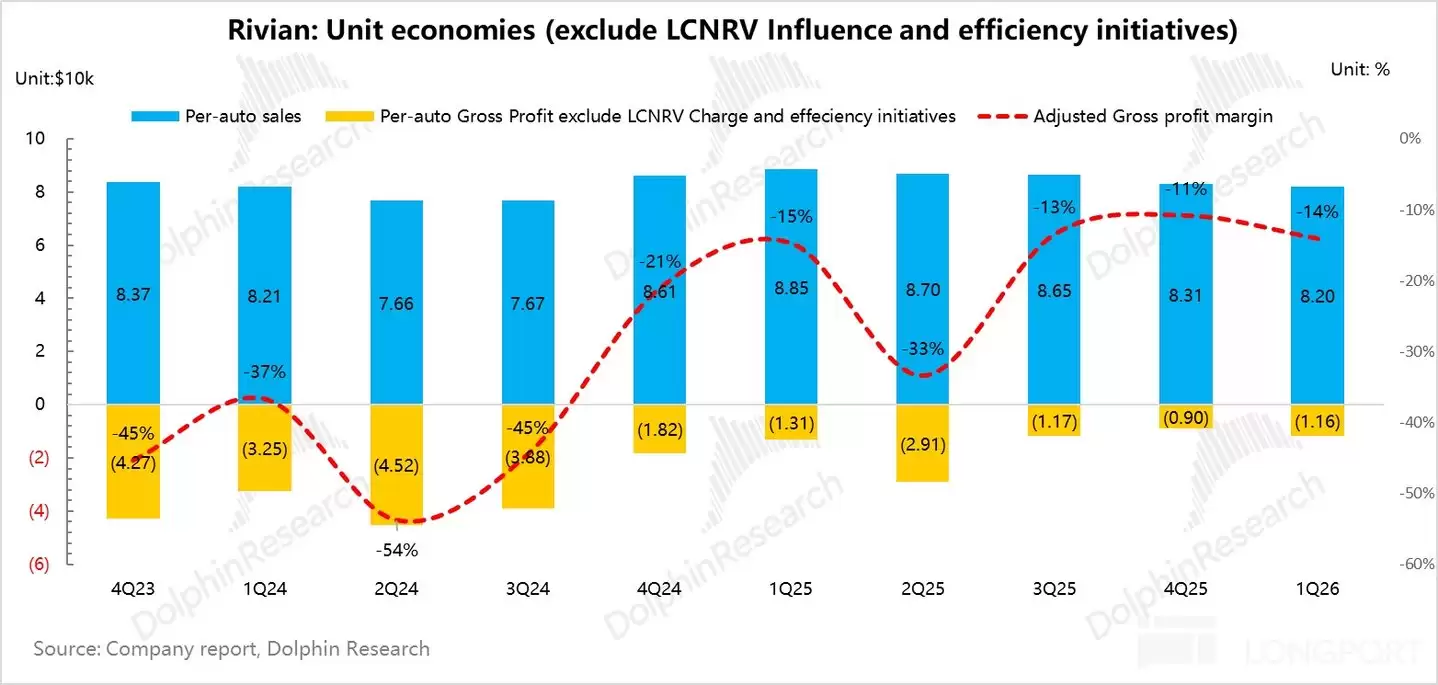

要看清Rivian汽车业务的真实健康状况,需要拨开各种会计调整的迷雾。剔除碳积分、存货减值等一次性因素后,一季度真实卖车毛利率为-14.1%,环比下滑了3.2个百分点。这是典型的“收入降、成本升”带来的双重挤压。

1)单车收入:为何环比下滑? 本季度单车收入为8.2万美元,环比下降约0.1万美元。主要原因有二:一是产品结构中单价较低的EDV货车占比提升;二是为应对IRA补贴退坡,公司对R1车型加大了促销力度,包括提供长期零息贷款、租赁补贴和直接现金折扣。

2)单车成本:为何不降反升? 在收入承压的同时,单车成本却环比上升了0.14万美元,达到8.2万美元。这背后是摊折成本和可变成本的双双上行: a. 摊折成本上行:由于季度交付量仅1.03万辆,规模效应不足,无法有效摊薄固定成本。同时,为R2量产所做的产线准备也带来了新增折旧。 b. 可变成本上行:主要原因包括本季度未能确认关税退税收益,以及上游铝、DRAM芯片、碳酸锂等原材料价格上涨。供应链的波动迫使公司寻求替代货源,短期采购成本也随之增加。

最终,在收入下滑和成本上升的共同作用下,单车毛利环比恶化0.25万美元,真实汽车业务毛利率进一步下滑。

三、未来展望:毛利率的“V型”反转路径

管理层为汽车业务毛利率勾勒了一条清晰的“先抑后扬”路径。第二、三季度,由于R2量产爬坡初期的低产量、高折旧和新团队成本,毛利率将继续承压。真正的拐点预计出现在第四季度,驱动力来自两个方面:一是产量规模集中释放带来的规模效应;二是R2车型自身通过一体化压铸、结构化电池包、下一代电子电气架构等设计实现的革命性降本,其BOM成本预计仅为R1平台的一半。

四、收入拆解:增长全靠“副业”

本季度总收入同比增长11.4%,但这增长几乎完全由“副业”——软件与服务收入驱动。该业务同比大增49%,其中60%来源于与大众合资公司的技术授权收入。反观核心的卖车收入(含碳积分),则同比下滑了1.5%,除了碳积分收入减少,单车均价的下滑也是重要原因。

五、费用投入:为未来反赌,开支持续高企

Rivian正在为未来进行大规模投资,这直接体现在持续攀升的费用上。

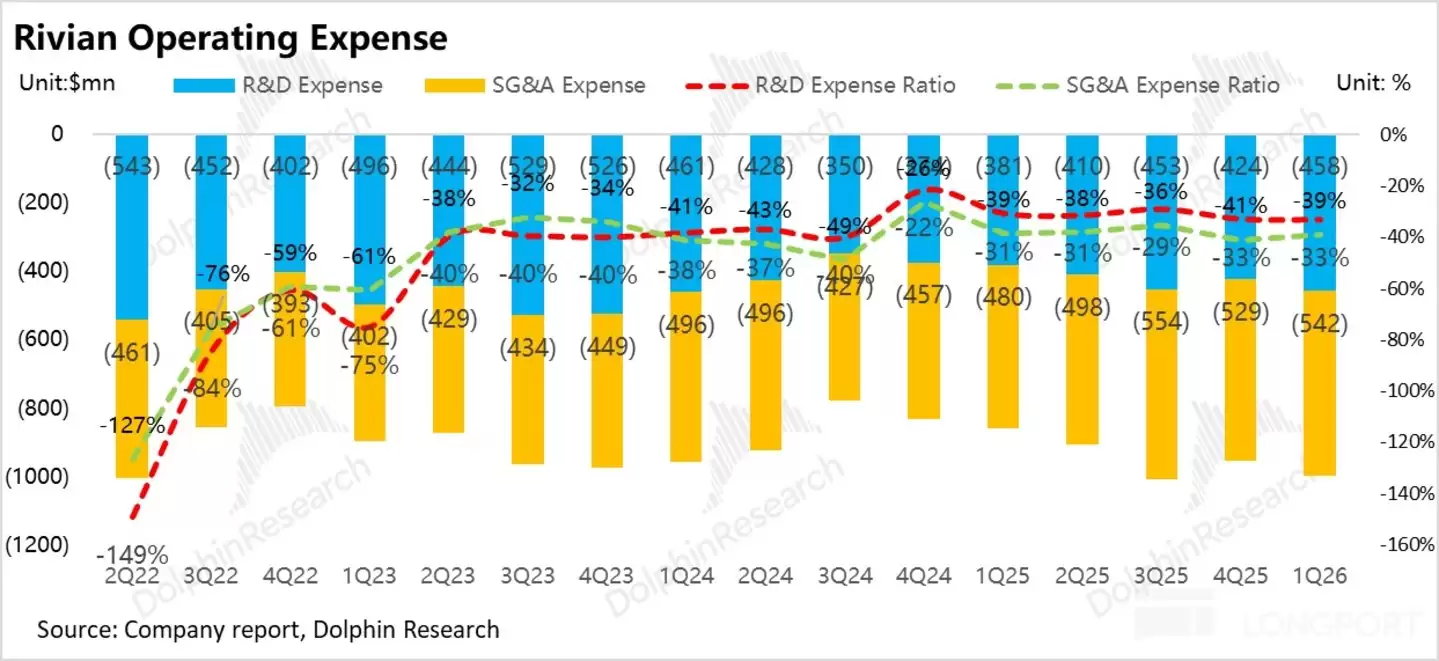

① 研发费用:同比激增20%至4.6亿美元。这笔钱主要流向了两个方向:一是自动驾驶的“军备竞赛”,包括自研芯片RAP1、点对点功能及Robotaxi的研发;二是为R2量产所做的最后冲刺,包括试产验证和制造工艺优化。

② 销管费用:同比增长13%至5.4亿美元。这笔增长则是为R2的大规模上市铺路,用于扩张销售渠道、服务中心和充电网络。

六、盈利底线:略好于悲观预期

在各项成本高企的背景下,本季度经调整EBITDA为-4.72亿美元,虽然环比仍在恶化,但略好于市场最悲观的预期。这微弱的“超预期”,主要得益于前述整体毛利率的略微优势。经调整EBITDA利润率也因此环比提升了2个百分点,至-34.2%。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

泰坦军团战魂KG277VPLUS双模显示器27英寸4K165Hz/520Hz仅1888元

泰坦军团“战魂KG277VPLUS”27英寸显示器发售,支持4K165Hz与FHD520Hz双模切换,定价1888元。采用FastIPS面板,97%DCI-P3色域,配备升降支架及双HDMI2 1和双DP1 4接口。

苹果调价影响消费需求 2026年全球笔电出货量或降13.6%

迈入2026年,DRAM与NAND闪存的供应持续紧张及价格不断攀升,正逐步传导至终端消费市场。可以预见,下半年市场环境将更加严峻。上半年多家PC厂商已陆续上调产品定价,最终连苹果也不得不跟进,宣布提升iPad、Mac及家居设备的价格,以应对存储成本的快速上涨。 TrendForce分析指出,苹果全面

苹果iPhone 18 Pro自研C2芯片或不支持5G毫米波

苹果自研C2芯片仅支持Sub-6GHz,不支持5G毫米波。因此,美版iPhone18Pro继续采用高通基带方案以支持毫米波,而其他地区版本则搭载苹果自研C2芯片。这一差异将导致在毫米波覆盖的市场中,用户峰值速率可能显著低于美版用户。

纳睿雷达推出睿宸超精细化短时临近AI气象大模型

纳睿雷达近日释放了一项重磅成果。2026年7月1日,公司正式对外发布了两款自主研发的全新产品:一款是“WDSPT0152型”S波段全极化多功能有源相控阵雷达,另一款则是名为“睿宸”的超精细化短时临近AI气象大模型。从产品战略来看,此次发布直指气象监测与灾害预警领域的技术制高点。 先来看这款S波段雷达

南航国际创新港一期交付 四大专业园区打造空天产业强磁场

近日,南京航空航天大学与六合区深度合作的标杆项目——南航国际创新港一期正式交付投用。两个地块陆续启用,成功串联起高校科研能量、地方产业载体与市场创新主体,为南京打造全国领先的航空航天产业创新中心、助力江苏布局商业航天全产业链,提供了坚实的物理支撑。 该创新港一期位于六合区雄州街道,分为3号和4号两个

- 日榜

- 周榜

- 月榜

相关攻略

相关攻略

2026-07-03 12:53

2026-07-03 12:53

2026-07-03 12:53

2026-07-03 12:53

2026-07-03 12:52

2026-07-03 12:52

2026-07-03 12:52

2026-07-03 12:52

热门教程

2026-07-03 12:53

2026-07-03 12:53

2026-07-03 12:53

2026-07-03 12:53

2026-07-03 12:52

2026-07-03 12:52

2026-07-03 12:52

2026-07-03 12:52

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题