豆包大模型开始收费免费AI工具为何越来越少

豆包推出付费订阅,标志国内大模型行业从免费扩张转向价值变现。行业格局趋于稳定,AI任务日益复杂导致算力成本攀升。尽管用户付费意愿有限,分层收费已成行业探索商业化、支撑持续发展的必然选择。未来竞争将更聚焦于以更低成本在具体场景创造实际商业价值。

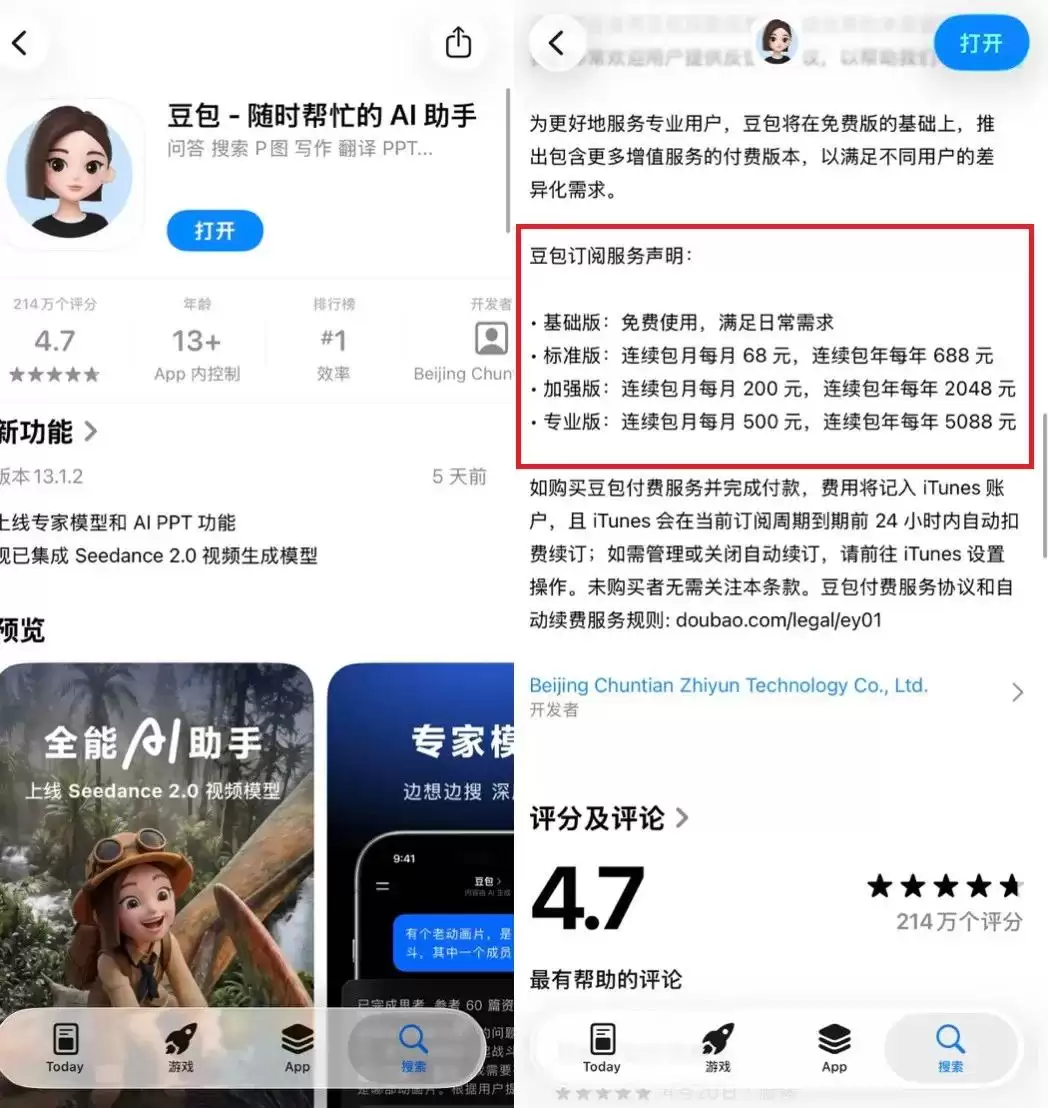

2026年5月初,苹果App Store里的一次静默更新,或许会成为中国AI大模型行业的一个分水岭。字节跳动旗下的豆包,悄然上线了三档付费订阅方案:标准版68元/月、加强版200元/月、专业版500元/月。这组价格,像三枚信号弹,划破了行业持续近两年的“免费狂欢”。

图源:网络

这绝非一次简单的商业试探。要知道,豆包背后是坐拥3.5亿月活用户的国内第一AI原生应用。当用户规模最大的玩家开始认真思考如何从用户口袋里掏钱,整个行业的游戏规则,恐怕正在发生根本性的转变。

消息一出,迅速冲上微博热搜。舆论场里,质疑与理解的声音泾渭分明。一方态度决绝,直言“只要收费就卸载”,并对豆包当前的功能体验提出尖锐批评;另一方则相对冷静,指出海外AI产品早已实行分级服务,国内只是逐步与国际接轨。他们认为,高强度AI服务背后是高昂的资源消耗,合理的定价体系反而有利于行业的良性发展。

官方承诺会永久保留免费基础服务,但付费功能将主要面向PPT生成、数据分析、影视制作等复杂生产力场景——这些恰恰是算力消耗的“重灾区”,也是AI价值最能体现的地方。

图源:网络

豆包收费并非孤立事件,而是国内AI大模型从流量扩张转向价值变&现的必然选择。过去两年,各大厂商用免费甚至补贴换取用户规模,用资本叙事支撑技术迭代。但当调用量进入亿级规模,算力支出就从“可以忍受的投入”变成了“不可忽视的结构性成本”。一个残酷的问题摆在面前:这究竟是割韭菜的序曲,还是大模型商业困局的真实写照?

新的竞争格局已经形成

截至2026年5月,中国大模型市场早已告别了早期的“百模大战”,收敛为“巨头生态领跑 + 技术新贵突围”的稳定格局,头部效应日益显著。

互联网巨头们凭借生态优势稳坐一方:阿里通义千问(开源与B端双强,份额约32.6%)、字节豆包(C端流量王,DAU曾破1亿)、百度文心(搜索与知识增强)、腾讯混元(社交与多模态)。它们依靠庞大的流量入口、云基础设施和雄厚的资金,构筑了极高的竞争壁垒。

图源:网络

另一边,独立技术厂商则以技术长板或特定场景切入市场:DeepSeek(极致性价比与开源,估值高涨)、月之暗面Kimi(长文本与C端体验)、智谱AI(学术背景与GLM系列)、MiniMax(多模态与角色AI)。它们走的是攻坚路线。

值得注意的是,智谱AI和MiniMax这两家大模型新贵已率先在港股上市,并先后宣称自己是“全球大模型第一股”,市值分别达到4115亿港元和2573亿港元。这个估值看上去不低,但背后已经需要扎实的财务表现来支撑了。例如,智谱拥有超过24万付费开发者,为金融机构和政府单位提供本地化部署的ARR收入增长了60倍;而进入2026年,MiniMax的增长势头更为迅猛,最新披露数据显示,其2026年2月的年度经常性收入(ARR)已突破1.5亿美元,且M2系列文本模型的日均Token消耗量较2025年底增长了超过6倍,用户粘性和业务活跃度可见一斑。

图源:网络

这其中,DeepSeek算是一个特例。它在没有公开披露收入的情况下,估值能达到3000亿量级,核心原因在于其“定义者”的潜力。从V3、R1到V4,DeepSeek在全球开源社区建立了强大的技术品牌,尤其是V4模型对国产芯片(华&为昇腾950PR芯片)的适配,成功打通了“独立+开源+国产算力适配”这条路径。虽然美团等公司也在用国产卡从头训练万亿模型,但DeepSeek在国产芯片适配验证、行业标准共建、开源生态落地方面,已经占据了先发优势。

图源:网络

话说回来,巨头们虽然坐拥流量、技术和成本优势,但商业化落地的拷问同样无法回避。再动人的AI叙事,也绕不开一个现实:大模型的边际成本不降反升,每一次对话都在消耗昂贵的算力和电力。这种烧钱游戏,终究是不可持续的。

互联网时代的商业化依赖“增值、广告、电商”三驾马车。而在AI行业,增值服务或许才是最契合的商业手段。先通过免费积累用户、培养习惯,再通过分层服务实现变&现——这条经典的商业化路径,正在大模型赛道上重演。

大模型商业化迎来大考

豆包长期深耕C端场景,面向工作场景的B端应用相对薄弱。而C端消费者的付费意愿普遍较弱;要想让这类用户心甘情愿掏钱,仅凭现有的产品和功能组合,恐怕并不容易。要让豆包赚钱,首先得为它找到真正不可替代的“卖点”。

竞争环境也带来了压力。在国内市场,豆包的主要对手通义千问和腾讯元宝目前均为免费。千问甚至在去年11月公开表示,“普通人可以随时用、免费用。目前完全不考虑收费的事。”用户量仅次于豆包的DeepSeek,同样没有推出付费会员。

豆包自身也从未披露过具体的收入情况。不过,今年1月《金融时报》援引市场研究公司IDC的数据称,火山引擎已成为中国第二大AI基础设施和软件提供商,占据13%的市场份额;2025年上半年,字节在中国AI云服务市场的收入达到3.9亿美元。

图源:网络

然而,相比字节跳动单季度约500亿美元的总收入,这块市场的贡献不足1%,几乎可以忽略不计。更何况,这些收入中只有一部分与豆包大模型直接相关,后者的实际收入规模只会更小。

成本压力却是实实在在的。与其他大厂一样,豆包的成本主要包括芯片、云端算力、数据中心等基础设施,大模型训练、App开发等技术研发,大模型推理、App运维等日常运营,以及市场推广、人员薪酬等。

有报道称,字节2025年的资本开支超过1500亿元(约合216亿美元),其中大部分集中在AI板块。此外,今年字节为AI芯片采购准备了850亿元(约合122亿美元)的预算。相比几个亿的收入,百亿美元级别的投入高了两个数量级。而这还只是字节AI投入的冰山一角。

庞大的用户规模也对应着更高的推理成本。今年4月,豆包日均Token调用量已突破120万亿。与互联网领域“用户越多、成本摊销越薄”的逻辑不同,在AI领域,用户增长意味着背后的算力(电力、硬件折旧)开销呈线性甚至指数级增加。以豆包Seed 2.0 lite版本(另有pro和mini版本)输入0.6元/百万tokens、输出3.6元/百万tokens的API定价来估算,如果全部实现商业化,这将是一笔每日亿元级别的营收,其背后的成本也至少是数千万量级。

图源:网络

相比之下,智谱、Kimi、Minimax等创业公司由于面临更大的营收压力,早早将产品目标对准了开发者、创作者等更有付费意愿的群体。而豆包、千问、元宝等巨头产品,则仍在持续追求用户的广度。今年春晚期间的AI大战,本质上也是为了争夺一个国民级AI入口。豆包在这个节点收费的风险在于,如果其模型能力没有拉开与免费竞品的绝对差距,短期内可能导致高价值用户流失。

当然,这种风险压力字节内部也心知肚明。据界面新闻报道,豆包后续版本会在生产力、Agent(智能体)场景上有显著的提升和变化。在今年1月的字节跳动首次全员大会上,CEO梁汝波已将“豆包/Dola”AI助手明确为公司当前的核心目标,一座短期内必须攀登的最高山峰。

推理成本在上升而不是下降

从技术层面看,每生成一个Token(词元)的单价确实在大幅下降,某些模型API价格已降至几年前的百分之一。但吊诡的是,企业和用户的AI账单总额却在飙升。这背后有几个核心驱动因素。

首先,AI的使用模式发生了根本变化。传统的AI对话是“一问一答”,消耗的Token有限。而现在的AI智能体(Agent)为了完成一个复杂任务,需要自主进行规划、搜索信息、调用工具、执行步骤并反复验证。这个循环可能会重复几十甚至上百轮,导致单次任务的Token消耗量是普通聊天的10到100倍。随着AI从“会聊天”的工具变成“会干活”的数字员工,海量的并发调用让算力消耗呈现出指数级增长。

图源:网络

其次,硬件成本居高不下。算力成本的底层是硬件。目前,支撑AI推理的高端GPU(如英伟达H200、Blackwell系列)依然一卡难求,租赁价格大幅上涨。此外,AI推理对高带宽内存(HBM)的需求极高,而HBM的产能爬坡速度远跟不上需求的爆发,导致其价格翻倍,供应持续紧张。从芯片、存储到数据中心的整条供应链都在涨价,这些硬性成本最终都会传导至推理服务的定价上。

整个产业链的涨价,让成本压力进一步放大。腾讯云宣布从今年5月9日起,AI算力相关产品价格上调5%;阿里云全线产品价格上涨,最高涨幅达到34%;智谱AI在年内三度提价,API调用量反而涨了400%,呈现出供不应求的局面。从芯片到服务器再到云服务,AI基础设施的定价正在全链条重塑。

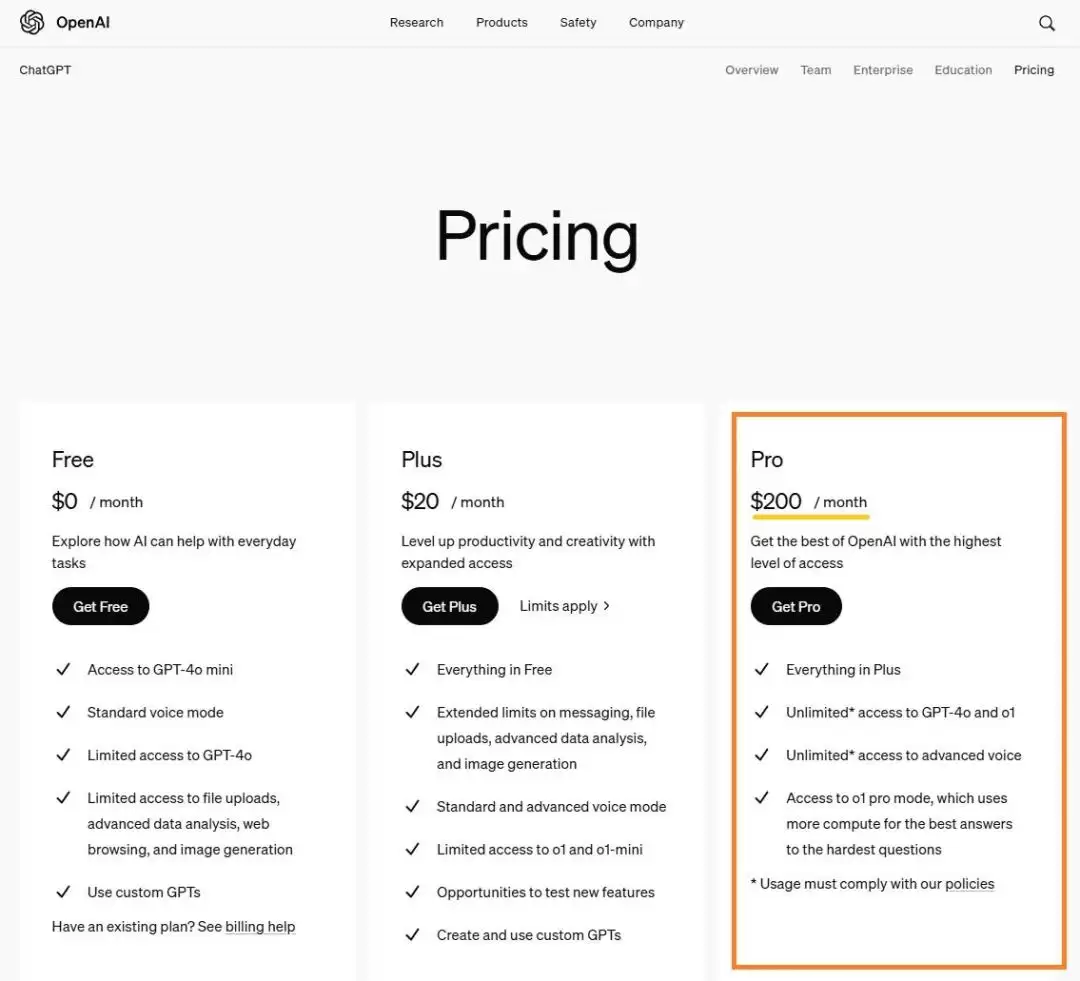

放眼全球,情况同样严峻。在美国,ChatGPT Plus每月20美元的订阅费已成为基准线,OpenAI还推出了每月200美元的Pro版。即便收费不低,OpenAI仍然入不敷出,2025年上半年其收入43亿美元,亏损却高达135亿美元,预计2026年亏损可能扩大至140亿美元。

图源:网络

为了弥补收入和成本之间持续存在的巨大缺口,2026年初,ChatGPT甚至开始向免费版用户投放广告,而此前OpenAI高层一直公开排斥广告模式。这进一步印证了一个事实:单靠订阅收入,根本填不满大模型的算力无底洞。

连付费土壤更成熟的美国市场都如此艰难,中国市场面临的挑战只会更大。数据显示,中国用户的AI付费意愿仅为美国的1/3到1/4。美国AI市场90%以上的增量来自SaaS企业订阅和个人会员费,而中国大模型则普遍走免费路线。

更让竞争白热化的是,主流选手都在加码算力投入。AI竞争已经从“谁的模型更聪明”,演变为“谁能组织更便宜、更稳定、更大规模的算力”。未来的赢家,需要同时搞定芯片、HBM、先进封装、网络、数据中心、电力和融资。这也是为什么Google、Amazon、Microsoft、Meta都在大力投入自研或定制芯片。AI公司正在从模型公司,转变为算力组织公司。

图源:网络

从这个角度看,豆包从免费走向分层收费,或许赚不了多少钱,但至少开启了自体商业化的运转。当前3.5亿的月活用户已经基本触及国内天花板,继续免费扩张的意义已经不大。

长远来看,纯免费的大模型会越来越少。或者说,大模型中免费部分的重心会越来越低,付费将成为获取深度能力和专业服务的必然路径。

写在最后

中国大模型的竞争,已从“谁能训练出更大模型”的军备竞赛,转向“谁能以更低成本、在更多场景创造真实商业价值”的耐力赛。开源生态的全球化扩张与垂直场景的深耕能力,将是决定终局的两条主线。

2026年第一季度的市场数据显示,企业在AI应用层的支出达到190亿美元,其中AI原生初创公司的中位年增长率高达100%,远高于传统SaaS公司23%的增速。像法律AI公司Harvey、企业搜索AI公司Glean等,均获得了高额融资与估值。

这揭示了一个趋势:AI的价值分配正在从底层模型向上游应用迁移。能够解决具体问题、交付明确投资回报率(ROI)的应用层公司,正在获得更高的市场议价权。大模型本身是引擎,但最终驶向何方、创造多大价值,还得看搭载了什么应用,解决了什么痛点。这才是未来竞争的关键所在。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

ZCode被外媒盯上,中国模型公司开始抢AI编程入口

编辑 | 王凤枝ZCode最近突然被海外媒体 "发现 "了。7月2日,VentureBeat把ZCode写成Z ai进入AI编程工具市场的一步;Business Insider则抓住了更容易传播的一点:这是一款价格更低的AI编程工具。这个框架容易带出两个误会:ZCode像是刚出现的新产品,也像是又一个 "

理想i6上半年交付破12万辆 成中大型纯电SUV销量冠军

理想i6上半年交付超12万辆,夺得中大型纯电SUV销量冠军。该车起售价24 98万元,车长近5米轴距3米,标配全铝悬架、双腔空气悬架及ADMax智驾系统,CLTC最高续航720公里,支持5C超快充。

年Arm架构将占头部云服务商半数算力

2025年头部超大规模云服务商算力中近50%基于Arm架构。全球十大云商积极开发Arm芯片,能效提升高达60%。NVIDIA等定制AI芯片采用ArmNeoverse平台,软件生态加速迁移。

vivo Arm联合实验室成立 赋能芯片技术创新

vivo与Arm联合实验室正式揭牌,双方基于真实应用场景分析性能与功耗瓶颈,共同优化调校方案。部分关键成果将应用于十月发布的vivoX200系列旗舰手机,旨在回归用户需求,提升芯片技术体验。

新飞猫U9随身WiFi限时低价抢先体验

飞猫U9随身WiFi采用WiFi6技术,网络速度提升25%,支持低延迟与高稳定。一键可控WiFi开关提升安全性并降低功耗。三网融合自动切换最优网络,36V防浪涌保障车载稳定。设备仅32克,支持10台设备连接,散热设计持久耐用。

- 热门数据榜

相关攻略

相关攻略

2026-07-14 17:28

2026-07-14 13:55

2026-07-14 13:55

2026-07-14 13:54

2026-07-14 13:54

2026-07-14 13:54

2026-07-14 13:54

2026-07-14 13:54

热门教程

2026-07-14 17:28

2026-07-14 13:55

2026-07-14 13:55

2026-07-14 13:54

2026-07-14 13:54

2026-07-14 13:54

2026-07-14 13:54

2026-07-14 13:54

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程