2026全球创新药大变局前瞻 FOMO机遇与挑战深度解析

2026年5月6日,拜耳的一则公告震动了业界:以最高24.5亿美元的总价收购Perfuse Therapeutics,其中首付款3亿美元,其余款项与未来的开发、监管和商业化里程碑挂钩。被收购方的核心资产PER 001,一款用于青光眼和糖尿病视网膜病变的药物,尚处于II期临床阶段。这笔交易,是拜耳自2018年天价收购孟山都以来,最大的一笔手笔。

时间再往前推五天,UCB宣布以20亿美元首付款、外加最高2亿美元里程碑付款,将Candid Therapeutics收入囊中。这家手握多款T细胞衔接器双抗/三抗、专注于自身免疫和炎症疾病的公司,在2026年3月才刚刚通过反向并购完成上市。从成立到被巨头买下,整个过程不足两年。

如果把镜头拉得更广一些,会发现这并非孤例:

同一季度内,渤健以56亿美元收购Apellis,每股41美元的现金报价较前日收盘价溢价高达140%,一举拿下其已上市的眼科及肾病药物Syfovre和Empa veli;默沙东则以最高30亿美元完成对EyeBio的收购,首付13亿美元,获得一款针对糖尿病黄斑水肿和新生血管性年龄相关性黄斑变性的在研药物。

视线再放长一点,诺华在2025至2026年间于眼科领域动作频频,包括2.8亿美元收购基因治疗公司Vedere Bio,以及收购Encore Vision的老花眼滴眼液资产EV06;罗氏旗下的基因治疗部门Spark,也在2026年4月与SpliceBio达成了价值2.16亿美元的合作,聚焦遗传性视网膜疾病。

表:2026 年医药 FOMO 浪潮核心并购交易金额(单位:亿美元)

这些交易看似独立,但当它们被放在同一时间轴上审视时,一个清晰的图景便浮现出来:大型制药企业并非在进行零散的管线补充,而是以近乎集中的节奏,在几个特定的赛道上同步“扫货”。

这就是2026年席卷生物制药行业的“FOMO”(错失恐惧症)浪潮。其背后的驱动机制、标的特征、支付结构乃至对全球竞争格局的影响,远比初看时更为复杂和深刻。

01 焦虑的根源:2360亿美元的窟窿

FOMO在医药行业并非新概念。但2026年的这一轮,其力度、节奏和对标的物的偏好,都与历史上的任何并购潮有着质的区别。

数据不会说谎:这已经超越了常规的周期性调整,更像是对行业底层盈利模型的一次高压测试。

2026年第一季度,全球生物技术领域的并购交易总额冲到了840亿美元,较去年同期的444亿美元近乎翻倍。仅3月最后12天,就密集完成了7笔并购,总价值高达290亿美元,创下了自2019年以来的最强开局纪录。

如果当前势头得以延续,全年生物制药并购总价值或将突破2500亿美元,仅次于2019年因百时美施贵宝收购新基等巨型交易而推高的3280亿美元历史峰值。

表 :2025Q1 vs 2026Q1 全球生物科技并购总额对比(单位:亿美元)

驱动这一切的,是一堵确定无疑、正在迫近的“专利悬崖”之墙。

根据Evaluate Pharma的测算,到2030年,全球制药行业将有超过3000亿美元的品牌药收入面临专利到期风险。William Blair的独立分析给出了更精确的描绘:2025年近50种产品的总销售额为1628亿美元,到2029年将骤降至670亿美元。

Fierce Pharma的报道则指出,到2030年,超过2000亿美元的生物制药行业收入将暴露在独占权丧失的风险下,而到2030年代初,还有另外2000亿美元面临威胁。

问题远不止于专利到期这个触发点本身。更深层的症结在于,巨头们的收入结构呈现出一种极端的不健康状态。

数据显示,在2011至2020年间,全球收入前20大制药公司获批的168种新药中,仅36款“重磅冲击波”药物就撑起了新药总销售额的70%。而表现最强劲的7款“超级重磅冲击波”——仅占新药总数的4%——竟贡献了所有新药收入的28%。这种收入高度集中于个位数品种的模式,意味着一旦这些核心产品的专利护城河失守,整个营收大厦将面临结构性风险。

而且,风险敞口的分布极不均衡。

摩根大通和William Blair的分析指出,以百时美施贵宝为例,其抗凝药Eliquis和明星抗癌药Opdivo合计占公司营收超过一半,二者都将在2026至2028年间陆续失去独占权,公司面临的增长缺口高达约380亿美元。默沙东则面临约230亿美元的缺口,其“药王”Keytruda占公司收入一半以上,将于2028年专利到期。辉瑞的缺口也达到约210亿美元。

这就是当前FOMO浪潮最底层的逻辑。当一个公司近半的营收命悬一线时,它所做的任何收购,本质上都是在“补命”。

表 :头部药企专利悬崖营收缺口规模对比(单位:亿美元)

02 被扫货的标的:三条赛道,两套逻辑

这轮FOMO浪潮最反直觉的特征,其实不在于“买”这个动作,而在于“买什么”。

按常理推断,面临专利悬崖的大药厂,理应拼命收购已获批或处于审批前夜的后期资产,以求快速填补收入缺口。但2026年第一季度的交易清单,恰恰推翻了这个预判。许多被收购的资产并非处于临门一脚的NDA阶段,而是刚刚跨过概念验证的早期或中期品种。

这意味着,当前周期的并购逻辑正在发生根本性转变:从押注一个已经跑到终点线的“选手”,转向买下整个赛道中具有决定意义的“生物学节点”。

有三条赛道构成了本轮FOMO的核心收购区域:眼科、自身免疫性疾病,以及中枢神经系统中的细分疾病领域。

其中,眼科领域的交易最为密集。

从拜耳收购II期阶段的PER 001,到默沙东重返眼科市场收购EyeBio,再到渤健拿下已上市的眼科药物,以及诺华和罗氏在基因治疗等下一代技术上的布局,交易接连不断。这些交易背后有一个共同的技术锚点:它们并非在同质化的小分子赛道上内卷,而是各自押注于基因治疗、长效递送、补体抑制、老花眼新机制等差异化的下一代技术方案。大药厂在买的,是未来的技术路线图。

自身免疫赛道的打法则呈现出另一套逻辑。

无论是UCB收购Candid的T细胞衔接器平台,还是吉利德收购Ouro Medicines的BCMA×CD3 TCE资产,都指向同一个方向:用T细胞衔接器技术重构自身免疫性疾病的治疗方案。过去十年,自免领域由TNF抑制剂和IL抑制剂主导,而TCE技术的目标是实现更精准的免疫系统重置,让患者有望从“终身服药”走向“停药缓解”。巨头们不是在买一个单一药物,而是在购买一整代新的治疗范式。

而中枢神经系统细分疾病领域,则在走一条更为锋利、也更“小众”的路径。

礼来以63亿美元收购Centessa,目标是其旗下的食欲素受体激动剂ORX750,用于治疗发作性睡病;Neurocrine以29亿美元收购Soleno Therapeutics,拿下其刚获批的Prader-Willi综合征药物DCCR。这两个赛道几乎看不到重量级的竞争对手。以Prader-Willi综合征为例,在全球范围内长期没有一款获批药物,Soleno的DCCR上市前9个月销售额就达到了1.9亿美元。

孤儿药的商业模型有其独特优势:不需要庞大的销售团队,一个几十人的特药团队就能覆盖主要处方中心,同时还能享受FDA孤儿药认定带来的7年市场独占期和高定价权。

这揭示了大药厂在FOMO博弈中逐渐摸索出的新规则:与其在PD-1、ADC等千人一面的“红海”靶点上,与几十个竞争者抢夺有限的市场份额,不如转向一个足够狭窄、足够深入、竞争格局足够清晰的“蓝海”领域。以一个相对可接受的价格,锁定近乎确定性的商业回报。这份确定性,恰恰是当前巨额溢价的核心来源。

03 FOMO的另一面:全球竞争格局的结构性剧变

如果说专利悬崖是推动大药厂疯狂买入管线的“推力”,那么全球竞争格局的结构性变化,则是本轮FOMO的强力“翻跟斗”。

审视2026年第一季度的全球BD交易,一个无法被忽略的信号是:中国资产正在被系统性地纳入跨国巨头的“扫货清单”。

石药集团与阿斯利康达成潜在总额185亿美元的研发合作,荣昌生物与艾伯维达成56亿美元授权合作,信达生物与礼来达成第七次合作、里程碑付款最高约85亿美元,中国生物制药以15.3亿美元将罗伐昔替尼授权给赛诺菲,恒瑞医药与百时美施贵宝达成潜在总价152亿美元的战略合作……这份名单还在延长。

表:2026 跨国药企与中国 Biotech 重点合作交易(单位:亿美元)

跨国药企在专利悬崖的倒逼下,必须找到新的、高效的创新供给源。而中国生物科技产业,恰好在新一代技术平台上完成了关键卡位。

ADC、双抗、细胞治疗等下一代技术平台,正在逐步取代传统小分子药物的中心地位。中国企业没有传统小分子时代的庞大历史包袱,得以从起步阶段就直接切入这些前沿赛道。数据显示,全球进入临床阶段的ADC在研项目超过300款,其中超过50%来自中国。

这种供给端的结构性位移,正在从根本上改变全球创新药交易的流向和定价逻辑。

与此同时,另一个变量正在加剧紧张气氛。

摩根士丹利在2025年底的预测显示,到2040年,源自中国的药物在FDA获批的比例,将从目前的约5%大幅提升至35%,并在中国以外市场创造约2200亿美元的收入。

这个数字本身就在说明,为什么有人坐不住了。颇具意味的是,2026年4月,美国众议院拨款委员会在一份支出法案报告中塞进修正案,拟提议禁止FDA接受或审评中国临床试验数据——这恰恰发生在FOMO交易最密集的窗口期,恐怕并非巧合。

在这个维度上,FOMO就不只是“怕错过一个好分子”的问题,而是升级为“怕错过整个新兴供给体系”的战略性焦虑。前者尚可通过单个交易弥补,后者则关乎未来十年的管线竞争力和市场地位。

然而,并非所有巨头都在这场狂欢中随波逐流。罗氏就明确表态不参与本轮收购热潮。在2026年第一季度财报电话会上,罗氏CEO Thomas Schinecker告诉媒体,这不是保守或资金问题,而是基于严格财务纪律和强大管线自信的战略选择。罗氏预计到2030年末将有近20种新药上市,其中16款具备重磅冲击波潜力,9款的销售峰值将突破30亿美元。

罗氏的冷静,恰恰从反面印证了一个事实:FOMO的烈度,与大药厂自身面临的专利悬崖暴露程度成正比。管道越空,焦虑越深,出手也就越急迫。反过来看,那些正在四处扫货的企业,其焦虑也绝非空xue来风。

04 支付结构里的秘密:风险定价与筹码转移

一个隐藏在交易总金额背后的关键信号,藏在支付结构里。

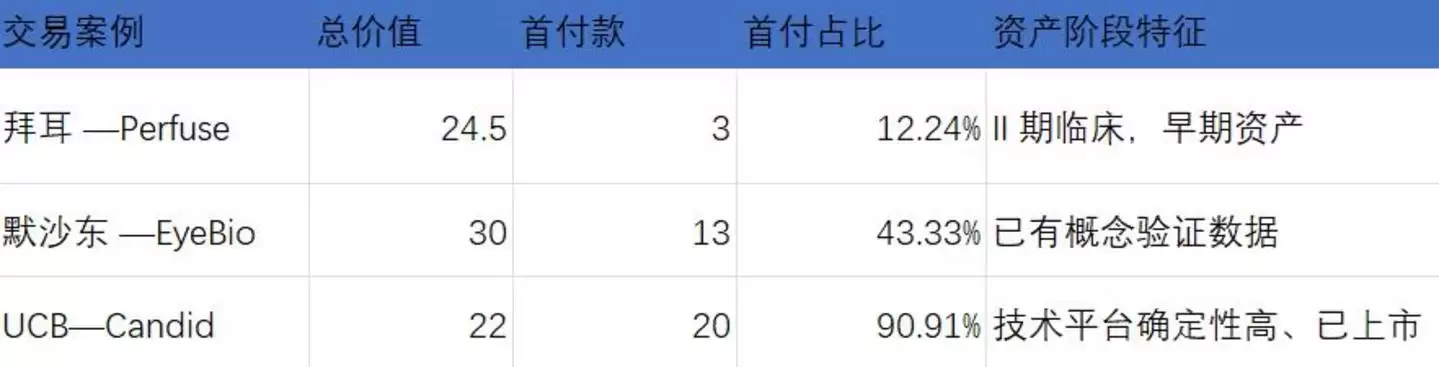

对比几笔重点交易:拜耳收购Perfuse的24.5亿美元总价中,首付款仅3亿美元,占比约12%;默沙东收购EyeBio的30亿美元交易,首付款13亿,占比约43%;而UCB收购Candid的22亿美元总价中,首付款高达20亿,占比约91%。

表 :重点并购交易支付结构明细(金额单位:亿美元)

三种迥异的支付结构,对应着收购方对标的资产三种不同的风险认知。

拜耳之所以敢把绝大部分付款放在后面,是因为Perfuse的核心资产PER 001尚处于II期,临床数据尚未完全锁定。这种延迟支付的结构,本质上是让Perfuse的早期投资者与拜耳共同承担后续的开发和监管风险。

默沙东的比例居中,反映出EyeBio的资产在年龄相关性黄斑变性等领域已有初步的概念验证数据支撑,风险相对降低。

UCB愿意为Candid支付91%的首付款,则是因为其T细胞衔接器平台的技术确定性更高,加之Candid通过反向并购上市后账上已有相当现金储备,不需要大药厂为其承担过多的前端风险。

这种支付结构的分化,向被收购方释放了一个清晰的信号:对于早期资产的卖方,拿到的不再只是一张高额的首付支票,而是一套“首付锚定估值+里程碑放大收益”的复合定价机制。每一个里程碑的设置与触发,都是一次独立的、不可模糊的风险定价过程。

对于正在积极参与全球授权交易的中国生物科技公司而言,这套逻辑的移植性非常直接:管线越是处于早期阶段,就越需要通过精细化的里程碑设计,在估值谈判中实现风险的有效转移和利益的长期锁定。恒瑞医药与百时美施贵宝以6亿美元首付款换取13个临床前项目的合作,正是这种逻辑的集中体现。

这也意味着,FOMO并非一场无止境的高价狂欢。大药厂在焦虑中间出手,但对每一分钱的去向和风险,都有着精密的考量和管控。真正的赌注往往不在首付款上,而在于后续的里程碑能否如期兑现。而这,最终取决于硬核的临床数据。

05 走向:棋局才刚刚开始

将视线从单笔交易中抬起,这一轮FOMO浪潮正在将整个行业的竞争棋局推向三个清晰的方向。

第一,早期资产正在被系统性地重新定价。

Candid从成立到被收购用了不到两年;Soleno在其核心产品DCCR获批上市仅一年后就被溢价收购;礼来、Neurocrine、吉利德们的支票本,正以前所未有的速度向中早期管线倾斜。这意味着,大药厂的并购逻辑不再是纯粹的“购买确定性”,而是在“购买赛道”和“购买时间”——锁定差异化的作用机制、缩短内部漫长的研发周期、填补专利悬崖到来前的每一个关键空白。当内部研发的周期长得无法等待时,“买”就成了唯一的翻跟斗。

第二,赛道竞争正在从“大靶点消耗战”转向“非共识精准战”。

过去十年,肿瘤免疫等大靶点上堆满了PD-1、ADC和CAR-T的管线,同质化严重到连商业化团队都难以推动。而2026年的FOMO清单清晰地指向了另一个方向:孤儿适应症、罕见内分泌障碍、特定睡眠疾病、眼科基因治疗……这些赛道患者群体规模或许不大,但竞争格局干净,定价权极高,政策壁垒深厚。大药厂开始醒悟:与其在红海里与几十个竞争者分食同一块不断缩小的蛋糕,不如在一片蓝海中独享整块蛋糕。Neurocrine为收购Soleno所支付的溢价,本质上正是为这种“确定性”和“独占性”买单。

第三,全球创新资产的供给版图正在深刻重组。

中国企业不再仅仅是“被授权的技术卖家”,而是正在成为跨国药企管线拼图中不可或缺的结构性节点。恒瑞、百济神州、信达等公司手中对标的管线,在全球买家面前的估值曲线,正在被拜耳的24.5亿、UCB的22亿、渤健的56亿这些数字重新锚定和拉升。

无论中国生物科技公司自身是否完全认同这套逻辑,在默沙东、拜耳、渤健们的财务模型和战略棋盘上,这套逻辑已经在高速运转。棋盘已经重新摆好,核心问题已不再是“值不值得参与”,而是中国生物科技将在什么时间、以什么样的身份和筹码坐上牌桌。

2026年,只行进了不到一半。音乐尚未停止,但剩下的椅子已经不多,所有玩家都不得不在这股FOMO的浪潮中,继续这场关乎未来的舞蹈。

(本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议)

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

最新消息称国行苹果iPhone 18 Pro Max电池容量达到了5391mAh增幅11.78%

国行iPhone18ProMax电池容量达5391mAh,较前代增幅11 78%,增量近568mAh;Pro机型仅小幅提升68mAh。爆料称最终数据待验证,若属实则续航将显著增强。

HMD发布四款诺基亚功能手机 配备AI按键与可拆卸电池

HMDGlobal推出4款诺基亚功能手机,均配1450mAh可拆卸电池及独立AI按键,支持语音控制,免费180天后付费。部分机型带摄像头,支持microSD卡扩展至32GB,具双SIM卡、3 5mm接口及蓝牙5 0。

云南以旧换新补贴扩围 新增智能影音与无人机

云南省自2026年7月起扩大消费品以旧换新补贴范围,新增智能门锁、智能影音、无人机、数码相机等数码智能产品及吸油烟机、燃气灶、洗碗机、净水器等家电。按最终售价15%补贴,每类每件最高1500元,商户报名无限制。

小米Redmi 7英寸高性能手机传闻即将发布

最近圈内又有新动静了。据博主 @数码闲聊站 今天爆料,某家厂商的子系列下一代打算推出两款屏幕尺寸差异明显的机型:一块是 6 59 英寸的中屏 Pro,另一块则是 7 英寸的巨屏性能机。从该博主以往的爆料习惯来看,基本可以锁定是小米 REDMI 品牌的产品线布局。 有意思的是,早在今年 2 月,这位博

深光影像AF35mmF2.2CE全画幅镜头E/L卡口739元起售

深光影像AF35mmF2 2CE全画幅镜头开售,提供E卡口和L卡口,标准版七百三十九元,套装版七百八十九元。全金属机身,重约一百七十五克,高三十六毫米,滤镜口径五十二毫米,光学结构五组七片,九片光圈叶片,最近对焦零点三五米,支持自动对焦。

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

2026-07-05 13:32

2026-07-05 13:32

2026-07-05 13:31

2026-07-05 13:31

2026-07-05 13:30

2026-07-05 13:30

2026-07-05 13:30

2026-07-05 13:30

热门教程

2026-07-05 13:32

2026-07-05 13:32

2026-07-05 13:31

2026-07-05 13:31

2026-07-05 13:30

2026-07-05 13:30

2026-07-05 13:30

2026-07-05 13:30

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题