云深处IPO估值为何远超宇树科技

云深处专注四足及轮足机器人工业应用,2025年盈利且行业应用收入领先,但销量低于宇树,消费级成本较高。其高估值源于绑定大客户的商业模式及行业收入全球第一的标签。公司正向平台型转型,需克服业务单一等挑战。

具身智能浪潮席卷全球,资本市场动向成为最直观的风向标。继宇树科技递交科创板IPO申请后,另一家备受瞩目的杭州企业——云深处科技,也于5月18日获得受理。同属“杭州六小龙”阵营,且均聚焦于具身智能机器人领域,云深处与宇树的对比自然成为业界焦点。

然而,深入剖析两家公司的技术路径与商业策略,差异便显而易见。与宇树人形、四足双线并进的策略不同,云深处自2017年成立以来,便选择了一条高度专注的赛道:深耕四足及轮足机器人(俗称“机器狗”),并全力开拓电力巡检、应急消防等工业级应用市场。这份专注在2025年迎来收获:其四足及轮足机器人贡献了超过95%的营业收入,助力公司首次实现年度盈利。相比之下,同年其DR系列人形机器人仅售出1台。

这无疑是一种战略性的“聚焦”。人形机器人承载着对未来通用人工智能的终极想象,而云深处则更专注于解决当前工业场景中的实际痛点。这种差异,折射出两家公司对技术落地节奏与市场现实的不同判断。一个值得玩味的现象是,在资本市场眼中,这份“务实”似乎获得了更高的估值溢价。以2025年3.37亿元营收对应约139亿元估值计算,云深处的市销率(PS)高达约41倍。而同期冲刺IPO、营收规模更大的宇树科技,其市销率约为25倍,更接近行业普遍水平。

这巨大的估值反差因何产生?是市场情绪催生的短期泡沫,还是行业逻辑深刻变革的前兆?

工业场景领先,但整体销量不及宇树

若仅凭高估值便将云深处视为“神话”,其招股说明书会立刻提供冷静的注脚。财务数据显示,公司营收从2024年的5011万元迅猛增长至2025年的3.37亿元,增幅近7倍,且95%以上收入来源于机器人本体销售,净利润达到2865万元,成功实现扭亏为盈。这份成绩单确实亮眼。

但盈利质量需深入审视。在扣除非经常性损益后,其归母净利润为1512万元,缩水近半。公司亦坦言,政府补助对当期盈利能力有积极影响。这表明,云深处尚未完全脱离以投入换取增长的阶段,自身的可持续“造血”能力仍需时间夯实。

支撑起这份营收的主力,并非消费级“网红”机器狗,而是在变电站、地下管廊、火灾现场等恶劣环境下默默工作的工业级产品。云深处将收入划分为行业应用、科研教育、商业服务三大板块。2025年,其行业应用收入高达2.58亿元,占比超80%。在该细分赛道,其收入规模甚至略微超过了宇树科技同期的2.31亿元。

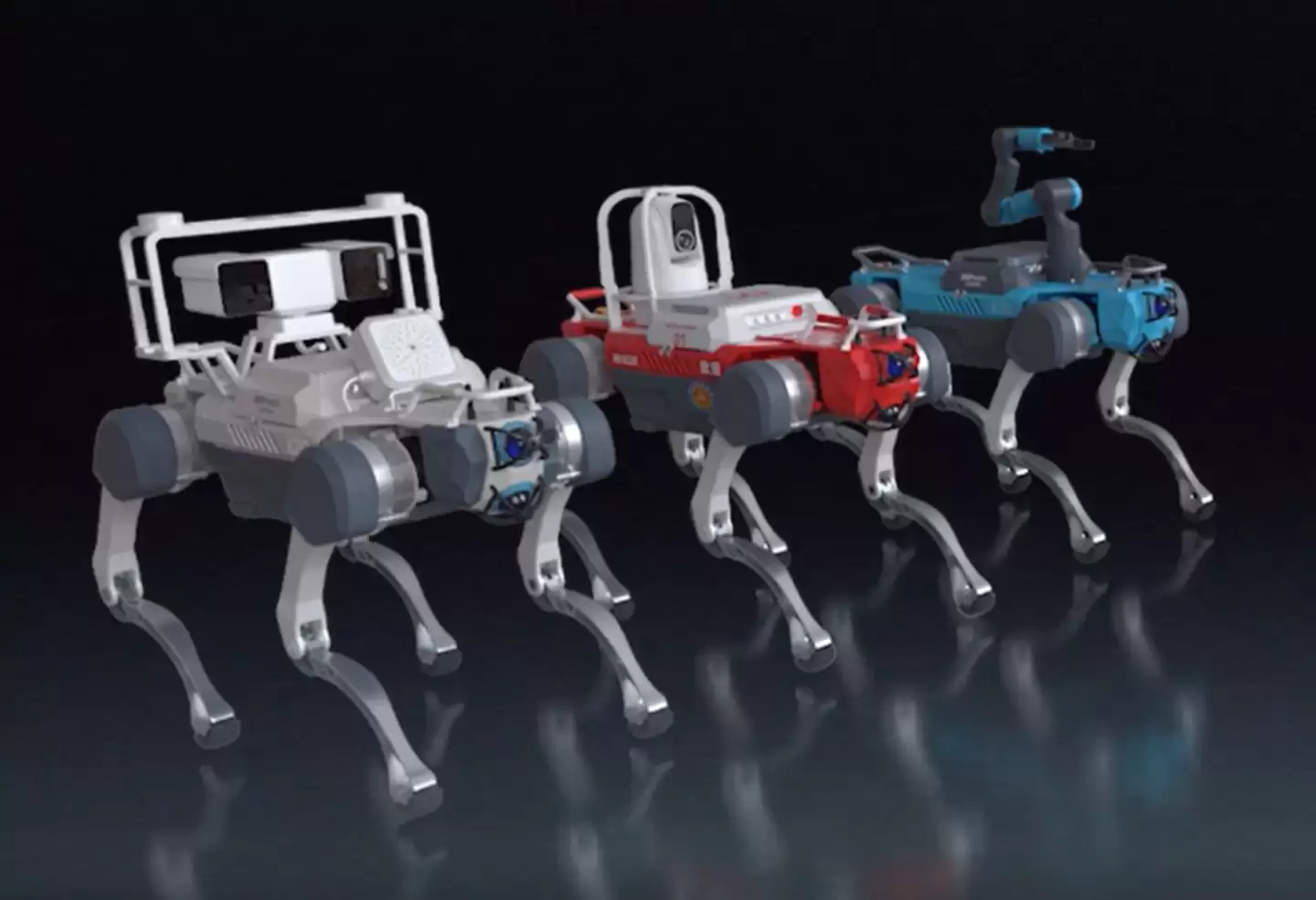

其中的销售王牌是单价28.75万元的工业级四足机器人绝影X系列,2025年出货681台,贡献了公司近六成收入。国家电网、南方电网、宝钢集团等大型央企已成为其核心客户。

云深处最新一代行业级旗舰四足机器人 绝影 X30

然而,一旦将视野扩展至更广阔的市场,挑战便随之浮现。在科研教育及商业服务领域,云深处6000多万元的收入,与宇树科技同期高达4.6亿元的营收相比,差距显著。这直接反映了双方在产品应用场景广度与商业化拓展能力上的不同。

即便在其优势品类——四足机器人上,云深处也面临压力。2025年,其四足及轮足机器人总销量为2908台,实现收入3.22亿元,产品均价约11.07万元,毛利率约为52.6%。而宇树科技仅2025年前三季度,四足机器人销量便达到17946台,收入4.88亿元,均价仅为2.72万元,毛利率为55.5%。这意味着,在毛利率相近的情况下,云深处全年的销量仅为宇树一个季度的六分之一左右。

成本控制上的差距更为直观。宇树四足机器人的单机成本已从2024年的2.23万元优化至2025年前三季度的1.21万元,而云深处面向消费级的Lite系列产品成本仍在1.7万元左右。在价格高度敏感的消费级市场,这数千元的成本差距构成了坚实的竞争壁垒。

那么核心问题在于:在主营品类尚未建立全面优势时,云深处何以支撑41倍的高市销率?有行业分析指出,关键在于两者商业模式的“确定性”差异。宇树的收入目前高度依赖科研教育市场,其估值中包含大量未来增长的期权价值;而云深处深度绑定了国家电网等大型标杆客户,其订单具备更强的可重复性与明确的投资回报模型。对于强调“硬科技”与“盈利拐点”的科创板而言,云深处“全球四足机器人行业应用收入第一”的标签,或许正是其稀缺性溢价的根本来源。

专注工业的得与失

要理解云深处的战略选择,需回溯其创始人朱秋国的背景。这位浙江大学培养并留校任教的学院派创业者,对人形机器人近期的商业化前景持审慎态度,认为其成熟至少还需十年周期。因此,云深处自创立起便选择了另一条路径:不盲目追逐炫酷概念,而是强调机器人在复杂真实环境中的可靠作业能力,从需求明确、付费能力强的工业场景切入。

这种务实基因贯穿其产品线,甚至体现在其人形机器人上。云深处推出的DR02人形机器人主打“行业级全天候作业”,具备IP66防护等级和宽温域工作能力,瞄准的依然是户外巡检、应急救援等B端场景,而非消费娱乐市场。2025年,该系列仅售出1台,营收占比微乎其微。

这未必是技术落后。从B端场景落地,恰恰能复用其在四足机器人领域积累的客户资源与场景理解优势。云深处仿佛在实践一个现实命题:在奔赴人形机器人的星辰大海之前,能否先在工业应用的“硬仗”中建立稳固的根据地?

沙利文的行业报告似乎给出了部分肯定答案:2025年,云深处在四足机器人行业应用细分市场收入排名全球第一。但这个带有“行业应用”限定的冠军头衔,也暗示了其增长潜力的边界——如果四足机器人在B端的渗透速度放缓,而人形机器人这条“第二增长曲线”又未能及时接棒,公司或将面临增长压力。

一些财务指标已显露端倪。2025年末,云深处的存货账面价值激增至1.24亿元,较上年增长超过3倍;同时,产品产销率从82.5%回落至73.88%。这些数据表明,市场需求与生产规划之间,仍需更精准的动态平衡。

此次IPO的募资用途,或许揭示了云深处突破天花板的战略思路。计划募资的25.03亿元中,近半数(11.69亿元)将投向“具身智能算法及大模型研发项目”。这清晰地表明,云深处的长期故事不再是简单地“销售更多机器狗”,而是一次向“具身智能底层技术平台公司”的关键跃迁。其目标是构建平台化的底层技术能力,以支撑未来更广泛的产品矩阵与应用生态。

毫无疑问,从一家成功的垂直行业机器人公司,蜕变为平台型的具身智能领导者,这将是一段更为艰巨、但也更具想象空间的征程。资本市场给予的高溢价,究竟是预付给这场艰难蜕变的信任票,还是终将回归理性的热情,唯有时间能给出最终答案。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:云深处IPO估值为何远超宇树科技要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点2027款东风风行星海V9上市,推出3款配置,官方指导价17 99-22 99万元。中大型MPV轴距3018mm,内饰配备双15 6英寸屏及10 25英寸仪表,全车座椅电动调节带加热通风。搭载高通8295P芯片及双AI大模型,标配L2级辅助驾驶。马赫双擎混动系统纯电续航200公里,综合续航1300公里,馈电油耗5 27L,支持快充与外放电。

近期,多家低成本航空公司对旅客携带登机箱登机收费的现象引发关注。业内人士解释,这与航空公司运营模式相关:全服务航空票价包含行李、餐食等服务,而低成本航空则提供更低基础票价,额外服务需另行购买。这种差异化服务模式在欧美市场也已普遍存在。专家强调,航司需做好信息告知,旅客购票时也应仔细阅读行李规定。目前

近期调查发现,部分酒店使用的一次性牙刷存在原料安全隐患。生产企业涉嫌违规使用复杂的回收塑料,包括化工废桶等,经过简易加工制成刷柄。业内人士承认此类“回料”牙刷质量差、易断裂。医学专家警告,回收塑料成分复杂,高温加工可能产生新的有害物质,通过口腔黏膜极易渗入人体,长期使用存在健康风险。这一事件凸显

横琴口岸联合一站式车道“刷脸”智能通关服务启用首月运行情况公布。据统计,截至6月7日,经该车道累计通行车辆达38 8万辆次,其中超过22 9万辆次车辆选择了智能通关服务,占总通行量的59 1%。这意味着超半数跨境车主已习惯使用“刷脸”通行。与4月试运行期间相比,智能通关服务使用量环比增长31 5%,

- 日榜

- 周榜

- 月榜

热点快看