人工智能未复制互联网而是在复制工业革命

AI商业化重心从服务消费者转向企业降本增效。C端付费转化率低,B端收入爆发式增长。企业基于ROI采购AI替代人力,数字劳动力正成为新生产要素,其市场价值远超互联网流量模式。

先厘清一个基本判断:

过去二十年,互联网最值钱的资产,说到底就两样:用户时长和广告位。谁能让人刷得更久、点得更多,谁就能拿走整个数字经济的最大蛋糕。流量,是这个时代最硬的通货。

但今天,一个新信号正在浮出水面。

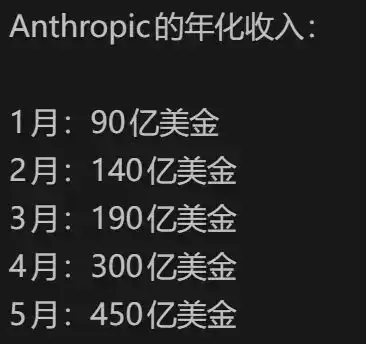

2026年1月到5月,Anthropic的年化收入从90亿美元飙升至450亿美元。

与此同时,ChatGPT个人订阅增长停滞,全球AI应用的2C付费转化率普遍低于5%。“收一块钱用户就转投豆包”——这不是段子,而是被反复验证的现实。

一边是C端的冰,一边是B端的火。

这并非矛盾,倒更像一次清晰的结构性转向:AI商业化的重心,正在从服务消费者,转向替企业节省人力成本。

互联网时代赚的是流量的钱。AI时代,赚的是工资的钱。

2026年1月到5月,Anthropic的年化收入从90亿美元飙升至450亿美元。

与此同时,ChatGPT个人订阅增长停滞,全球AI应用的2C付费转化率普遍低于5%。“收一块钱用户就转投豆包”——这不是段子,而是被反复验证的现实。

一边是C端的冰,一边是B端的火。

这并非矛盾,倒更像一次清晰的结构性转向:AI商业化的重心,正在从服务消费者,转向替企业节省人力成本。

互联网时代赚的是流量的钱。AI时代,赚的是工资的钱。

再看火的那一面。Anthropic的ARR从90亿到450亿,只用了五个月。超过90%来自企业API和Agent部署,不是个人订阅。Claude Code编程Agent成为核心增长引擎,企业客户从2月的500家(年支出超100万美元),增长到5月超过1000家。与此同时,OpenAI的企业版收入持续攀升,Microsoft Copilot在财富500强中渗透率跃升至55%,Salesforce、ServiceNow纷纷把AI Agent作为提价核心卖点。

为什么企业如此买单?核心逻辑是ROI。Claude Code一个Agent可替代几百个初级程序员的工作量。企业花3块钱买AI,省下10块钱工资。这个公式清晰到不需要销售话术。根据行业估算,企业客户平均ROI为3.7倍,最高超过10倍。在宏观降本增效的大背景下,这种确定性的回报让人无法拒绝。

这不仅是几个头部公司的现象,而是整个行业的集体转向。PitchBook数据显示,2026年Q1流向企业AI初创公司的风险投资同比增长210%,而C端AI融资额下降35%。人才也在迁徙:行业内超过40%的C端AI产品创始人宣布转向企业赛道。表面看是分裂,本质上是AI商业化第一次真正跑通了“谁买单、为什么买单”的闭环。

而且,2B不是薄利生意。Anthropic毛利率超过70%,老客户留存率140%,2026年Q2预计盈利。企业愿意付高价,因为省下的远大于付出的。这不是价格战,而是生产力溢价的ROI正循环。全球企业后台、客服、初级研发等岗位年度人力成本池超过5万亿美元,即使AI替代率只有10%,也是一个5000亿的市场。Anthropic的450亿ARR仅占不到10%,天花板远未触及。

再看火的那一面。Anthropic的ARR从90亿到450亿,只用了五个月。超过90%来自企业API和Agent部署,不是个人订阅。Claude Code编程Agent成为核心增长引擎,企业客户从2月的500家(年支出超100万美元),增长到5月超过1000家。与此同时,OpenAI的企业版收入持续攀升,Microsoft Copilot在财富500强中渗透率跃升至55%,Salesforce、ServiceNow纷纷把AI Agent作为提价核心卖点。

为什么企业如此买单?核心逻辑是ROI。Claude Code一个Agent可替代几百个初级程序员的工作量。企业花3块钱买AI,省下10块钱工资。这个公式清晰到不需要销售话术。根据行业估算,企业客户平均ROI为3.7倍,最高超过10倍。在宏观降本增效的大背景下,这种确定性的回报让人无法拒绝。

这不仅是几个头部公司的现象,而是整个行业的集体转向。PitchBook数据显示,2026年Q1流向企业AI初创公司的风险投资同比增长210%,而C端AI融资额下降35%。人才也在迁徙:行业内超过40%的C端AI产品创始人宣布转向企业赛道。表面看是分裂,本质上是AI商业化第一次真正跑通了“谁买单、为什么买单”的闭环。

而且,2B不是薄利生意。Anthropic毛利率超过70%,老客户留存率140%,2026年Q2预计盈利。企业愿意付高价,因为省下的远大于付出的。这不是价格战,而是生产力溢价的ROI正循环。全球企业后台、客服、初级研发等岗位年度人力成本池超过5万亿美元,即使AI替代率只有10%,也是一个5000亿的市场。Anthropic的450亿ARR仅占不到10%,天花板远未触及。

第二个问题是同质化竞争与极低的迁移成本。AI能力快速同质化,2024年GPT-4一枝独秀,到2026年开源模型已追至同一区间。当性能差不太多,价格就成了唯一差异化因素,最终走向免费化和价格战。文生图、翻译领域都已经验证了这一点。

缺乏网络效应也导致护城河失效。你用ChatGPT还是Claude,不影响任何人。用户迁移只需要改一次书签。用户规模不是护城河——OpenAI上亿月活也无法锁定用户。

还有最关键的一点:C端付费存在天花板效应。用户愿意为生产力工具付的钱,不超过其替代成本。低频用户只接受免费,高频用户转向企业批量采购。两头挤压之下,C端订阅就成了鸡肋。

相反,B端市场之所以能迎来爆发式增长,正是因为其商业基因与AI完美契合。

企业购买AI只看ROI。消费者可能因为界面好看而付费,但企业采购决策者只算一本账:花3块省10块,买。高盛报告显示,企业级AI软件的客户生命周期价值是获客成本的8倍,远高于SaaS平均水平,粘性极强。

AI在B端替代的不是几个人,而是整个岗位职能。当企业把客服、财务初审、代码生成逐步交给AI,省下的是整个职能模块的人力成本。一家大型电商引入AI客服后,500人团队缩减到80人,响应时间从5分钟缩至30秒。AI替代的是工作流,而非人头。

深度集成带来的极高切换成本,也是关键因素。企业将AI深度集成到CRM、CI/CD、数据仓库后,迁移到另一个模型需要重新调优和改造,这本身就是护城河。业务相关的微调数据和提示词模板,同样是宝贵的资产。

当然还有B端定价权更强的原因。一个年营收10亿的公司,每年花300万在AI上只占0.3%,却能省下1000万人力成本。企业不会为了省几毛钱token单价而牺牲质量和稳定性。这正是Anthropic毛利率70%+的原因:基于价值定价,而不是成本加成。

C端是流量逻辑,B端是成本替代逻辑。C端的失败不是AI不行,而是商业模式错配。AI商业化正在从前者切换到后者,这不是短期的此消彼长,而是底层逻辑的根本性转向。

第二个问题是同质化竞争与极低的迁移成本。AI能力快速同质化,2024年GPT-4一枝独秀,到2026年开源模型已追至同一区间。当性能差不太多,价格就成了唯一差异化因素,最终走向免费化和价格战。文生图、翻译领域都已经验证了这一点。

缺乏网络效应也导致护城河失效。你用ChatGPT还是Claude,不影响任何人。用户迁移只需要改一次书签。用户规模不是护城河——OpenAI上亿月活也无法锁定用户。

还有最关键的一点:C端付费存在天花板效应。用户愿意为生产力工具付的钱,不超过其替代成本。低频用户只接受免费,高频用户转向企业批量采购。两头挤压之下,C端订阅就成了鸡肋。

相反,B端市场之所以能迎来爆发式增长,正是因为其商业基因与AI完美契合。

企业购买AI只看ROI。消费者可能因为界面好看而付费,但企业采购决策者只算一本账:花3块省10块,买。高盛报告显示,企业级AI软件的客户生命周期价值是获客成本的8倍,远高于SaaS平均水平,粘性极强。

AI在B端替代的不是几个人,而是整个岗位职能。当企业把客服、财务初审、代码生成逐步交给AI,省下的是整个职能模块的人力成本。一家大型电商引入AI客服后,500人团队缩减到80人,响应时间从5分钟缩至30秒。AI替代的是工作流,而非人头。

深度集成带来的极高切换成本,也是关键因素。企业将AI深度集成到CRM、CI/CD、数据仓库后,迁移到另一个模型需要重新调优和改造,这本身就是护城河。业务相关的微调数据和提示词模板,同样是宝贵的资产。

当然还有B端定价权更强的原因。一个年营收10亿的公司,每年花300万在AI上只占0.3%,却能省下1000万人力成本。企业不会为了省几毛钱token单价而牺牲质量和稳定性。这正是Anthropic毛利率70%+的原因:基于价值定价,而不是成本加成。

C端是流量逻辑,B端是成本替代逻辑。C端的失败不是AI不行,而是商业模式错配。AI商业化正在从前者切换到后者,这不是短期的此消彼长,而是底层逻辑的根本性转向。

第二,2B收入与AGI叙事不是对立,而是共生闭环。有人质疑:既然收入主要来自企业工具而非AGI,那AGI是不是泡沫?事实恰恰相反。2B收入反哺模型训练,450亿ARR投入下一代模型,模型越强企业越愿付费。模型进步维持着AGI信仰——市场不需要AGI今天实现,只需要看到持续逼近。AGI信仰支撑高估值,高估值带来融资,再投入研发。这是一个完整的正循环。今天的Agent在商业意义上就是AGI的雏形。市场要的是路径而非终点,而2B收入正是铺就这条路径的基石。

第三,AI正在复制工业革命的本质逻辑。两百多年前,蒸汽机替代了人力和畜力,成为新的生产力核心。那些最早接入蒸汽机的企业获得了碾压性的效率优势。工业革命本质上是一场劳动力替代革命——用机器替代体力劳动,把生产力从生物体的限制中解放出来。

今天,AI在做同样的事情,只不过替代的是脑力劳动。程序员、客服、数据分析师、会计……白领岗位正在被AI逐个渗透。这不是渐进式的效率提升,而是结构性的劳动力替代。那些最早把AI Agent接入业务流程的企业,正在获得成本优势和响应速度的双重红利。

互联网时代,最值钱的资产是流量和用户注意力。那是消费互联网的逻辑。AI时代,最值钱的资产是数字劳动力——能够以极低成本完成脑力劳动的算法和算力。这是生产力互联网的逻辑。全球年度工资总额超过50万亿美元,即使AI只替代其中的10%,也是一个5万亿美元的年市场。而互联网广告和订阅的全球市场,加起来也不过1万亿美元出头。

所以,AI不是下一个Facebook,也不是下一个Google。它不是流量生意。它是下一个蒸汽机——一种新的生产要素,重新定义劳动和成本。当它大规模替代人力时,它创造的市场价值将远远大于互联网。工资,比流量大得多。

回过头仔细想想,我们可能一直在用错误的类比来理解AI。互联网时代,谁抢占了用户的时间和注意力,谁就能建立帝国。但AI不是流量生意。它的真正价值,不在于让用户多刷几分钟,而在于替代人类劳动、提升组织效率。这更像工业革命。二百多年前,蒸汽机替代了人力和畜力,成为新的生产力核心。今天AI正在做同样的事情。它不是下一个Facebook,也不是下一个Google。它是下一个蒸汽机。

当Agent替代的不是10个人,而是整个岗位职能;当企业花3块省10块;当AI的ARR从几百亿奔向几千亿……我们才会真正理解:互联网时代赚的是流量,AI时代赚的是工资。而工资,比流量大得多。

第二,2B收入与AGI叙事不是对立,而是共生闭环。有人质疑:既然收入主要来自企业工具而非AGI,那AGI是不是泡沫?事实恰恰相反。2B收入反哺模型训练,450亿ARR投入下一代模型,模型越强企业越愿付费。模型进步维持着AGI信仰——市场不需要AGI今天实现,只需要看到持续逼近。AGI信仰支撑高估值,高估值带来融资,再投入研发。这是一个完整的正循环。今天的Agent在商业意义上就是AGI的雏形。市场要的是路径而非终点,而2B收入正是铺就这条路径的基石。

第三,AI正在复制工业革命的本质逻辑。两百多年前,蒸汽机替代了人力和畜力,成为新的生产力核心。那些最早接入蒸汽机的企业获得了碾压性的效率优势。工业革命本质上是一场劳动力替代革命——用机器替代体力劳动,把生产力从生物体的限制中解放出来。

今天,AI在做同样的事情,只不过替代的是脑力劳动。程序员、客服、数据分析师、会计……白领岗位正在被AI逐个渗透。这不是渐进式的效率提升,而是结构性的劳动力替代。那些最早把AI Agent接入业务流程的企业,正在获得成本优势和响应速度的双重红利。

互联网时代,最值钱的资产是流量和用户注意力。那是消费互联网的逻辑。AI时代,最值钱的资产是数字劳动力——能够以极低成本完成脑力劳动的算法和算力。这是生产力互联网的逻辑。全球年度工资总额超过50万亿美元,即使AI只替代其中的10%,也是一个5万亿美元的年市场。而互联网广告和订阅的全球市场,加起来也不过1万亿美元出头。

所以,AI不是下一个Facebook,也不是下一个Google。它不是流量生意。它是下一个蒸汽机——一种新的生产要素,重新定义劳动和成本。当它大规模替代人力时,它创造的市场价值将远远大于互联网。工资,比流量大得多。

回过头仔细想想,我们可能一直在用错误的类比来理解AI。互联网时代,谁抢占了用户的时间和注意力,谁就能建立帝国。但AI不是流量生意。它的真正价值,不在于让用户多刷几分钟,而在于替代人类劳动、提升组织效率。这更像工业革命。二百多年前,蒸汽机替代了人力和畜力,成为新的生产力核心。今天AI正在做同样的事情。它不是下一个Facebook,也不是下一个Google。它是下一个蒸汽机。

当Agent替代的不是10个人,而是整个岗位职能;当企业花3块省10块;当AI的ARR从几百亿奔向几千亿……我们才会真正理解:互联网时代赚的是流量,AI时代赚的是工资。而工资,比流量大得多。

来源:https://36kr.com/p/3830102971459206

2026年1月到5月,Anthropic的年化收入从90亿美元飙升至450亿美元。

与此同时,ChatGPT个人订阅增长停滞,全球AI应用的2C付费转化率普遍低于5%。“收一块钱用户就转投豆包”——这不是段子,而是被反复验证的现实。

一边是C端的冰,一边是B端的火。

这并非矛盾,倒更像一次清晰的结构性转向:AI商业化的重心,正在从服务消费者,转向替企业节省人力成本。

互联网时代赚的是流量的钱。AI时代,赚的是工资的钱。

冰与火:AI商业化出现冰火两重天

先看冰的那一面。过去一年,大量C端AI产品陷入增长焦虑。ChatGPT月活增速明显放缓,免费版与付费版转化率低位徘徊。国内大模型App陷入价格战,API价格趋近于免费。用户的心态很直白:哪个免费用哪个,付费?不存在的。 C端AI的困境不是偶然。AI聊天、写作、绘画的能力差异化越来越小,切换成本几乎为零。没有哪一家能做到“非你不可”。根据SearchLab数据,ChatGPT Plus订阅转化率长期低于5%,而免费替代品的质量已接近GPT-4水平。用户算得很清楚:为10%的能力提升每月付20美元,不值。

再看火的那一面。Anthropic的ARR从90亿到450亿,只用了五个月。超过90%来自企业API和Agent部署,不是个人订阅。Claude Code编程Agent成为核心增长引擎,企业客户从2月的500家(年支出超100万美元),增长到5月超过1000家。与此同时,OpenAI的企业版收入持续攀升,Microsoft Copilot在财富500强中渗透率跃升至55%,Salesforce、ServiceNow纷纷把AI Agent作为提价核心卖点。

为什么企业如此买单?核心逻辑是ROI。Claude Code一个Agent可替代几百个初级程序员的工作量。企业花3块钱买AI,省下10块钱工资。这个公式清晰到不需要销售话术。根据行业估算,企业客户平均ROI为3.7倍,最高超过10倍。在宏观降本增效的大背景下,这种确定性的回报让人无法拒绝。

这不仅是几个头部公司的现象,而是整个行业的集体转向。PitchBook数据显示,2026年Q1流向企业AI初创公司的风险投资同比增长210%,而C端AI融资额下降35%。人才也在迁徙:行业内超过40%的C端AI产品创始人宣布转向企业赛道。表面看是分裂,本质上是AI商业化第一次真正跑通了“谁买单、为什么买单”的闭环。

而且,2B不是薄利生意。Anthropic毛利率超过70%,老客户留存率140%,2026年Q2预计盈利。企业愿意付高价,因为省下的远大于付出的。这不是价格战,而是生产力溢价的ROI正循环。全球企业后台、客服、初级研发等岗位年度人力成本池超过5万亿美元,即使AI替代率只有10%,也是一个5000亿的市场。Anthropic的450亿ARR仅占不到10%,天花板远未触及。

破与立:流量逻辑与成本逻辑的交锋

很多人习惯用互联网的逻辑来理解AI:免费获客,再通过广告、增值服务变&现。但AI不是互联网。把两套逻辑混在一起,是理解AI商业化的最大误区。 C端为什么赚不到钱?因为这里横亘着难以逾越的结构性障碍: 首先是效率工具难以抢夺娱乐时长。短视频、游戏满足的是情感需求,用户愿意为“爽”付费。而AI解决的是具体任务,用完即走。ChatGPT平均单次会话约7分钟,TikTok超过30分钟。AI在用户时间争夺战中天然处于劣势。

第二个问题是同质化竞争与极低的迁移成本。AI能力快速同质化,2024年GPT-4一枝独秀,到2026年开源模型已追至同一区间。当性能差不太多,价格就成了唯一差异化因素,最终走向免费化和价格战。文生图、翻译领域都已经验证了这一点。

缺乏网络效应也导致护城河失效。你用ChatGPT还是Claude,不影响任何人。用户迁移只需要改一次书签。用户规模不是护城河——OpenAI上亿月活也无法锁定用户。

还有最关键的一点:C端付费存在天花板效应。用户愿意为生产力工具付的钱,不超过其替代成本。低频用户只接受免费,高频用户转向企业批量采购。两头挤压之下,C端订阅就成了鸡肋。

相反,B端市场之所以能迎来爆发式增长,正是因为其商业基因与AI完美契合。

企业购买AI只看ROI。消费者可能因为界面好看而付费,但企业采购决策者只算一本账:花3块省10块,买。高盛报告显示,企业级AI软件的客户生命周期价值是获客成本的8倍,远高于SaaS平均水平,粘性极强。

AI在B端替代的不是几个人,而是整个岗位职能。当企业把客服、财务初审、代码生成逐步交给AI,省下的是整个职能模块的人力成本。一家大型电商引入AI客服后,500人团队缩减到80人,响应时间从5分钟缩至30秒。AI替代的是工作流,而非人头。

深度集成带来的极高切换成本,也是关键因素。企业将AI深度集成到CRM、CI/CD、数据仓库后,迁移到另一个模型需要重新调优和改造,这本身就是护城河。业务相关的微调数据和提示词模板,同样是宝贵的资产。

当然还有B端定价权更强的原因。一个年营收10亿的公司,每年花300万在AI上只占0.3%,却能省下1000万人力成本。企业不会为了省几毛钱token单价而牺牲质量和稳定性。这正是Anthropic毛利率70%+的原因:基于价值定价,而不是成本加成。

C端是流量逻辑,B端是成本替代逻辑。C端的失败不是AI不行,而是商业模式错配。AI商业化正在从前者切换到后者,这不是短期的此消彼长,而是底层逻辑的根本性转向。

虚与实:从数字工具到数字劳动力的演进

Anthropic的450亿ARR真正验证了什么?不仅是B端能赚钱,更是一个根本性的转变:AI正在从数字工具进化为数字劳动力。 第一,AI不再是辅助软件,而是生产力主体。过去四十年,企业软件的逻辑是提高人的效率:Excel帮会计算得更快,但会计仍在;Photoshop帮设计师更高效,但设计师仍在。所有软件都是工具,人是决策者。但AI Agent不同:Claude Code直接写代码,客服Agent直接回复用户。AI从工具变成了执行者,人从操作者变成了监督者。这是质变。

第二,2B收入与AGI叙事不是对立,而是共生闭环。有人质疑:既然收入主要来自企业工具而非AGI,那AGI是不是泡沫?事实恰恰相反。2B收入反哺模型训练,450亿ARR投入下一代模型,模型越强企业越愿付费。模型进步维持着AGI信仰——市场不需要AGI今天实现,只需要看到持续逼近。AGI信仰支撑高估值,高估值带来融资,再投入研发。这是一个完整的正循环。今天的Agent在商业意义上就是AGI的雏形。市场要的是路径而非终点,而2B收入正是铺就这条路径的基石。

第三,AI正在复制工业革命的本质逻辑。两百多年前,蒸汽机替代了人力和畜力,成为新的生产力核心。那些最早接入蒸汽机的企业获得了碾压性的效率优势。工业革命本质上是一场劳动力替代革命——用机器替代体力劳动,把生产力从生物体的限制中解放出来。

今天,AI在做同样的事情,只不过替代的是脑力劳动。程序员、客服、数据分析师、会计……白领岗位正在被AI逐个渗透。这不是渐进式的效率提升,而是结构性的劳动力替代。那些最早把AI Agent接入业务流程的企业,正在获得成本优势和响应速度的双重红利。

互联网时代,最值钱的资产是流量和用户注意力。那是消费互联网的逻辑。AI时代,最值钱的资产是数字劳动力——能够以极低成本完成脑力劳动的算法和算力。这是生产力互联网的逻辑。全球年度工资总额超过50万亿美元,即使AI只替代其中的10%,也是一个5万亿美元的年市场。而互联网广告和订阅的全球市场,加起来也不过1万亿美元出头。

所以,AI不是下一个Facebook,也不是下一个Google。它不是流量生意。它是下一个蒸汽机——一种新的生产要素,重新定义劳动和成本。当它大规模替代人力时,它创造的市场价值将远远大于互联网。工资,比流量大得多。

回过头仔细想想,我们可能一直在用错误的类比来理解AI。互联网时代,谁抢占了用户的时间和注意力,谁就能建立帝国。但AI不是流量生意。它的真正价值,不在于让用户多刷几分钟,而在于替代人类劳动、提升组织效率。这更像工业革命。二百多年前,蒸汽机替代了人力和畜力,成为新的生产力核心。今天AI正在做同样的事情。它不是下一个Facebook,也不是下一个Google。它是下一个蒸汽机。

当Agent替代的不是10个人,而是整个岗位职能;当企业花3块省10块;当AI的ARR从几百亿奔向几千亿……我们才会真正理解:互联网时代赚的是流量,AI时代赚的是工资。而工资,比流量大得多。

热点追踪提示词

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:人工智能未复制互联网而是在复制工业革命要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点AI热点2026-07-14 19:48

面壁智能CTO谈端侧AI:从打字机到大模型的进化突围

面壁智能聚焦端侧AI,不拼参数大小,而是通过知识密度提升与模型风洞技术,将大模型压缩至手机、汽车等设备。其MiniCPM以2B参数超越同期8B对手。CTO曾国洋22岁主导训练中国首个大语言模型CPM-1。端侧AI追求“默契系统”,在用户开口前预判需求,已在吉利、上汽大众等车型落地应用。

AI热点2026-07-14 19:48

印度IT巨头HCL Tech投350亿卢比建50MW AI数据中心

印度IT巨头HCLTech投资最高350亿卢比建设AI数据中心,容量可扩展至50MW,提供从设计到运营的端到端服务,旨在满足政府及企业日益增长的算力需求,抢占印度快速增长的数据中心市场,并推动AI基础设施布局。

AI热点2026-07-14 19:48

小米具身智能机器人新工站双侧螺母上件成功率达98%

小米具身机器人在汽车工厂自攻螺母上件工站实现双侧作业成功率98%,接近人工水平。同时在新工站分别达到90%成功率,从单一操作拓展至多工站协同,验证了具身智能在复杂工业环境的落地能力。

AI热点2026-07-14 19:48

DeepSeek梁文锋身价360亿美元成AI新首富

全球AI行业正迎来新的财富格局,DeepSeek创始人梁文锋凭借其公司的迅猛发展,个人财富急剧膨胀,一举超越多位硅谷知名人物,成为全球AI公司领域的新首富。以下将详细解析其身价飙升背后的关键因素及公司发展历程。 一、身价飙升至360亿美元,超越多位AI大佬 根据最新彭博亿万富豪指数,DeepSeek

- 日榜

- 周榜

- 月榜

热点快看