链上借贷牛市拐点已至 布局策略全解析

链上借贷市场正经历结构性拐点,产品升级将激发强劲借贷需求,利率逐步稳定在无风险利率之上,带动资本回流。当前估值倍数向传统金融科技水平压缩,为2026年投资提供潜在切入机会。

链上借贷市场:周期底部还是结构性拐点?

当前,链上借贷市场正站在一个关键的历史节点。尽管代币价格持续承压,市场情绪低迷,但深入分析底层数据和发展趋势会发现,行业或许并非仅仅处于周期性底部,而是在酝酿一场深刻的结构性转折。底层逻辑的变化,正在为下一轮增长奠定基础。

2026虚拟币交易平台推荐:

- 欧易(OKX)交易平台(>>>进入官网<<<)(下载OKX的Android安装包)

- 币安(Binance)交易平台(>>>进入官网<<<)(下载币安Android安装包)

核心洞察

- 产品基础设施升级:链上借贷协议正迎来必要的架构升级,旨在更好满足规模化机构资本的需求。

- 压抑的借贷需求将释放:随着新功能模块落地,当前处于低位的借贷利率将有效激发强劲的借款意愿。

- 资金回流趋势确立:贷款利率有望稳定在无风险利率(如SOFR)之上,从而吸引外部资本重新入场。

- 估值回归与投资机会:该赛道的估值倍数正在向传统金融科技(Fintech)靠拢,为2026年的战略布局提供了潜在窗口期。

链上借贷的周期演变规律

回顾链上借贷的发展历程,其运行轨迹呈现出清晰的四阶段周期性特征:

- 第一阶段:系统内资本总量低,市场借贷利率也处于低位。

- 第二阶段:利率开始回升,吸引资本逐步流入协议。

- 第三阶段:资本大量涌入导致供给过剩,利率转而下降。

- 第四阶段:利率过低,资本开始大规模撤离系统。

与此对应,借贷协议的代币价格也遵循类似的波动路径:在利率上升和资本流入阶段,价格水涨船高;而当利率下滑、资本外逃时,价格随之大幅回落。

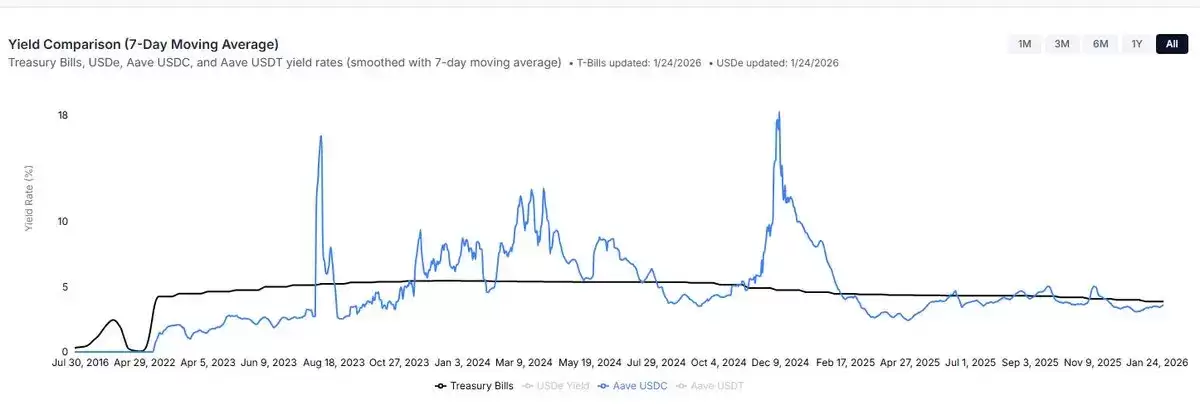

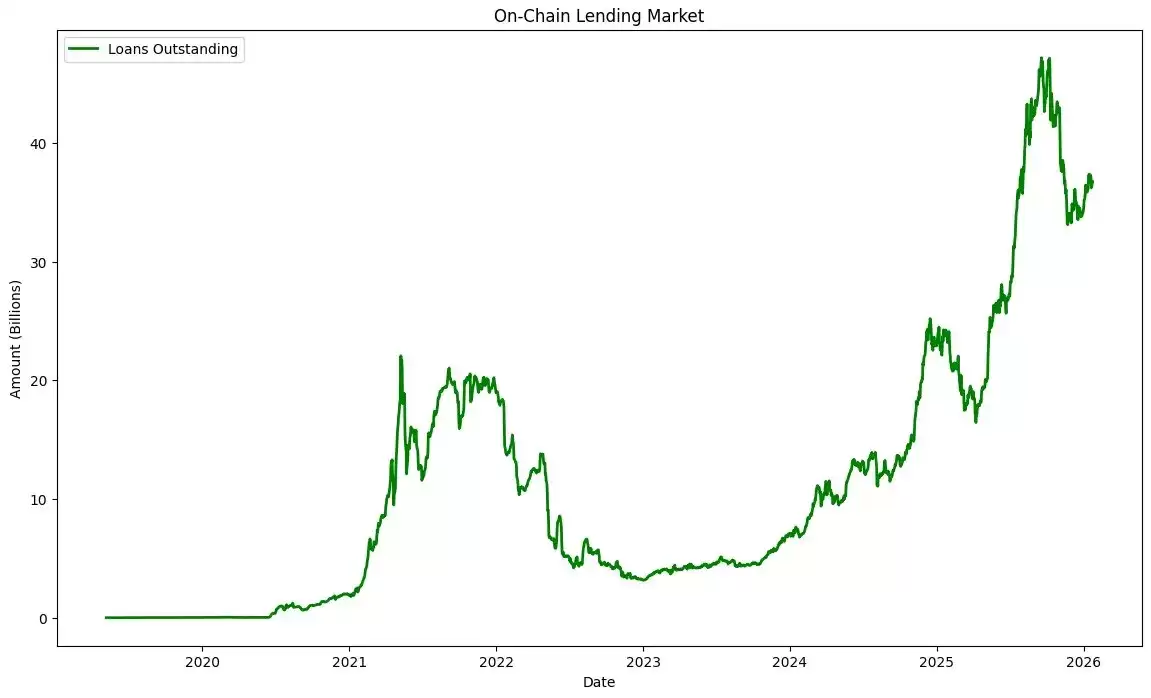

目前,市场正处于第四阶段。过去,借贷活动要么依赖加密市场的正贝塔系数来催生杠杆需求、推高利率,要么通过代币补贴来刺激高收益。虽然补贴在“反身性”市场中一度效果显著(代币价格上涨→补贴增加→平台资本增厚→价格进一步上涨),但如今,愿意参与这种游戏的过剩资本已大幅萎缩。更关键的是,多数借贷协议已不愿将战略完全押注于加密市场的贝塔系数,而补贴模式在不显著增加成本的前提下,已难以实现规模化。

当前,稳定币借贷利率明显低于美国担保隔夜融资利率(SOFR),这一反常现象背后隐藏着两大核心矛盾:一是借贷需求本身严重不足;二是协议结构导致的资本效率低下,例如点对池模型带来的现金拖累以及缺乏再抵押机制。链上借贷利率远低于绝大多数替代资本来源,这种状态显然不可能长期维持均衡。

如何有效激发链上借贷需求?

激发借贷需求的关键在于提供比现有替代方案更具竞争力的价格。然而,当前借贷协议尚无法提供借款人普遍习惯的抵押资产类别和贷款结构。

1. 引入更优质的抵押资产

传统的“单体式”借贷协议,其安全性往往受限于品质最差的抵押资产,因此在引入新资产时普遍趋于保守。但模块化架构已成为行业主流,这使得更高风险的差异化借贷成为可能。

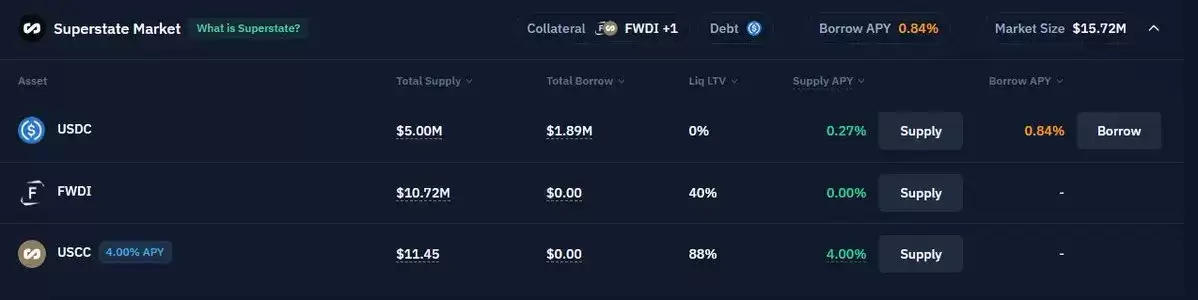

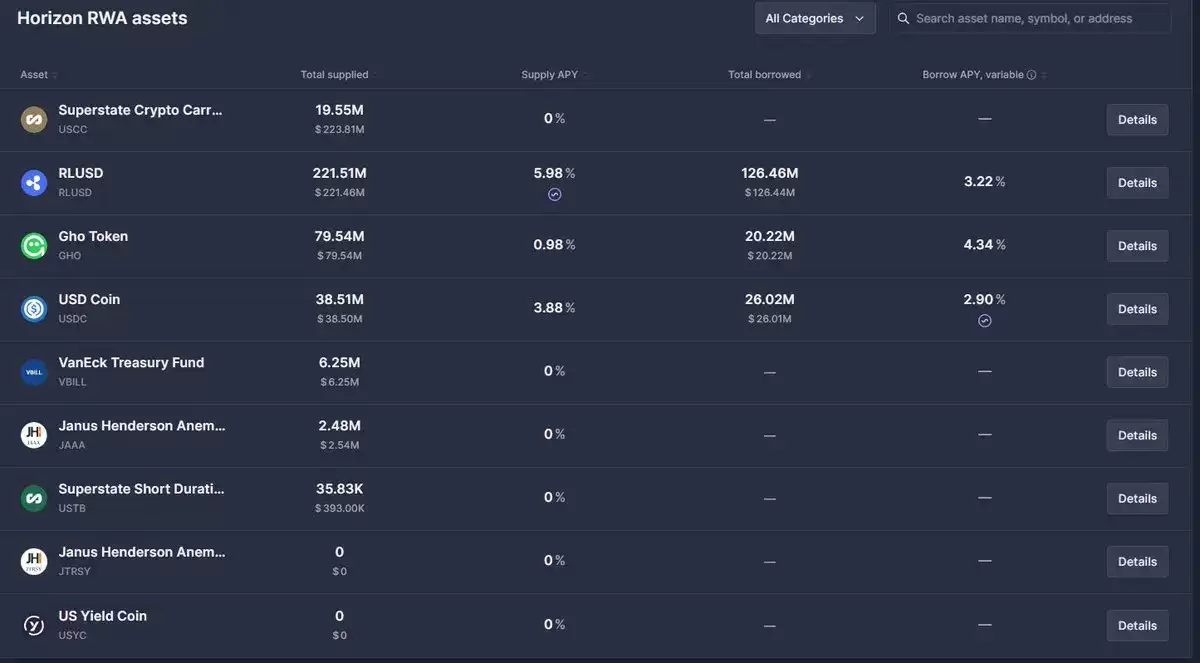

许多传统意义上的优质抵押资产,目前在链上仍然难以获取。例如,证券借贷是一个规模达数万亿美元的市场,其结算利率通常在SOFR + 75-250个基点之间。虽然仍处于早期阶段,但市场已出现雏形,如Kamino的Superstate市场、Aave的Horizon市场,以及Morpho的精选市场等,它们正在逐步打开这一庞大的资产池。

2. 协议设计的关键改进

过往,借贷协议主要针对高流动性加密资产,提供“点对池”的浮动利率保证金贷款。这种模式仅适用于相对狭窄的借款人群体,且基于利用率的利率模型给贷方带来了显著的现金拖累。

今年,Kamino、Aave和Morpho等头部协议纷纷发布重大升级,力求大幅扩展贷款类型。随着协议开始支持定期贷款、地址白名单、与合规托管人的三方协议、直接匹配等功能,一个可预期的结果是:贷方将看到利差被压缩(即借款人支付的成本更多流向贷方),而借款人也能获得更灵活、更多样化的贷款选择。这些改进将有效激发借贷需求,从而推高利率,进而吸引资金供应,最终推动市场从第四阶段重返借贷周期中的“第二阶段”。

创造可持续的高收益机会

高收益机会对于加密收益基金(Yield Funds)的生存而言几乎是命脉。尽管市场或许能在没有它们的情况下继续运作,但这显然是一场冒险。从历史经验看,链上收益基金需要大约12-16%的年化回报率,才能证明自身存在价值并顺利筹集资金。

由于代币化基差交易(Basis Trade)以及CME基差交易资本效率的提升,基差收益在可预见的未来已被大幅压缩。而单纯依靠借贷需求产生10%以上的收益,则可能需要一个无法预期的加密牛市。

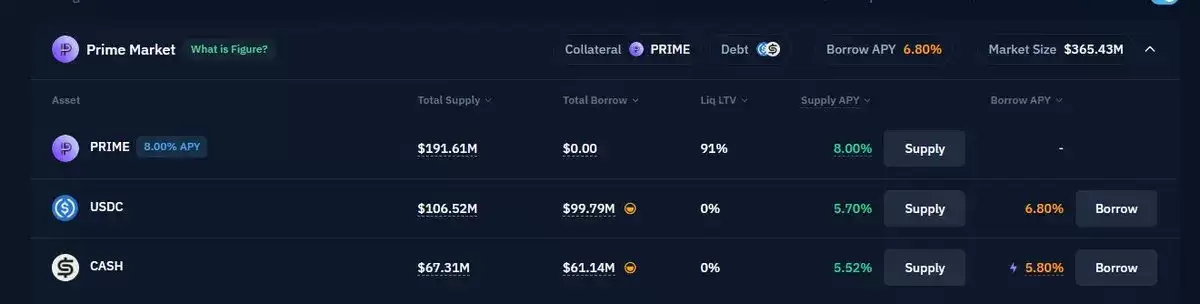

这意味着收益基金将不得不寻找那些风险稍高、但风险调整后收益依然可观的机会。最有可能的方向是代币化收益产品的入场。例如,Figure已推出收益率约为8%的代币化房屋净值贷款(HELOC),收益基金完全可以在Kamino上通过循环杠杆操作实现超过目标利率的回报。

展望2026年,可能会有更多信用基金被代币化,提供8-15%的收益。但需要特别注意的是:循环杠杆带有难以量化的风险,且代币化信用产品的法律结构必须足够完善,投资者不能掉以轻心。

结论:2026年的战略布局窗口

一个站得住脚的逻辑是:即使代币价格持续下跌,链上的借贷需求依然有可能保持持续增长。当然,对加密市场的贝塔估值不便多做判断,但如果上述逻辑成立,那么在2026年的某个时点,相关协议的估值将变得相当有吸引力。

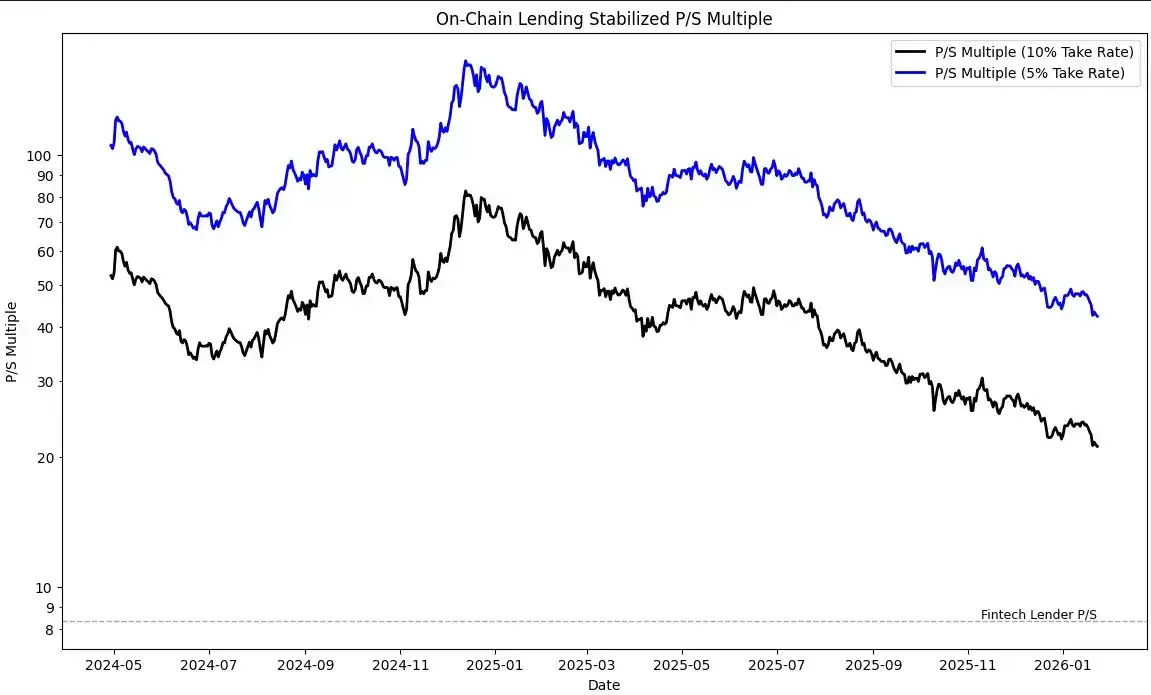

做一个简单数据测算:假设链上借贷公司抽取5-10%的利息作为收入,平均贷款利率为6.5%。目前,该板块的总市值/销售额(P/S)倍数大约在21倍到42倍之间,而相比之下,已上市的金融科技借贷公司仅为8.4倍。

两类公司的具体差异固然值得细究,但一个最直接的结论是:只有对未来两年的链上借贷保持足够乐观的态度,当前的估值倍数才能显得合理。然而,好消息是,随着代币价格下跌和关键绩效指标(KPI)的持续增长,这些倍数正在快速压缩——这对于寻找行业切入点的投资者来说,可能反而是个积极信号。

从投资节奏来看,2026年很可能是在该赛道“大举出击”的时机。尽管短期内可能因加密资产价格下跌导致增长放缓,但那些即将落地的基本面催化剂,很可能会为链上借贷活动提供另一个更具可持续性的成长转折点。行业正从周期底部走出,迎接新的结构性机遇。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

- 热门数据榜

1

1

2

2

3

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

热门教程

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程