Momenta招股书解析 港股会为世界模型买单吗

6月29日,Momenta正式启动招股,全球发售文件同步披露。这次发行的看点不少:发行价直接定在295.6港元,预计募资约58.9亿港元,7月8日以“6880”为股票代码登陆港交所——很多人直接把“物理AI第一股”的标签贴在了它身上。

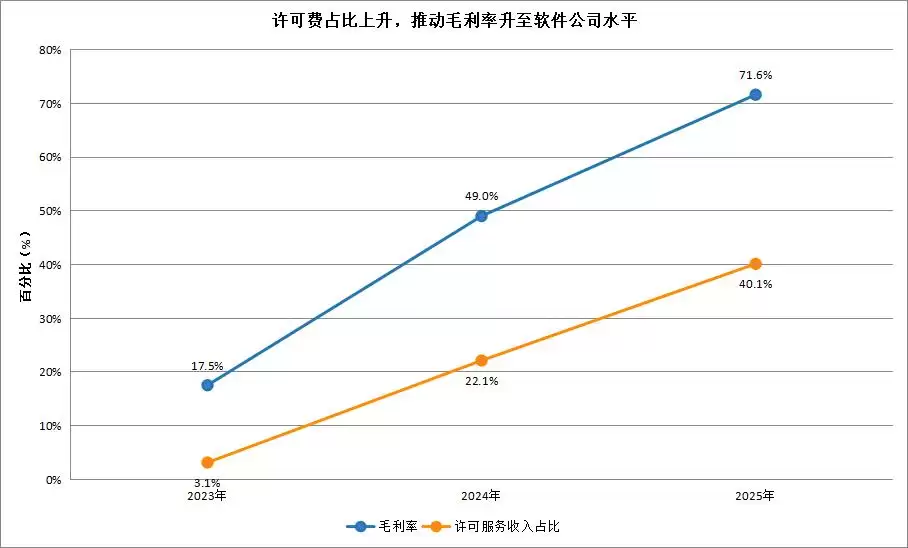

率先跑通的赛道是自动驾驶。从2024到2025这两年,扩张速度相当猛:收入从7.43亿涨到24.13亿,翻了三倍多;毛利率从17.5%一路抬到71.6%,已经达到软件公司的水平。虽然从体量上看还算不上真正的巨头,但成长的斜率和赚钱的效率都足够亮眼。

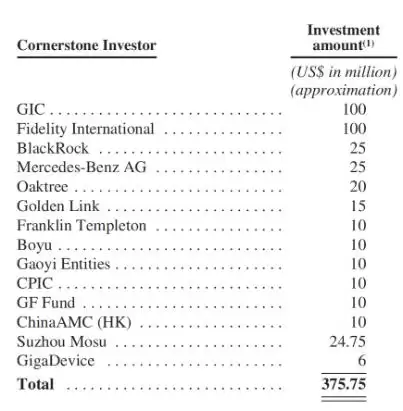

这次招股最能说明问题的,是它的基石阵容。14家机构合计认购约3.76亿美元——GIC和富达国际各领投1亿美元,贝莱德、橡树资本跟投,连从不进港股基石的富兰克林邓普顿也破例现身。国内顶级的私募、公募和险资悉数到场:高毅、博裕、华夏基金、广发基金,再加上太平洋保险。产业级的战略投资人——梅赛德斯-奔驰和比亚迪再次现身,最近A股涨幅靠前的Momenta产业链合作伙伴兆易创新也赫然在列。

GIC投过Anthropic、台积电,富达也投过寒武纪这类AI算力股,这些只买高成长科技股的钱,看中的是Momenta身上的AI成色;奔驰和比亚迪,既是老股东又是合作伙伴,这次继续加码做基石。眼睛够毒的组合,集中间出现在同一家公司的基石名单里,本身就是信号。

它真正的底牌,是招股书里那套世界模型——一套在汽车中诞生、却未必只能用在汽车上的底层能力。这套能力能不能往别的场景迁移,才是这家公司真正的想象空间,也最终决定了市场到底该把它当成一家汽车零部件企业,还是当成一家大模型企业来估值。

01 卖铲子的,越做越稳

Momenta做的是自动驾驶,数据上很说明问题:2024到2025年收入从7.43亿涨到24.13亿、翻了三倍多;毛利率从17.5%一路抬到71.6%,已经是软件公司才有的水平。

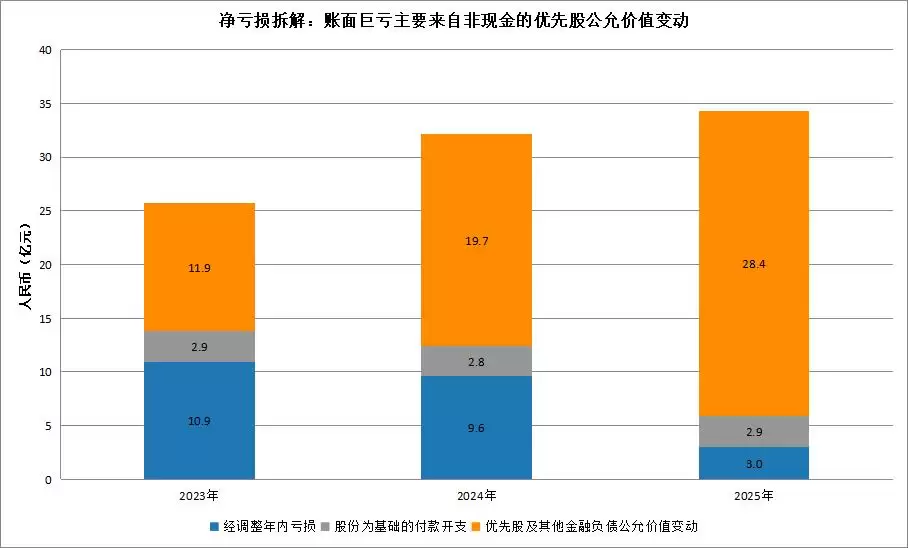

不过,读过招股书的人,最先盯上的往往是另一处割裂。它三年净亏92亿、研发吃掉收入的约77%——单看这组数字,像极了还在烧钱、离盈利尚远的公司;可把经营现金流单独拉出来,账面亏损34.6亿的2025年,真正流出的现金只有2.8亿,三年还收窄了快75%。

账面上这笔亏损,绝大部分压在一个拗口的名目上——“优先股及其他金融负债公允价值变动”。它的全名是可转换可赎回优先股,本质是公司上市前融资时给投资人的一种工具:一旦上市,投资人手里这份权益按约定转成普通股,原先那套还本付息的债权安排也随之失效。这笔优先股在转股之前,会计上不算公司自己的本钱,而是算作一笔欠投资人的负债,还要随着公司估值水涨船高地重估。公司越值钱,这笔负债记得越大,每年多出来的部分直接当成亏损计入报表——可这部分所谓的亏损,公司没有真金白银地掏出去一分,说到底只是账面上的数字。

这套会计处理也不是Momenta独有。今年1月以“大模型第一股”身份登陆港股的智谱,上市前一连融了8轮、超83亿元,用的也是优先股这套工具;随着智谱成功上市,负债转入权益,这些钱就不再在利润表上掀起波澜。优先股堆出来的这部分账面亏损,是这两年港股科技公司上市前的常见现象,看得懂报表的人不会太当真。

资料来源:Momenta招股书

账面那点事说清楚了,真正决定它值多少的,是这门生意本身——而它这几年越做越稳。中国新能源车渗透率一路往上走,市场也越挤越凶,光今年上半年全口径新车型就超过500款;智驾成了车企拉开差距的命门,谁也不敢在这上面掉队。

可一整套高阶智驾从头自研又贵又慢——养顶尖团队、跑通量产,对相当一部分没有多少智驾积累的车企来说是一道难关。Momenta走的是另一条路:不下场跟车企拼整车,而是把智驾这把“铲子”卖给所有下场厮杀的人。

这条路正在被市场验证。按灼识咨询的测算,独立供应商的智驾装车份额,2024年全球还不到10%,2025年升到28%,到2030年预计接近75%。越来越多车企算过这笔账:宁可把核心智驾交给跑在前面的专业供应商,自己专注造好车,而不是什么都从头自己来。

更何况,一款车从立项到量产要好几年。智驾方案一旦选定,就深度嵌进整车的开发里;中途想换供应商,几乎等于把做了一半的车推倒重来。没几家车企愿意冒这个险,整个车型的生命周期都按装车量持续付许可费。这种经常性收入——客户黏性高、收入可预期、毛利率更高——正是大模型公司那类订阅模式最有价值的地方。

2024年,Momenta主要还靠按项目收取的技术开发服务费,挣的是人力钱、毛利不高;许可费只占收入的3.1%,毛利率17.5%。到2025年,许可费收入涨到9.68亿元,占比升到40.1%,两年增长约42倍,把毛利率一路抬到71.6%。

平均到每款量产车型上,它收到的许可费也在变厚,从2024年的约290万元,涨到2025年的约1420万元。受益于这样的商业模式,公司经调整净亏损从2024年的10.9亿元收窄到了2025年的3亿元。这几年它能跑这么快,既踩着整个智驾赛道快速放量的大势,也靠自己把许可费这套模式跑通、把份额做到了独立供应商第一。

资料来源:Momenta招股书

而且,这两年Momenta的毛利绝对额涨了13倍,研发开支只增加约46%;2024年研发投入甚至比全年营收还高72%,到2025年毛利已经追到研发的92%。那个一直在收窄的经调整亏损,不是靠砍研发省出来的,而是更优商业模式带来的毛利一点点覆盖过来的。

撑起这套商业模式增长空间的,则是Momenta优质的客户阵容。方案已经装进全球24家车企,覆盖全球前十大车企集团里的九家;奔驰、上汽、丰田和通用都还是公司的股东。在独立智驾供应商里,城市领航辅助的销量市占约65%,排在第一。

收入来源也正在变得越来越多元——五大客户合计占收入的比重,已经从2024年的86.7%降到2025年的62.6%。哪怕只把Momenta当成一家卖智驾的供应商,单这门生意本身,就已经足够扎实。

02 模型才是估值的入口

Momenta在智能驾驶之下的真正内核,是一套世界模型——这也让它把自己定位成了物理AI的基座模型构建者。

所谓世界模型,与过去规则式的AI有本质区别:简单说,就是让机器建起一套对真实世界如何运转的理解,能往前推演接下来会发生什么。今年4月,Momenta的R7世界模型实现量产首发,把这套能力第一次真正装进了量产车。

这套世界模型是怎么练出来的?大致可以拆成三步。

第一步,拿海量真实驾驶数据反复喂它,把物理规律、常识和因果关系压进去,先让它懂得真实世界是怎么运转的;第二步,给它搭一个仿真的练兵场,让它在里面推演——自己换一种开法,路上的局面会怎么变;第三步,在练兵场里反复做强化学习,相当于给它配了一个接近真实的陪练,逼着它在极端场景里练出比老司机更稳的判断。而把第三步这种强化学习真正做进量产车,Momenta是全球独立智驾公司里的头一家。

在独立智驾供应商里,这样的“行业第一”它还拿下过好几个:2024年率先把端到端自动驾驶做到商业化落地,无图城市NOA也第一个铺到全国。撑起这些的,是一支1157人、占公司总人数近82%、超三分之二为硕士以上学历的研发团队,以及过去三年累计46.6亿元的研发投入。

世界模型本身的价值,在于它越用越聪明。每一辆装了Momenta方案的量产车,都在替它收集真实路况。据公司最新披露,跑在路上的车已经超过90万台,累计跑出的真实里程超过120亿公里;累计拿下的定点车型更是超过210款,未来的装机和数据还在排队进场。

这套数据喂回去,模型就更强;模型更强,又有更多车企愿意选它,装机再上一个台阶,把后来者甩得越来越远。后来者想追,得先有同样规模的车队——可没有一套足够好的系统,又换不来这样的车队。

这套世界模型真正的延展性在于:它学的不是某一条写死的路线,而是在物理世界里感知、决策、控制这套通用能力,换个场景照样管用。所以Momenta能用同一套世界模型,既做乘用车上的辅助驾驶,也做无人出租车,眼下正延伸到无人物流车,还计划在2027年扩展到无人卡车。

在国内,Momenta已经和享道出行合作,今年1月拿下了上海的无人化运营许可;在海外,和Uber已经在德国慕尼黑落地测试,在阿布扎比拿到测试许可,还和梅赛德斯-奔驰联手推出了全球第一款高端无人出租车。再加上量产方案已经铺到亚洲、欧洲、大洋洲、拉美和北非的十多个国家和地区。

如果Momenta能把这些场景一步步做实,对着的将是一个远比汽车零部件大得多的市场。按灼识的测算,整个量产辅助驾驶及更高级别智能驾驶的市场,全球规模会从2025年的约204亿美元,一路扩大到2030年的约3059亿美元;无人化的Robo市场——把无人出租车、无人物流车、无人卡车加在一起——到2030年也还有近2000亿美元。

这样一家公司,业绩已经站稳,看家的本事是在全球最卷、最难的汽车市场里一仗一仗打出来的,如今正带着自己的世界模型往更大的市场走,而且很快就要上市。走到这一步,它早已不只是一家汽车零部件公司,更像一家刚刚走到台前的物理AI公司。

03 结语

一家公司怎么被估值,不只看它今天卖什么,还要看它在产业链里卡住了哪一环。宁德时代已经把逻辑演过一遍:整车厂在前台打价格战,真正攥住关键技术和利润分配权的,反而可能是站在后面的那家公司。

Momenta想讲的,也是这个故事。

据公开报道,这次IPO对应的整体估值约在90亿美元。按2025年24.13亿元收入算,PS大约26倍——放在汽车产业链里绝不算低,整车公司通常只有个位数PS、传统车企更低。可就是这么高的倍数,反倒让一众顶级基石趋之若鹜;正是因为他们看中的,是Momenta身上更大的那层东西。

所以问题不在于港股市场已经愿意接受这个估值,而在于Momenta要怎么让市场接受这个估值。

它能讲的理由,不能只是“自动驾驶”四个字。真正能把估值框架往上推一层的,是Momenta用量产车跑出了真实世界的数据飞轮,又把世界模型部署进真实的物理世界。车只是它最先落地的场景——模型才是市场可以重新定价的东西。

财务上,它也不是一家还要靠不断融资续命的公司。截至2025年底,现金储备超100亿元;2025年经营活动现金净流出只有2.8亿元,而且还在收窄。更重要的是,许可费占比已经从2024年的3.1%升到2025年的40.1%——只要沿着现在的道路走下去,盈亏平衡是非常容易的事情。

往后看,城市NOA在中国新车里的渗透率,2025年还只有11.3%,灼识预计2030年会升到62.4%;L3商业化大概要到2027年前后才真正展开。Robotaxi、无人物流车、无人卡车这些更远的场景还没有完全跑通,但它们给Momenta提供了一个比“智驾供应商”更大的叙事边界。

这也是这家公司上市后真正要接受检验的地方:如果市场只按汽车产业链给它定价,90亿美元会显得贵;如果它能一步步证明世界模型可以从量产车走向更多物理场景,那这个估值也才刚刚开始。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

中国牵头全球首个自动驾驶世界标准 L3/L4上路新阶段

2026年6月,联合国世界车辆法规协调组织通过全球首个自动驾驶技术法规,由中国等多国共同牵头。法规明确L3 L4级系统安全要求、全生命周期管理及测试方法,将于同年7月生效。中国同步推进强制性国家标准,衔接国际规则,推动自动驾驶进入合规新阶段。

当贝耳机Air 1正式发布,AI软硬件一体化全面落地

提到当贝,许多人首先想到的便是“大屏”这一关键词。 这一点并不难理解。从服务超两亿用户的软件生态,到“每卖出两台激光投影,就有一台是当贝”的市场份额,这家智能科技企业在客厅场景中的影响力已十分稳固。然而,当贝的愿景显然不止局限于客厅。近期,当贝正式发布了其首款AI耳机——当贝耳机 Air 1。这绝非

万元起 杜卡迪全新揽途Multistrada V4 Rally上市

杜卡迪全新揽途MultistradaV4Rally上市,起售价23 8万元。搭载V4Grandturismo发动机,标配自动降低装置、Skyhook悬挂及前后雷达,兼顾长途探险与运动性能。翡翠绿版限量10台,售价24 1万元。

美团CEO王兴自公司成立从未卖股且无计划

在6月26日的美团股东大会上,CEO王兴放出了一个相当直白的表态:从公司成立至今,他个人手里的股票一股都没卖过,而且未来也没有任何减持计划。这话放在当前的市场环境下,分量不言而喻。 王兴还专门解释了去年那笔备受关注的股票转让——2024年他将个人持股的10%捐给了一家基金会。他强调,这完全是出于公益

芯明与钧舵机器人正式启动战略合作 深度融合生态共进

1月22日,钧舵机器人与芯明智能等企业签署战略合作协议,旨在从芯片级到系统级融合机械结构、感知与控制算法,打造低成本、高灵活性的智能末端执行器,推动具身智能生态共建。

- 日榜

- 周榜

- 月榜

1

1

2

2

3

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

1

2

3

4

5

6

7

8

9

10

相关攻略

2026-07-05 14:36

2026-07-05 14:36

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:33

2026-07-05 14:33

热门教程

2026-07-05 14:36

2026-07-05 14:36

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:34

2026-07-05 14:33

2026-07-05 14:33

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题