英寸衬底加速布局,单位成本三年近乎减半

前言:【核芯观察】是电子发烧友编辑部出品的深度系列专栏,目的很明确——以最直观的方式帮助读者看清电子产业架构,理清上、中、下游各环节,同时快速掌握各大细分领域的行业现状。我们计划对集成电路、分立器件、传感器、光电器件等半导体产业链上下游逐一梳理。眼下大家最为关注、也最困惑的,莫过于第三代半导体,所以

前言:【核芯观察】是电子发烧友编辑部出品的深度系列专栏,目的很明确——以最直观的方式帮助读者看清电子产业架构,理清上、中、下游各环节,同时快速掌握各大细分领域的行业现状。我们计划对集成电路、分立器件、传感器、光电器件等半导体产业链上下游逐一梳理。眼下大家最为关注、也最困惑的,莫过于第三代半导体,所以这次我们先从这里入手。

三、SiC产业趋势

1. SiC的应用趋势:逐步取代传统硅基功率器件

传统硅基半导体受自身物理特性限制,在高温、高压、高频、高功率等场景下表现不佳。加之摩尔定律逐渐触及瓶颈,砷化镓、碳化硅、氮化镓等化合物半导体便应运而生。

SiC的耐高压能力是硅的10倍,耐高温能力是硅的2倍,高频能力同样是硅的2倍。与硅基模块相比,由碳化硅二极管和开关管组成的全碳模块,不仅继承了材料本身的优势,应用时还能将模块体积缩小50%以上,电子转换损耗降低80%以上。不仅如此——系统设计时,散热系统可简化,热预算降低,电容和电感的体积也能随之减小,综合成本自然下降。

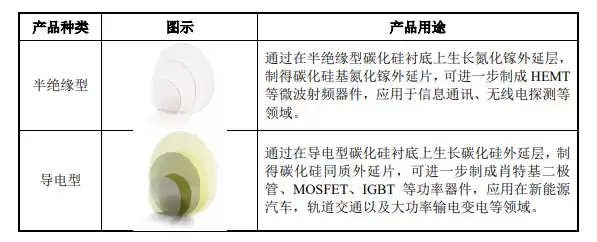

根据电阻率的不同,SiC衬底可分为两大类:导电型(电阻率15~30mΩ·cm)和半绝缘型(电阻率≥10⁵Ω·cm)。导电型SiC衬底(配合碳化硅外延)主要用于制造耐高温、耐高压的功率器件,目前广泛应用于新能源汽车、光伏、智能电网、轨道交通等领域,市场规模较大。半绝缘型SiC衬底(配合氮化镓外延)则多用于微波射频器件,例如5G通信中的功率放大器、国防领域的无线探测器等。随着5G网络加速建设,该市场需求也明显提升。

图源:天岳先进

硅基IGBT曾长期主导高压高电流场景,而硅基MOSFET效率远低于IGBT,只能用于低压领域。但硅基IGBT也有明显短板——难以承受高频工况,且功耗较大。SiC则不同,耐高压耐高温的特性使其仅用一个结构简单的MOSFET器件,就能达到硅基IGBT的耐压水平,同时规避了高能耗的缺陷。换句话说,SiC材料在射频和功率器件方面,完全具备替代硅基材料的能力。

来自东芝的试验数据也证实了这一点:同等规格下,碳化硅基MOSFET的能量损失比硅基IGBT减少66%,这主要得益于开关损耗的大幅降低。再对比碳化硅基MOSFET和硅基MOSFET,前者的尺寸可缩小到后者的1/10,导通电阻更可降至1/100以下。

虽然SiC性能优势显著,但成本偏高这一障碍尚未完全克服,限制了其大规模普及。不过考虑到SiC器件本身的低能耗优势,再加上量产和技术成熟带来的成本下降,性价比拐点预计很快到来。具体到新能源汽车行业,SiC可用于驱动和控制电机的逆变器、车载充电器以及快速充电桩。光伏领域,头部逆变器企业已开始用SiC功率器件替换硅器件。新基建中的特高压输电工程,对SiC器件也有较大需求。未来,SiC器件在各种应用场景中持续替代传统硅基器件,基本已成定局。

2. SiC晶圆尺寸趋势:6英寸向8英寸推进

硅晶圆早已从8英寸(200mm)过渡到12英寸(300mm),而碳化硅晶圆的主流尺寸多年来一直停留在6英寸(150mm)。晶圆尺寸越大,单片可切割出的芯片越多,边缘浪费也更少,单芯片成本自然越低。Wolfspeed的报告显示,以32mm²的裸片为例,8英寸晶圆上的裸片数比6英寸增加近90%,边缘裸片比例从14%降至7%——相当于8英寸晶圆的利用率提升7%。因此,向更大尺寸发展是满足需求增长的必然趋势。

目前半绝缘型碳化硅市场的主流衬底尺寸为4英寸,导电型市场则为6英寸。8英寸SiC尚未大规模量产,预计2022至2023年,部分头部厂商将开始量产。

8英寸与6英寸SiC材料的差异,主要卡在高温工艺上,例如高温离子注入、高温氧化、高温激活,以及这些工艺所需的硬掩膜技术。

根据中国宽禁带功率半导体及应用产业联盟的预测,2020至2025年,国内4英寸SiC晶圆市场将从10万片逐步降至5万片,6英寸则从8万片增长至20万片;2025至2030年,4英寸将逐渐退出,6英寸增至40万片。

在8英寸SiC衬底布局上,海外厂商进展快于国内。II‑VI、Wolfspeed、罗姆、ST等均已展示8英寸SiC衬底样品,或已开始小批量生产,预计2023年将进入加速量产阶段。国内方面,山西烁科晶体公司已宣布8英寸SiC衬底研发成功,并小批量生产N型SiC抛光片;天科合达、露笑科技等也有相关布局。

3. SiC成本、良率趋势

长期以来,SiC衬底成本居高不下,是限制SiC器件在电力电子领域大规模应用的首要障碍。

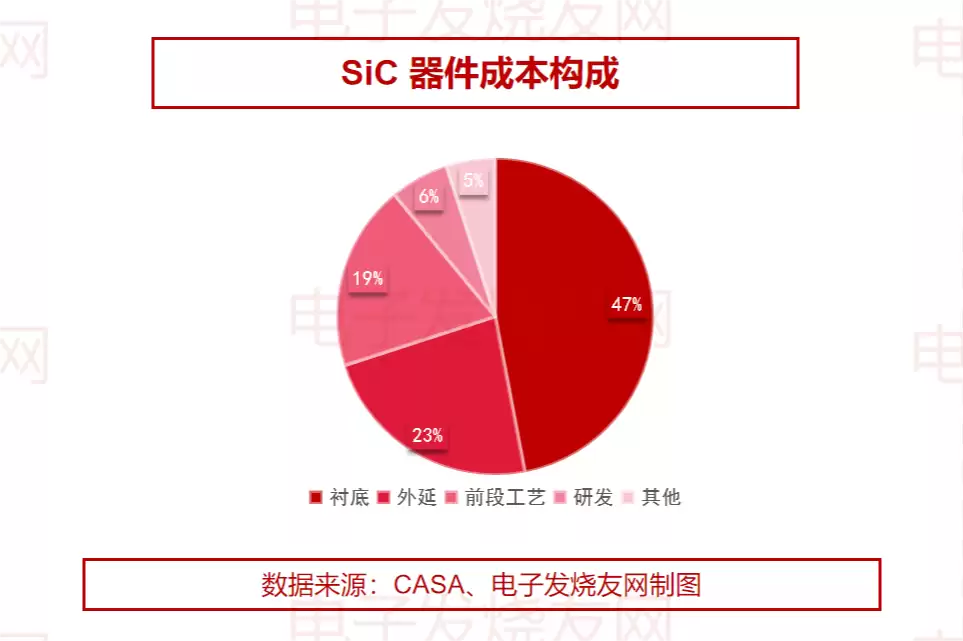

无论是技术难度还是成本占比,衬底都是SiC产业链的核心环节。CASA数据显示,SiC器件制造成本中,衬底成本占47%,外延占23%,这两道工序合计占到了总成本的70%。

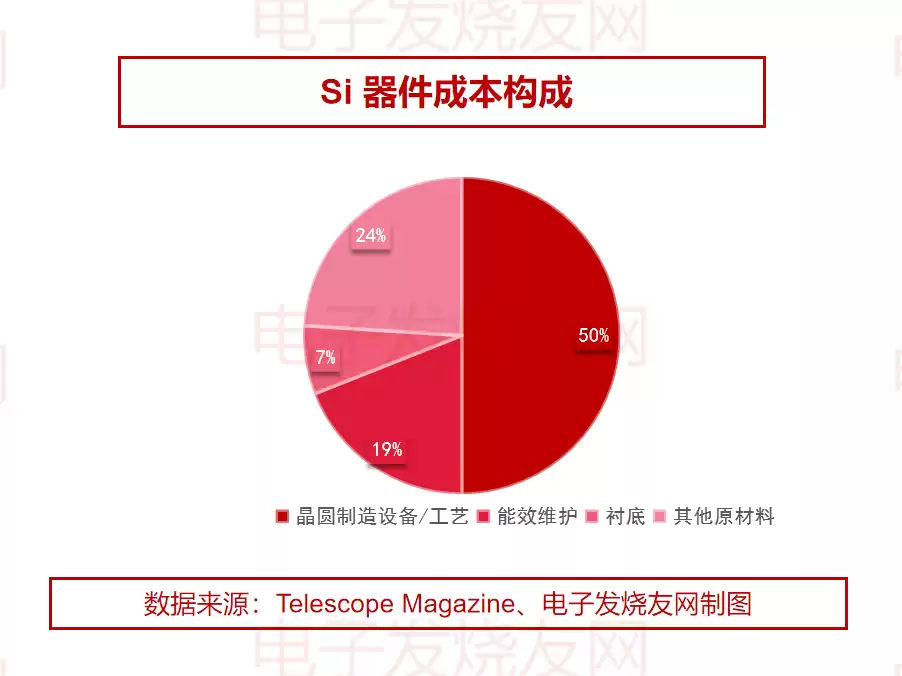

相比之下,硅器件成本结构中,衬底仅占7%,晶圆制造设备和工艺成本反而占到50%。

目前SiC龙头Wolfspeed的6英寸N型(导电型)SiC衬底价格约为每片1000美元,而同尺寸的12英寸硅片仅约100美元。半绝缘型SiC衬底的单价,比同尺寸导电型高出2到3倍。

不过随着规模效应和工艺进步,SiC衬底的制造成本正在加速下降。天岳先进公开的数据显示,2018至2021年上半年,公司半绝缘SiC衬底单片成本分别为8709元、7492元、5966元、4684元,2021上半年的单位成本比2018年下降了46%。

价格方面,天岳先进4英寸半绝缘型SiC衬底单价从2018年的9682元降至2021上半年的7837元,降幅近20%;6英寸导电型SiC衬底价格在2020年同比降了20%。总体来看,SiC衬底价格每年保持8%至10%的降幅。

目前主流的PVT法晶体生长速度慢、缺陷控制难度大,导致SiC衬底生产速率慢,良率也低。SiC衬底的良率,体现为单个半导体级晶棒经切片加工后,产出合格衬底的比例,受晶棒质量、切割加工技术等多方面影响。

当前行业中,4英寸衬底良率大约在70%左右,6英寸则为30%至50%。天岳先进公开的数据显示,2018至2020年,SiC晶棒良率分别为41%、38.57%、50.73%;衬底良率分别为72.61%、75.15%、70.44%。各年度受产品指标变化影响有所波动,但整体呈上升趋势。

SiC器件方面,据Mouser数据,2018至2020年,SiC器件价格平均降幅接近50%。以650V SiC SBD为例,2018至2020年的价格分别为2.84元/A、1.82元/A、1.58元/A;1200V SiC MOSFET在2019年为4.2元/A,2020年降至3.04元/A。另据CASA统计,业内实际采购价低于公开报价,约为公开价的60%至70%。

总体而言,主流SiC器件与硅器件的价格差距正在逐步缩小,目前同等规格下价差约为4至5倍。

下一期,详解SiC各环节企业分布、行业格局、国内外产业发展对比、产业投资情况等。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:英寸衬底加速布局,单位成本三年近乎减半要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点你随手拍下一张照片,或者从相册中挑选一张图片,AI就能自动识别画面中的内容,并随即生成一句恰到好处的meme文案——这就是 MemeCam 正在实现的创意功能。它由 GPT-4o 驱动,目标非常明确:让 meme 创作变得轻松、有趣、且零门槛,人人都能成为段子手。 什么是MemeCam? MemeC

先说一个很有意思的应用——Seeing Dogs。它本质上是一款专门为视障人士打造的iPhone和iPad工具,但背后的逻辑其实很值得关注:用AI来“翻译”视觉信息,把周围的世界变得可听、可感。这个方向其实并不算新鲜,但能做到像Seeing Dogs这样把场景描述、物体识别、街道标志读取甚至菜单导航

今天我们来聊一聊名为Cargoship的产品。它的核心功能其实非常直接——为开发者提供经过预训练的AI模型,只需通过API调用即可使用。关键在于,你完全无需掌握机器学习知识,甚至不必了解模型背后的训练细节。这个工具能够直接帮助你跨越技术门槛。 目标用户群体 Cargoship精准定位了这样一类用户:

想象一下,有一个人工智能助手,它不仅能记住您上次聊到的内容,还能根据您的习惯和情绪,给出真正贴合需求的支持。不再是冷冰冰的机器人,而是像一位随时在线的朋友,用自然的语音陪伴您聊天,甚至能“读懂”您发送的图片和视频。这款Personal Voice and Vision Assistant(个人语音视

- 日榜

- 周榜

- 月榜

热点快看