全球存储扩产海外设备告急,国产半导体设备迎机遇

AI算力与全球存储扩产推动国产半导体设备进入机遇期。海外设备巨头交付周期延长至12-24个月,为国产设备打开国内替代与出海双增量。量检测与FT测试设备国产化率低、成长弹性大,成为核心投资方向。

AI算力浪潮叠加全球存储扩产周期,正将国产半导体设备推入一个难得的历史性机遇窗口。

7月9日,国金证券发表研报指出,全球存储芯片供需持续失衡,三星、SK海力士、美光等龙头扩产意愿强烈,资本开支大幅跳升。但另一方面,海外主流设备企业深陷产能饱和与零部件短缺困局,存储配套设备交付周期拉长至12至24个月,并同步涨价。两股力量交汇,为国产半导体设备打开了国内替代与出海拓展的双重增量空间。

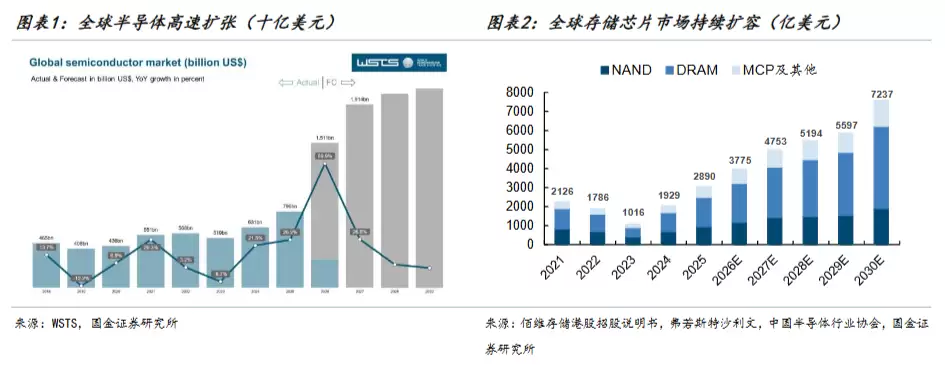

从市场规模看,据SEMI数据,全球半导体设备市场将从2024年的1166亿美元增长至2027年的1556亿美元,其中测试设备增速最为突出,2024至2027年复合增速达21.1%。

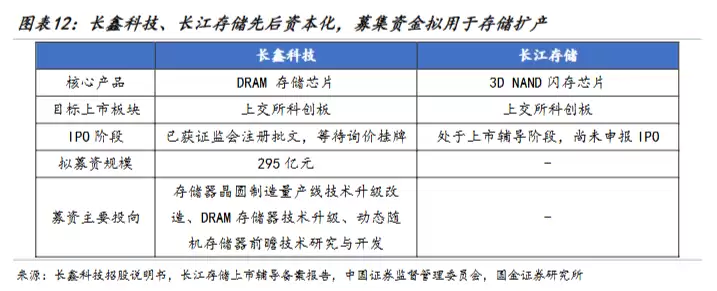

与此同时,国内两大存储龙头长鑫科技与长江存储扩产计划明确,2026年合计设备采购规模预计达550至630亿元,国产化采购导向将直接为本土设备企业带来可观订单。

研报强调,当前国产替代逻辑正在加速兑现。尤其是测量与检测设备和成品测试设备两大赛道,国产替代空间极为广阔,被视为当前最具成长弹性的核心投资方向。

存储芯片量价齐升,全球资本开支结构性上调

国金证券研报指出,AI算力对存储芯片的需求重构,是本轮扩产周期的核心驱动力。

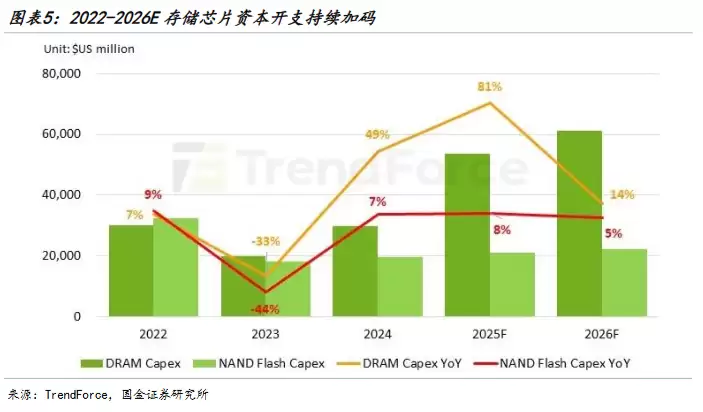

需求端,AI服务器单台DRAM搭载量为传统服务器的8至10倍,NAND闪存用量达3倍,高端存储需求呈爆发式增长。供给端,三星、SK海力士将80%至90%先进制程产能倾斜至HBM,美光约70%产能转向HBM与高端DDR5,通用型存储产能被系统性挤压,三大原厂库存仅维持约4周,显著低于8至12周的健康水平。

据TrendForce数据,2026年第二季度DDR5合约价预计环比上涨58%至63%,NAND闪存合约价环比上涨70%至75%,单季涨幅创近十年罕见水平。

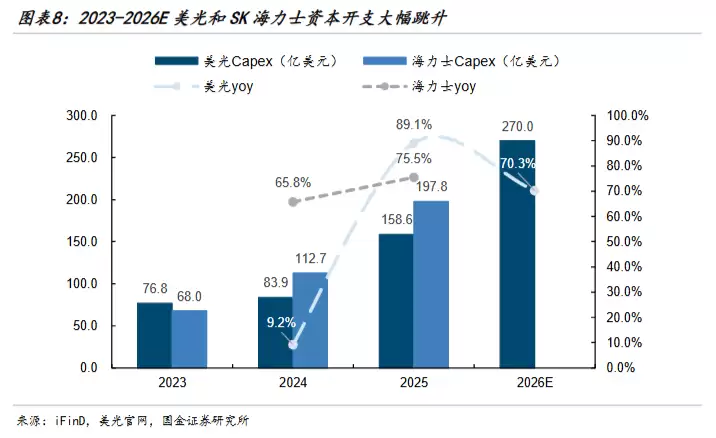

盈利大幅改善推动头部厂商加快扩产。美光资本开支2026年规划增至270亿美元,同比增长70.3%;SK海力士2025年资本开支同比增长75.5%;三星、SK海力士、美光2026年合计资本支出预计达535亿美元,较2025年提升16%。

国内方面,长鑫科技2024年资本开支同比增速高达63.2%,达712.3亿元,中长期扩产空间充足。两存上市在即,募集资金亦将直接投向存储产能扩建。

海外设备交付承压,国产厂商迎出海窗口

海外设备龙头在需求爆发期却陷入供给瓶颈。研报指出,当前应用材料、东京电子等主流厂商受核心零部件短缺、产能饱和双重约束,前道及存储配套设备交付周期普遍拉长至12至24个月,并伴随涨价压力。

与此同时,全球半导体元器件交期同步拉长,车规32-bit MCU交期长达24至52周,SiC和模拟集成电路交期分别高达25至40周、20至48周,供需错配态势明显。

这一格局倒逼三星、SK海力士、美光等海外存储龙头主动寻求多元化设备供应商。国产刻蚀、薄膜、清洗、测试设备凭借工艺成熟、交付高效、综合成本优势突出等特点,海外验证与订单落地进程显著提速。韩国、东南亚等海外市场正逐步成为国内设备企业的第二增长曲线。

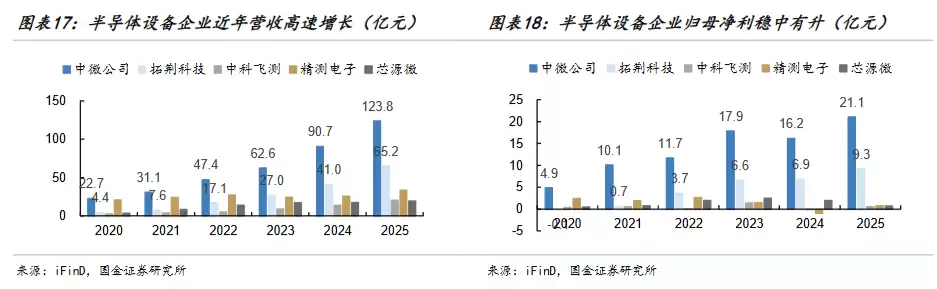

从订单数据来看,国产替代逻辑已得到充分验证。

2020至2025年,中微公司合同负债从5.9亿元攀升至30.4亿元,拓荆科技从1.3亿元大幅增至48.5亿元,多家企业2026年一季度合同负债仍维持高位,在手订单储备充足。2025年国内半导体设备企业研发投入总额达185.8亿元,较2020年增长超5倍,技术攻关提速为替代进程提供持续支撑。

FT测试与量检测,两大国产替代弹性最大的核心赛道

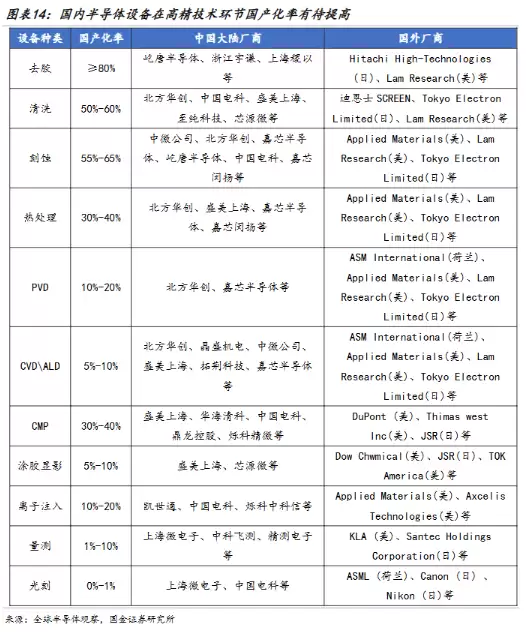

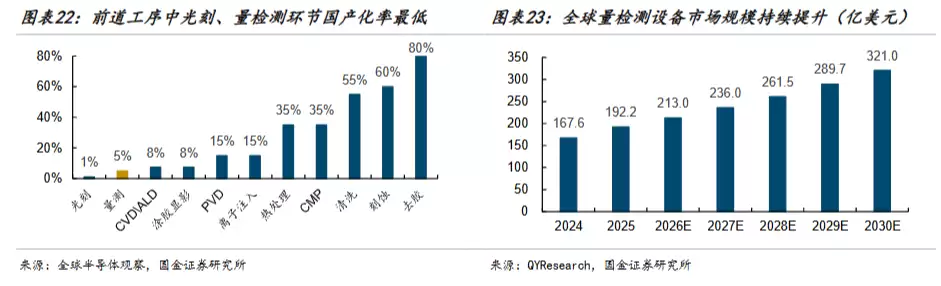

在所有半导体设备细分方向中,FT成品测试设备与前道量检测设备的国产替代空间被认为最为广阔,也是当前替代进度最为滞后的两个环节。

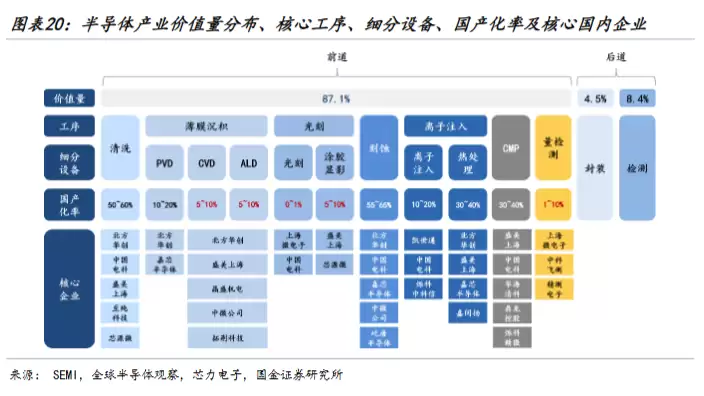

量检测全称为测量与检测(Metrology and Inspection),主要应用于晶圆制造的前道(加工)和中道(先进封装)工艺。它的核心任务是在芯片还没从晶圆上切割下来时,对每一道加工工序的质量进行监控。量检测设备贯穿晶圆制造全流程质控,在全球半导体设备市场价值占比约13%。

该赛道当前国产化率仅1%至10%,仅略高于光刻设备的0%至1%,是前道设备中自主化短板最为突出的赛道。核心原因在于高精密软硬件长期被海外垄断,晶圆厂验证周期久。

据QYResearch数据,2025年全球量检测市场规模约192.2亿美元,预计2030年有望突破321亿美元,2026至2030年复合增速达10.8%,受先进制程升级、EUV光刻普及及3D NAND层数增加驱动。

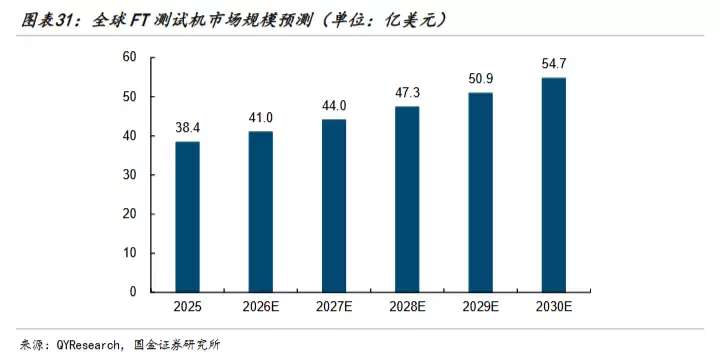

FT(Final Test)成品测试设备方面,爱德万与泰瑞达两大国际巨头2023年合计市占率高达99%,垄断格局极为突出。随着AI芯片、HBM等高带宽存储需求爆发,测试通道数、速率要求大幅提升,FT设备单机价值量显著上行,国际高端FT测试仪定价已超过1100万元/台。据QYResearch数据,2025年全球FT测试机市场规模达38.4亿美元,预计2030年升至54.7亿美元,2026至2030年复合增速为7.5%。

韬定律推动3D堆叠、Chiplet先进封装普及,后道设备复杂度与价值量同步提升,FT赛道长期成长逻辑清晰。

最大风险仍是资本开支和验证节奏

不过研报强调,半导体产业链仍要防范全球晶圆厂资本开支低于预期。AI算力、HBM和先进制程是当前设备需求的重要增量,一旦终端需求走弱,存储原厂、逻辑代工厂和封测厂延后扩产,设备订单会首先受到影响。

此外,也需要注意高端设备研发和验证进度不及预期。量检测、高速存储测试等设备的技术门槛高,产品即使完成研发,也需要经过晶圆厂长期验证,收入确认节奏可能明显慢于市场预期。

第三个风险则来自地缘贸易和供应链。核心零部件、精密元器件和特种材料的供应稳定性,既影响国产设备研发与交付,也影响其海外市场拓展。海外设备商若通过降价争夺市场,也可能压缩本土厂商的利润空间。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:全球存储扩产海外设备告急,国产半导体设备迎机遇要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点面壁智能聚焦端侧AI,不拼参数大小,而是通过知识密度提升与模型风洞技术,将大模型压缩至手机、汽车等设备。其MiniCPM以2B参数超越同期8B对手。CTO曾国洋22岁主导训练中国首个大语言模型CPM-1。端侧AI追求“默契系统”,在用户开口前预判需求,已在吉利、上汽大众等车型落地应用。

印度IT巨头HCLTech投资最高350亿卢比建设AI数据中心,容量可扩展至50MW,提供从设计到运营的端到端服务,旨在满足政府及企业日益增长的算力需求,抢占印度快速增长的数据中心市场,并推动AI基础设施布局。

小米具身机器人在汽车工厂自攻螺母上件工站实现双侧作业成功率98%,接近人工水平。同时在新工站分别达到90%成功率,从单一操作拓展至多工站协同,验证了具身智能在复杂工业环境的落地能力。

全球AI行业正迎来新的财富格局,DeepSeek创始人梁文锋凭借其公司的迅猛发展,个人财富急剧膨胀,一举超越多位硅谷知名人物,成为全球AI公司领域的新首富。以下将详细解析其身价飙升背后的关键因素及公司发展历程。 一、身价飙升至360亿美元,超越多位AI大佬 根据最新彭博亿万富豪指数,DeepSeek

- 日榜

- 周榜

- 月榜

热点快看