AI交易崩盘债市大涨拖累股市

AI借债狂潮引发债市警报,投资级债券市场消化不良,叠加美联储加息预期和油价冲击,导致美股半导体及AI板块全线溃退。债市裂缝正演变为股市地震,市场承接能力急剧萎缩,可能引发更广泛抛售。

先说说一个现象:债市的裂缝,正在变成股市的地震。

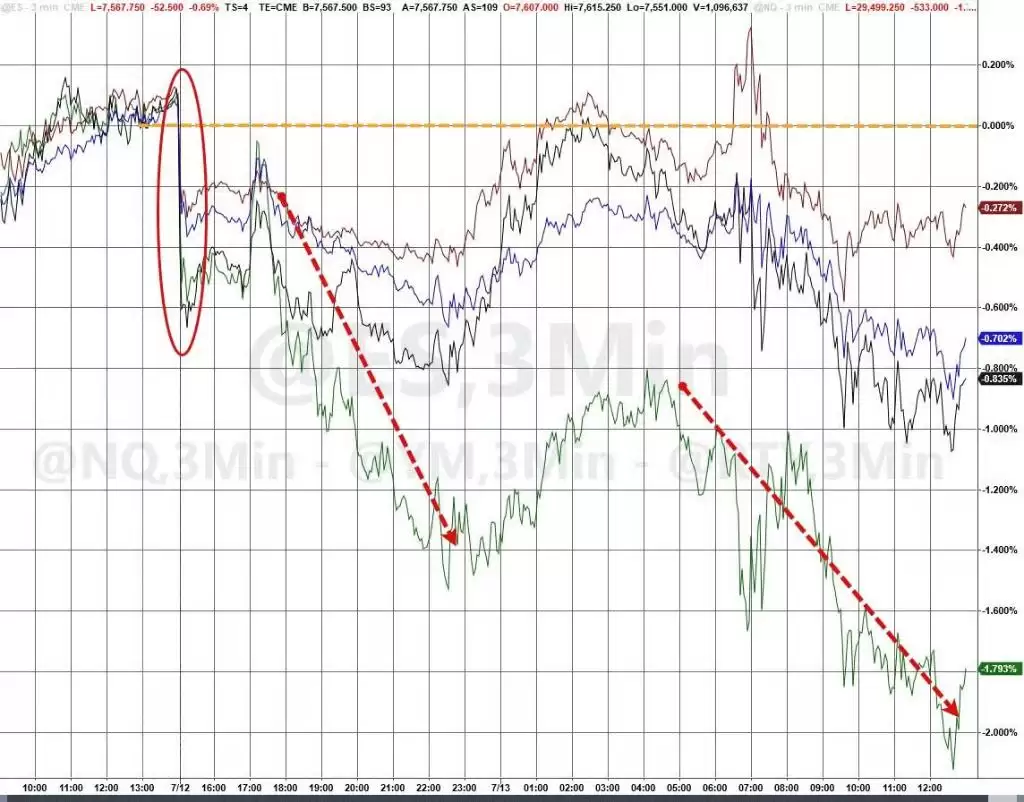

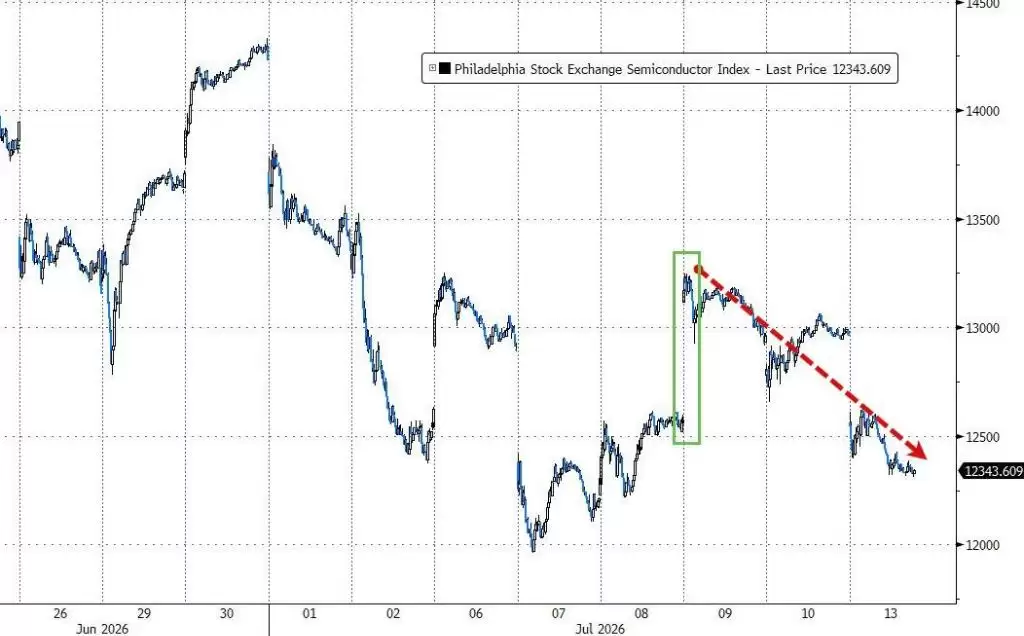

当地时间7月13日,美股半导体板块遭遇重创,AI板块全线溃退。受韩国KOSPI指数近9%的惨烈跌幅拖累,隔夜纳斯达克再度跌破50日均线并收于其下,成为当日美股主要指数中表现最差的。

半导体板块的跌势尤其猛烈,AI相关股票几乎无一幸免——无论是“开票方”(资本开支的投入方,如云计算巨头),还是“收票方”(算力的提供方,如芯片公司),都未能逃脱抛售的旋涡。值得注意的是,后者的跌幅更深。

一个有意思的细节是:Mag7与标普其余493只股票当天的跌幅基本相当。这意味着,这并非单纯的风格切换,而是一场更广泛的市场情绪收缩。

当天,三条交易主线同时收紧:美伊紧张局势推高油价,美联储鹰派表态压垮债市,而AI资本开支背后隐藏的债务隐忧,则直接引爆了半导体板块。这里面,债市的“惨烈”,或许才是真正值得警惕的核心信号。

理解这一切,关键在于认清AI交易的逻辑链条:科技巨头借债 → 砸钱建数据中心 → 推动算力需求 → 半导体和AI股票上涨。现在,这个链条的第一个环节——债市的承接能力——正在松动。

高盛衍生品交易主管Brian Garrett本周直言不讳:“信贷同事的紧张程度,是我多年来第一次超过股票波动率同事……‘惨烈’这个词在信贷交易台被反复提及。而同期,标普500的波动幅度仅仅在30个基点区间内震荡。”

债市警报:AI借债狂潮撞上承接极限

问题的核心在于,AI相关债券的发行规模,已经把投资级债券市场逼到了消化不良的边缘。

根据华尔街日报近日的报道,Alphabet、亚马逊、Meta、甲骨文、英伟达和SpaceX这六家超大规模计算商,今年已累计发债约2440亿美元。这个数字,比去年全年的1080亿美元翻了一倍不止,更是2024年170亿美元的逾14倍。

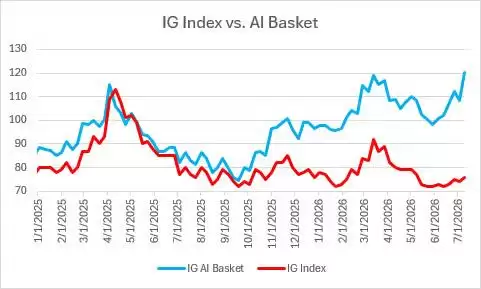

高盛投资级债券交易员Jeffrey Papai在报告中写道:“过去一个月,AI相关债券发行达750亿美元(年初至今2410亿美元,过去一年3600亿美元),已经令我们的AI债券篮子利差扩大了约25个基点。”

更关键的是,市场的承接阈值正在快速下降。Papai指出:“此前需要750亿美元以上的供给才能令市场承压,如今仅250亿美元便足以令市场陷入被动。”换句话说,同样的冲击,市场越来越扛不住了。

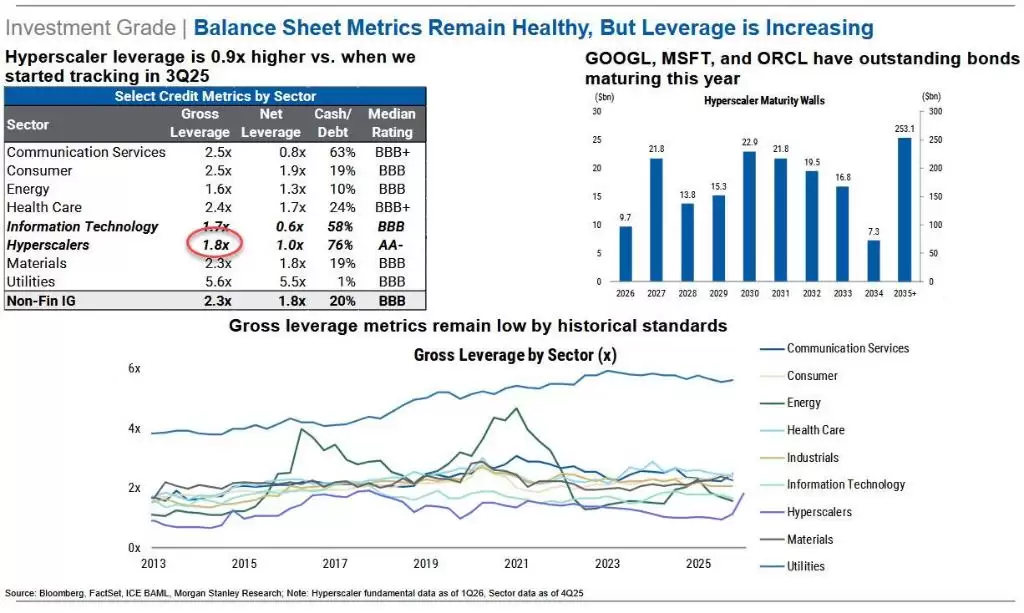

摩根士丹利的数据也印证了这一趋势:超大规模计算商整体杠杆率已从2025年第三季度的0.9倍飙升至目前的1.8倍。仅用两个多季度便实现翻倍,甚至超越了整个能源行业的杠杆水平,并且目前仍以每季度约0.3倍的速度攀升。

从市场占比来看,亚马逊、Meta、谷歌、微软和甲骨文这五家公司,目前已占整个美元投资级债券指数的4%。如果以久期加权(DV01)口径计算,六大超大规模计算商加上三家主要芯片公司,这一比例已高达9%——而且这还是在芯片融资尚未真正全面启动之前。

Papai的结论非常直白:“从近期走势可以清楚看出,来自投资者的增量承接能力已大幅萎缩。”

为什么债市出问题,股市会跟着垮?

逻辑其实很简单:AI资本开支靠债务支撑,而债务则要靠投资者买单。

Papai坦承,要让市场消化下一轮供给,需要几个前提:发行方放缓节奏、改变发行结构(比如币种和久期多元化)、私募信贷和银&行承接更多份额,以及债券价格进一步走低(利差走阔)以吸引新增买家入场。

但他也点出了这条路的内在矛盾和风险:

一旦AI债券抛售全面展开,将对股票市场形成直接冲击,并可能向更广泛的投资级市场蔓延。

美银首席投资官Michael Hartnett将“AI资本开支削减”列为当前最大的市场尾部风险,并给出了一个清晰的触发路径:债券义警切断超大规模计算商的流动性,迫使其转向股权融资并裁员——事实上,Meta、微软、亚马逊已经分别裁员了13%、10%和9%。

Apollo首席经济学家Torsten Slok的警告则更为直接:

AI是目前支撑经济和市场的唯一支柱。而当如此多的赌注押在如此少的公司身上,一旦回报兑现的时间晚于预期,这就不再仅仅是一个行业问题,它可能让经济滑入衰退,让标普500陷入调整。

Slok还指出,token价格持续下滑,同时中国模型在全球最常用模型中的份额及token使用量均已超越美国同类产品——这无疑进一步压缩了超大规模计算商的自由现金流前景。

这一轮叙事能否再被“救活”?

这并非AI债市第一次逼近临界点。

2026年5月初,英国《金融时报》就曾报道,摩根大通、摩根士丹利和SMBC等银&行正在寻找将数据中心相关债务风险转移给更广泛投资者的途径,而核心买家已对AI债券的供给产生了抵触情绪。

彼时,高盛在这篇报道发布约48小时后,便发布了《解码智能体经济》报告,预测智能体AI将推动LLM利润率大幅提升。这次成功的叙事切换,迅速平息了市场的紧张情绪,并催生了新一轮更大规模的债券发行:亚马逊3月完成370亿美元发行(史上第四大企业债),7月再发250亿美元;SpaceX在IPO数日后,也以250亿美元债券叩开了市场大门。

然而,如今连高盛的信贷交易台自己都喊出了“惨烈”,这意味着这一轮叙事的支撑力正在减弱。

Papai在报告中写道:

鉴于利差已有所调整、发行窗口临近财报静默期,短期内AI债券复合体或暂获喘息。但中长期来看,考虑到供给前景,预计将进一步跑输大市。建议持有信用波动率头寸,以对冲更广泛市场出现“污染”的可能性。

债市之外:沃勒加息警告+油价冲击叠加

这一天的债市压力,还来自另一个方向。

美联储理事沃勒在纽约的讲话直接推高了加息预期:

如果本周核心通胀数据再度偏热,FOMC将需要考虑近期收紧货币政策。

无论你用哪种方式衡量,今年通胀都在上升。

目前,我对核心通胀的持续偏高感到担忧。

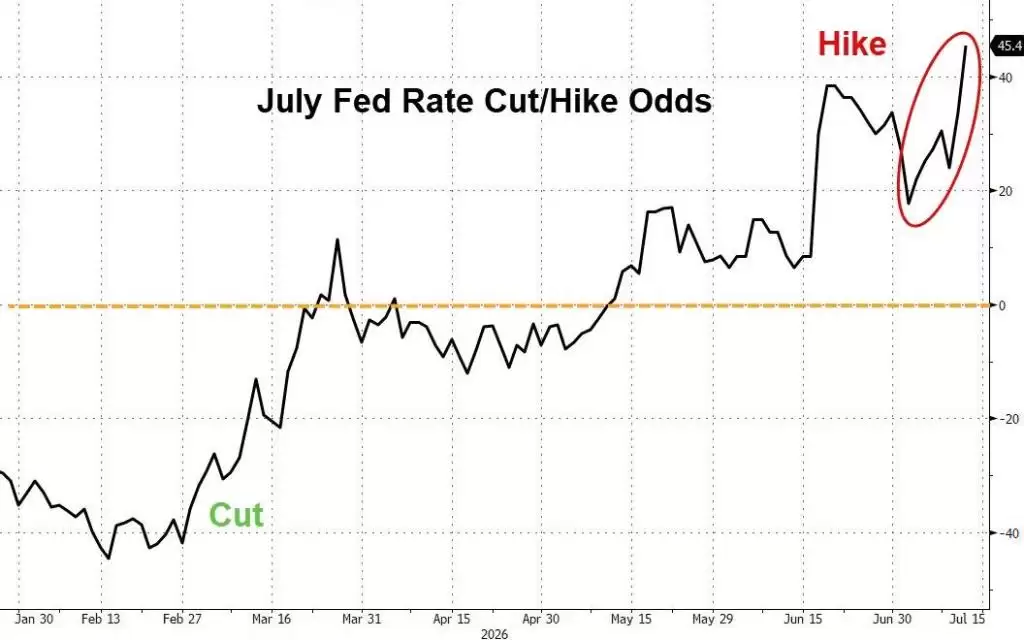

市场反应迅速,2年期美债收益率单日上行6个基点,30年期上行3个基点。7月加息概率飙升至沃什就任以来高位,接近50%。

BTIG的Krinsky指出,10年期实际利率已升至2025年4月以来的最高水平,从6月底的2.11%升至2.34%。他的判断相当明确:

如果实际利率快速突破2.40%,将足以对股市造成更广泛的冲击。

油价同样火上浇油。WTI当日涨近9%,逼近78美元,创近一个月新高——背后是霍尔木兹海峡的商业通行量在24小时内骤降至仅3次(6月24日反弹高点时为57次)。油价上涨推高了通胀预期,反过来进一步强化了债市的鹰派逻辑。

接下来怎么走?

BTIG的Krinsky给出了三种情景及其概率估算:

轮动延续(40%): 资金继续从半导体、科技、AI板块流出,转向其他板块。

轮动逆转(20%): 资金重新回流科技,流出近期表现强势的板块。

轮动熄火、全面抛售(40%): 各板块相关性骤升,市场全面下跌,类似2024年7月末的情景。

Krinsky特别指出,第三种情景的概率“今天已显著上升”——原因很明确:实际利率飙升、KOSPI隔夜崩跌,以及7月加息概率已接近50%。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:AI交易崩盘债市大涨拖累股市要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点Diatech aiAnalytics为钻石行业提供一站式数据解决方案,覆盖供应商、零售商和品牌商。通过钻石数据分析、价格指数、供应链及客户行为分析等功能,帮助从业者把握市场动态、预判价格趋势、优化营销定位。

滴答清单是一款功能全面的时间管理应用,支持待办提醒、日历视图、四象限、番茄钟、习惯打卡及团队协作,并具备自然语言智能识别和多端实时同步能力,适合个人与团队高效规划任务。

Hypesaga面向作家、编剧、游戏开发者等故事创作者,利用AI生成故事概念、情节、角色及游戏剧情,覆盖从灵感到成品的创作链条关键环节,提供灵活定制化的差异化内容,助力高效产出独特故事。

高通为骁龙XElite平台开放AIHub,提供针对HexagonNPU优化的预训练模型,覆盖图像分类、对象检测、生成式AI等场景,并附工具与文档,助力开发者快速构建智能应用,旨在催生AI应用生态以应对市场竞争。

- 日榜

- 周榜

- 月榜

热点快看