兰州大学校友企业IPO市值破35亿硬刚礼来诺和诺德

就在刚刚,华健未来(成都)科技股份有限公司(简称“华健未来”)已成功在港交所主板挂牌上市,股票代码为“06132”。本次IPO,华健未来以每股81 80港元的发行价,共计发行1360万股H股。其中,香港公开发售部分为136万股,国际发售部分为1224万股。截至本文发稿时,公司总市值约为35 22亿港

就在刚刚,华健未来(成都)科技股份有限公司(简称“华健未来”)已成功在港交所主板挂牌上市,股票代码为“06132”。

本次IPO,华健未来以每股81.80港元的发行价,共计发行1360万股H股。其中,香港公开发售部分为136万股,国际发售部分为1224万股。截至本文发稿时,公司总市值约为35.22亿港元。

根据港交所18A章上市规则,华健未来是一家典型的尚未实现盈利的生物科技公司。换言之,该公司目前尚无产品进入商业化销售阶段。数据显示,2025年公司营收仅约1300万元,而净亏损却高达1.35亿元。

数据来源:招股书

值得关注的是,公司创始人姬建新系兰州大学1994级化学系校友。目前,华健未来的核心研发管线包含三款在研新药,分别聚焦于自身免疫、代谢疾病和肿瘤三大热门治疗领域。具体来看,这三款药物包括:用于自身免疫性疾病的选择性TYK2抑制剂HJ787;针对2型糖尿病及肥胖症的口服GLP-1/GIP双靶点药物HJ178;以及用于非小细胞肺癌的口服KRAS G12C抑制剂HJ891。这三款均为公司自主研发的小分子国家1类创新药。

在这三条管线中,最受资本市场关注的,当属口服小分子药物HJ178。

华健未来计划将该药物用于2型糖尿病的治疗,并进一步拓展至超重或肥胖适应症。它所瞄准的赛道,正是近年来礼来、诺和诺德等跨国药企激烈争夺的GLP-1相关疗法市场。

在强敌环伺的背景下,华健未来能否突出重围?

一粒口服药,让华健未来跻身GLP-1赛道

与替尔泊肽这类直接作用于GLP-1和GIP受体的药物不同,华健未来对HJ178的作用机制描述为:该药能够促进人体内GLP-1的分泌,同时抑制GIP的分泌。

根据公司解释,通过这一独特机制,有望提高胰岛素释放水平和胰岛素敏感性,降低胰岛素抵抗,同时增强饱腹感、减少脂肪堆积,从而实现降低血糖和减轻体重的双重目标。

值得注意的是,在作用机理层面,华健未来实际上采取了与当下“热门选手”礼来截然相反的“反向押注”策略。

礼来大获成功的替尔泊肽是一款GIP/GLP-1双重受体“激动剂”,即同时激活GLP-1和GIP两种受体。然而,华健未来在招股书中指出,在肥胖状态下,激活GIP通路实际上可能促进脂质积累,并导致胰岛素抵抗和瘦素抵抗。

因此,HJ178选择了一条“反其道而行之”的路径——通过“抑制”GIP信号传导来减少脂肪堆积。这种底层科学机理上的差异化,构成了它在GLP-1红海中寻求突围的核心逻辑。

同时,“口服小分子”也是HJ178一个重要的差异化特征。

目前,市面上大多数GLP-1相关疗法均为注射给药。然而,口服药物在给药便利性、患者长期治疗依从性以及生产成本方面具有潜在优势,尤其适合糖尿病这类需要长期管理的慢性疾病。

早期的临床结果为这一研发思路提供了初步的数据支撑。

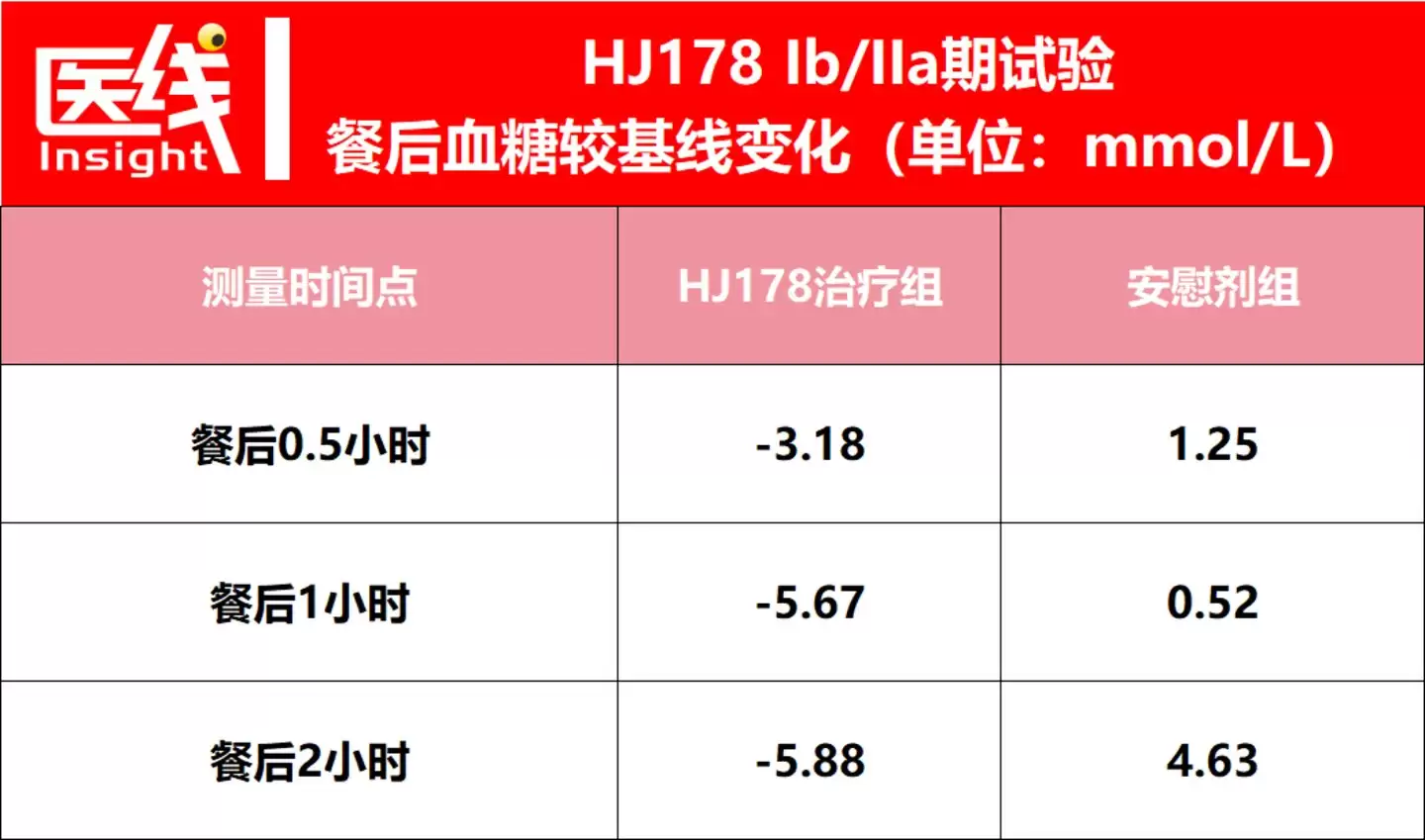

华健未来已完成一项随机、双盲、安慰剂对照的Ib/IIa期临床试验,共纳入50名受试者。其中,Ib期纳入了40名健康受试者,IIa期则纳入了10名2型糖尿病患者。在这10名糖尿病患者中,有8人接受了HJ178治疗,2人接受了安慰剂。

数据显示,2型糖尿病患者在多次服用HJ178后,餐后0.5小时、1小时和2小时的血糖水平较基线分别下降了3.18 mmol/L、5.67 mmol/L和5.88 mmol/L。

而同期安慰剂组在上述三个时间点的餐后血糖水平则分别上升了1.25 mmol/L、0.52 mmol/L和4.63 mmol/L。

数据来源:招股书

除降糖效果外,公司还披露了28天治疗后的体重变化数据。在健康志愿者中,M1、M2和M3三个剂量组的体重较基线分别下降了0.35公斤、0.56公斤和1.55公斤,而安慰剂组仅下降了0.07公斤。

在安全性方面,公司表示,已完成的Ib/IIa期试验中未出现导致受试者退出、剂量中断、剂量减少或死亡的不良事件,也未出现低血糖事件。

较为常见的治疗相关不良事件包括腹泻、腹痛、尿红细胞阳性、血尿酸升高及血清淀粉酶升高,但公司披露这些均为轻度和短暂性,试验中未报告呕吐事件。

基于这些早期结果,华健未来已将HJ178直接置于与礼来、诺和诺德竞争的市场坐标系中。

在招股书中,该公司将HJ178的餐后血糖数据,与注射及口服司美格鲁肽、替尔泊肽、礼来的口服小分子候选药物Orforglipron,以及二甲双胍、恩格列净等药物的数据并列展示。但需要留意的是,这张对比表的数据来源被标注为“文献综述”。

换言之,这并非基于同一临床试验的头对头直接比较,不同试验的患者特征、给药剂量、治疗周期及评价标准均可能存在差异。

HJ178当前的数据也存在明显的局限性。真正进入IIa期糖尿病试验的患者仅有10人,其中安慰剂组仅2人;试验持续时间大约仅为28天,尚不足以证明其长期控制糖化血红蛋白、持续减重以及长期安全性的能力;公司披露的体重下降结果主要来自健康受试者,不能直接等同于肥胖患者的减重效果。

因此,现阶段更为准确的判断是,HJ178已表现出值得继续验证的早期临床信号,但尚不能据此得出其疗效已超越司美格鲁肽或替尔泊肽的结论。

真正决定HJ178未来前景的,是正在进行的II期临床试验。

这项试验于2025年7月启动,采用随机、双盲、安慰剂对照和多中心设计,计划招募约130名仅依靠饮食及运动无法充分控制血糖的2型糖尿病患者。

入组患者的基线糖化血红蛋白水平在7.0%至10.0%之间,治疗期为13周。截至招股书最后实际可行日期,已有35名受试者入组。公司预计在2027年上半年完成这项试验,并计划在同一时期启动III期临床试验。

按照当前时间表,华健未来计划于2028年下半年向国家药监局提交HJ178治疗2型糖尿病的上市申请。

至于更受资本市场关注的减重适应症,目前尚处于更早期的研究阶段。公司计划于2026年10月向国家药监局及美国FDA提交HJ178用于超重或肥胖适应症的IND申请。

也就是说,HJ178的肥胖适应症目前尚未正式进入人体临床验证阶段。

华健未来敢于将HJ178与礼来、诺和诺德的产品相提并论,背后依托的是一块规模足够大的市场。

招股书数据显示,2025年中国2型糖尿病患者人数大约为1.298亿,预计到2030年将超过1.4亿。

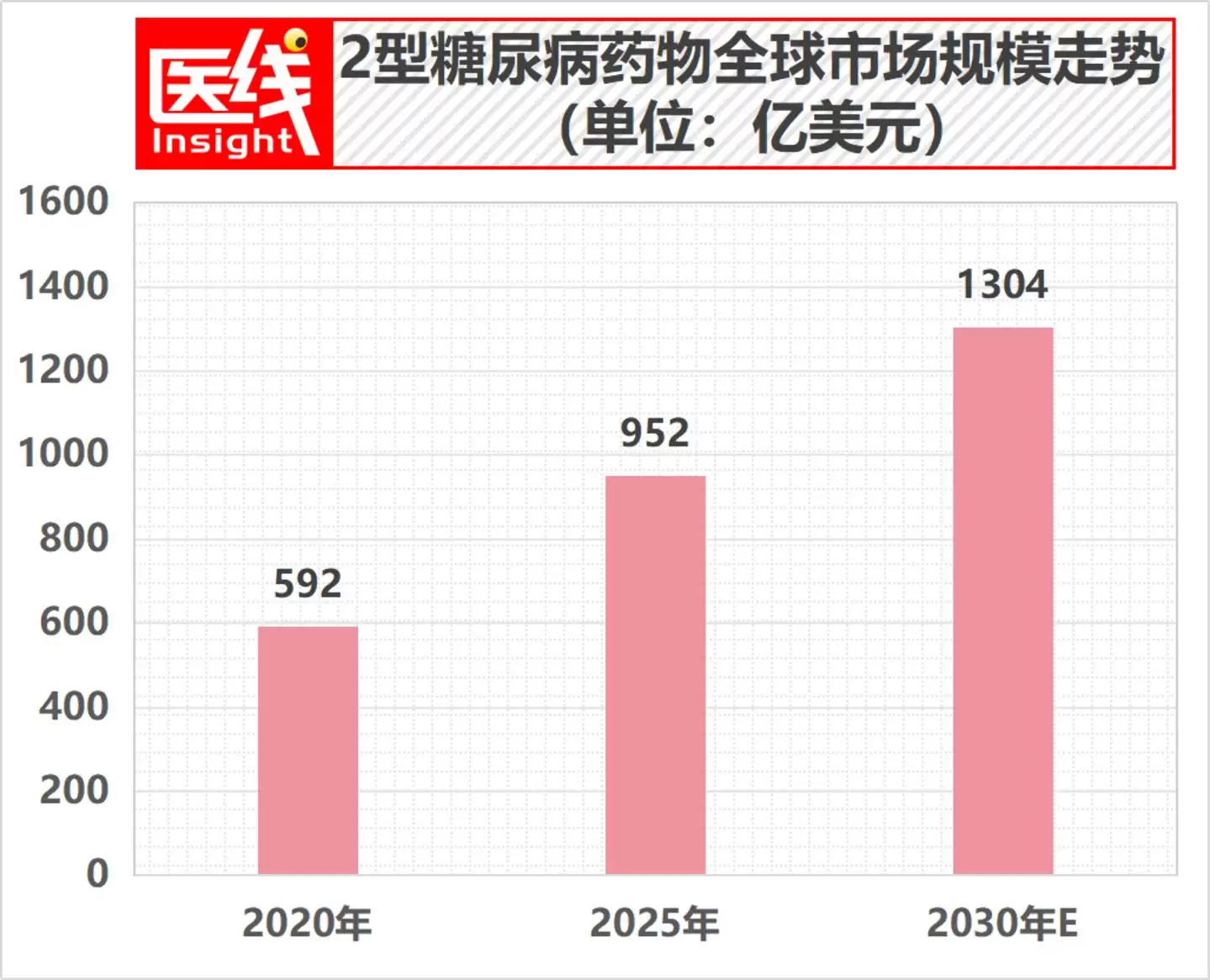

中国2型糖尿病药物市场从2020年的约590亿元增长至2025年的670亿元,预计到2030年将达到1138亿元。

同期,全球2型糖尿病药物市场预计将从2025年的952亿美元增长至2030年的1304亿美元。

数据来源:招股书

然而,市场越庞大,竞争也愈发激烈。

截至招股书最后实际可行日期,中国共有104款用于2型糖尿病的GLP-1相关疗法处于临床开发阶段,其中19款为口服疗法。

这意味着,华健未来需要面对的不只是礼来和诺和诺德,还包括大量国内外药企正在推进中的单靶点、多靶点及口服GLP-1相关候选药物。

从商业目标来看,HJ178确实已进入这两家跨国药企的核心腹地:糖尿病、体重管理、GLP-1相关疗法和长期慢病用药。

但从产品研发阶段来看,双方尚未站在同一条起跑线上。

礼来和诺和诺德已拥有获批上市的产品、大规模临床数据、成熟的生产体系和全球商业化网络。

而HJ178的糖尿病适应症仍处于II期临床,肥胖适应症尚未进入临床阶段;华健未来也尚无获批产品和经过验证的商业化体系。

公司计划到2026年底先招聘6名商业化团队成员,到2027年底再将团队扩充至30人,覆盖业务拓展、市场准入、医学事务、产品销售及渠道管理等职能。

因此,华健未来距离礼来、诺和诺德所处的产品、产能和商业化成熟阶段,仍有相当长的一段路要走。

抛开HJ178,最接近上市的是肺癌候选药

如果仅从市场热度来看,HJ178无疑是华健未来最具话题性的资产。

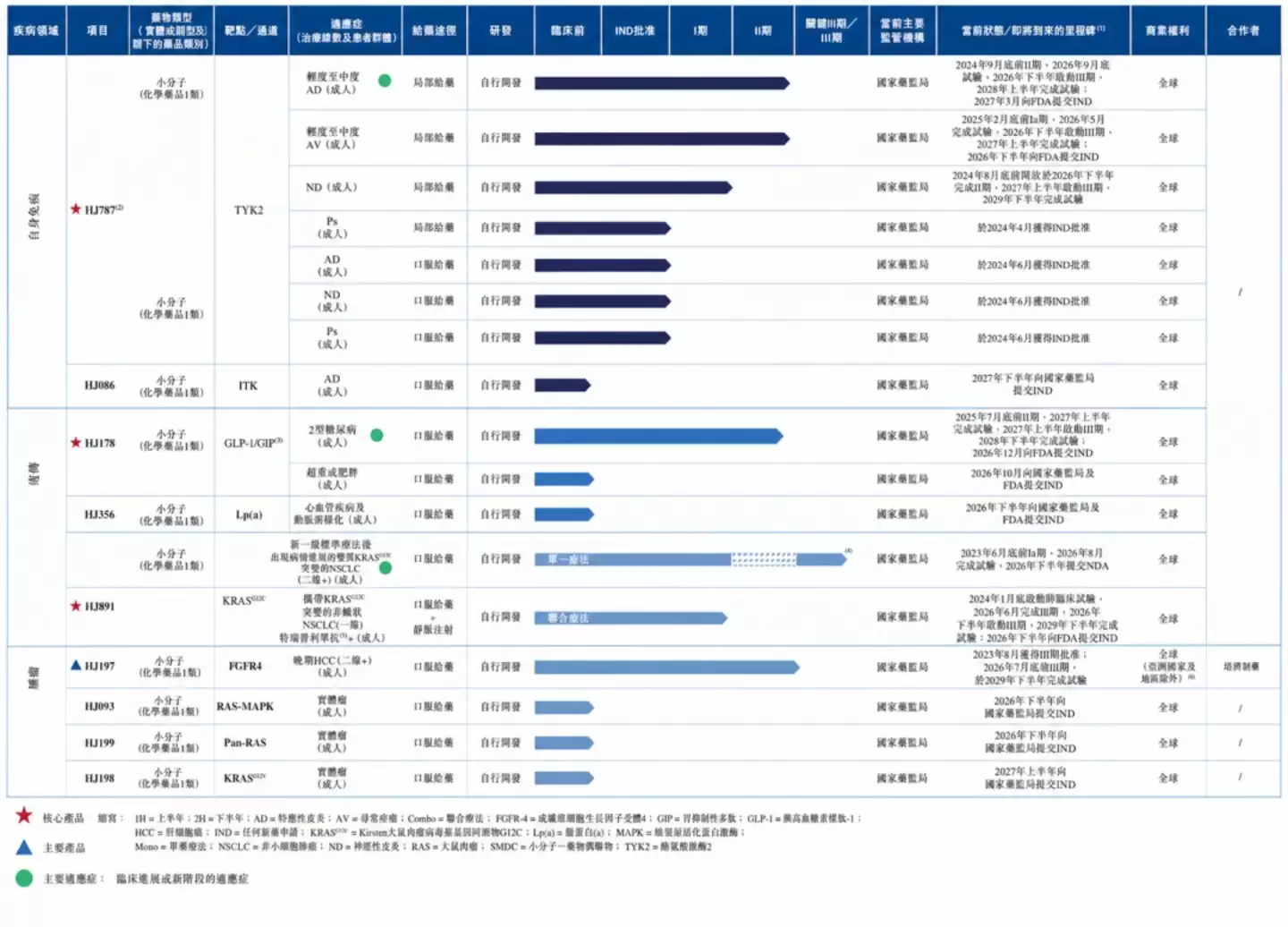

但华健未来并非一家单纯的“减肥药公司”。公司拥有HJ787、HJ178和HJ891三款核心在研产品,分别布局于自身免疫、代谢和肿瘤三大疾病领域。

如果按照产品距离商业化的远近排序,进展最为领先的其实是肿瘤管线HJ891。

HJ891是一款口服KRAS G12C抑制剂,主要用于治疗携带KRAS G12C突变、且经过一线标准治疗后出现疾病进展的非小细胞肺癌患者。

在已完成的I/IIa期临床试验中,每日一次640毫克剂量组共纳入了37名患者。该剂量组的经确认客观缓解率达到47.2%,疾病控制率为100%,并被确定为关键试验推荐剂量。

公司目前正在开展HJ891单药的关键IIb期临床试验,预计在2026年8月完成,并计划在2026年下半年向国家药监局提交上市申请。

除单药治疗外,华健未来还在开发HJ891与君实生物特瑞普利单抗的联合治疗方案,用于一线治疗携带KRAS G12C突变的非鳞状非小细胞肺癌。

公司计划于2026年6月完成联合疗法的Ib期试验,并在2026年下半年启动III期试验。

这意味着,如果临床及审评进展符合预期,HJ891很可能成为华健未来最先进入上市申报阶段的核心产品。

另一款核心产品HJ787,则瞄准了特应性皮炎、寻常痤疮、神经性皮炎和银屑病等皮肤疾病。

HJ787是一款选择性TYK2抑制剂。截至最后实际可行日期,它是中国唯一一款处于临床开发阶段的外用选择性TYK2抑制剂。

华健未来目前优先开发HJ787用于轻度至中度特应性皮炎和寻常痤疮的外用治疗。

在治疗轻度至中度特应性皮炎的II期试验中,治疗第8周时,0.5%每日一次、3%每日一次和3%每日两次三个剂量组达到EASI-75的患者比例分别为25.0%、30.0%和62.5%。

公司称,在该II期试验中观察到的治疗相关不良事件均为轻度,且未出现导致受试者退出的严重不良事件或其他不良事件。

华健未来预计在2026年9月完成HJ787治疗特应性皮炎的II期试验,并于2026年下半年启动III期试验,计划在2028年上半年提交上市申请。

在寻常痤疮领域,HJ787的IIa期临床试验已于2026年5月完成,公司计划于2026年下半年启动IIb期临床试验。

在神经性皮炎领域,公司于2024年8月启动了II期临床试验,预计于2026年下半年完成。

这也构成了华健未来上市后的两条近期主线:HJ891冲击上市申请,HJ787向III期临床推进。相比之下,HJ178的关键II期结果还需要等到2027年。

募集资金的投向进一步显示,华健未来并未将全部筹码押注在GLP-1药物上。

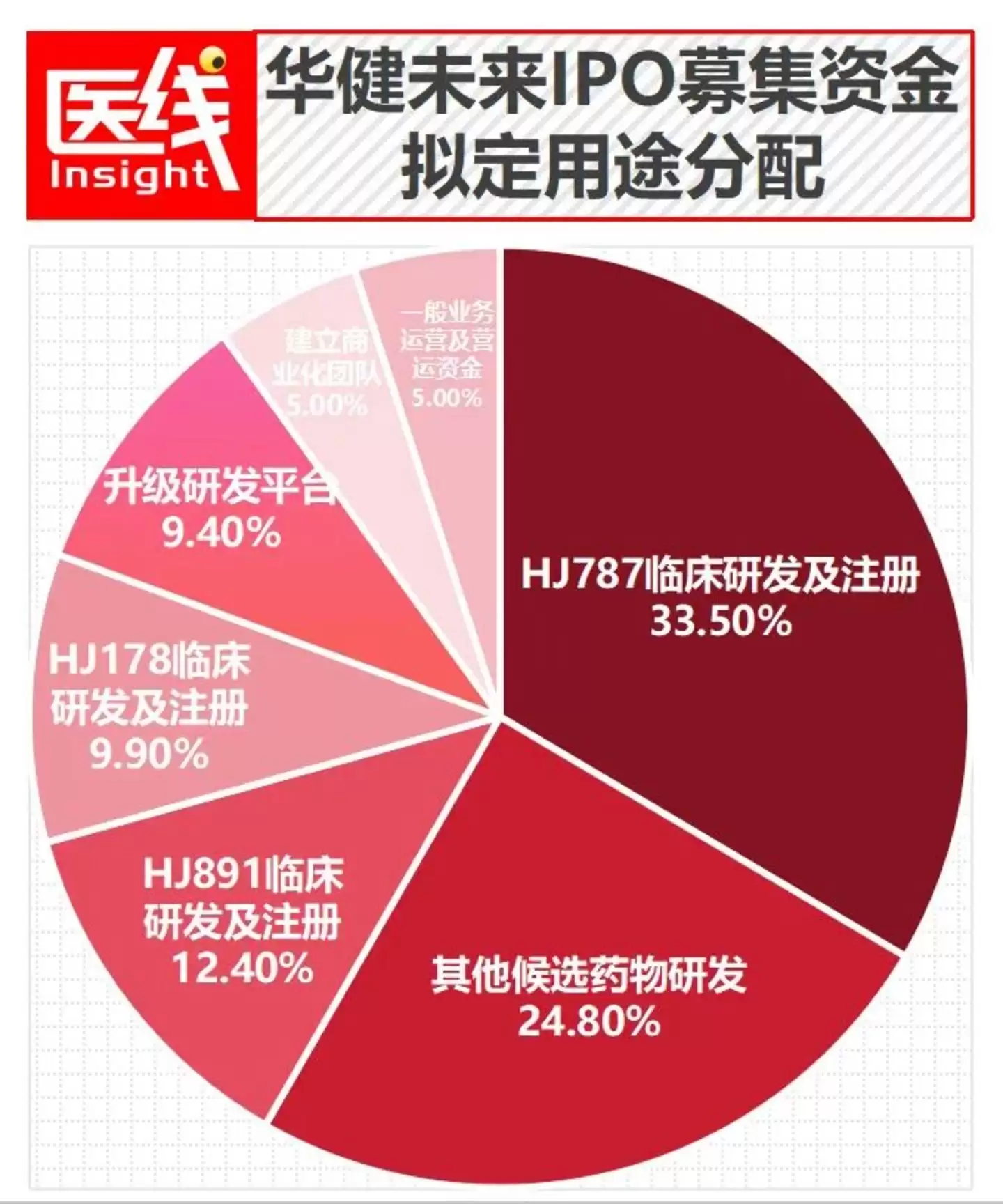

公司此次IPO募资净额的80.6%将用于候选药物的临床研究和开发。

具体分配方案为:33.5%的募集资金将投入HJ787,12.4%投入HJ891,9.9%投入HJ178,另有24.8%投入HJ197、HJ356、HJ093等其他候选药物。

此外,9.4%的募集资金将用于升级研发平台,5%用于建立商业化团队,剩余5%用于一般业务运营和营运资金。

数据来源:招股书

这组资金分配颇具信息量。

尽管HJ178拥有最热门的GLP-1和减重概念,但它获得的募集资金比例仅为9.9%,明显低于HJ787的33.5%,也低于HJ891的12.4%。

从资金安排来看,华健未来并未孤注一掷于口服减肥药,而是试图通过自身免疫、肿瘤和代谢三大类资产,来分散临床开发中的风险。

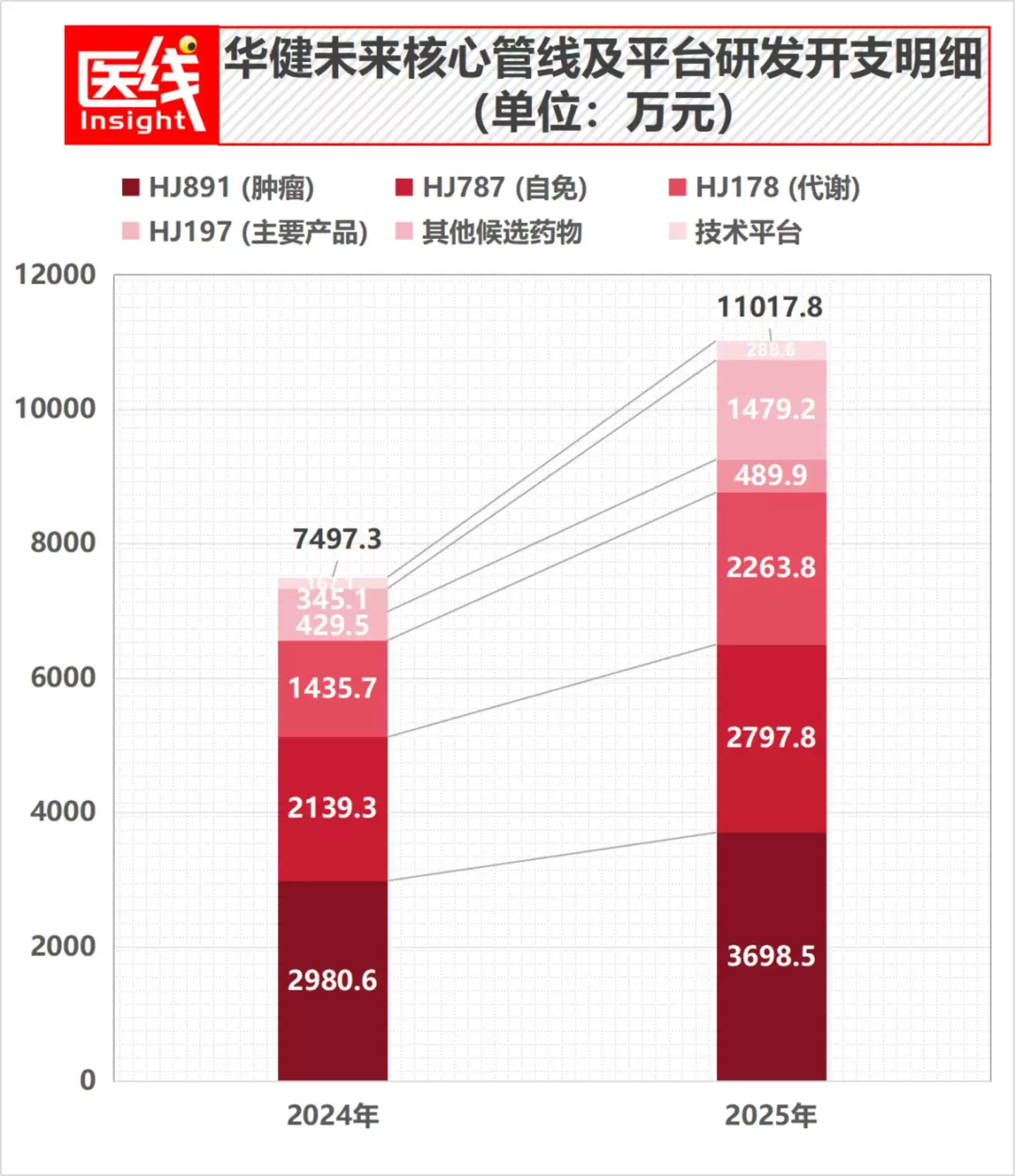

2025年的研发投入同样反映了这一优先级。当年,公司在HJ891上的研发开支约为3699万元,HJ787约为2798万元,HJ178约为2264万元。

数据来源:招股书

简而言之,在华健未来内部,距离上市更近的HJ891依然是当前投入最多的核心项目。

市场可能因为口服GLP-1概念而认识华健未来,但未来一两年内,最先影响公司价值的,很可能不是减肥药,而是肺癌药和皮肤病药。

研发持续“烧钱”,后续临床里程碑值得重点关注

在产品正式获批之前,华健未来仍是一家依靠融资和合作收入来维持研发运营的临床阶段公司。

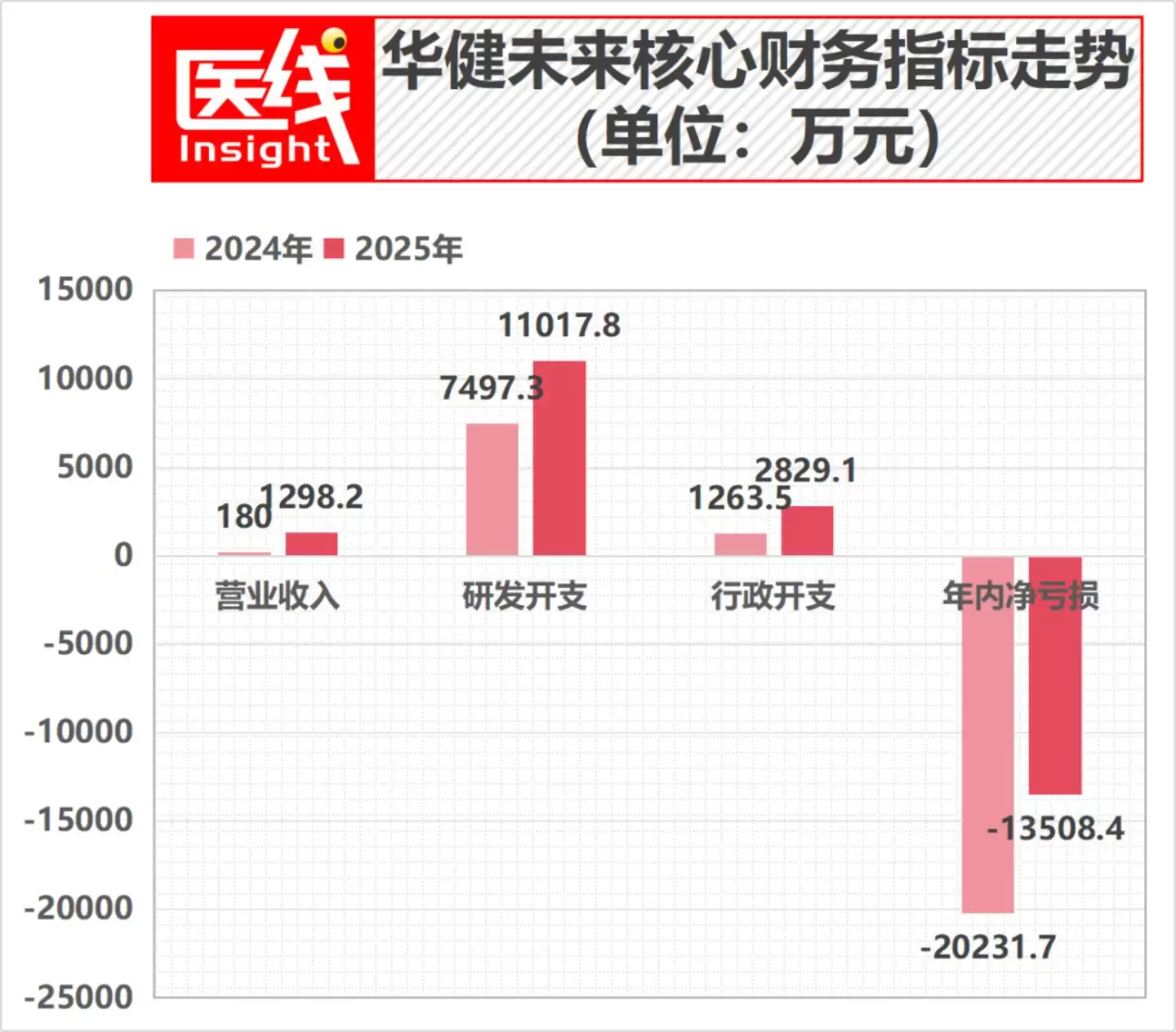

2024年和2025年,公司分别实现收入180万元和1298.2万元,但这些收入全部来自对外许可安排。

这些收入主要源于华健未来围绕HJ197等管线与君实生物等合作方开展的对外授权许可,并非药品销售收入。

值得玩味的是,这笔合作收入背后,展现了华健未来在资本寒冬下非常务实的管线“断舍离”策略。

招股书披露,公司曾拥有另一款与核心产品HJ891同为KRAS G12C靶点的小分子抑制剂HJ191。

公司坦言,尽管早期数据显示这两款药物各有独特优势,但同时推进两款同靶点药物将极度消耗财务与人力资源。因此,他们在2020年果断将HJ191的亚洲权益独家授权给君实生物,以换取早期现金流,从而将内部资源绝对聚焦于HJ891,力求最大化产品组合价值并降低整体研发风险。

这种“外部合作回血加内部资源聚焦”的策略,是当下临床阶段生物科技公司生存考量的一个典型缩影。

同期,公司的研发开支从2024年的7497万元增长至2025年的1.10亿元,增幅约为47%。

2024年和2025年,公司分别净亏损2.02亿元和1.35亿元。

不过,亏损收窄并不完全意味着经营状况出现了同等幅度的改善。

2024年,公司录得约1.19亿元的其他净亏损,其中包括约1.25亿元的具有优先权金融工具的公允价值变动亏损。

随着相关会计处理的影响发生变化,2025年的账面亏损有所下降,但研发和行政投入仍在增加。

现金流数据同样反映了创新药公司“烧钱”的属性。

2024年和2025年,华健未来经营活动所用现金净额分别约为7804万元和8943万元。

截至2026年4月30日,公司现金及现金等价物约为488万元,按公允价值计量且其变动计入当期损益的金融资产约为3.22亿元,两者合计约3.27亿元。

数据来源:招股书

对于华健未来而言,此次IPO的核心目的,就是为多条临床管线继续推进至II期、III期及上市申报阶段提供关键的“弹药”支持。

今日成功上市后,公司很快将进入一段密集的临床里程碑兑现期。

根据招股书披露的计划,HJ891单药关键IIb期试验预计于2026年8月完成,并计划在2026年下半年提交上市申请;HJ787治疗特应性皮炎的II期试验预计在2026年9月完成,并计划于2026年下半年启动III期;HJ178肥胖适应症计划于2026年10月在中国和美国提交IND申请,其糖尿病II期试验则预计于2027年上半年完成。

华健未来管线情况 图片来源:招股书

上述关键节点中的任何延迟、疗效不及预期、安全性问题或监管要求变化,都可能影响公司后续的估值表现。

因此,对华健未来而言,IPO只是一个新阶段的起点。在此过程中,更通畅的融资渠道能够为其争取宝贵的时间,也有机会帮助它推开全球创新药牌桌的大门。

“弹药”充足固然是底气的来源。但最终决定能否赢得长跑的关键,依然是无可替代的临床数据与患者获益。

你是一名 AI 行业编辑,请围绕下面这条热点输出一份资讯解读:

热点:兰州大学校友企业IPO市值破35亿硬刚礼来诺和诺德要求:

1. 先用一句话解释这条热点在讲什么

2. 再总结它为什么重要

3. 说明会影响哪些 AI 产品或内容方向

4. 最后给出 3 个适合资讯站使用的标题

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

相关热点

相关热点LongcatAI嵌入Notion与飞书协作流,自动识别并处理图片内容,回填Notion页面,同步更新飞书多维表格并通知群组。全流程无需手动跳转,实现视觉层自动化闭环,大幅提升协作效率。

使用LongCatAI搭建个人知识库只需四步:配置API-KEY、创建知识库并设切片与嵌入模型、上传解析文档、创建问答助手完成绑定。全程无需编程,但需RAGFlowv0 20 5及以上版本。

在CodeBuddy中管理后台任务时,需要避免命令冲突:可以通过` taskslist`查看任务状态信息,借助`gitworktree`创建物理隔离的目录,再通过` taskspause resume kill`精准控制单个任务,并且显式指定`--port`和`--output`参数实现逻辑隔离,从而有效确保多任务互不干扰。

安装文心快码插件后需登录账号才能激活行间命令。调出命令有三种方式:快捷键Ctrl+Shift+P输入“Wenxin:”、右键菜单或行内输入 ?explain等指令。常用命令包括解释当前行、生成单元测试、重写代码和添加类型注解。

- 日榜

- 周榜

- 月榜

热点快看