跨平台美股永续合约费率套利:Hyperliquid与Binance差异解析

本文从新手视角拆解美股链上永续合约的资金费率套利逻辑,对比Hyperliquid和Binance在三星、英伟达等标的上的费率差异,介绍现货对冲永续空单的Delta-neutral策略,引用大户实战案例和机构配置

期货、期权、差价合约,这些在传统金融里门槛不低的工具,在加密世界却变得触手可及。如今,衍生品交易在币圈越来越普及,参与方式也比传统市场直接得多。

免费的交易所推荐:

最近,加密社区对美股相关标的的关注度明显上升。除了讨论股票本身的价格走势,市场焦点开始转向另一个热门话题:在Hyperliquid等平台上,利用永续合约资金费率进行套利的机会。

几年前,套利讨论主要围绕比特币、以太坊这些加密资产。但如今,随着美股上链、代币化交易和永续合约产品的爆发,大家的注意力已经转移到了三星、英伟达、游戏驿站(GME)等美股标的身上。

对多数普通投资者来说,热门板块的上涨预期本身就足够吸引人。但对熟悉加密衍生品机制的交易者而言,他们更关心的是交易结构本身,而不是股价涨跌。

简单来说,一批加密市场参与者正在把成熟的套利策略搬到美股链上衍生品市场,试图从交易机制中获利。

永续合约和资金费率:美股链上交易热度背后的核心机制

要理解这个套利机会,得先搞懂永续合约是怎么回事。 作为加密市场交易量最大的衍生品之一,永续合约没有固定到期日,不需要手动展期,还能24小时杠杆交易。听起来很自由,但问题来了:如果没有到期交割,合约价格怎么保证不会长期偏离标的资产呢?

加密市场的解决办法是引入资金费率(Funding Rate)机制。

资金费率的作用是平衡多空双方的仓位。哪边人多,哪边就得向对手方支付费用。比如,如果大量交易者都在做多英伟达,系统就会要求多头向空头支付资金费。做多的人越多,费率就越高。

这正是当前美股永续合约市场最受关注的焦点。

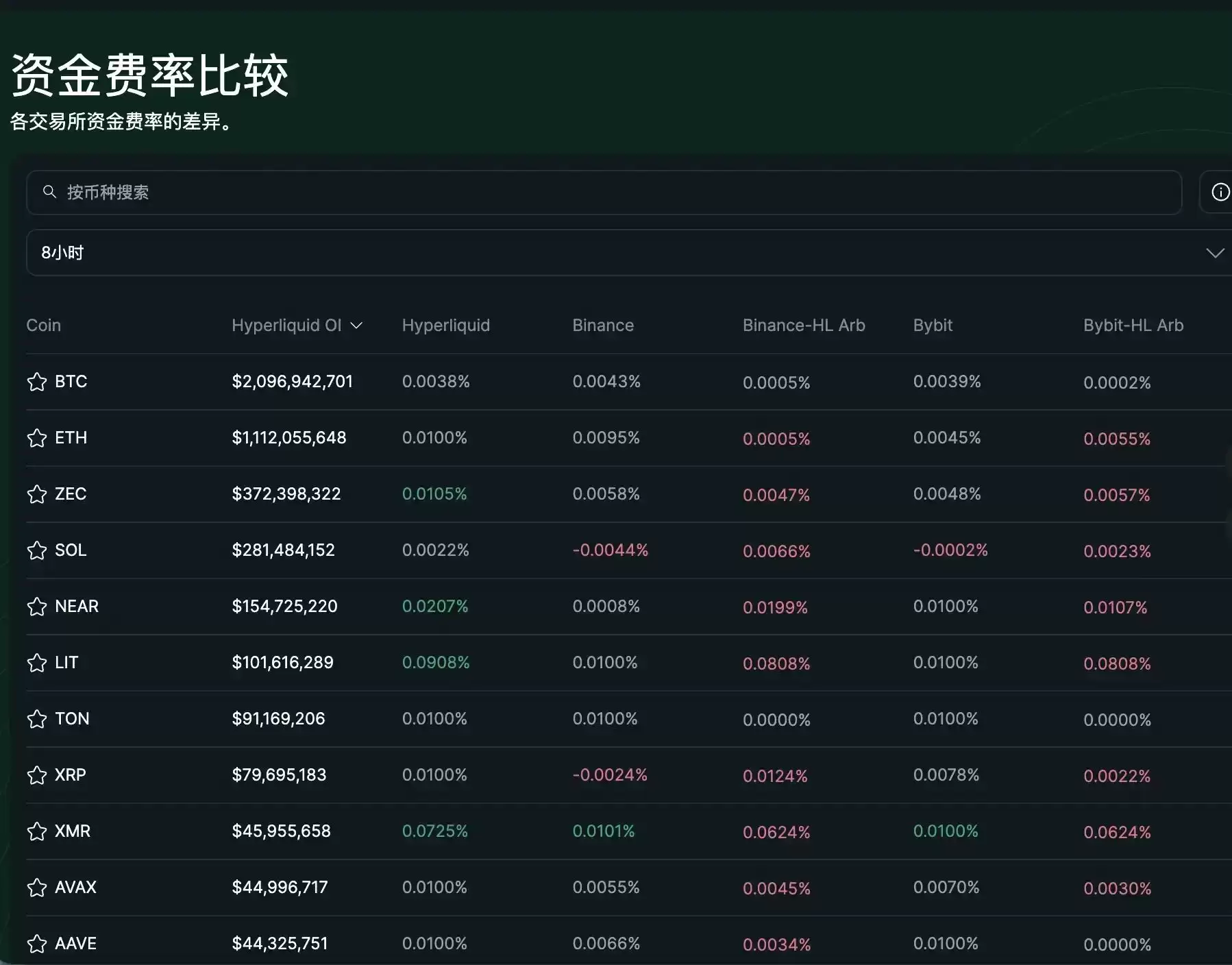

在Binance上,三星电子永续合约的多头年化费率达到了364%,诺基亚403%,BBX更是高达591%。如果长期持有这样的多头仓位,资金费会成为一笔惊人的持仓成本。

另一个重要平台Hyperliquid,是目前链上交易量最大的去中心化永续合约平台之一。用户不需要KYC,连接资产工具就能交易,体验和中心化平台差不多。

Hyperliquid交易界面截图

在Hyperliquid上,戴尔的年化费率约281%,GME是227%,Zoom约287%。这些数字不仅反映了持仓成本,更体现了市场对特定标的的杠杆做多热度。

资金费率就像市场情绪的即时温度计。被追捧得越厉害的股票,仓位越拥挤,费率也就越高。

反过来看,礼来(Eli Lilly)在Binance和Hyperliquid上的费率都是负值。在Binance上,做多礼来反而能年化倒收约65%的资金费;在Hyperliquid上大约是103%。

这说明礼来合约中空头力量更强,系统通过让多头收取资金费来维持平衡。

有意思的是,同一只股票在不同平台上的费率可以差很多。比如,苹果在Binance的费率是0%,在Hyperliquid上却是年化-14%左右。这种平台间的价差本身就构成了套利空间。

这些极端费率在Hyperliquid等平台上实时可见,自然引发了跨平台套利的讨论,比如Binance和Hyperliquid之间的费率差交易。

美股上链后,资金费率套利成了新交易方向

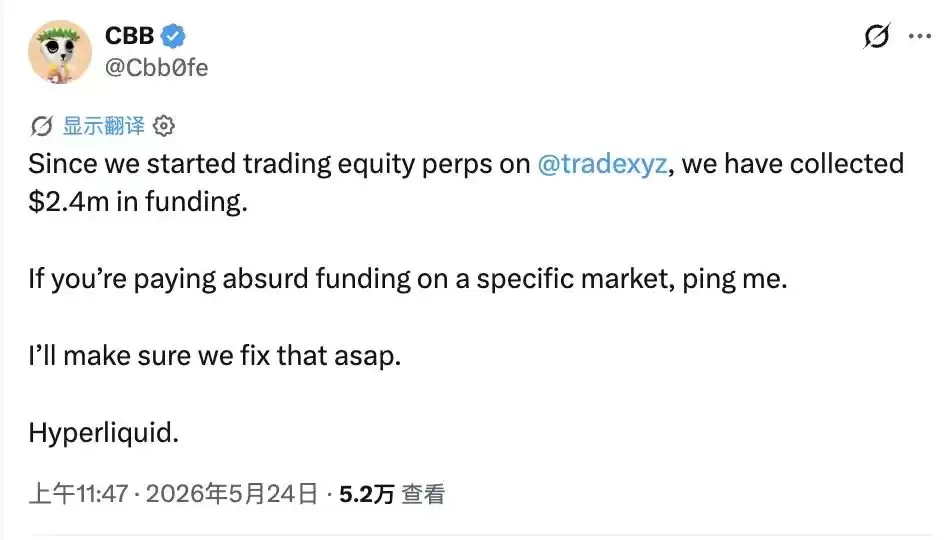

Cbb是加密圈里一个知名大户,早年靠做代币永续合约套利赚了不少,曾在Hyperliquid上运行套利机器人赚了500万美元。

随着美股永续合约越来越活跃,他成了最早把策略迁移到美股标的的参与者之一。

Cbb的核心逻辑其实很简单:在传统市场买入真实股票,同时在永续合约市场建立等量的空头仓位。股价上涨时,现货盈利可以抵消合约亏损;股价下跌时,合约盈利又能弥补现货损失。

在这个对冲结构下,股价涨跌不再是主要变量,真正被锁定的是持续产生的资金费率收入。据他透露,仅靠收取资金费,近期就获利了240万美元。

当外部市场押注美股上涨时,一部分加密交易者却把注意力放在了交易结构本身。他们不依赖方向判断,而是为高杠杆的多空情绪提供对手盘。

为什么这种机会在加密市场比传统金融更常见?

传统市场也有借券费、隔夜利息之类的成本,但这些都由券商掌控,机制不透明,普通投资者很难实时看到多空结构,更别说直接收取费用了。

而永续合约体系下,资金费率公开透明,还能实时变化。参与者不仅能查看费率,还可以主动成为费用接收方。这正是永续合约相比传统衍生品更开放的地方。

机构也开始关注这类机会了。

Ethena是以太坊生态里一个大型稳定币项目,正在评估是否将部分储备配置到这种对冲策略中。测算显示,这么做每年可能带来4000万到8000万美元的额外收入。

Ethena通过Delta-neutral对冲策略(现货做多、永续做空)来捕获资金费,这已经成为USDe收益率的重要来源。这个策略已经被写进协议设计,成为可量化的结构性收入。

对机构来说,吸引力在于把资金费率收入纳入稳定、可复制的资产配置框架,而不是押注单一标的的涨跌。

不过,关键问题来了:三星364%、BBX591%这么高的年化费率,能持续多久呢?

比特币永续合约的发展历程可以给我们一些参考。早期比特币的年化费率长期维持在18%左右;但随着现货ETF上线和华尔街套利资金涌入,几个月内就压缩到了约9%。

美股永续合约市场很可能也会经历类似的过程。 当前的高费率,主要是因为套利资金还不够多,市场深度也不足。

与此同时,Binance已经上线了7000多只股票现货交易,纽交所也在推动全天候交易,CFTC开始探索永续合约的合规路径。目前,CFTC已经为比特币永续产品打开了合规通道,Coinbase等平台推出了模拟永续产品,Hyperliquid上的股票永续未平仓量(OI)也在持续增长。

随着更多套利资金入场,当前美股永续合约的高费率未来可能会被压缩。类似比特币从18%降到9%的收敛过程,也许会在美股永续市场重演。

现阶段关注这个市场的原因在于,它还很早期,费率扭曲和平台间价差还没有被充分套利。同时要提醒的是,资金费率套利并非无风险,仍然涉及流动性、滑点、标的映射、平台机制以及市场波动等因素。本文仅供学习参考,不构成投资建议、交易建议或收益承诺。加密货币和迷因币波动较大,价格预测和市场数据应以官方公告、交易所页面及实时行情平台为准,投资者需独立判断、谨慎决策。

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

- 热门数据榜

1

1

2

2

3

3

4

5

6

7

8

9

10

相关攻略

热门教程

4

5

6

7

8

9

10

相关攻略

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程