迈瑞医疗坚定赴港上市背后:这次不为融资为哪般?

在医疗设备领域被誉为"一哥"的迈瑞医疗,正准备第三次叩开资本市场的大门。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

10月14日盘后,迈瑞医疗传出消息,公司董事会已通过赴港上市议案。这标志着迈瑞医疗正式启动第三次IPO征程,继2006年登陆纽交所、2018年回归A股后,再次向资本市场发起冲击。

截图来源于公司公告

迈瑞医疗的资本化之路充满了起伏。2006年,迈瑞医疗成功登陆纽交所,成为我国首家赴美上市的医疗器械企业;2016年,出于估值考量从美股回流,迈瑞医疗完成私有化退市;2018年,迈瑞医疗回归A股,在深交所创业板上市,募资约60亿元,创下当年创业板最大IPO纪录。

如今,时隔7年之后,迈瑞医疗再次筹划境外上市,构建"A+H"双资本平台。

通常情况下,企业上市多以融资补血、支撑业务扩张为核心诉求,但翻阅财报后发现,迈瑞医疗其实并不缺钱。

账面现金流充裕

与前两次上市不同的是,如今的迈瑞医疗,已经是一家财力雄厚的行业巨头。

截至2025年6月末,迈瑞医疗货币资金高达169.67亿元,资产负债率仅25%左右,财务结构稳如磐石。

强大的造血能力,更让迈瑞医疗显得底气十足:2024年经营性现金流净额达124亿元;近5年净资产收益率(ROE)稳定在30%以上,与茅台持平,展现出顶级企业的盈利能力与现金流创造能力。

对股东的慷慨回报,更印证了迈瑞医疗资金充足。

自2018年A股上市以来,迈瑞医疗不仅未进行过再融资,更连续7年保持高比例分红,且分红力度还在逐年增加。

2018年至2024年,迈瑞医疗每年分红金额从12.16亿元逐年增长至54.56亿元,分红比例从32.69%提升至56.79%;2024年度,公司累计现金分红总额达76.02亿元,现金分红比例高达65.15%;2025年以来,公司已实施两次中期分红,累计现金分红达32.98亿元,占半年度净利润的65.06%。

A股上市7年多以来,迈瑞医疗累计分红金额高达337亿元,是其上市融资金额59.3亿元的5.7倍。这种"赚钱能力强、分红比例高"的特质,与多数企业上市"补血"的目的形成了鲜明对比。

但到了2025年,迈瑞医疗引以为傲的健康现金流出现了问题。

2025年半年报数据显示,迈瑞医疗经营活动现金流净额仅39.22亿元,同比大幅下降54%;经营活动净现金流与净利润的比值降至0.77,低于1的健康线,显示盈利质量明显减弱。这一变化与收入端承压直接相关,同期公司营业收入167亿元、同比下降约18%,归母净利润50.7亿元、同比下降33%,销售商品收到的现金减少,成为现金流收缩的核心直接因素。

迈瑞医疗的现金流问题,背后是内外多重压力的叠加。

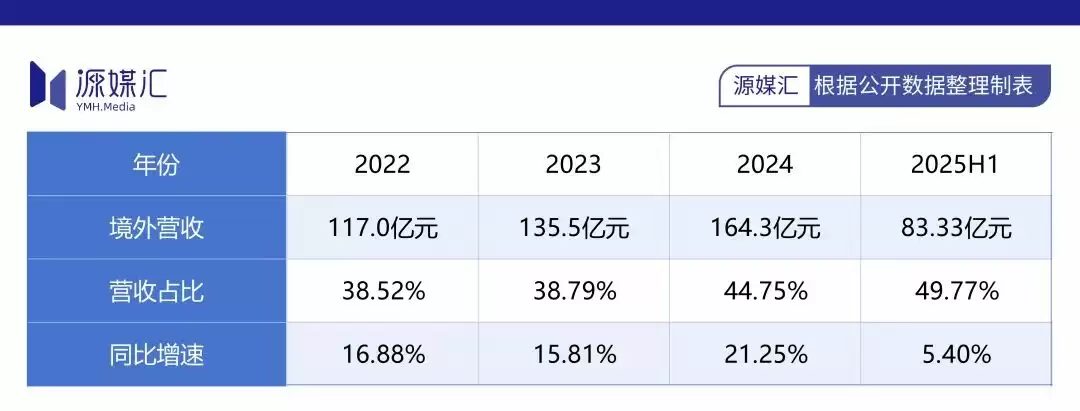

国内市场上,医疗设备招标延迟、集采降价效应持续释放,叠加民营医院需求阶段性萎缩,导致收入规模下滑的同时,应收账款周转天数随之增加,资金回笼效率降低;国际业务虽升至约50%,但受高基数效应、汇率波动及部分发展中国家市场增速放缓影响,增长动能减弱,未能有效对冲国内压力。

作为国际业务收入占比近半的医疗器械企业,迈瑞医疗正处于从"产品出口"向"本地化运营"转型的关键阶段,急需一个国际化资本平台承接其全球化愿景。而港交所作为连接境内外市场的枢纽,既能为企业的海外产能扩建、供应链本地化(如欧洲物流仓储中心落地)提供更适配的跨境资本工具,也能通过引入主权基金等国际长线资本,优化股东结构以对冲单一市场波动风险。

因此,即便迈瑞医疗账面上仍握有充足现金,却依旧坚定推进赴港上市,其核心诉求已经跳出"单纯融资补血"的传统框架,而是将目光聚焦于全球化战略的进一步深化。

但国际化这条路,远没有想象中那么简单。

海外市场靠收购?

迈瑞医疗的国际化征程始于2000年,当时公司成立了国际业务部,主动拥抱全球市场。

早期的策略主要是通过建设海外代理渠道,将国内迭代成熟的高性价比产品推向海外,特别是发达国家的基础临床市场和发展中国家的基层市场,实现了初期的"产品出海"。

一个关键的资本里程碑是2006年,迈瑞医疗成功登陆纽交所,成为中国首家赴美上市的医疗设备企业。这次上市的更深层意义,在于极大提升了迈瑞医疗的海外品牌形象和公信力,为与国际客户和渠道商打交道提供了信任背书。

在初步打开国际市场后,迈瑞医疗的国际化进入深化阶段。策略从依赖代理商转变为在海外重点市场设立直属子公司或办事处,逐步建立自己的营销和服务团队,旨在更深度地融入当地市场,实现从"卖产品"到"做市场"的转变。

与此同时,并购成为迈瑞医疗快速获取核心技术、高端品牌和成熟销售网络的关键手段。

自2008年起,迈瑞医疗发起了一系列重要海外并购,例如收购美国Datascope的生命信息监护业务,使其一举跻身全球监护领域第三;而2013年收购美国超声厂商Zonare,则助力其进军高端医学影像阵营。

近年来迈瑞医疗的收购,如2024年收购核心原料商芬兰海豹生物、2024年收购德国诊断公司DiaSys,着眼于补齐产业链关键环节和加强海外本地化运营能力。而此次赴港上市,亦或是迈瑞医疗为海外并购提供更便利的跨境融资与币种适配支持。

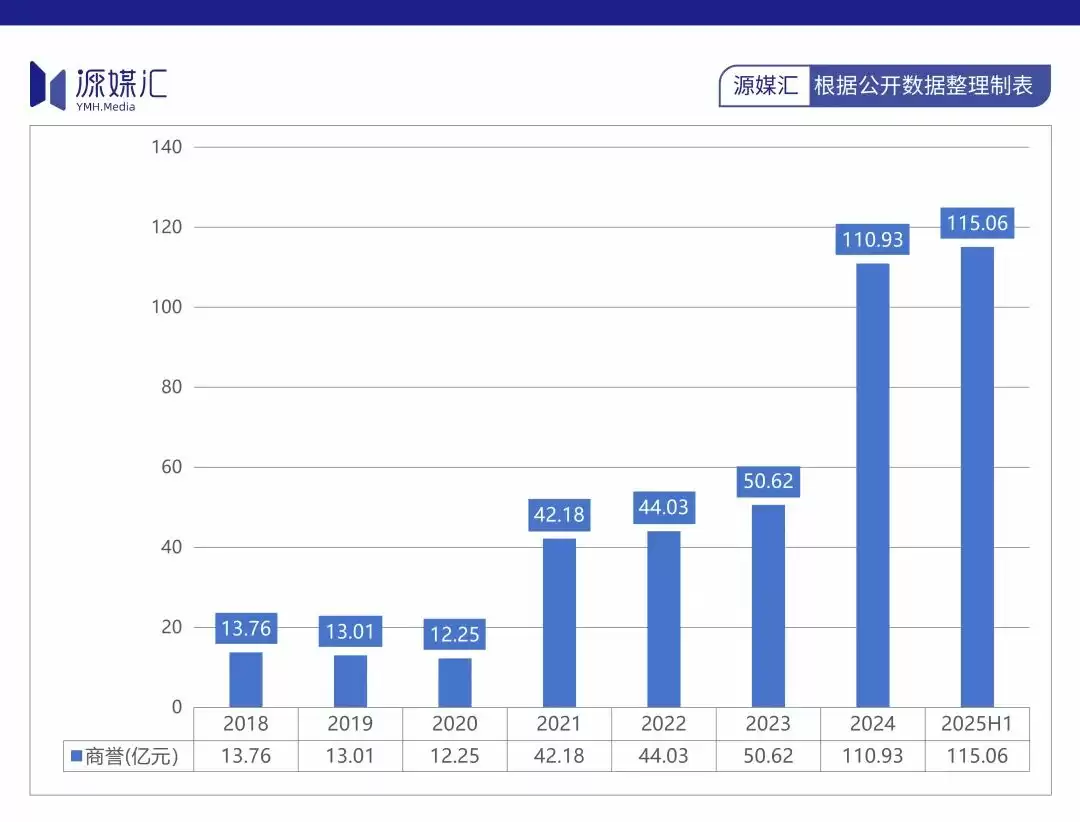

频繁的并购,在推动迈瑞医疗业务规模扩张与技术版图扩容的同时,也使其商誉逐年攀升。

截至2025年上半年末,迈瑞医疗的商誉余额已达115亿元,若剔除2024年收购国内企业惠泰医疗所产生的60余亿元商誉,公司因海外并购累计形成的商誉约为50亿元。这一数值,相较2018年A股上市时的13.8亿元商誉,增幅约为300%。

如此庞大的商誉,意味着未来若某些被收购标的的经营业绩不及预期,迈瑞医疗将面临显著的商誉减值风险。一旦发生大额减值,将直接冲击公司当期净利润。

针对后续并购策略是否会调整,以及对于已收购资产将如何提升协同效应以降低减值压力等问题,日前向迈瑞医疗董秘办发送了问询邮件,截止发稿未获回复。

如前所述,迈瑞医疗2025年上半年国际业务增速出现明显放缓——2023-2024年境外营收同比增速始终保持在双位数增长水平,2025年上半年降至5.40%,为近年来同期最低。尽管境外营收占比首次接近五成,达49.77%,但增长动能的减弱,也让迈瑞医疗承受了更大的商誉减值压力。

需要指出的是,靠收购进军海外高端医疗器械市场这条路,并不好走。

迈瑞医疗虽然组建了专项营销团队攻关高端市场,但从整体市场份额数据来看,其在海外高端市场的影响力依旧有限,在高端医疗设备和高附加值医疗产品领域,市占率较低。

从具体业务来看,在高端医学影像设备等领域,迈瑞医疗与国际巨头相比仍有较大差距。例如在CT、MRI等高端影像设备领域,高端市场仍被GE、西门子、飞利浦垄断,三者合计占据高端市场份额超过80%。这些国际巨头凭借多年的技术沉淀、完善的全球销售网络以及深厚的品牌影响力,牢牢占据着高端市场的主导地位。

迈瑞医疗借助并购,确实找到了一条快速切入海外市场的捷径,但医疗设备行业的核心竞争力从来不是靠并购就能确立的。长期且大规模的研发投入,才是构建企业深厚护城河的基础。

2024年,迈瑞医疗的研发费用达36.66亿元,约占总营收的10%,这一投入占比在行业内处于较高水平。但从投入的绝对金额来看,与国际巨头差距不小。例如,美敦力2024年研发支出达27.32亿美元(约合人民币195亿元),研发投入规模是迈瑞医疗的5倍之多。

对于志在全球Top10的迈瑞医疗而言,充足的账面实力,只是参与全球战局的入场券。真正的考验,在于如何将资本优势转化为可持续的全球竞争力。

部分图片引用网络 如有侵权请告知删除

游乐网为非赢利性网站,所展示的游戏/软件/文章内容均来自于互联网或第三方用户上传分享,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系youleyoucom@outlook.com。

同类文章

同类文章

AI能从单份血样检出多种神经疾病

来源:科技日报科技日报讯 (记者刘霞)由瑞典隆德大学领衔的国际研究团队,研发出一款新的人工智能(AI)模型。该模型仅需一份血液样本,便能精准识别多种神经退行性疾病。团队期望,该AI模型未来能实现“一

褪去虚火,脑机接口方能释放长远价值

来源:科技日报2026年开年,马斯克宣称脑机接口产品将于年内启动量产,引爆全球市场情绪。国内资本随即扎堆追捧,脑机接口相关概念股大幅走高,行业短期炒作虚火蔓延。进入3月,脑机接口迎来多重利好:脑机接

黎万强、洪锋退出小米科技股东名单

人民财讯4月7日电,企查查APP显示,近日,小米科技有限责任公司发生工商变更,原股东小米联合创始人黎万强、洪锋退出,同时,注册资本由18 5亿元减至约14 8亿元。 企查查信息显示,该公司成立于20

新闻分析|“阿耳忒弥斯2号”任务为何只绕月不登月

新华社北京4月7日电 新闻分析|“阿耳忒弥斯2号”任务为何只绕月不登月 新华社记者张晓茹 美国东部时间6日18时40分许(北京时间7日6时40分许),执行美国“阿耳忒弥斯2号”载人绕月飞行任

“链接未来·智汇静安”区块链创新应用优秀场景分享(四)| 信医基于区块链与隐私计算的真实世界研究数据产品

聚焦数字技术,释放创新动能。为集中展示静安区区块链技术从“实验室”走向“应用场”的丰硕成果,挖掘一批可复制、可推广的行业解决方案,加速构建区块链产业生态闭环,静安区数据局特推出“静安区区块链创新应用

- 日榜

- 周榜

- 月榜

相关攻略

相关攻略

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

2015-03-10 11:25

2015-03-10 11:05

2021-08-04 13:30

2015-03-10 11:22

2015-03-10 12:39

2022-05-16 18:57

2025-05-23 13:43

2025-05-23 14:01

热门教程

- 游戏攻略

- 安卓教程

- 苹果教程

- 电脑教程

热门话题

热门话题